Когда составляют экспортную НН

Экспортные налоговые обязательства по НДС возникают по особым правилам — на дату оформления таможенной декларации (ТД), то есть на дату завершения процедуры таможенного оформления экспорта товара (п.п. «б» п. 187.1 НКУ). Определяют такую дату по факту, когда должностное лицо таможенного органа проставит на всех листах ТД оттиск личной номерной печати, а в случае электронного декларирования — при наличии внесенной в ТД должностным лицом таможенного органа, которое завершило таможенное оформление, с помощью автоматизированной системы таможенного оформления отметки о завершении таможенного оформления с использованием электронной подписи или печати, которые базируются на квалифицированном сертификате открытого ключа.

Именно на эту дату экспортер должен составить НН (БЗ 101.06).

Учитывая это, можно констатировать, что:

— во-первых, при экспорте правило «первого события» не работает. Поэтому предварительная оплата стоимости товаров, которые вывозятся за пределы таможенной территории Украины (поступление валютной выручки), не приведет к возникновению НО у экспортера (то есть никак не повлияет у экспортера на НДС-учет) (п. 187.11 НКУ);

— во-вторых, при экспорте товаров дата возникновения налоговых обязательств по НДС не связана с датой возникновения дохода в бухучете и может не совпадать с ней.

Подробно о дате возникновения экспортных налоговых обязательств по НДС читайте в «Экспорт товаров: НДС-учет» // «Налоги & бухучет», 2024, № 35.

На дату возникновения налогового обязательства плательщик НДС — экспортер составляет НН и регистрирует ее в ЕРНН.

Базой налогообложения для операций по вывозу товаров за пределы таможенной территории Украины является договорная (контрактная) стоимость таких товаров, указанных в графе 42 «Ціна товару» экспортной ТД (п. 189.17 НКУ, БЗ 101.09).

Регистрация экспортных НН

Сроки регистрации экспортной НН стандартные. Так, если экспортная НН составлена (п. 201.10 НКУ):

— с 1-го по 15-й календарный день (включительно) календарного месяца, то ее зарегистрировать следует до последнего дня (включительно) календарного месяца, в котором она составлена;

— с 16-го по последний календарный день (включительно) календарного месяца, — до 15-го календарного дня (включительно) календарного месяца, следующего за месяцем, в котором она составлена.

В то же время с 16.01.2023 и на период действия ВП + 6 месяцев действуют более длительные сроки регистрации всех НН, в том числе и экспортных НН. Так, если экспортная НН составлена (п. 89 подразд. 2 разд. ХХ НКУ):

— с 1-го по 15-й календарный день (включительно) календарного месяца, то ее зарегистрировать следует до 5-го календарного дня (включительно) календарного месяца, следующего за месяцем, в котором она составлена;

— с 16-го по последний календарный день (включительно) календарного месяца, — до 18-го календарного дня (включительно) календарного месяца, следующего за месяцем, в котором она составлена.

Подробно об этом в «Новые «военные» сроки регистрации НН/РК и штрафы за их нарушение» // «Налоги & бухучет», 2023, № 12.

Штрафы за нерегистрацию

Если экспортная НН не будет зарегистрирована в отведенные сроки, то экспортера могут наказать согласно п. 1201.1 НКУ. Напомним, размер штрафа за несвоевременную регистрацию НН, составленной на операции, которые облагаются налогом по нулевой ставке (экспортная НН попадает в эту категорию), составляет 2 % объема поставки (без НДС), но не больше 1020 грн.

Если вообще не зарегистрировать экспортную НН и это выявят во время проверки фискалы, то экспортеру светит штраф согласно п. 1201.2 НКУ в размере 5 % объема поставки (без НДС), но не больше 3400 грн.

Причем такой размер штрафа действует и во время ВП. Новые уменьшенные размеры штрафов за несвоевременную регистрацию НН, которые ввели с 08.02.2023, на экспортные НН не распространяются.

Дело в том, что:

— п. 90 подразд. 2 разд. XX НКУ установил (уменьшил) размеры штрафов только для тех НН/РК, размер штрафов для которых рассчитывается от суммы НДС и зависит от количества дней просрочки регистрации НН. Этот пункт не урегулировал, как применяются штрафы к НН, в которых нет суммы НДС, в том числе и к экспортным НН, в которых НДС начисляется по нулевой ставке;

— на время действия ВП не приостанавливается действие «общей» нормы п. 1201.1 НКУ, которой определяется размер штрафных санкций за несвоевременную регистрацию экспортных НН.

Учитывая это, есть основания считать, что

к тем НН, в которых нет суммы НДС, в том числе и к экспортным НН, в военное время применяется штрафы за несвоевременную регистрацию, которые установлены общим п. 1201.1 НКУ

То есть 2 % от объема поставки (без НДС), но не больше 1020 грн (за каждую НН).

Конечно, при желании, можно найти формальные аргументы в пользу того, чтобы не применять с 08.02.2023 штрафы за просрочку регистрации НН (составленных начиная с 16.01.2023), в которых нет суммы НДС. С ними можно ознакомиться в «Экспортная НН, составленная после 16.01.2023, и штраф за ее несвоевременную регистрацию» // «Налоги & бухучет», 2024, № 8.

Но вряд ли фискалы согласятся с этими аргументами. Поэтому тем, кто не желает платить лишнего, лучше регистрировать экспортные НН в отведенные для этого сроки.

Блокировка экспортной НН

Когда происходит вывоз товаров за пределы территории Украины, то сразу у экспортера возникает вопрос: попадает ли экспортная НН под блокировку?

Чтобы дать ответ на этот вопрос, следует вспомнить, что не блокируют НН, которые отвечают хотя бы одному из четырех критериев безусловной регистрации, определенных п. 3 Порядка № 1165*. Одним из критериев, который дает иммунитет от блокировки, является тот факт, что НН не подлежит предоставлению получателю (покупателю) (п.п. 1 п. 3 Порядка № 1165).

* Порядок остановки регистрации налоговой накладной / расчета корректировки в ЕРНН, утвержденный постановлением КМУ от 11.12.2019 № 1165.

Экспортная НН не выдается покупателю (см. правила заполнения экспортной НН ниже). Учитывая это, со смелостью заявляем, что

экспортная НН отвечает признакам безусловной регистрации, а следовательно, такую НН блокировать не должны

Составление экспортной НН

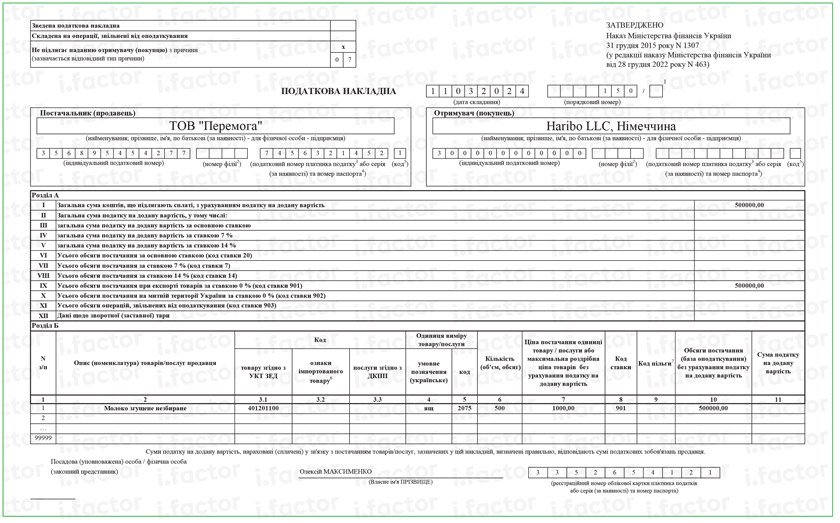

Составлять экспортную НН следует на государственном языке по следующим правилам:

— в верхней левой части такой НН в графе «Не підлягає наданню отримувачу (покупцю) з причини» делается пометка «Х» и указывается тип причины «07» — Составлена на операции по вывозу товаров за пределы таможенной территории Украины;

— в строке «Отримувач (покупець)» указываются наименования (Ф. И. О.) нерезидента и через запятую — страна, в которой зарегистрирован покупатель (нерезидент).

Причем в случае невозможности перевода на государственный язык наименования нерезидента, в экспортной НН допускается строку «Отримувач (покупець)» заполнять без перевода на государственный язык (БЗ 101.16);

— в строке «Індивідуальний податковий номер отримувача (покупця)» проставляется условный ИНН «300000000000», строка «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заполняется, поле «код» не заполняется (п. 12 Порядка № 1307*);

— графы 2 — 6 заполняют в общем порядке;

— в «ценовой» графе 7 указываете стоимость из графы 42 экспортной ТД, пересчитанную по курсу НБУ из графы 23 ТД (а если экспортируем несколько позиций и в графе 42 ТД окажется стоимость всей партии, то в экспортной НН надо расписать ее по позициям так, как указано в первичных документах, а именно: инвойсах, накладных, актах и т. п.);

— в графе 8 табличной части раздела Б НН указывается код ставки НДС, по которой осуществляется поставка товаров. По экспортной операции применяется нулевая ставка, а потому в этой графе следует указать код «901».

* Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 № 1307.

Обращаем внимание! По общему правилу нулевая НДС-ставка является льготой (это подтверждают и Справочники налоговых льгот — код «14060394»). В то же время

при составлении экспортной НН в графе 9 «код пільги» такой НН указывать код льготы не нужно

Дело в том, что в графе 9 табличной части НН указывается код льготы только тогда, когда речь идет об НН на операции, освобожденные от НДС. Операция экспорта — это налогооблагаемая операция, но по нулевой ставке;

— в графе 10 указывается объем поставки (база налогообложения) без учета НДС;

— графы 9 и 11 в такой накладной не заполняются (нули, прочерки и другие знаки или символы в этой графе не проставляются).

Пример заполнения формы экспортной НН см. на рисунке ниже.

На таможне указали другой код товара

Код УКТ ВЭД является одним из обязательных реквизитов НН (п.п. «i» п. 201.1 НКУ), а информация из НН должна четко совпадать с данными первичного документа, на основании которого составлена такая НН.

В то же время бывают случаи, когда при заполнении ТД работники таможенного органа классифицируют товар, который вывозится за границу, под другим кодом УКТ ВЭД, чем он поступил плательщику.

Тогда возникает закономерный вопрос: как это влияет на НДС-учет экспортера?

Прежде всего скажем, что проблем не будет тогда, когда:

1) поставщик указал в НН на продажу товара только первые 4 цифры кода товара, который в дальнейшем экспортируется, и они совпали с данными из ТД. Ведь в п.п. «і» п. 201.10 НКУ четко прописано, что при поставке отечественных товаров плательщик НДС имеет право указывать код товара согласно УКТ ВЭД не полностью, но не менее 4 первых цифр соответствующего кода;

2) если экспортер, перед тем как реализовать приобретенный у других товар, осуществил его доработку, переработку, укомплектование, разукомплектовывание и т. п., и от этого такой товар изменил свои характеристики и свойства и в результате изменил свой код УКТ ВЭД;

3) изменилась версия УКТ ВЭД и в ней товар, который был приобретен на территории Украины, изменил свой код УКТ ВЭД. Так, в момент приобретения товара действовала старая версия УКТ ВЭД со старым кодом, а в момент экспорта уже начала действовать новая версия УКТ ВЭД и новый код.

Также можно избежать санкций тем экспортерам, которые получают у своего поставщика справку, которую тот получил в Торгово-промышленной палате Украины (ТПП), в которой фигурирует код товара, указанный в его налоговой накладной. Ведь налоговики отмечают, что за определением правильного кода УКТ ВЭД следует обращаться к ТПП (ее региональным отделениям) или к научно-исследовательским институтам судебных экспертиз (БЗ 101.16).

Если же ни один из вышеперечисленных случаев не касается вашей ситуации, то наверняка дело в ошибочном определении поставщиком кода такого товара.

А когда поставщик допускает ошибку в обязательном реквизите НН (код УКТ ВЭД является именно таким реквизитом), то под вопросом «входящий» налоговый кредит, который сформировал экспортер. Ведь если НН содержит ошибки в коде товара согласно УКТ ВЭД, то такая НН составлена с нарушением норм НКУ и не дает возможность в полной мере идентифицировать осуществленную операцию, следовательно, не может быть основанием для отнесения сумм НДС, указанных в ней, в состав налогового кредита (см. письма ГНСУ от 08.09.2023 № 2891/ІПК/99-00-21-03-02-06, от 10.12.2020 № 5118/ІПК/99-00-05-06-02-06 и т. п.).

Учитывая это, по таким входящим НН экспортер не сможет рассчитывать на бюджетное возмещение.

Чтобы покупатель смог воспользоваться правом на налоговый кредит по такой НН, продавец должен составить РК с типом причины «104» и изменить код УКТ ВЭД проданного товара (см. письма ГНСУ от 03.07.2019 № 3064/6/99-99-15-03-02-15/ІПК, от 10.12.2020 № 5118/ІПК/99-00-05-06-02-06).

Подробно об этом читайте в «Ошибки в налоговых накладных: ситуации» // «Налоги & бухучет», 2024, № 18 (ср. ).

Изменение стоимости экспортированного товара

Бывают случаи, когда после отгрузки экспортером за границу своего товара происходит изменение компенсации стоимости этих товаров, например изменение цены. После того как происходит такое событие, у бухгалтера возникает вопрос:

нужно ли вносить изменения в экспортной НН после изменения суммы компенсации?

Были времена, когда налоговики считали, что в этом случае обязательно следует составлять РК к экспортной НН. Причем независимо от того, оформлялся или нет лист корректировки к ТД, на основе которой был экспортирован товар.

Такой подход был противоречивым. Потому что для экспортной НН в п. 189.17 НКУ предусмотрена своя база налогообложения — договорная (контрактная) стоимость товаров, указанная в ТД. Поэтому

если в ТД договорная стоимость не изменяется, то и корректировать данные экспортной НН не нужно

Недавно с этим согласились и фискалы (см. «После экспорта изменилась сумма компенсации: составлять ли РК?» // «Налоги & бухучет», 2024, № 26.

Так, фискалы отмечают, что РК к экспортной НН составляется, только если на изменение компенсации был составлен лист корректировки к ТД. Если лист корректировки не составлялся, то РК к экспортной НН не составляется. Составлять РК к экспортной НН при изменении компенсации следует датой оформления таможенным органом листа корректировки.

Выводы

- Экспортная НН составляется на дату оформления ТД.

- Экспортную НН следует зарегистрировать в ЕРНН в общие сроки. Если НН составлена начиная с 16.01.2023 и до конца ВП + 6 месяцев, то такую НН следует составлять, опираясь на увеличенные военные сроки.

- За несвоевременную регистрацию экспортной накладной и во время действия ВП применяется стандартный штраф из п. 1201.1 НКУ — 2 % объема поставки, но не больше 1020 грн.

- Поскольку экспортная НН не выдается покупателю, она не должна попадать под блокировку.

- При изменении суммы компенсации за экспортированный товар следует составлять РК только тогда, когда на такое изменение был составлен лист корректировки к ТД.