Коли складають експортну ПН

Експортні податкові зобов’язання з ПДВ виникають за особливими правилами — на дату оформлення митної декларації (МД), тобто на дату завершення процедури митного оформлення експорту товару (п.п. «б» п. 187.1 ПКУ). Визначають таку дату за фактом, коли посадова особа митного органу проставить на всіх аркушах МД відбиток особистої номерної печатки, а в разі електронного декларування — за наявності внесеної до МД посадовою особою митного органу, яка завершила митне оформлення, за допомогою автоматизованої системи митного оформлення відмітки про завершення митного оформлення з використанням електронного підпису чи печатки, що базуються на кваліфікованому сертифікаті відкритого ключа.

Саме на цю дату експортер повинен скласти ПН (БЗ 101.06).

Враховуючи це, можна констатувати, що:

— по-перше, при експорті правило «першої події» не працює. Тому попередня оплата вартості товарів, що вивозяться за межі митної території України (надходження валютної виручки), не призведе до виникнення ПЗ в експортера (тобто ніяк не вплине в експортера на ПДВ-облік) (п. 187.11 ПКУ);

— по-друге, при експорті товарів дата виникнення податкових зобов’язань з ПДВ не пов’язана з датою виникнення доходу в бухобліку і може не збігатися з нею.

Детально про дату виникнення експортних податкових зобов’язань з ПДВ читайте у «Експорт товарів: ПДВ-облік» // «Податки & бухоблік», 2024, № 35.

На дату виникнення податкового зобов’язання платник ПДВ — експортер складає ПН і реєструє її в ЄРПН.

Базою оподаткування для операцій з вивезення товарів за межі митної території України є договірна (контрактна) вартість таких товарів, вказаних у графі 42 «Ціна товару» експортної МД (п. 189.17 ПКУ, БЗ 101.09).

Реєстрація експортних ПН

Строки реєстрації експортної ПН стандартні. Так, якщо експортна ПП складена (п. 201.10 ПКУ):

— з 1-го по 15-й календарний день (включно) календарного місяця, то її зареєструвати слід до останнього дня (включно) календарного місяця, в якому вона складена;

— з 16-го по останній календарний день (включно) календарного місяця, — до 15-го календарного дня (включно) календарного місяця, наступного за місяцем, в якому вона складена.

Водночас з 16.01.2023 і на період дії ВС + 6 місяців діють триваліші строки реєстрації всіх ПН, у тому числі й експортних ПН. Так, якщо експортна ПН складена (п. 89 підрозд. 2 розд. ХХ ПКУ):

— з 1-го по 15-й календарний день (включно) календарного місяця, то її зареєструвати слід до 5-го календарного дня (включно) календарного місяця, наступного за місяцем, в якому вона складена;

— з 16-го по останній календарний день (включно) календарного місяця, — до 18-го календарного дня (включно) календарного місяця, наступного за місяцем, в якому вона складена.

Детально про це у «Нові «воєнні» строки реєстрації ПН/РК і штрафи за їх порушення» // «Податки & бухоблік», 2023, № 12.

Штрафи за нереєстрацію

Якщо експортну ПН не буде зареєстровано у відведені строки, то експортера можуть покарати згідно з п. 1201.1 ПКУ. Нагадаємо, розмір штрафу за несвоєчасну реєстрацію ПН, складеної на операції, що оподатковуються за нульовою ставкою (експортна ПН потрапляє в цю категорію), складає 2 % обсягу постачання (без ПДВ), але не більше 1020 грн.

Якщо взагалі не зареєструвати експортну ПН і це виявлять під час перевірки фіскали, то експортеру світить штраф згідно з п. 1201.2 ПКУ у розмірі 5 % обсягу постачання (без ПДВ), але не більше 3400 грн.

Причому такий розмір штрафу діє й під час ВС. Нові зменшені розміри штрафів за несвоєчасну реєстрацію ПН, які ввели з 08.02.2023, на експортні ПН не поширюються.

Річ у тому, що:

— п. 90 підрозд. 2 розд. XX ПКУ установив (зменшив) розміри штрафів тільки для тих ПН/РК, розмір штрафів для яких розраховується від суми ПДВ і залежить від кількості днів прострочення реєстрації ПН. Цей пункт не врегулював, як застосовуються штрафи до ПН, в яких немає суми ПДВ, у тому числі й до експортних ПН, у яких ПДВ нараховується за нульовою ставкою;

— на час дії ВС не призупиняється дія «загальної» норми п. 1201.1 ПКУ, якою визначається розмір штрафних санкцій за несвоєчасну реєстрацію експортних ПН.

Враховуючи це, є підстави вважати, що

до тих ПН, в яких немає суми ПДВ, у тому числі й до експортних ПН, у воєнний час застосовується штрафи за несвоєчасну реєстрацію, які встановлені загальним п. 1201.1 ПКУ

Тобто 2 % від обсягу постачання (без ПДВ), але не більше 1020 грн (за кожну ПН).

Звісно, за бажання, можна знайти формальні аргументи на користь того, щоб не застосовувати з 08.02.2023 штрафи за прострочення реєстрації ПН (складених починаючи з 16.01.2023), в яких немає суми ПДВ. З ними можна ознайомитися у «Експортна ПН, складена після 16.01.2023, та штраф за її несвоєчасну реєстрацію» // «Податки & бухоблік», 2024, № 8.

Але навряд фіскали погодяться з цими аргументами. Тому тим, хто не бажає платити зайвого, краще реєструвати експортні ПН у відведені для цього строки.

Блокування експортної ПН

Коли відбувається вивезення товарів за межі території України, то відразу у експортера виникає запитання: чи потрапляє експортна ПН під блокування?

Щоб дати відповідь на це запитання, слід пригадати, що не блокують ПН, які відповідають хоча б одному з чотирьох критеріїв безумовної реєстрації, які визначені п. 3 Порядку № 1165*. Одним із критеріїв, який дає імунітет від блокування, є той факт, що ПН не підлягає наданню отримувачу (покупцю) (п.п. 1 п. 3 Порядку № 1165).

* Порядок зупинення реєстрації податкової накладної / розрахунку коригування в ЄРПН, затверджений постановою КМУ від 11.12.2019 № 1165.

Експортна ПН не видається покупцеві (див. правила заповнення експортної ПН нижче). Враховуючи це, із сміливістю заявляємо, що

експортна ПН відповідає ознакам безумовної реєстрації, а отже, таку ПН блокувати не повинні

Складання експортної ПН

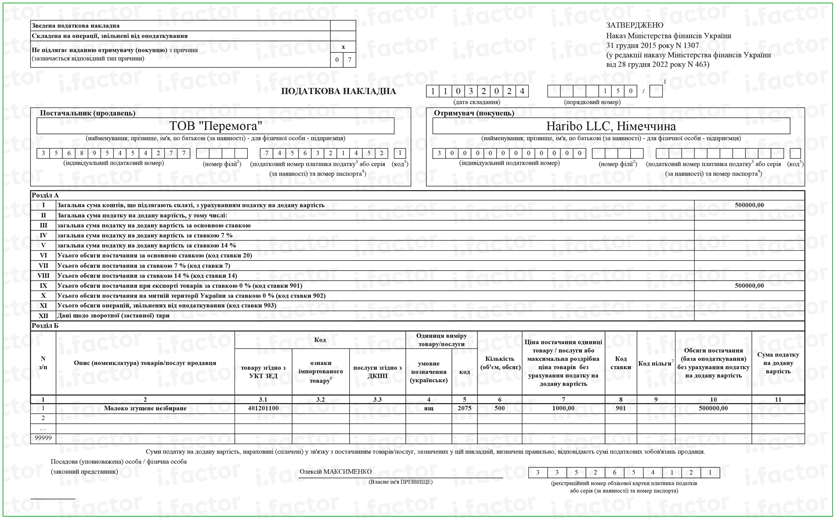

Складати експортну ПН слід державною мовою за такими правилами:

— у верхній лівій частині такої ПН у графі «Не підлягає наданню отримувачу (покупцю) з причини» робиться помітка «Х» та зазначається тип причини «07» — Складена на операції з вивезення товарів за межі митної території України;

— у рядку «Отримувач (покупець)» зазначаються найменування (П. І. Б.) нерезидента та через кому — країна, в якій зареєстрований покупець (нерезидент).

Причому у разі неможливості перекладу державною мовою найменування нерезидента, в експортній ПН допускається рядок «Отримувач (покупець)» заповнювати без перекладу державною мовою (БЗ 101.16);

— у рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «300000000000», рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюється, поле «код» не заповнюється (п. 12 Порядку № 1307*);

— графи 2 — 6 заповнюють у загальному порядку;

— у «ціновій» графі 7 вказуєте вартість з графи 42 експортної МД, перераховану за курсом НБУ з графи 23 МД (а якщо експортуємо декілька позицій і в графі 42 МД опиниться вартість усієї партії, то в експортній ПН треба розписати її за позиціями так, як зазначено в первинних документах, а саме: інвойсах, накладних, актах тощо);

— у графі 8 табличної частини розділу Б ПН зазначається код ставки ПДВ, за якою здійснюється постачання товарів. По експортній операції застосовується нульова ставка, а тому у цій графі слід вказати код «901».

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 № 1307.

Звертаємо увагу! За загальним правилом нульова ПДВ-ставка є пільгою (це підтверджують і Довідники податкових пільг — код «14060394»). Водночас

при складанні експортної ПН у графі 9 «код пільги» такої ПН вказувати код пільги не потрібно

Річ у тому, що у графі 9 табличної частини ПН вказується код пільги тільки тоді, коли мова йде про ПН на операції, звільнені від ПДВ. Операція експорту — це оподатковувана операція, але за нульовою ставкою;

— у графі 10 зазначається обсяг постачання (база оподаткування) без урахування ПДВ;

— графи 9 та 11 в такій накладній не заповнюються (нулі, прочерки та інші знаки чи символи у цій графі не проставляються).

Приклад заповнення форми експортної ПН див. на рисунку нижче.

На митниці вказали інший код товару

Код УКТ ЗЕД є одним з обов’язкових реквізитів ПН (п.п. «i» п. 201.1 ПКУ), а інформація з ПН повинна чітко збігатися з даними первинного документа, на підставі якого складена така ПН.

Водночас бувають випадки, коли при заповненні МД працівники митного органу класифікують товар, що вивозиться за кордон, під іншим кодом УКТ ЗЕД, ніж він надійшов платнику.

Тоді виникає закономірне запитання: як це впливає на ПДВ-облік експортера?

Перш за все скажемо, що проблем не буде тоді, коли:

1) постачальник зазначив у ПН на продаж товару тільки перші 4 цифри коду товару, що в подальшому експортується, і вони збіглися з даними з МД. Адже в п.п. «і» п. 201.10 ПКУ чітко прописано, що при постачанні вітчизняних товарів платник ПДВ має право зазначати код товару згідно з УКТ ЗЕД не повністю, але не менше 4 перших цифр відповідного коду;

2) якщо експортер, перед тим як реалізувати придбаний у інших товар, здійснив його доробку, переробку, укомплектування, розкомплектування тощо, і від цього такий товар змінив свої характеристики та властивості і в результаті змінив свій код УКТ ЗЕД;

3) змінилася версія УКТ ЗЕД і в ній товар, що був придбаний на території України, змінив свій код УКТ ЗЕД. Так, у момент придбання товару діяла стара версія УКТ ЗЕД із старим кодом, а в момент експорту вже почала діяти нова версія УКТ ЗЕД і новий код.

Також можна уникнути санкцій тим експортерам, які отримують у свого постачальника довідку, яку той отримав у Торгово-промисловій палаті України (ТПП), у якій фігурує код товару, зазначений у його податковій накладній. Адже податківці зазначають, що за визначенням правильного коду УКТ ЗЕД слід звертатися до ТПП (її регіональних відділень) або до науково-дослідних інститутів судових експертиз (БЗ 101.16).

Якщо ж жодний із вищеперелічених випадків не стосується вашої ситуації, то напевно справа в помилковому визначенні постачальником коду такого товару.

А коли постачальник допускає помилку у обов’язковому реквізиті ПН (код УКТ ЗЕД є саме таким реквізитом), то під питанням «вхідний» податковий кредит, який сформував експортер. Адже якщо ПН містить помилки у коді товару згідно з УКТ ЗЕД, то така ПН складена з порушенням норм ПКУ та не дає змоги у повній мірі ідентифікувати здійснену операцію, отже, не може бути підставою для віднесення сум ПДВ, зазначених у ній, до складу податкового кредиту (див. листи ДПСУ від 08.09.2023 № 2891/ІПК/99-00-21-03-02-06, від 10.12.2020 № 5118/ІПК/99-00-05-06-02-06 тощо).

Враховуючи це, за такими вхідними ПН експортер не зможе розраховувати на бюджетне відшкодування.

Щоб покупець зміг скористатися правом на податковий кредит за такою ПН, продавець має скласти РК з типом причин «104» і змінити код УКТ ЗЕД проданого товару (див. листи ДПСУ від 03.07.2019 № 3064/6/99-99-15-03-02-15/ІПК, від 10.12.2020 № 5118/ІПК/99-00-05-06-02-06).

Детально про це читайте у «Помилки в податкових накладних: ситуації» // «Податки & бухоблік», 2024, № 18 (ср. ).

Зміна вартості експортованого товару

Бувають випадки, коли після відвантаження експортером за кордон свого товару відбувається зміна компенсації вартості цих товарів, наприклад зміна ціни. Після того як відбувається така подія, у бухгалтера виникає запитання:

чи потрібно вносити зміни до експортної ПН після зміни суми компенсації?

Були часи, коли податківці вважали, що в цьому випадку обов’язково слід складати РК до експортної ПН. Причому незалежно від того, оформлювався чи ні аркуш коригування до МД, на основі якої було експортовано товар.

Такий підхід був суперечливим. Бо для експортної ПН у п. 189.17 ПКУ передбачена своя база оподаткування — договірна (контрактна) вартість товарів, зазначена в МД. Тому

якщо в МД договірна вартість не змінюється, то й коригувати дані експортної ПН не потрібно

Нещодавно з цим погодилися і фіскали (див. «Після експорту змінилася сума компенсації: чи складати РК?» // «Податки & бухоблік», 2024, № 26.

Так, фіскали зазначають, що РК до експортної ПН складається, тільки якщо на зміну компенсації було складено аркуш коригування до МД. Якщо аркуш коригування не складався, то РК до експортної ПН не складається. Складати РК до експортної ПН при зміні компенсації слід датою оформлення митним органом аркуша коригування.

Висновки

- Експортна ПН складається на дату оформлення МД.

- Експортну ПН слід зареєструвати у ЄРПН у загальні строки. Якщо ПН складена починаючи з 16.01.2023 і до кінця ВС + 6 місяців, то таку ПН слід складати, спираючись на збільшені воєнні строки.

- За несвоєчасну реєстрацію експортної накладної і під час дії ВС застосовується стандартний штраф із п. 1201.1 ПКУ — 2 % обсягу постачання, але не більше 1020 грн.

- Оскільки експортна ПН не видається покупцю, вона не повинна потрапляти під блокування.

- При зміні суми компенсації за експортований товар слід складати РК тільки тоді, коли на таку зміну було складено аркуш коригування до МД.