Сосредоточимся здесь только на составлении годовой отчетности по налогу на недвижимость. Если кто-то и до сих пор не уточнил налоговые обязательства по этому налогу за предыдущие два года в связи с военным освобождением, вам помогут статьи «Новые военные льготы из налога на недвижимость: ну-ка уточняться!» // «Налоги & бухучет», 2023, № 38 и «Уточняем налог на землю и недвижимость в связи с военным освобождением: примеры от ГНСУ» // «Налоги & бухучет», 2023, № 74.

Плательщики налога

Из числа юридических лиц плательщиками недвижимого налога являются владельцы объектов жилой и/или нежилой недвижимости, в том числе нерезиденты (п.п. 266.1.1 НКУ). То есть

определяющим критерием, по которому юрлицо относится к плательщикам налога на недвижимое имущество, является наличие правая собственности на объект недвижимости

Причем эти права должны быть должным образом зарегистрированы в Государственном реестре вещных прав на недвижимое имущество (ГРВП) (см. письмо ГНСУ от 22.03.2023 № 637/ІПК/99-00-04-01-03-06). Именно на основании информации из этого реестра, предоставленной органами государственной регистрации прав на недвижимое имущество согласно п.п. 266.7.4 НКУ, налоговая и будет проверять вашу декларацию.

В связи с этим есть смысл перед составлением отчетности получить извлечение из ГРВП о собственной недвижимости*, особенно если отсутствует доступ к оригиналам правоустанавливающих документов. В таком случае вы будете иметь полную гарантию, что в декларацию попадут только те объекты, на которые зарегистрировано право собственности, и ни один из них при этом не потеряется.

* Как это сделать, см. по ссылке.

Объект и база налогообложения

Под налогообложение недвижимым налогом попадают объекты жилой и нежилой недвижимости, в том числе их части (п.п. 266.2.1 НКУ). Как справедливо замечают налоговики (БЗ 106.02), объекты незавершенного строительства не определены НКУ как объекты обложения налогом на недвижимое имущество.

Базой налогообложения является общая площадь объекта жилой и нежилой недвижимости, в том числе его частей, которая находится в собственности юридических лиц (п.п. 266.3.1 НКУ). По объектам жилой и нежилой недвижимости, в том числе их частям, которые находятся в собственности юридических лиц, базу налогообложения юрлица исчисляют самостоятельно исходя из общей площади каждого отдельного объекта налогообложения на основании документов, которые подтверждают право собственности на такой объект (п.п. 266.3.3 НКУ).

При этом

прописанное в п.п. 266.4.1 НКУ уменьшение базы налогообложения объекта/объектов жилой недвижимости на определенное количество кв. м не распространяется на юридические лица

Такое уменьшение предоставляется только физическим лицам.

Необъектная недвижимость

Соответствующий перечень содержится в п.п. 266.2.2 НКУ. Пиведем из него лишь те позиции, которые могут быть в собственности юрлиц (см. таблицу).

Какая недвижимость не является объектом налогообложения

| Характеристика необъектной недвижимости | Норма НКУ |

| Объекты жилой и нежилой недвижимости, которые находятся в собственности органов государственной власти и местного самоуправления, а также организаций, созданных ими в установленном порядке | |

| Условия применения этой нормы, которые выдвигают налоговики, см. в БЗ 106.02. | |

| Объекты жилой и нежилой недвижимости, которые расположены в зонах отчуждения и безусловного (обязательного) отселения | |

| Общежития | |

| Подробности см. в письмах ГНСУ от 22.03.2023 № 637/ІПК/99-00-04-01-03-06 и от 08.07.2021 № 2686/ІПК/99-00-04-01-03-06. | |

| Объекты нежилой недвижимости, используемые субъектами хозяйствования малого и среднего бизнеса, которые осуществляют свою деятельность во временных сооружениях и/или в малых архитектурных формах и на рынках | |

| Мнение ГНСУ о применении этой нормы см. в БЗ 106.02, которая переведена в недействительные с 01.01.2024 по формальным основаниям. Анализ ситуации и наше видение проблемы — в статье «Чья МАФ-льгота: мнение налоговой» // «Налоги & бухучет», 2023, № 96. | |

| Здания промышленности (код 125 Государственного классификатора зданий и сооружений ДК 018-2000), которые используются по назначению в хозяйственной деятельности субъектов хозяйствования, основная деятельность которых — промышленность, и не сдаются их собственниками в аренду, лизинг, ссуду | |

| Здания, сооружения сельскохозяйственных товаропроизводителей (код 1271 ДК 018-2000), которые не сдаются их собственниками в аренду, лизинг, ссуду | |

| С 01.01.2024 ДК 018-2000 отменен, а ему на смену пришел новый Национальный классификатор НК 018:2023 «Классификатор зданий и сооружений», утвержденный приказом Минэкономики от 16.05.2023 № 3573. В связи с этим налоговики без каких-либо объяснений убрали из БЗ все консультации, где упоминался ДК 018-2000. Тем не менее до внесения соответствующих изменений в НКУ плательщикам, по нашему мнению, при налогообложении как промышленной, так и сельхознедвижимости следует ориентироваться на старый классификатор. | |

| Объекты жилой и нежилой недвижимости, которые находятся в собственности общественных организаций лиц с инвалидностью и их предприятий | |

| Объекты недвижимости, которые находятся в собственности религиозных организаций и используются исключительно для обеспечения их уставной деятельности, кроме объектов недвижимости, в которых осуществляется производственная и/или хозяйственная деятельность | |

| Здания дошкольных и общеобразовательных учебных заведений независимо от формы собственности и источников финансирования, которые используются для предоставления образовательных услуг | |

| Заметьте, что на переданные в аренду здания таких заведений указанная норма не распространяется (БЗ 106.02). | |

| Объекты нежилой недвижимости государственных и коммунальных детских санаторно-курортных заведений и заведений оздоровления и отдыха детей и т. п., находящиеся на балансе предприятий, учреждений и организаций, которые являются неприбыльными | |

| Объекты нежилой недвижимости государственных и коммунальных центров олимпийской подготовки, школ высшего спортивного мастерства, центров физического здоровья населения и т. п., которые являются неприбыльными | |

| Объекты нежилой недвижимости баз олимпийской и паралимпийской подготовки. Перечень таких баз утверждается КМУ | |

| Объекты жилой и нежилой недвижимости, расположенные на временно оккупированной территории Луганской и Донецкой областей. Освобождение предоставляется в период с 14.04.2014 до 31 декабря года, в котором будет завершена антитеррористическая операция (АТО) и/или операция Объединенных сил (ООС) | |

| Даже после начала полномасштабной войны проведение АТО/ООС не было завершено. Поэтому считаем, что и в дальнейшем недвижимость, которая находилась во временной оккупации до 24.02.2022, является необъектной. | |

Обратите внимание! Собственники необъектной недвижимости декларацию по таким объектам не подают. Об этом речь шла в консультации из БЗ 106.07, которая переведена в недействительные с 01.01.2024 из-за упоминания в ней об отмененном ДК 018-2000. Невзирая на это, считаем, подход налоговиков к этому вопросу измениться не должен.

Налоговые льготы

Для юрлиц их всего две.

Во-первых, местные советы наделены полномочиями устанавливать

льготы по налогу на недвижимость, который уплачивается на соответствующей территории, с объектов жилой и/или нежилой недвижимости, которые находятся в собственности юридических лиц, общественных объединений, благотворительных и религиозных организаций

Об этом речь идет в абзаце первом п.п. 266.4.2 НКУ. Код этой льготы согласно Справочнику № 122/1 налоговой льготы, которая является потерями доходов бюджета по состоянию на 30.01.2024 — 18010402.

Отдельные нюансы применения таких льгот найдете в статьях «Местная льгота по налогу на недвижимость для киевлян» и «Местная льгота по налогу на недвижимость для киевлян глазами ГНСУ» // «Налоги & бухучет», 2024, № 6 (ср. ).

Во-вторых, местные советы имеют также право устанавливать льготы по налогу на недвижимое имущество с объектов нежилой недвижимости, которые расположены на территории индустриального парка и находятся в собственности участников индустриального парка (абзац пятый п.п. 266.4.2 НКУ). Код этой льготы — 18010403.

Заметьте, что в отличие от недвижимости, которая не является объектом налогообложения согласно п.п. 266.2.2 НКУ (см. выше),

ту недвижимость, на которую согласно решению местного совета распространяются льготы, задекларировать нужно

При этом соответствующий код льготы указывают в графе 18 приложения 1 и/или графе 17 приложения 2 к форме налоговой декларации по налогу на недвижимое имущество (БЗ 106.05).

Ставки налога

Их устанавливают своими решениями местные советы в зависимости от места расположения (зональности) и типов объектов недвижимости (п.п. 266.5.1 НКУ).

Максимальная величина ставки налога как для жилой, так и для нежилой недвижимости не может превышать 1,5 % размера минимальной заработной платы (МЗП), установленной законом на 1 января отчетного (налогового) года, за 1 кв. м базы налогообложения. Следовательно, в абсолютном выражении максимальный размер ставки в течение всего 2024 года составляет 106,50 грн (7100 грн х 1,5 : 100, где 7100 — размер МЗП, установленной на 01.01.2024).

Причем

за объекты жилой и/или нежилой недвижимости, находящиеся в собственности юридических лиц, по которым установлены нулевые ставки, декларация подается на общих основаниях

Это отмечают налоговики в БЗ 106.07.

О своих местных ставках вы должны узнать из решений органов местного самоуправления. Для облегчения этой задачи ГНСУ сформировала сводную информацию об установлении ставок местных налогов и сборов, действующих с 01.01.2024, согласно решениям, предоставленным местным советам.

Заметьте, что на сегодня во всех таких решениях ставки привязаны к кодам зданий по указанному классификатору ДК 018-2000. Поэтому пока в них не будут внесены соответствующие поправки с учетом новых кодов по НК 018:2023, плательщикам не остается ничего другого, как только ориентироваться на старые коды.

Суперставка налога. Имеем в виду повышенную ставку в размере 25000 грн за роскошные квартиры (свыше 300 кв. м) и жилые дома (свыше 500 кв. м), которая установлена п.п. «ґ» п.п. 266.7.1 НКУ. На сегодня ее должны применять юридические лица также.

Расчет/отчетность/уплата налога

Рассчитываем. Здесь все просто. Для этого базу налогообложения (то есть общую площадь каждого объекта недвижимости в кв. м) нужно умножить на соответствующую ставку в грн/кв. м и полученные результаты сложить.

В итоге будете иметь общую годовую сумму налога в гривнях по всем объектам. Делите ее на четыре равных части — столько вы должны заплатить ежеквартально. Если годовая сумма не делится на 4 так, чтобы получалось число с двумя десятичными знаками, округляете до копеек результат за первые три квартала и корректируете последний квартал. После этого заносите полученные суммы в декларацию.

Отчитываемся. Базовый налоговый (отчетный) период по налогу на недвижимость равен календарному году (п.п. 266.6.1 НКУ). Плательщики налога — юридические лица не позже 20 февраля отчетного года подают контролирующему органу по местонахождению объекта/объектов налогообложения декларацию с разбивкой годовой суммы равными долями поквартально (п.п. 266.7.5 НКУ).

Налоговики настаивают, что начиная с 2024 года для подачи отчетности по налогу на недвижимое имущество следует применять обновленную форму декларации, утвержденную приказом Минфина от 10.04.2015 № 408, с изменениями, внесенными приказом Минфина от 26.09.2023 № 519. Она, напомним, состоит из собственно декларации (код формы J0302107) и приложений 1 (код формы J0312107) и 2 (код формы J0312207), в которых приводят сведения об имеющихся объектах жилой и нежилой недвижимости соответственно.

Если у вас есть объекты только одного типа (или жилые, или нежилые), заполняете и подаете только одно из приложений

В целом изменения в обновленной форме не кардинальные (в частности, исключены строки 5.5, 6.5 из декларации и строка 8 из приложений 1 и 2), поэтому останавливаться на них не будем. Заметим лишь, что фискалы разъяснили, какой код КАТЕТТГ указывается в заглавной части и в графе 3 разд. І приложений 1 и 2 к декларации (подробности — в БЗ 106.07).

Кроме того, они изменили свое мнение о том, как заполняется строка «порядковий №» налоговой декларации по налогу на недвижимое имущество (см. БЗ 106.07). Теперь они объясняют, что:

— декларация с типом «звітна», если это первая декларация в отчетном году, имеет номер «01»;

— при необходимости до 20 февраля включительно можно подать декларацию с типом «звітна нова». Ее порядковый номер должен быть «02»;

— при необходимости после 20 февраля можно подать декларацию с типом «уточнююча». Однако если перед этим было уже подано отчетную и отчетную новую декларации, то в строке «порядковий №» такой первой уточненки проставляется «03». Если же подавали только отчетную, то первая уточненка будет иметь номер «02».

Платим. Налог уплачивается по месту расположения объекта/объектов налогообложения (п.п. 266.9.1 НКУ) авансовыми взносами ежеквартально до 30-го числа месяца, следующего за отчетным кварталом (п.п. «б» п.п. 266.10.1 НКУ). То есть предельный срок уплаты налога — 29 число месяца, следующего за отчетным кварталом. При этом срабатывает правило переноса такого срока, предусмотренное п. 57.1 НКУ (см. БЗ 106.08).

Следовательно, последний день для уплаты налога за І квартал 2024 года — 29.04.2024, за ІІ квартал — 29.07.2024, за ІІІ квартал — 29.10.2024, за IV квартал — 29.01.2025.

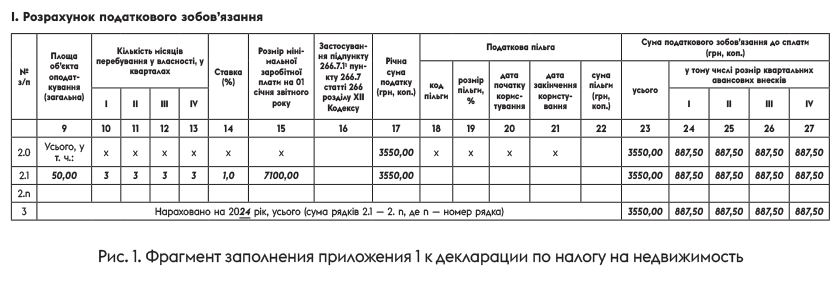

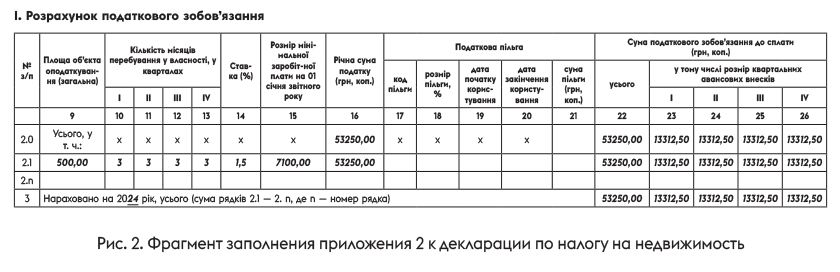

Пример. По состоянию на 1 января 2024 года в собственности предприятия находились квартира общей площадью 50 кв. м и офисное здание общей площадью 500 кв. м. По решению местного совета на 2024 год установлены ставки налога на недвижимость в размере 1,0 % МЗП — за объекты жилой недвижимости и 1,5 % МЗП — за объекты нежилой недвижимости.

Как заполнить приложения 1 и 2 к декларации по данным этого примера, см. на рис. 1 и 2 соответственно.

Обратите внимание! Все, что написано выше, касается недвижимости, которая НЕ попадает под действие военных освобождений. Поэтому если вы твердо в этом уверены, годовую декларационную кампанию по налогу на недвижимость можете считать завершенной.

Если же ваше недвижимое имущество расположено в зоне активных боевых действий (АБД) и/или на временно оккупированных территориях (ВОТ) или было уничтожено / подверглось определенным повреждениям во время войны, читайте дальше. Мы расскажем об особенностях налогообложения недвижимости, связанных с войной.

Военное освобождение

Оно предусмотрено п.п. 69.22 подразд. 10 разд. ХХ НКУ и охватывает три категории недвижимости.

(1) Недвижимость на боевых/оккупированных территориях. Начиная с 1 января 2023 года и по 31 декабря года, в котором закончится действие военного положения,

освобождение от налога на недвижимое имущество предоставляется за период с первого числа месяца по последнее число месяца, в течение которых территории, на которых расположены объекты недвижимости плательщика, значились как территории АБД и/или ВОТ

Таким образом, эта норма работает и в течение 2024 года.

Для определения территорий, на которых ведутся (велись) боевые действия, или временно оккупированных территорий, следует применять Перечень № 309*.

О территориях возможных боевых действий (ВБД) в НКУ речь не идет вообще, невзирая на их наличие в Перечне № 309. Поэтому освобождение не распространяется на объекты недвижимости, расположенные на территориях, где не велись боевые действия / которые не были оккупированными, в том числе и на те объекты, которые выделялись временно для нгужд ВСУ, военных администраций и т. п. (БЗ 106.07).

Для таких плательщиков Минфин разъясняет, что они имеют возможность обратиться к соответствующему органу местного самоуправления для принятия им решения о предоставлении налоговых льгот. Кроме того, объекты недвижимости на территориях ВБД могут претендовать на другое освобождение, предоставленное НКУ, например освобождение (2) и (3).

(2) Уничтоженная недвижимость. Данные о такой недвижимости содержатся в Государственном реестре имущества, поврежденного и уничтоженного вследствие боевых действий, террористических актов, диверсий, вызванных вооруженной агрессией Российской Федерации против Украины (далее — Реестр имущества).

Пунктом 2 п.п. 69.22 подразд. 10 разд. ХХ НКУ предусмотрено (см. также БЗ 106.07)

освобождение в отношении уничтоженного недвижимого имущества юрлиц, как жилого, так и нежилого, за 2022 год и следующие налоговые (отчетные) периоды за те объекты, данные об уничтожении которых внесены в Реестр имущества

Для того, чтобы в нем оказались сведения о вашем уничтоженном объекте недвижимости, представитель юрлица-собственника должен подать информационное сообщение через личный электронный кабинет пользователя на портале Дія или через администратора центра предоставления административных услуг или нотариуса (см. Порядок подачи информационного сообщения... в редакции постановления КМУ от 13.06.2023 № 624).

(3) Поврежденная недвижимость. Претендовать на это и на предыдущее освобождение плательщики могут независимо от того, находятся ли их объекты недвижимости на территориях АБД, ВБД или ВОТ.

Объекты жилой и нежилой недвижимости юрлиц, которые были повреждены в 2022 году вследствие войны как такие, которые требуют капитального ремонта, реконструкции или реставрации, освобождаются от налогообложения за период с 1 марта 2022 года и до того месяца включительно, в котором по данным Реестра имущества они были капитально отремонтированы, реконструированы, отреставрированы и признаны пригодными для проживания или для использования по целевому назначению.

Если же указанные повреждения недвижимости случились после 01.01.2023, то освобождение предоставляется с первого числа месяца, в котором был зафиксирован факт повреждения. А заканчивается его предоставление по тем же правилам, которые приведены выше (п 3 п.п. 69.22 подразд. 10 разд. ХХ НКУ, БЗ 106.07).

Отдельные правила установлены для недвижимости, которая вследствие войны подверглась незначительным повреждениям, но осталась пригодной для проживания / использования по целевому назначению и подлежит восстановлению путем текущего ремонта (см. БЗ 106.07). Для таких объектов

местная власть имеет право устанавливать собственные льготы в виде снижения ставки налога или полного освобождения от налогообложения

Причем по разъяснениям фискалов (БЗ 106.07), такое решение применяется со дня его официального обнародования, а если в решении определен более поздний срок введения его в действие, — то с определенной в решении даты.

В конце — о главном: указывать ли недвижимость, освобожденную от налогообложения на основании п.п. 69.22 подразд. 10 разд. ХХ НКУ, в годовой декларации? Выразим свое мнение по этому вопросу.

Все три военных освобождения, о которых мы здесь рассказали (кроме разве что освобождения для недвижимости, которая подверглась незначительным повреждениям), сформулированы в НКУ одинаково, а именно: «Налог на недвижимое имущество, отличающееся от земельного участка, не начисляется и не уплачивается...». При этом в БЗ 106.05 четко сказано, что освобождение от уплаты налога на недвижимое имущество, определенное п.п. 69.22 подразд. 10 разд. ХХ НКУ, льготой не является.

Вместе с тем свое отношение к тому, является ли такая недвижимость исключенной из объекта налогообложения, налоговики ни разу не излагали. В связи с этим будет безопаснее

в отчетной декларации по налогу на недвижимость на 2024 год данные о военно-освобожденной недвижимости все же отразить

Сделать это можно так, как мы вам советовали в прошлом году:

— или провести манипуляции с месяцами обладания недвижимостью (указать нуль в графах 10 — 12 соответствующего приложения);

— или принудительно поставить начисление налога в нулевом размере. Для этого в графах, которые отвечают за начисление налога, указать 0, выключив автоматический расчет налога.

В обоих случаях заполнять графы с размером льгот не нужно. В любом случае целесообразно будет привести соответствующие объяснения в строке 8 «Доповнення до Податкової декларації», а именно в колонке «Зміст доповнення» указать: «Податкові зобов’язання до сплати в нульовому розмірі розраховано відповідно до п.п. 69.22 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ».

Если действие военного освобождения закончится, придется соответствующим образом уточнить налоговые обязательства на текущий год.

Выводы

- Основным условием для признания недвижимого имущества объектом обложения налогом на недвижимость является внесение сведений о праве собственности на него в ГРВП. Соответственно субъект хозяйствования, в отношении которого как собственника внесены сведения в ГРВП, является плательщиком этого налога.

- За необъектные объекты недвижимости декларацию не подают. А вот те объекты, по которым предоставлена льгота по этому налогу, следует задекларировать. Кроме того, декларируют и ту недвижимость, в отношении которой установлены нулевые ставки.

- Как быть с недвижимостью, которая попадает под военное освобождение, налоговики, к сожалению, не разъяснили. Наш совет: отразить ее в налоговой отчетности с нулевыми начислениями сумм налога.