О каких льготах говорим?

ЕСВ. Часть 141 ст. 8 Закона № 2464* позволяет резиденту Дія Сіті уплачивать ЕСВ в размере минимального страхового взноса с суммы начисленной каждому застрахованному лицу:

— зарплаты;

— вознаграждения физлицам за выполнение работ (предоставление услуг) по гиг-контрактам.

Однако для применения этой льготы резидент Дія Сіті должен в отчетном календарном месяце одновременно отвечать следующим требованиям:

1) среднее месячное вознаграждение работникам и гиг-специалистам должно быть не менее 1200 евро (далее — требование о среднем вознаграждении, см. п. 2 ч. 1 ст. 5 Закона № 1667*);

2) среднеучетное количество работников и гиг-специалистов — не менее 9 человек (далее — требование о количестве специалистов, см. п. 3 ч. 1 ст. 5 Закона № 1667);

3) не иметь налогового долга, общая сумма которого составляет свыше 10 минзарплат и который «висит» более чем 30 дней (п. 10 ч. 2 ст. 5 Закона № 1667).

* Закон Украины «О стимулировании развития цифровой экономики в Украине» от 15.07.2021 № 1667-IX.

Что касается минимального страхового взноса, то налоговики настаивают, что (см. разъяснение в подкатегории 201.04.01 БЗ)

минимальный страховой взнос — это произведение минимальной зарплаты и ставки ЕСВ 22 %

При этом не имеет значения, есть у застрахованного лица инвалидность или нет.

Если резидент Дія Сіті не отвечает заявленным выше требованиям, то он применяет общие правила начисления ЕСВ, установленные для обычных работодателей (см. разъяснение в подкатегории 201.04.01 БЗ).

НДФЛ, ВС. По общему правилу резидент Дія Сіті облагает НДФЛ по ставке 5 % доходы в виде:

— заработной платы;

— вознаграждения по гиг-контракту, в том числе вознаграждения за создание и переход прав на произведения, созданные по заказу;

— авторского вознаграждения за создание служебного произведения и переход прав на него.

В случае, если резидент Дія Сіті в какой-то календарный месяц не отвечал требованиям о среднем вознаграждении и количестве специалистов, то он обязан в пределах Налогового расчета самостоятельно доначислить НДФЛ по ставке 18 % в отношении доходов специалистов резидента в виде зарплаты и вознаграждения по гиг-контракту, которые были выплачены в течение такого календарного месяца, и уплатить налог до подачи Налогового расчета (п.п. 170.141.5 НКУ).

С других доходов резидент Дія Сіті удерживает НДФЛ по тем же ставкам, что и обычные предприятия.

Также с налогооблагаемых доходов он удерживает ВС по стандартной ставке 1,5 %.

Это основные правила, которые будем принимать во внимание, рассматривая порядок формирования резидентами Дія Сіті Налогового расчета и приложений к нему. Традиционно предлагаем отталкиваться от вида дохода, который начислен/выплачен специалисту резидента Дія Сіті.

Отчетность будем формировать с учетом предписаний Порядка заполнения и подачи налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков — физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса, утвержденного приказом Минфина от 13.01.2015 № 4 (далее — Порядок № 4).

Зарплата и вознаграждение по гиг-контракту

Приложением 1 к Порядку № 4 отдельных кодов категорий застрахованных лиц для наемных работников и гиг-специалистов резидентов Дія Сіті не предусмотрено. Поэтому в графе 08 Д1 указываем с кодом категории застрахованного лица:

— «1» — зарплату наемного работника, с которой уплачиваем ЕСВ в размере минимального страхового взноса по ставке 22 %. В отношении работников с инвалидностью, с зарплаты которых резиденты Дія Сіті уплачивают ЕСВ в размере минимального страхового взноса, есть письмо ПФУ от 13.09.2023 № 34422-38830/У-05/8-2800/23. В нем пенсионщики приходят к заключению, что резиденты Дія Сіті могут отражать работников с инвалидностью с кодом категории застрахованных лиц «2» в графе 08 Д1, невзирая на уплату ЕСВ в размере 22 % от суммы минзарплаты. О проблемах такого отражения мы рассказывали в статье «Работники с инвалидностью в Объединенном отчете резидента Дія Сіті» // «Налоги & бухучет», 2023, № 80. Поэтому советуем подумать, стоит ли использовать это письмо в работе;

— «26» — вознаграждение гиг-специалиста, поскольку гиг-контракт — это гражданско-правовой договор.

Идем дальше. Резиденты Дія Сіті, которые отвечают требованиям, в графе:

— 16 указывают фактически начисленную сумму дохода;

— 17 — минзарплату (в 2023 году — 6700 грн);

— 20 — ЕСВ с минзарплаты (в 2023 году — 1474 грн).

Переходим к 4ДФ. Отдельных признаков доходов для отражения в 4ДФ выплат, которые проводит резидент Дія Сіті, не предусмотрено. Поэтому с признаком дохода:

— «101» указываем зарплату наемного работника;

— «102» — вознаграждение гиг-специалиста по гиг-контракту.

Проиллюстрируем вышеизложенное на примере.

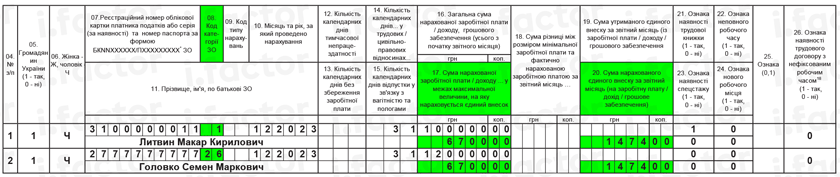

Пример 1. Резидент Дія Сіті (отвечал всем требованиям) в декабре 2023 года начислил:

— наемному работнику Литвин Макару Кирилловичу (налоговый номер — 3100000011, основное место работы, полная занятость) зарплату по трудовому договору в сумме 100000 грн;

— гиг-специалисту Головко Семену Марковичу (налоговый номер — 2777777777) вознаграждение по гиг-контракту — 120000 грн.

ЕСВ начислен и уплачен в размере минимального страхового взноса.

Приведем на рис. 1 и 2 соответственно фрагменты Д1 и 4ДФ с информацией о зарплате наемного работника и вознаграждении гиг-специалиста резидента Дія Сіті.

Рис. 1. Фрагмент Д1 за декабрь 2023 года. Пример 1

Рис. 2. Фрагмент 4ДФ за декабрь 2023 года. Пример 1

Доход меньше минималки

Пример 2. Березнюк Сергей Петрович (налоговый номер — 3200999999, основное место работы, полная занятость) принят на работу по трудовому договору к резиденту Дія Сіті (отвечал требованиям) по 29.12.2023. Зарплата за фактически отработанный 1 день декабря составляет 6000 грн.

Начнем с ЕСВ и Д1. В приведенной ситуации зарплата основного работника за месяц ниже минимальной. В то же время ч. 141 ст. 8 Закона № 2464 не предусмотрено проведение расчета суммы ЕСВ пропорционально дням пребывания в трудовых или гражданско-правовых отношениях или же сумме начисленного дохода.

Поэтому приходим к заключению, что независимо от суммы начисленной зарплаты или вознаграждения по гиг-контракту, ЕСВ следует уплатить в размере, который равен минимальному страховому взносу. Заметим, что аналогичное мнение выражает ГНСУ в разъяснении в подкатегории 201.04.01 БЗ.

Именно поэтому резидент Дія Сіті укажет в графе 17 Д1 по строке, сформированной на такого работника, базу начисления ЕСВ в размере минимальной зарплаты (см. рис. 3), с которой определит сумму ЕСВ в графе 20.

Что касается 4ДФ и Д5, то в этих приложениях информация о доходах работника и сведения о его приеме на работу будут указаны по общим правилам (без особенностей). Поэтому здесь фрагменты этих приложений приводить не будем.

Рис. 3. Фрагмент Д1 за декабрь 2023 года. Пример 2

Отпускные

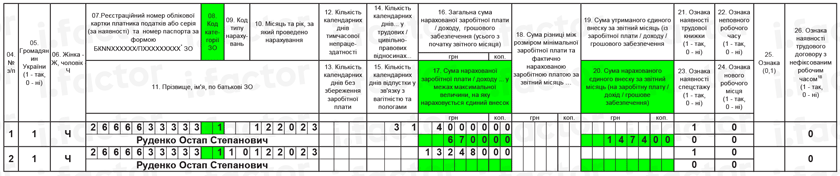

Пример 3. Резидент Дія Сіті (отвечал требованиям) в декабре 2023 года начислил наемному работнику Руденко Остапу Степановичу (налоговый номер — 2666633333, основное место работы, полная занятость) зарплату в сумме 40000 грн и отпускные за время ежегодного отпуска в декабре — 132480 грн.

Сумма отпускных, которые начислены наемным работникам, входит в состав зарплаты как для начисления ЕСВ, так и для удержания НДФЛ. Из этого и исходим при налогообложении этих выплат.

В Д1 отпускные указывают в отдельных строках в привязке к месяцу, за который они начислены. Однако независимо от такого отражения резидент Дія Сіті, который отвечал требованиям, имеет право уплатить ЕСВ в размере минимального страхового взноса с общей суммы зарплаты с учетом суммы отпускных. Как это отразить в Д1? Например, так, как показано на рис. 4.

Идем дальше. С отпускных и зарплаты, которые начислены работнику, удерживаем НДФЛ по льготной ставке 5 % и ВС — 1,5 %. В 4ДФ эти выплаты отражаем общей суммой с признаком дохода «101» (см. рис. 5).

Рис. 4. Фрагмент Д1 за декабрь 2023 года. Пример 3

Рис. 5. Фрагмент 4ДФ за декабрь 2023 года. Пример 3

Оплачиваемый ежегодный перерыв

Пример 4. Резидент Дія Сіті (отвечал требованиям) в декабре 2023 года начислил гиг-специалисту Вовченко Антону Сергеевичу (налоговый номер — 2555555555) вознаграждение по гиг-контракту в сумме 100000 грн и оплату ежегодного перерыва в работе в сумме 80000 грн.

На наш взгляд, ежегодный оплачиваемый перерыв в выполнении работ (предоставлении услуг) гиг-специалиста, который предоставляется на основании ч. 4 ст. 21 Закона № 1667, не является вознаграждением за выполненные работы (предоставленные услуги) по гиг-контракту.

Если вы согласны с нами, то сумма оплаты такого перерыва:

1) не попадает в базу начисления ЕСВ. Дело в том, что в соответствии с положениями ст. 4 Закона № 2464 базу начисления ЕСВ формируют: (1) зарплата, (2) больничные, (3) пособие по беременности и родам и (4) вознаграждение за выполнение работ (предоставление услуг) по ГПД. Оплата ежегодного перерыва гиг-специалиста не является ни одной из этих выплат;

2) облагается НДФЛ по ставке 18 % как прочий налогооблагаемый доход (п.п. 164.2.20 НКУ). Также не забываем о ВС (1,5 %).

Поэтому резидент Дія Сіті в Д1 за декабрь 2023 года по гиг-специалисту отразит только вознаграждение по гиг-контракту так, как показано на рис. 6.

В 4ДФ на гиг-специалиста будет сформировано две строки (см. рис. 7). Одна — с суммой вознаграждения по гиг-контракту (признак дохода «102»), вторая — с суммой оплаты ежегодного перерыва (признак дохода «127»).

Рис. 6. Фрагмент Д1 за декабрь 2023 года. Пример 4

Рис. 7. Фрагмент 4ДФ за декабрь 2023 года. Пример 4

Больничные

Начнем с ЕСВ. С больничных единый взнос уплачиваем на общих основаниях, поскольку они не входят в фонд оплаты труда и не являются вознаграждением по гиг-контракту в случае их начисления гиг-специалисту. Это подтверждают налоговики в разъяснении из подкатегории 201.04.01 БЗ.

Однако, как и в большинстве вопросов, связанных с резидентами Дія Сіті, здесь также есть проблемы с работниками, которые имеют инвалидность. Какую ставку взноса применять к больничным, которые им начислены? Если действуют общие правила, то логично, что это ставка 8,41 % при наличии подтверждения инвалидности должным образом, как установлено ч. 13 ст. 8 Закона № 2464. Но из разъяснений ГНСУ в Базе знаний такой вывод четко не следует. Об этом вы могли прочитать в статье «Больничные и декретные: облагаем и учитываем» // «Налоги & бухучет», 2023, № 95. Поэтому если у вас есть работники с инвалидностью, которым начисляют больничные, лучше по вопросу применения размера ставки взноса получить ИНК. Так вы оградите себя от возможных «наездов» налоговых органов.

В Д1 выплаты в связи с временной потерей трудоспособности указываем по общим правилам, рассмотренным в статье «Больничные в Объединенной отчетности» // «Налоги & бухучет», 2024, № 3 (ср. ).

Дальше об НДФЛ и ВС. Больничные, начисленные наемным работникам, абзац третий п.п. 169.4.1 НКУ называет зарплатой за период ее сохранения согласно законодательству. Следовательно, и облагаться налогом они должны в составе зарплаты по льготной ставке 5 %. Однако в случае, когда больничные выплачивает именно резидент Дія Сіті, ГНСУ почему-то игнорирует указанную норму НКУ и предлагает читать Инструкцию № 5*, которая выводит нетрудоспособные выплаты за фонд оплаты труда. А дальше приходит к заключению, что с суммы больничных следует удерживать НДФЛ по ставке 18 % (см. разъяснение в категории 103.03 БЗ).

* Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 № 5.

Что же, стремление налоговиков изучить Инструкцию № 5 радует. Однако все-таки в вопросах налогообложения следует отдавать предпочтение НКУ.

В то же время понимаем, что учитывая мизерные суммы больничных, которые получают работники резидентов Дія Сіті, проще согласиться на ставку 18 %, чем тратить время на разборки с налоговой. Если вы также не готовы «воевать», удерживайте с больничных НДФЛ по ставке 18 %, как с прочего налогооблагаемого дохода, и отражайте их сумму в 4ДФ с признаком «127» (п.п. 164.2.20 НКУ, разъяснение в категории 103.25 БЗ).

Что касается ВС, то здесь без сюрпризов. Больничные облагаем. Ставка взноса — 1,5 %.

А теперь пример.

Пример 5. Резидент Дія Сіті (отвечал требованиям) в декабре 2023 года начислил наемному работнику Дмитрук Дмитрию Васильевичу (налоговый номер — 3254879999, основное место работы, полная занятость) зарплату по трудовому договору в сумме 30000 грн и больничные за 15 дней временной нетрудоспособности в декабре — 3304,05 грн. В Объединенной отчетности резидент Дія Сіті отражает больничные согласно разъяснениям налоговиков (см. выше).

В соответствии с условиями примера, в Д1 резидент Дія Сіті заполняет на работника две строки. В одной указывает сумму зарплаты, с которой будет уплачен ЕСВ в размере минимального страхового взноса, в другой — больничные, на полную сумму которых будет начислен ЕСВ (см. рис. 8).

В 4ДФ больничные резидент Дія Сіті показывает отдельно от зарплаты с признаком дохода «127», как требуют налоговики (см. рис. 9).

Рис. 8. Фрагмент Д1 за декабрь 2023 года. Пример 5

Рис. 9. Фрагмент 4ДФ за декабрь 2023 года. Пример 5

В завершение несколько слов о больничных гиг-специалистов. Такие выплаты не являются вознаграждением за выполненные работы (предоставленные услуги) по гиг-контракту. Поэтому в случае начисления больничных гиг-специалисту ЕСВ начисляем по ставке 22 % на общую сумму больничных. НДФЛ удерживаем по стандартной ставке 18 %, ВС — 1,5 %.

В Д1 по строке с больничными гиг-специалиста в графе 08 указываем код категории лица «29». В 4ДФ сумму больничных гиг-специалиста указываем с признаком дохода «127» — прочий налогооблагаемый доход.

Выводы

- В Д1 зарплату обычного работника (ставка ЕСВ — 22 %) отражаем с кодом категории застрахованного лица «1» в графе 08, вознаграждение гиг-специалиста — с кодом «26».

- В 4ДФ зарплату указываем с признаком дохода «101», а сумму вознаграждения по гиг-контракту — «102».

- На наш взгляд, выплата за период ежегодного оплачиваемого перерыва в выполнении работ (предоставлении услуг) гиг-специалиста не является вознаграждением за выполненные работы (предоставленные услуги) по гиг-контракту. Поэтому в Д1 эта выплата не отражается. В 4ДФ такой доход указываем с признаком «127».

- Больничные, которые начислены наемным работникам и гиг-специалистам, по мнению налоговиков, следует отражать в 4ДФ с признаком дохода «127».