Прежде всего заметим, что п. 170.9 НКУ разграничивает (1) документальное подтверждение расходов, связанных с командировкой, и (2) составление Отчета об использовании средств / электронных денег, выданных на командировку или под отчет* (далее — авансовый отчет). Авансовый отчет подается не всегда, а вот подтверждающие документы нужно предоставить в любом случае.

* Утвержден приказом Минфина от 28.09.2015 № 841 (в редакции приказа Минфина от 09.05.2023 № 239).

Когда нужен авансовый отчет?

В каких случаях нужно составлять и подавать авансовый отчет, определено п.п. 170.9.4 НКУ:

Когда (не) нужен авансовый отчет по командировке

| Авансовый отчет: | Норма НКУ | Случаи |

| — составляется | авансовый отчет обязательно составляется и подается в двух следующих случаях: 1) при возникновении налогооблагаемого дохода по п.п. 170.9.1 НКУ (с целью расчета суммы налога); 2) использования командированным наличности свыше суммы суточных (в том числе наличности, полученной с применением платежных инструментов) | |

| — не составляется | авансовый отчет не составляется и не подается — если подотчетное лицо (командированный работник) применяло корпоративные либо личные платежные инструменты (или их реквизиты) для проведения расчетов в безналичной форме и/или для получения наличности в пределах суммы суточных и при отсутствии налогооблагаемого дохода |

Таким образом, авансовый отчет по командировке в обязательном порядке подается, если…

…возник налогооблагаемый доход. Налогооблагаемый доход возникает, если:

— имеются излишне израсходованные средства, своевременно не возвращенные работником (превышающие документально подтвержденные расходы на командировку), или

— суточные установлены в размере, превышающем необлагаемый предел, установленный п.п. «а» п.п. 170.9.1 НКУ. Подробнее о суточных см. статьи «Суточные командировочные расходы: размер и налогообложение» // «Налоги & бухучет», 2023, № 68 и «Суточные при заграничных командировках», 2024, № 75.

…использована наличность сверх суммы суточных. В таком случае не важно, каким способом была получена наличность физлицом: выдана из кассы предприятия или снята с помощью платежных инструментов (корпоративной или личной платежной карточки). Важно другое: если в командировке была потрачена (использована) наличность на другие цели, кроме суточных, — скажем, оплачены наличными расходы на проживание, проезд и пр., тогда наличные расчеты (оплаты) — под прицелом. Поэтому

в таком случае следует подать авансовый отчет (с подтверждающими документами), чтобы отчитаться о наличных расходах, осуществленных в командировке (помимо собственно сумм суточных — не требующих документального подтверждения)

Пример 1. Работник получил на личную платежную карточку аванс на командировку в сумме 5000 грн (суточные составили 2700 грн). Он снял с карточки наличные в банкомате в сумме 2000 грн для оплаты проживания, проезда, которые были полностью потрачены на указанные цели. Остаток неиспользованных средств (300 грн) вернул в кассу предприятия по возвращении из командировки.

С одной стороны, наличности было израсходовано меньше, чем сумма суточных. Но, с другой стороны, это были не суточные, а оплата за проживание и проезд.

На наш взгляд, законодатель хотел предусмотреть предоставление авансового отчета по всем наличным расходам, кроме непосредственно суточных. Поскольку снятая наличность была потрачена на цели иные, нежели суточные, то, считаем, безопаснее работнику подать авансовый отчет о командировке.

А вот если работник в командировке: (1) снял в банкомате наличными только (!) сумму суточных или (2) вообще не снимал наличные, а осуществлял расчеты исключительно в безналичной форме (с применением корпоративных либо личных платежных инструментов или их реквизитов) и при этом не возник налогооблагаемый доход, то подавать авансовый отчет работнику не нужно.

Попутно отметим: вообще-то авансовый отчет предусмотрен только в случае выдачи средств на командировку или под отчет. Однако налоговики считают, что он применяется и в случае приобретения работником товаров для нужд предприятия за собственные средства (БЗ 109.14).

Если авансовый отчет необязателен

Впрочем, даже если авансовый отчет не обязателен и подавать его не нужно, это не освобождает работника от обязанности отчитаться о понесенных расходах (израсходованных на командировку средствах). Для этого

работник должен подать подтверждающие документы (при их наличии), а руководитель — утвердить расходы

Подробнее о подтверждающих документах см. статью «Подтверждающие документы на командировку» // «Налоги & бухучет», 2024, № 75.

Правда, если нет желания по командировочным операциям отказываться от привычного (удобного) авансового отчета, его можно составлять и в случаях, когда он не обязателен. Так как наличие авансового отчета поможет: (1) упростить подтверждение расходов и облегчить учет операций бухгалтерией, (2) решить вопрос с утверждением руководителем расходов, осуществленных работником в командировке. В таком случае во внутренних документах предприятия (Положении о служебных командировках), к примеру, можно прописать обязанность командированных/подотчетных лиц подавать авансовый отчет в любом случае — независимо от обстоятельств.

В какие сроки нужно отчитаться о командировке?

В какие сроки нужно отчитаться о командировке, оговорено п.п. 170.9.3 НКУ и Порядком № 841*.

* Порядок составления Отчета об использовании средств / электронных денег, выданных на командировку или под отчет, утвержденный приказом Минфина от 28.09.2015 № 841 (в редакции приказа Минфина от 09.05.2023 № 239).

Сроки, в которые нужно отчитаться о командировке

| Если подаются: | Норма НКУ | Сроки подачи: |

| Подача документов о командировке | ||

| — подтверждающие документы (без авансового отчета) | в общем случае — до окончания месяца, следующего за месяцем, в котором завершена командировка. Учтите, такой срок продлевается еще на месяц, если работник использовал для проведения расчетов платежные инструменты (их реквизиты) и при этом списание средств со счета предприятия или личного счета работника произошло после его возвращения из командировки | |

| — авансовый отчет | если с подтверждающими документами следует подать авансовый отчет, то его подают в те же сроки, т. е. в общем случае — до окончания месяца, следующего за месяцем, в котором завершена командировка. Однако такой срок продлевается еще на месяц, если работник использовал для проведения расчетов платежные инструменты (их реквизиты) и при этом списание средств со счета предприятия или личного счета работника произошло после его возвращения из командировки | |

| Примечание. Вообще-то в НКУ такие сроки установлены только при осуществлении командированным (подотчетным) лицом безналичных расчетов с использованием платежных инструментов (в частности, корпоративных или личных платежных карточек) или их реквизитов. И о наличных расчетах ничего не говорится. Однако ситуацию урегулировал Минфин, установив в п. 2 Порядка № 841 единый срок подачи авансового отчета для всех случаев, независимо от формы расчетов (наличных/безналичных). | ||

| Возврат неиспользованных (излишне израсходованных) средств — сроки возврата | ||

| — если не подается авансовый отчет | до окончания месяца, на который приходится предельный срок подачи подтверждающих документов (см. выше) | |

| — если подается авансовый отчет | до или вместе с подачей авансового отчета | |

| Примечание. Хотя в п.п. 170.9.3 НКУ сроки возврата установлены только при осуществлении безналичных расчетов с применением платежных инструментов или их реквизитов, Минфин распространил эти сроки и на наличные расчеты. А вот налоговики почему-то в этом случае вспоминают Инструкцию о служебных командировках в пределах Украины и за границу, утвержденную приказом Минфина от 13.03.98 № 59, и говорят о 3-дневном сроке возврата средств по окончании командировки (см. БЗ 109.14), с чем мы не можем согласиться. Подробнее см. «Возврат остатка средств, выданных на командировку» // «Налоги & бухучет», 2024, № 16. | ||

Итак, в большинстве случаев, на то, чтобы отчитаться, отводится целый календарный месяц после командировки. Поэтому если работник вернулся из командировки, например, 16 августа 2024 года, то отчитаться и вернуть остаток неиспользованных средств нужно до окончания следующего месяца, т. е. не позднее 30 сентября 2024 года.

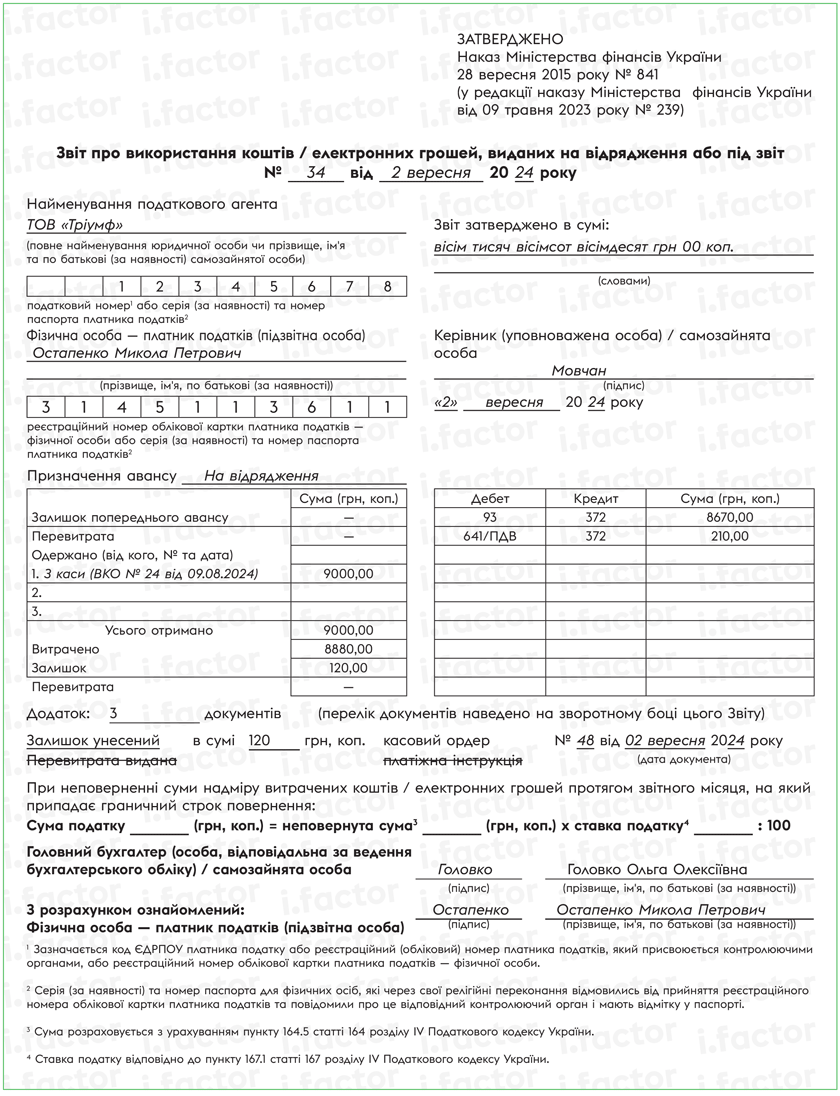

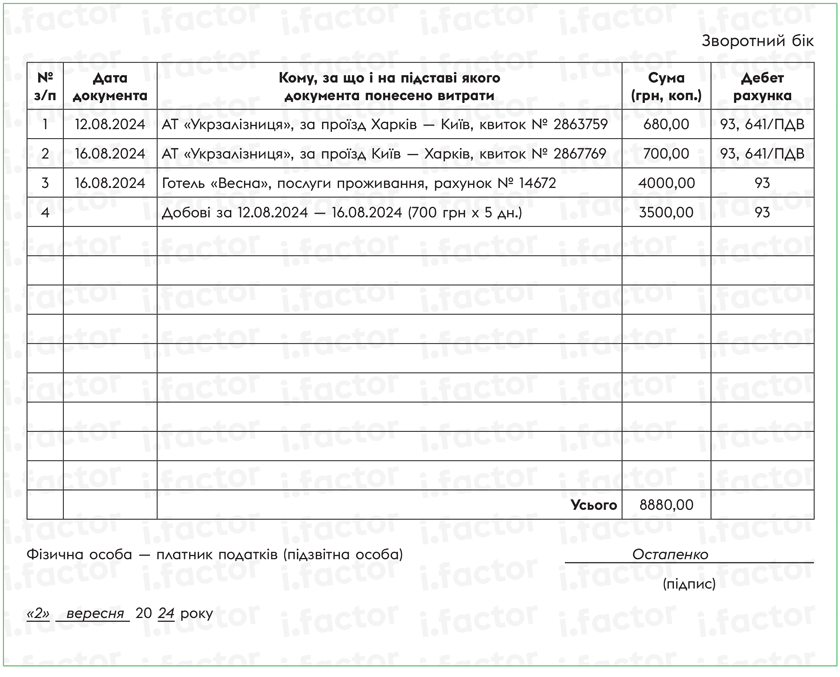

Пример 2. Работник отдела маркетинга направлен в командировку с 12.08.2024 по 16.08.2024. Аванс на командировку выдан наличными из кассы предприятия в сумме 9000 грн. Суточные за время командировки составили 3500 грн (700 грн х 5 дн.). Работник оплатил наличными расходы на проезд (1380 грн) и проживание (4000 грн). По возвращении из командировки работник предоставил авансовый отчет и вернул неиспользованный остаток средств (120 грн) в кассу предприятия.

Авансовый отчет будет заполнен так:

Подробнее о заполнении авансового отчета см. статью «Авансовый отчет: правила составления и пример заполнения» // «Налоги & бухучет», 2023, № 65, а при командировке за границу — статью «Заполняем авансовый отчет по заграничной командировке: практические ситуации и пример» // «Налоги & бухучет», 2023, № 65 (ср. ) .

Если остаток средств не возвращен. Предположим, что работник, о котором шла речь в примере 2, не вернул остаток средств (120 грн) до конца месяца, на который приходится предельный срок подачи авансового отчета, т. е. до конца сентября. В этом случае своевременно невозвращенная сумма попадает под обложение НДФЛ и ВС (пп. 164.2.11, 170.9.1 НКУ). Причем базу обложения:

— НДФЛ (по ставке 18 %) определяют с учетом натурального коэффициента 1,219512, установленного п. 164.5 НКУ (п. 3 Порядка № 841);

— ВС (по ставке 1,5 %) — без применениям каких-либо коэффициентов (БЗ 126.05).

В результате с дохода работника за сентябрь пришлось бы удержать:

— НДФЛ = 120 грн х 1,219512 х 18 % : 100 % = 26,34 грн и

— ВС = 120 грн х 1,5 % : 100 % = 1,80 грн.

Обратите внимание, что такие суммы НДФЛ и ВС удерживаются за счет любого налогооблагаемого дохода работника (после его обложения) за соответствующий месяц. А в случае недостаточности суммы дохода — за счет налогооблагаемых доходов последующих отчетных месяцев до полной уплаты НДФЛ и ВС (п. 3 Порядка № 841).

Если не отчитаться о командировке?

А что если работник не предоставит документы о командировке? Нужно заметить, что за неподачу авансового отчета и/или подтверждающих документов как таковой отдельной ответственности (каких-то специальных штрафов) нет. Однако если работник, получивший, например, наличный аванс на командировку, не отчитается об израсходованных средствах, то в таком случае не будет документального подтверждения расходов. Поэтому в месяце, на который приходится предельный срок подачи авансового отчета, вся сумма средств (весь выданный аванс) будет считаться излишне израсходованными средствами, включаться в налогооблагаемый доход работника и подпадать под налогообложение — как невозвращенная сумма средств (с удержанием НДФЛ с ВС). А потому командированным работникам установленными правилами лучше не пренебрегать.

Выводы

- По правилам авансовый отчет о командировке подается не всегда, а только (1) если у работника возникает налогооблагаемый доход и/или (2) использована наличность свыше суммы суточных.

- Даже если авансовый отчет не обязателен (не подается), работник все равно должен отчитаться о понесенных расходах и предоставить подтверждающие документы о командировке. Впрочем, по усмотрению предприятия может быть решено, что авансовый отчет (вместе с подтверждающими документами) подается работниками по командировкам в любом случае.

- Отчитаться о командировке (подать авансовый отчет и/или подтверждающие документы) нужно до окончания месяца, следующего за месяцем, в котором завершена командировка. В этот же срок работник должен вернуть неиспользованные (излишне израсходованные) средства.