Особенности авансового отчета для заграничных командировок

В первую очередь отметим: авансовый отчет и, в частности, в отношении заграничных командировок, составляется не всегда. Когда именно его нужно подавать, читайте в статье «Авансовый отчет: когда он нужен?» // «Налоги & бухучет», 2023, № 65.

В заграничных командировках подотчетные лица обычно рассчитываются иностранной валютой (о чем свидетельствуют подтверждающие документы, которые предоставляют подотчетчики). Да и аванс на заграничные командировки преимущественно выдается работнику наряду с гривней еще и в той валюте, которая понадобится ему для расчетов.

Поэтому именно инвалютность порождает отличие заполнения авансового отчета для заграничных командировок от внутриукраинских. Заключается она лишь в том, что поскольку расчеты в таком случае проводятся в иностранной валюте, то и суммы в авансовом отчете следует указывать в иностранной валюте. Одновременно надо приводить их эквивалент в гривнях (через дробь).

Если в заграничной командировке использовались денежные средства в нескольких инвалютах (например, в евро и польских злотых), то такие операции отражают отдельно по каждой инвалюте

(ч. 3 ст. 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 № 996-XIV). Само собой гривневые получения и расходы тоже фиксируют отдельно.

Однако независимо от количества валют одного авансового отчета, считаем, вполне достаточно. Хотя, в принципе, допустимо (а в некоторых случаях, возможно, и целесообразнее) составлять несколько авансовых отчетов — отдельный для каждой из валют. В таком случае советуем нумеровать эти отчеты через дробь, чтобы потом легче было определить, что они относятся к одной и той же командировке.

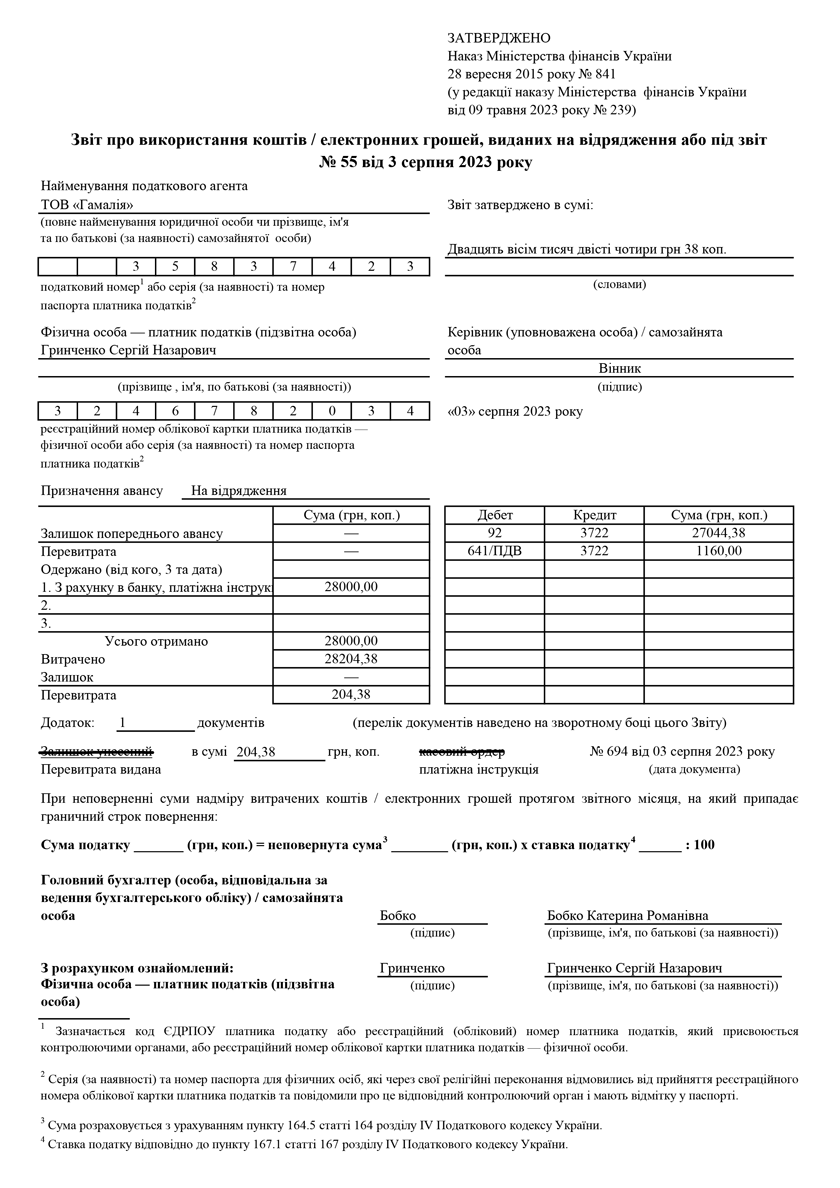

Если решили составлять один мультивалютный авансовый отчет, его лицевую сторону заполняют так:

— в графе «Одержано (від кого, № та дата)» приводят столько строк, сколько выплат было осуществлено подотчетному лицу. То есть на каждую валюту — отдельную строку (или несколько строк — если аванс выдавался частями);

— в графе «Усього отримано» можно сначала указать общую сумму полученного аванса в гривне (например, 4656,86), а дальше в скобках расшифровать ($100/3656,86 и 1000,00). Аналогично можно заполнить графу «Витрачено», а также графы «Залишок» и «Перевитрата»;

— в графах «Залишок унесений» и «Перевитрата видана» информацию о возврате остатка / выдаче перерасхода тоже указывают отдельными строками. Поскольку форма авансового отчета содержит только одну строку, информацию о второй валюте придется заносить вручную.

Остальные графы мультивалютного авансового отчета заполняют так же, как и при внутриукраинских командировках. Образец заполненного мультивалютного отчета приведен ниже.

Инвалютные заграничные суточные при гривневом авансе

Работник вернулся из заграничной командировки раньше срока. Должен вернуть излишне выплаченные суточные. Выплата аванса была до командировки 24.07.2023 на личную платежную карту в гривнях из расчета 75 евро в сутки. Авансовый отчет подан 03.08.2023. По курсу НБУ какого дня подотчетчик должен вернуть неиспользованную сумму аванса?

В первую очередь напомним, каким образом учитывают операции, когда аванс на заграничную командировку был выдан в иностранной валюте. Тогда расходы в инвалюте перерассчитывают в гривни:

— проавансированные инвалютные расходы — по курсу НБУ, который действовал на дату выдачи аванса (п. 6 НП(С)БУ 21 «Влияние изменений валютных курсов»);

— инвалютные расходы сверх суммы аванса — по курсу НБУ, который действовал на дату утверждения авансового отчета (п. 5 НП(С)БУ 21).

Однако в случае перевода аванса в гривне на личную платежную карту отправленного работника все иначе. (ср. ) Все средства, зачисленные на личный счет работника, считаются выданными ему под отчет, независимо от того, были они использованы в командировке или нет.

В момент перечисления гривни на личную платежную карту работника валютной операции нет. Только на дату утверждения авансового отчета появляются основания отразить в учете понесенные работником валютные расходы, включая суточные, установленные в иностранной валюте. Поэтому

перерасчет суточных, установленных в иностранной валюте, в гривню осуществляют по курсу НБУ на эту дату — дату утверждения авансового отчета

(п. 5 НП(С)БУ 21). Подробнее см. в статьях «Заграничная командировка и аванс в гривне на личную карту работника» // «Налоги & бухучет», 2023, № 25 и «Суточные в загранкомандировке» // «Налоги & бухучет», 2023, № 14.

Поэтому именно по курсу НБУ на дату утверждения авансового отчета вам следует перерассчитать суточные, исходя из фактического количества дней пребывания работника в командировке. А остальные гривни он должен вернуть в кассу или на счет предприятия в банке.

Пример. Работник предприятия направлен в командировку за границу сроком на 6 дней. Приказом руководителя предприятия установлена выплата заграничных суточных в размере €75 в день. Аванс выдан в гривне 24.07.2023. Фактически подотчетчик находился в командировке 5 дней. Авансовый отчет подан и утвержден 03.08.2023.

Официально установленный НБУ курс составляет на дату:

— выдачи аванса — 40,6643 грн/€;

— утверждения авансового отчета — 40,1450 грн/€.

Сумма заграничных суточных, которая выплачена в составе аванса, равна:

$75 х 40,6643 грн/€ х 6 дн. = 18298,94 грн.

Сумма заграничных суточных за фактическое время пребывания в командировке:

$75 х 40,1450 грн/€ х 5 дн. = 15054,38 грн.

Неиспользованная сумма аванса, которая подлежит возврату работником:

18298,94 грн - 15054,38 грн = 3244,56 грн.

А вот если бы в Положении о командировке было зафиксировано, что размер суточных составляет 75 евро по курсу НБУ на дату выдачи аванса, тогда вообще валютная операция не возникнет. При таких условиях суточные расходы будут отражены на дату утверждения авансового отчета в соответствующей сумме гривень: 18298,94 грн : 6 дн. х 5 дн. = 15249,12 грн. А работник должен был бы вернуть 3049,82 грн (18298,94 грн - 15249,12 грн).

Покупка с КПК инвалюты в обменнике за рубежом

Работник купил в обменнике за рубежом с корпоративной платежной карты (КПК) иностранную валюту. Возможна ли такая операция? Какие документы должен предоставить подотчетчик в подтверждение обмена?

Оплата расходов, связанных с командировкой за границу, относится к разрешенным текущим валютным операциям (п.п. 14 п. 4 Положения № 2*). А вот расчеты по внешнеэкономическим договорам в наличной форме запрещены. Ведь все расчеты по ВЭД-операциям (то есть по текущим торговым операциям) должны проводиться исключительно через счета в банках (ч. 1 ст. 7 Закона Украины «О валюте и валютных операциях» от 21.06.2018 № 2473-VIII, п. 31 Положения № 2 и п. 16 Положения № 5**, БЗ 109.14).

* Утверждено постановлением Правления НБУ от 02.01.2019 № 2.

** Утверждено постановлением Правления НБУ от 02.01.2019 № 5.

Этот же запрет распространяется и на расчеты с помощью КПК (п.п. 2 п. 109 Положения № 5). Хотя рассчитываться за рубежом за товары с помощью КПК (как гривневой с возможностью оплаты в инвалюте, так и валютной) командированный работник все-таки может. Но (!) в таком случае разрешены только расчеты по одному ВЭД-договору (контракту) в один операционный день и в сумме, которая не превышает незначительный размер (то есть эквивалент 400 тыс. грн, см. статью «Валютный надзор за «менее 400 тыс. грн» // «Налоги & бухучет», 2023, № 62).

Следовательно, работник, находясь в командировке, не может приобретать товары* для нужд предприятия за наличную валюту (предварительно сняв средства с КПК). Не путайте (!) с командировочными расходами, перечень которых определен п.п. «а» п.п. 170.9.1 НКУ. На оплату таких расходов запрет не распространяется. Подробнее об этом и о том, как выйти из ситуации, когда работник такой запрет нарушил, см. в статьях «Покупка ТМЦ за наличную валюту: все ли запреты в силе?» // «Налоги & бухучет», 2019, № 21 и «Если работник купил товар в загранке» // «Налоги & бухучет», 2019, № 80.

* О том, какие существуют риски и нужно ли что-то делать, если водитель за рубежом потратил валюту на ремонт поломанного грузового автомобиля, см. в статье «Ремонт авто за рубежом» // «Налоги & бухучет», 2023, № 25.

Впрочем, нашей ситуации это не касается. Поскольку покупка валюты с КПК в обменнике за рубежом осуществлена подотчетчиком во время нахождения в командировке. А согласно п.п. «з» п. 7 разд. ІІІ Инструкции № 59*

за время пребывания в командировке работнику возмещаются расходы на оплату комиссионных расходов в случае обмена валюты и комиссионного вознаграждения за предоставленные банком услуги. То есть Минфин не видит препятствий для обмена валюты за рубежом

Однако поскольку Инструкция № 59 обязательна сугубо для бюджетников, потому лучше продублировать эту норму в своем внутреннем Положении о служебных командировках.

Что касается подтверждающих документов, то п. 19 разд. ІІІ Инструкции № 59 содержит следующую норму в отношении перерасчета осуществленных в командировке расходов:

— если подтверждающий документ об обмене валюты предоставлен — перерассчитывают в соответствии с фактическим обменным курсом, примененным банком;

— в случае отсутствия подтверждающих документов об обмене валюты — принимая во внимание кросс-курс, рассчитанный по официальному обменному валютному курсу, установленному НБУ на день утверждения авансового отчета.

Следовательно, Минфин допускает, что документ, который подтверждает обмен валюты, может отсутствовать. Да и по п.п. 170.9.2 НКУ к авансовому отчету подотчетчик вообще может не подавать подтверждающие документы. Ведь во время командировки для проведения расчетов работник применил КПК. Стоимость расходов в таком случае удостоверяется документом (выпиской и/или сведениями со счета), который содержит информацию о выполненных платежных операциях по счету, к которому эмитирован такой платежный инструмент.

Заметьте! Если работник получил денежные средства на командировку за границу в гривнях, тогда он не может обменять их на иностранную валюту в пункте обмена на территории Украины. Как отмечают налоговики, для обеспечения командировочных расходов работников за границу субъект хозяйствования имеет право снять наличную инвалюту в банке с собственных текущих счетов или купить ее на основании заявления на покупку иностранной валюты (БЗ 109.14).

А о том, как следует отчитываться об израсходованных в командировке суммах и в какие сроки возвращать неиспользованные средства, читайте в статье «Отчитываемся о командировках по-новому» // «Налоги & бухучет», 2023, № 25.

Подтверждающие документы при расчетах за рубежом КПК

Работник в заграничной командировке осуществил оплату за гостиницу с КПК. В подтверждение предоставлен инвойс без фискального чека (оплату видно только по карточному счету). Может ли инвойс быть подтверждающим документом?

Документы, которые подтверждают расходы физлица, осуществленные в командировке или для хозяйственных нужд работодателя, определены п. 170.9 НКУ.

С 01.04.2023 для командировочных расходов подтверждающими документами являются (п.п. «а» п.п. 170.9.1 НКУ):

— транспортные билеты или транспортные счета и багажные квитанции (в том числе электронные билеты);

— документы, полученные от лиц, которые предоставляют услуги по размещению и проживанию физического лица;

— страховые полисы;

— документы (выписки и/или сведения со счета), которые содержат определенную законом информацию о выполненных платежных операциях по счету, к которому эмитированы платежные инструменты;

— документы, которые подтверждают выполнение операции с использованием платежных инструментов;

— другие документы, которые подтверждают стоимость расходов.

В то же время, по требованиям п.п. 170.9.2 НКУ,

если во время командировки или выполнения отдельных гражданско-правовых действий применяются личные или корпоративные платежные инструменты (их реквизиты), стоимость расходов удостоверяется выпиской и/или сведениями со счета

Такой документ может быть в электронной или бумажной форме и должен содержать информацию о выполненных платежных операциях по счету, к которому эмитирован платежный инструмент.

Безусловно, идеальный вариант, когда командированное лицо подаст максимально возможный набор документов, перечисленных в п.п. «а» п.п. 170.9.1 НКУ. Впрочем это возможно не всегда — особенно при заграничных командировках.

Вот и в нашем случае — командированный предоставил лишь инвойс за услуги гостиницы без фискального чека. Однако, поскольку работник осуществил оплату с использованием КПК, то здесь как раз и следует руководствоваться п.п. 170.9.2 НКУ. А согласно ему стоимость расходов при использовании платежных инструментов подтверждается выпиской со счета, к которому эмитирован такой платежный инструмент.

Да и п.п. 170.9.1 НКУ упоминает другие документы, которые удостоверяют стоимость расходов. А такую стоимость может удостоверять не только фискальный чек, но и упомянутый инвойс (см. статью «Командировочные расходы без чека РРО» // «Налоги & бухучет», 2023, № 42). Более того, должным образом оформленный счет-фактура (инвойс) сам по себе считается полноценным первичным документом (см. письмо Минфина от 24.03.2023 № 41010-06-5/7983, статью «Оплаченный счет-фактура (инвойс) может заменить акт приемки-передачи» // «Налоги & бухучет», 2023, № 32). Следовательно

наличие у предприятия выписки со счета, к которому привязана КПК, и инвойса является достаточным документальным подтверждением стоимости осуществленных работником расходов. И отсутствие фискального чека никакого значения не имеет

Подробно о том, какие документы должно предоставить командированное/подотчетное лицо в случае осуществления расчетов с использованием платежных инструментов, см. в статье «Расчет карточкой: подтверждающие документы» // «Налоги & бухучет», 2023, № 48. А об использовании гривневой КПК в заграничной командировке — «Гривневая КПК при командировках за границу» // «Налоги & бухучет», 2023, № 25.

Выводы

- Поскольку расчеты в заграничных командировках проводятся в иностранной валюте, то и суммы в авансовом отчете следует указывать в инвалюте. Одновременно надо приводить их эквивалент в гривнях (через дробь).

- В момент перечисления гривни на личную платежную карту работника валютной операции нет. Только на дату утверждения авансового отчета появляются основания отразить в учете понесенные валютные расходы, включая суточные, установленные в инвалюте.

- Покупка валюты с КПК в обменнике за рубежом, осуществленная подотчетчиком во время пребывания в командировке, не запрещена действующим законодательством.

- По требованиям п.п. 170.9.2 НКУ в случае применения личных или корпоративных платежных инструментов (их реквизитов) стоимость расходов подтверждается выпиской и/или сведениями со счета, к которому эмитирован такой платежный инструмент.