Все необлагаемые налогом операции (как НДС-необъектные, так и НДС-льготируемые) в декларации по НДС отражают в строке 5 и расшифровывают, после внесенных приказом Минфина от 09.08.2024 № 400 (с учетом приказа Минфина от 28.08.2024 № 418) изменений, в приложении Д4. На поставку в пределах НДС-необъектных операций налоговые накладные (НН) не составляют, а в пределах НДС-льготируемых операций — составляют.

Заметьте! При предоставлении льготной благотворительной помощи благотворительными организациями и общественными объединениями, не зарегистрированными плательщиком НДС, льготные поставки благотворительной помощи (п.п. 197.1.15 НКУ), осуществленные в течение периода действия военного положения (ВП), не учитывают при подсчете НДС-миллиона для целей обязательной НДС-регистрации (п. 181.1, п.п. 69.12 подразд. 10 разд. ХХ НКУ, см. статью «Порог обязательной НДС-регистрации — 1 млн грн» // «Налоги & бухучет», 2024, № 29). Однако если такие организации уже являются НДСниками, льготную НН по таким операциям составлять им нужно в общем порядке.

Итак, льготники обязаны составлять НН. Пусть даже сумма НДС в таких НН равна нулю. Повторим: речь идет о тех плательщиках, которые осуществляют операции, указанные в ст. 197 НКУ и подразд. 2 разд. ХХ НКУ. Именно для таких операций и предназначена льготная НН.

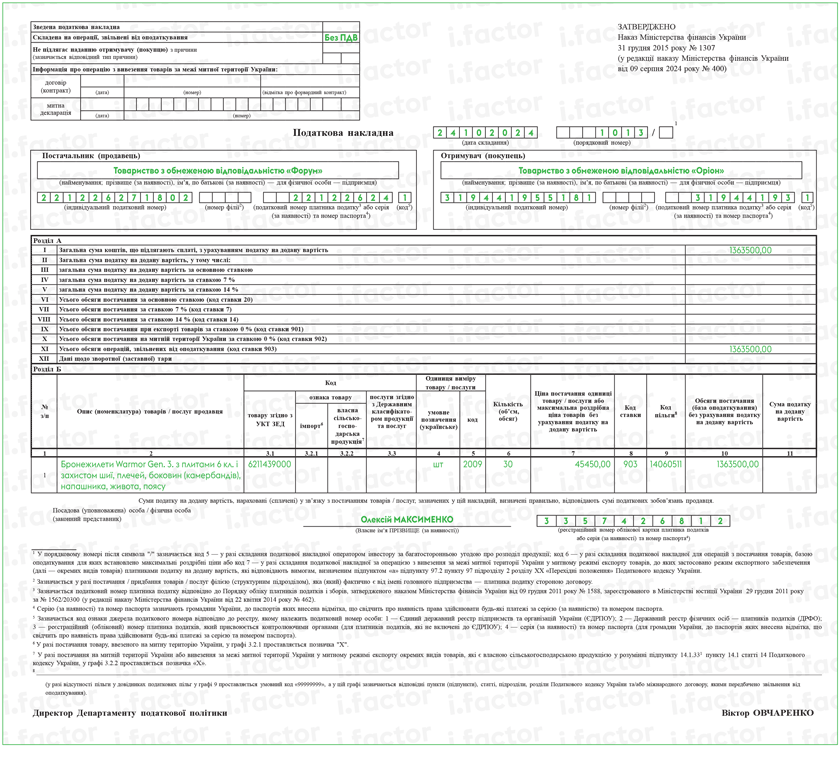

Особенности составления льготных НН начинаются с верхней левой части. Здесь в графе «Складена на операції, звільнені від оподаткування» следует делать пометку «Без ПДВ» (п. 17 Порядка № 1307*).

* Порядок заполнения НН, утвержденный приказом Минфина от 31.12.2015 № 1307.

А вот графу «Не підлягає наданню отримувачу (покупцю) з причини» в общем случае не заполняют. Тип причины «09», то есть «Складена на постачання для операцій, які звільнені від оподаткування податком на додану вартість» (п. 8 Порядка № 1307), — касается только компенсирующих и распределительных НН, которыми льготники нивелируют налоговый кредит по своим НДС-приобретениям, использованным в льготируемых операциях (п.п. «б» п. 198.5, п. 199.1 НКУ). К собственно НН на льготируемые поставки код «09» никакого отношения не имеет. Ведь льготная НН в общем случае как раз предоставляется покупателю.

В то же время п. 10 Порядка № 1307 предусмотрено несколько случаев, когда в льготных НН указывают тип причины «12». В этих случаях НДС-льготируемые поставки осуществляются неплательщикам НДС, наименование которых указывается в НН, в частности, дипломатической миссии — о таких НН см. статью «НН на дипломатическую миссию» // «Налоги & бухучет», 2022, № 48.

А вот льготная НН на обычного неплательщика (с типом причины «02») покупателю действительно не предоставляется. Однако в таких льготных НН все равно не указывают тип причины «09». Этот тип причины — только для компенсирующих и распределительных НН.

Заглавную часть льготной НН в общем случае заполняют без любых особенностей. То есть в ней плательщик НДС указывает собственные данные (для поставщика/продавца) и данные получателя товаров или услуг по НДС-льготируемым поставкам (для покупателя). Исключение — льготируемые поставки в случаях, предусмотренных п. 10 Порядка № 1307. В льготных НН с типом причины «12» на такие поставки в графе «Отримувач (покупець)» указывают наименование юридического лица (дипломатической миссии) или фамилию (при наличии), имя, отчество (при наличии) физического лица из числа дипперсонала, а в строке «Індивідуальний податковий номер отримувача (покупця)» — условный ИНН «200000000000».

Также могут быть итоговые льготные НН (с типом причины «11»), если происходит продажа конечным потребителям за наличные НДС-льготируемой продукции (пример — книжный магазин). Тогда в заглавной части информацию о покупателе заполняют так же, как и в НН на неплательщика. То есть в графе «Отримувач (покупець)» указывают «Неплатник», а в строке «Індивідуальний податковий номер отримувача (покупця)» — условный ИНН «100000000000» (пп. 12, 14 Порядка № 1307). Также могут быть льготные НН на неплательщика; в счет оплаты труда физическим лицам, которые находятся в трудовых отношениях с плательщиком налога (тип причины «02», «03»).

Реквизит «Податковий номер платника податку» для покупателя в льготных НН на неплательщика не заполняют. То есть здесь принцип тот же, что и для обычных НН на неплательщика (п. 12 Порядка № 1307). Исключение — НН с типом причины «12». Они хотя и составлены на неплательщика, но если у вас такой специфический покупатель-неплательщик, реквизит «Податковий номер платника податку» по нему заполнять нужно (как и наименование). Так же, как и код признака источника налогового номера (п. 4 Порядка № 1307).

В отношении заполнения табличной части льготной НН также есть свои особенности. В частности, в графе 8 раздела Б указывают код ставки — 903 (п.п. 6 п. 16 Порядка № 1307). А в графе 9 «Код пільги» указывают код льготы согласно Справочникам налоговых льгот, которые утверждены ГНСУ по состоянию на дату составления НН (п.п. 7 п. 16 Порядка № 1307).

Если были осуществлены НДС-освобожденные операции, которые еще не успели внести в Справочники налоговых льгот (обычно, такое происходит в случае, когда введена новая льгота), в графе 9 льготной НН проставляют условный код льготы «99999999». В то же время в специально отведенном поле под НН указывают норму НКУ (пункт (подпункт), статью, подраздел, раздел) и/или норму (положение) международного договора, на основании которых операция освобождается от обложения НДС.

В связи с ВП были введены некоторые специальные НДС-льготы. В частности, оборонная НДС-льгота (п. 32 подразд. 2 разд. ХХ НКУ) имеет сразу несколько кодов (в зависимости от того, что именно из льготируемых товаров поставляется) — 14060511, 14060512, 14060513, 14060514 и 14060555. Потому в этих операциях вышеупомянутый условный код льготы не понадобится.

Графа 11 «Сума податку на додану вартість» раздела Б льготной НН будет пустой. Остальные граф раздела Б заполняют без любых особенностей.

В разделе А льготной НН строки II — Х не заполняют (п.п. 10 п. 16 Порядка № 1307). Зато значения строки I и строки ХI — будут совпадать. Аналогичной позиции придерживаются также и налоговики (см. БЗ 101.16).

Помните! Хотя в льготной НН и отсутствует сумма НДС, штраф за ее нерегистрацию / несвоевременную ЕРНН-регистрацию все равно будет даже в период ВП (см. письмо ГНСУ от 25.07.2023 № 2052/ІПК/99-00-04-02-03-06). Размер штрафа (см. статью «Штрафы за несвоевременную регистрацию НН: состояние дел на сейчас» // «Налоги & бухучет», 2023, № 68):

— за несвоевременную регистрацию льготной НН — 2 % от объема поставки без НДС, но не больше 1020 грн (п. 1201.1 НКУ), а

— за отсутствие регистрации НН — 5 % от объема поставки без НДС, но не больше 3400 грн (п. 1201.2 НКУ).

И еще учтите! На НДС-освобожденные поставки всегда нужно составлять отдельную НН. Сочетать в одной НН НДС-освобожденные и НДС-облагаемые (даже по ставке 0 %) операции нельзя (п. 17 Порядка № 1307).