Усі неоподатковувані операції (як ПДВ-необ’єктні, так і ПДВ-пільговані) у декларації з ПДВ відображають у рядку 5 і розшифровують, після внесених наказом Мінфіну від 09.08.2024 № 400 (з урахуванням наказу Мінфіну від 28.08.2024 № 418) змін у додатку Д4. На постачання в межах ПДВ-необ’єктних операцій податкові накладні (ПН) не складають, а в межах ПДВ-пільгованих операцій — складають.

Зауважте! При наданні пільгової благодійної допомоги благодійними організаціями та громадськими об’єднаннями, не зареєстрованими платником ПДВ, пільгові постачання благодійної допомоги (п.п. 197.1.15 ПКУ), здійснені протягом періоду дії воєнного стану (ВС), не враховують при підрахунку ПДВ-мільйона для цілей обов’язкової ПДВ-реєстрації (п. 181.1, п.п. 69.12 підрозд. 10 розд. ХХ ПКУ, див. статтю «Поріг обов’язкової ПДВ-реєстрації — 1 млн грн» // «Податки & бухоблік», 2024, № 29). Однак якщо такі організації вже є ПДВшниками, пільгову ПН за такими операціями складати їм потрібно в загальному порядку.

Отже, пільговики зобов’язані складати ПН. Нехай навіть сума ПДВ у таких ПН дорівнює нулю. Повторимо: ідеться про тих платників, які здійснюють операції, зазначені у ст. 197 ПКУ і підрозд. 2 розд. ХХ ПКУ. Саме для таких операцій і призначена пільгова ПН.

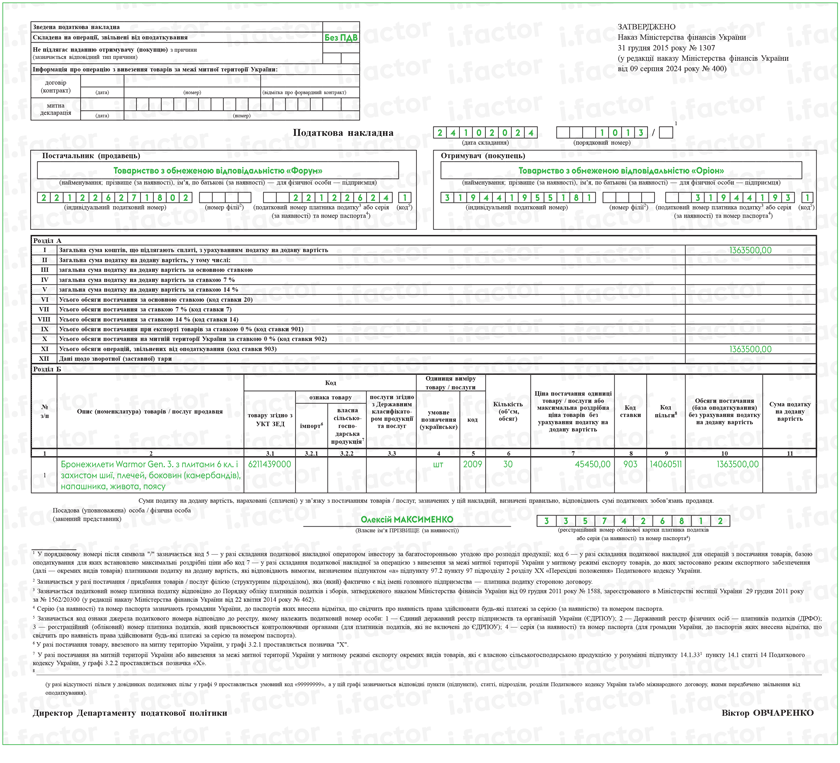

Особливості складання пільгових ПН починаються із верхньої лівої частини. Тут у графі «Складена на операції, звільнені від оподаткування» слід робити помітку «Без ПДВ» (п. 17 Порядку № 1307*).

* Порядок заповнення ПН, затверджений наказом Мінфіну від 31.12.2015 № 1307.

А от графу «Не підлягає наданню отримувачу (покупцю) з причини» у загальному випадку не заповнюють. Тип причини «09», тобто «Складена на постачання для операцій, які звільнені від оподаткування податком на додану вартість» (п. 8 Порядку № 1307), — стосується тільки компенсуючих і розподільчих ПН, якими пільговики нівелюють податковий кредит за своїми ПДВ-придбаннями, використаними у пільгованих операціях (п.п. «б» п. 198.5, п. 199.1 ПКУ). До власне ПН на пільговані постачання код «09» жодного відношення не має. Адже пільгова ПН у загальному випадку якраз надається покупцю.

Водночас п. 10 Порядку № 1307 передбачено декілька випадків, коли у пільгових ПН зазначають тип причини «12». У цих випадках ПДВ-пільговані постачання здійснюються неплатникам ПДВ, найменування яких зазначається у ПН, зокрема, дипломатичної місії — про такі ПН див. статтю «ПН на дипломатичну місію» // «Податки & бухоблік», 2022, № 48.

А от пільгова ПН на звичайного неплатника (з типом причини «02») покупцю дійсно не надається. Однак у таких пільгових ПН усе одно не зазначають тип причини «09». Цей тип причини — тільки для компенсуючих і розподільчих ПН.

Заголовну частину пільгової ПН у загальному випадку заповнюють без будь-яких особливостей. Тобто у ній платник ПДВ зазначає власні дані (для постачальника / продавця) і дані отримувача товарів чи послуг за ПДВ-пільгованими постачаннями (для покупця). Виняток — пільговані постачання у випадках, передбачених п. 10 Порядку № 1307. У пільгових ПН з типом причини «12» на такі постачання у графі «Отримувач (покупець)» зазначають найменування юридичної особи (дипломатичної місії) або прізвище (за наявності), ім’я, по батькові (за наявності) фізичної особи з числа дипперсоналу, а у рядку «Індивідуальний податковий номер отримувача (покупця)» — умовний ІПН «200000000000».

Також можуть бути підсумкові пільгові ПН (з типом причини «11»), якщо відбувається продаж кінцевим споживачам за готівку ПДВ-пільгованої продукції (приклад — книжковий магазин). Тоді в заголовній частині інформацію про покупця заповнюють так само, як і у ПН на неплатника. Тобто у графі «Отримувач (покупець)» зазначають «Неплатник», а у рядку «Індивідуальний податковий номер отримувача (покупця)» — умовний ІПН «100000000000» (пп. 12, 14 Порядку № 1307). Також можуть бути пільгові ПН на неплатника; в рахунок оплати праці фізичним особам, які перебувають у трудових відносинах із платником податку (тип причини «02», «03»).

Реквізит «Податковий номер платника податку» для покупця у пільгових ПН на неплатника не заповнюють. Тобто тут принцип той самий, що і для звичайних ПН на неплатника (п. 12 Порядку № 1307). Виняток — ПН з типом причини «12». Вони хоча і складені на неплатника, але якщо у вас такий специфічний покупець-неплатник, реквізит «Податковий номер платника податку» щодо нього заповнювати потрібно (як і найменування). Так само, як і код ознаки джерела податкового номера (п. 4 Порядку № 1307).

Щодо заповнення табличної частини пільгової ПН також є свої особливості. Зокрема, у графі 8 розділу Б зазначають код ставки — 903 (п.п. 6 п. 16 Порядку № 1307). А у графі 9 «Код пільги» вказують код пільги згідно з Довідниками податкових пільг, які затверджені ДПСУ станом на дату складання ПН (п.п. 7 п. 16 Порядку № 1307).

Якщо були здійснені ПДВ-звільнені операції, які ще не встигли внести до Довідників податкових пільг (зазвичай, таке відбувається у випадку, коли запроваджено нову пільгу), у графі 9 пільгової ПН проставляють умовний код пільги «99999999». Водночас у спеціально відведеному полі під ПН зазначають норму ПКУ (пункт (підпункт), статтю, підрозділ, розділ) та/або норму (положення) міжнародного договору, на підставі яких операція звільняється від оподаткування ПДВ.

У зв’язку з ВС було введено деякі спеціальні ПДВ-пільги. Зокрема, оборонна ПДВ-пільга (п. 32 підрозд. 2 розд. ХХ ПКУ) має відразу декілька кодів (залежно від того, що саме із пільгованих товарів постачається) — 14060511, 14060512, 14060513, 14060514 і 14060555. Тому в цих операціях вищезгаданий умовний код пільги не знадобиться.

Графа 11 «Сума податку на додану вартість» розділу Б пільгової ПН буде порожньою. Решту граф розділу Б заповнюють без будь-яких особливостей.

У розділі А пільгової ПН рядки II — Х не заповнюють (п.п. 10 п. 16 Порядку № 1307). Натомість значення рядка І і рядка ХІ — збігатимуться. Аналогічної позиції дотримуються також і податківці (див. БЗ 101.16).

Пам’ятайте! Хоча в пільговій ПН і відсутня сума ПДВ, штраф за її нереєстрацію / несвоєчасну ЄРПН-реєстрацію все одно буде навіть у період ВС (див. лист ДПСУ від 25.07.2023 № 2052/ІПК/99-00-04-02-03-06). Розмір штрафу (див. статтю «Штрафи за несвоєчасну реєстрацію ПН: стан справ натепер» // «Податки & бухоблік», 2023, № 68):

— за несвоєчасну реєстрацію пільгової ПН — 2 % від обсягу постачання без ПДВ, але не більше 1020 грн (п. 1201.1 ПКУ), а

— за відсутність реєстрації ПН — 5 % від обсягу постачання без ПДВ, але не більше 3400 грн (п. 1201.2 ПКУ).

І ще врахуйте! На ПДВ-звільнені постачання завжди потрібно складати окрему ПН. Поєднувати в одній ПН ПДВ-звільнені і ПДВ-оподатковувані (навіть за ставкою 0 %) операції не можна (п. 17 Порядку № 1307).