Дедлайн для группы 3

ФЛП на ЕН группы 3 должен отчитаться за I квартал (с учетом выходного переноса)

не позже 12.05.2025

В этот же срок отчитываемся, даже если ФЛП на ЕН группы 3 зарегистрировал прекращение в январе — марте 2025 года (дата внесения записи о прекращении в ЕГР приходится на январь — март 2025 года) и подает последнюю (ликвидационную) декларацию единоналожника (вам будет полезной статья «Прекращение ФЛП под финиш 2024 года: нюансы от налоговиков» // «Налоги & бухучет», 2025, № 11).

Кстати, мы рекомендовали ФЛП не отчитываться сразу после прекращения, а дождаться появления нового бланка в Электронном кабинете. Впрочем, если вы уже отчитались по старой форме, полезные рекомендации по переподаче декларации по новой форме найдете в статье «Ликвидационная ЕН-декларация: квест с новыми формами для ФЛП» // «Налоги & бухучет», 2025, № 21.

Также отметим, что если ФЛП решит отправить декларацию по почте, сделать это надо еще раньше: не позже чем за пять дней до окончания предельного срока подачи налоговой декларации (п. 49.5 НКУ). В нашем случае лучше сделать это не позже 05.05.2025.

Куда отчитываемся?

Не важно, где ФЛП осуществляет деятельность, — декларацию подаем в налоговую по основному месту учета (обычно, по месту прописки, указанному в ЕГР) (см. также статью «Если ФЛП зарегистрировался не там, где прописан: что говорят налоговики?» // «Налоги & бухучет», 2024, № 50).

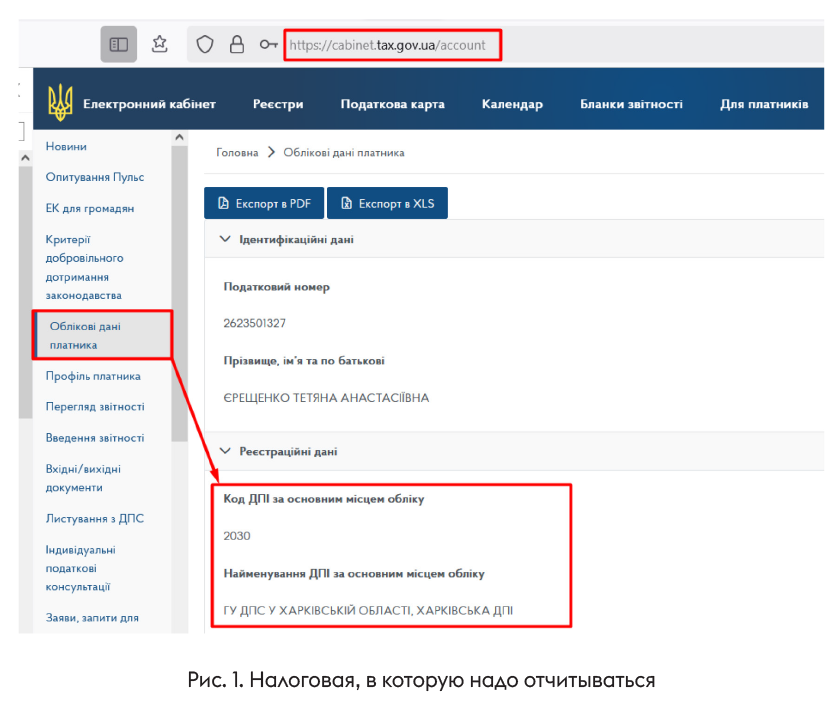

Имеете сомнения о том, где ваш ФЛП стоит на учете? Тогда откройте Электронный кабинет, раздел «Учетные данные плательщика» — «Регистрационные данные» — и увидите свою налоговую. Туда и отчитывайтесь (рис. 1).

Создаем декларацию

Новую форму декларации утвердили еще в начале года — приказом Минфина от 31.01.2025 № 57. В том же приказе указано, что впервые отчитываться по новой форме следует за отчетные (налоговые) периоды с 2025 года. То есть в случае с ФЛП на ЕН группы 3 — уже за I квартал 2025 года (см. статью «Новые формы деклараций для плательщиков ЕН: отчитываемся на новых бланках!» // «Налоги & бухучет», 2025, № 27).

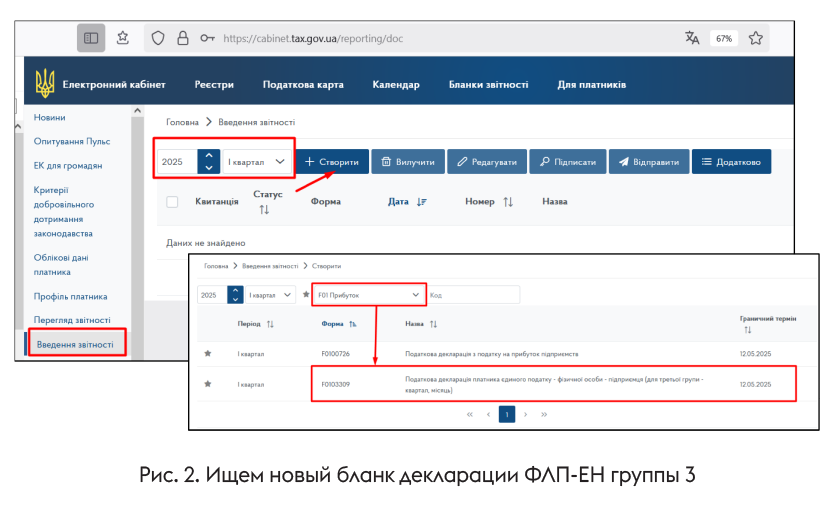

В Электронном кабинете новая форма декларации появилась в аккурат 01.04.2025 — в разделе «Введение отчетности». Выбирайте отчетный период I квартал 2025 года и жмите кнопку «Создать». Дальше

ищите форму с идентификатором F0103309 (декларация ФЛП-единоналожника группы 3), открывайте ее и создавайте декларацию

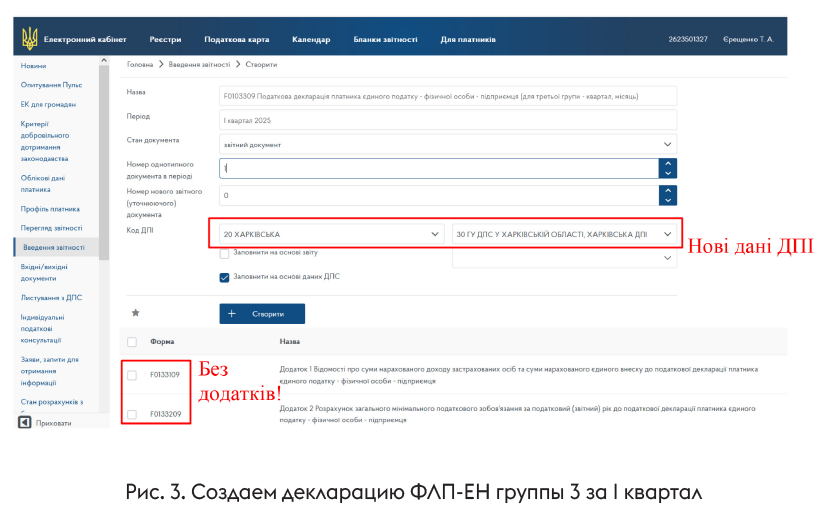

На этом этапе у вас откроется окно (рис. 3), в котором надо внимательно проверить два момента:

1) чтобы код и название вашей ГНИ были новыми, иначе отчет не отправится.

Дело в том, что с 01.01.2025 ГНС перекроили (немало ГНИ объединили), потому названия и коды ГНИ изменились (новые можно найти здесь). В учетных данных Электронного кабинета налоговики автоматически обновили данные ГНИ (рис. 1). А вот при подаче отчетов все еще может подтягиваться старая информация. Чтобы каждый раз не корректировать ее вручную, измените свою ГНИ в настройках вашей программы. Например, в Электронном кабинете здесь. Впрочем, большинство ФЛП это уже сделали, когда отчитывались за 2024 год;

2) чтобы к декларации не приложились ЕСВ-приложение или МНО-приложение.

Помните, что упрощенцы группы 3 в общем случае не подают приложения 1 и 2 с квартальной декларацией единоналожника! Эти приложения подаются только с годовой декларацией

К декларации за I квартал их прилагаем в исключительных случаях:

— если ФЛП зарегистрировал прекращение в I квартале;

— если ФЛП перешел на общую систему с 01.04.2025 (подается только приложение 1 по ЕСВ за себя).

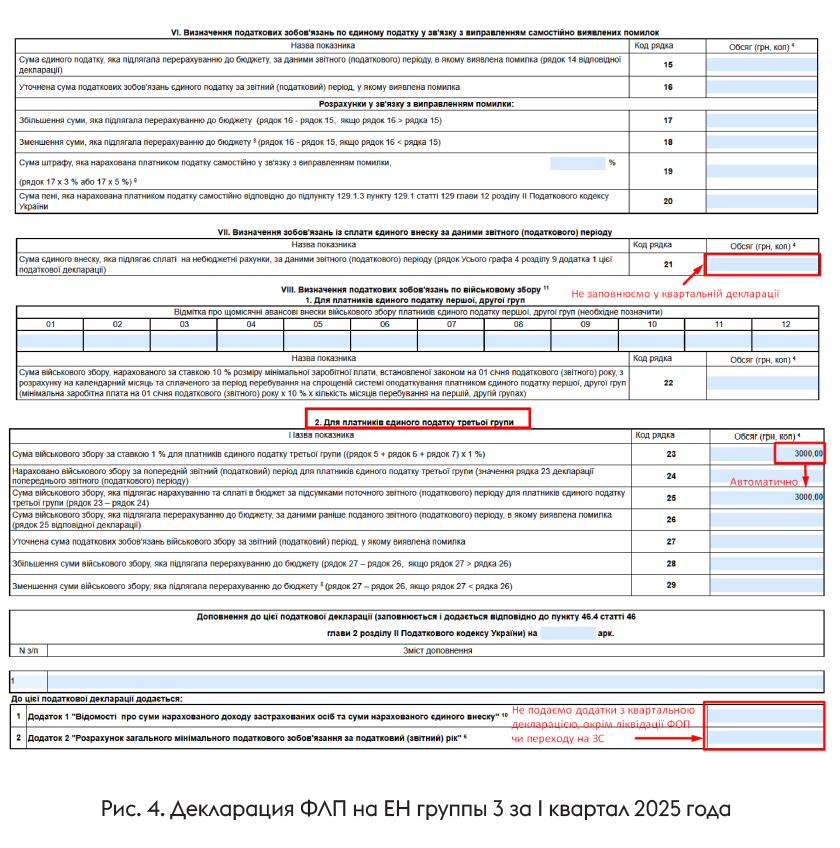

После того, как все проверили, нажимаем кнопку «Создать». Откроется бланк декларации (рис. 4).

Заполняем декларацию

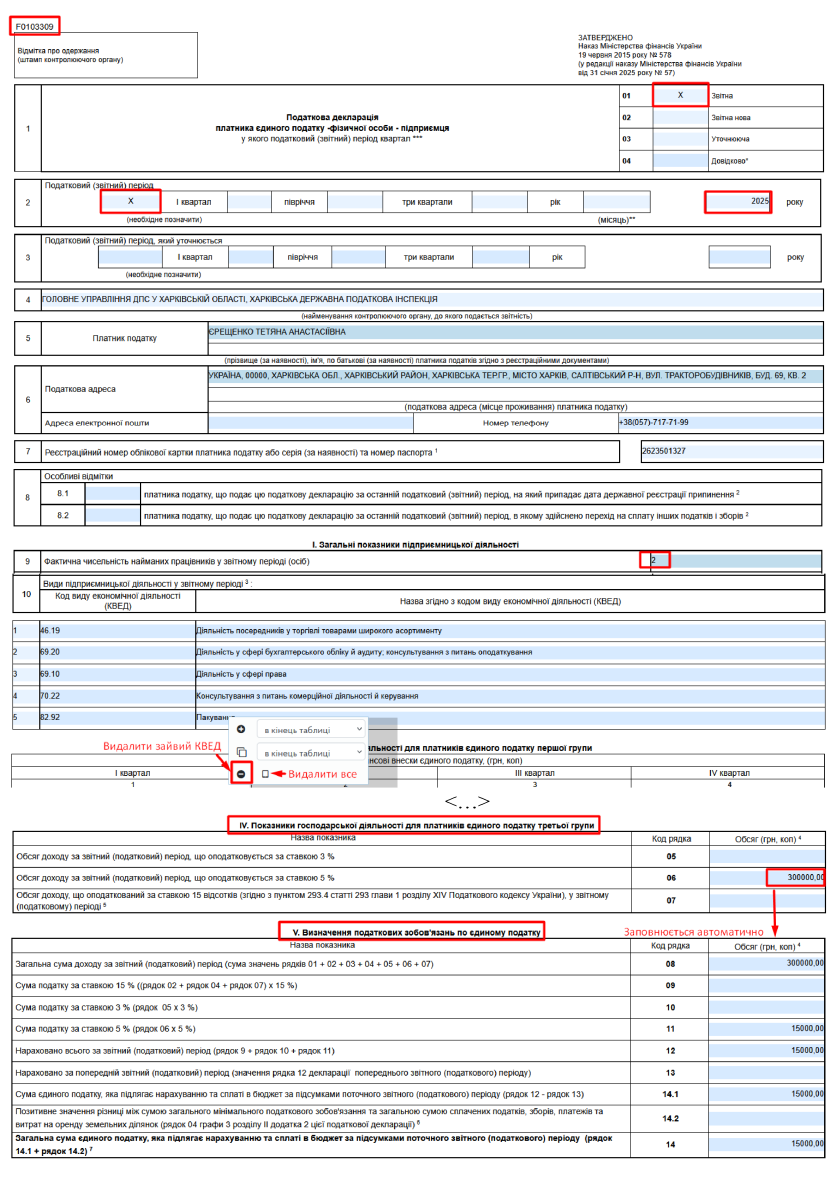

Обычно базовая информация в декларации заполняется автоматически (название ГНИ, Ф. И. О. упрощенца, его адрес, отчетный период и т. п.). Предпринимателю остается только внести данные о своем доходе, наемных работниках и видах деятельности.

Пример. Возьмем ФЛП на ЕН группы 3 (ставка ЕН — 5 %), неплательщика НДС, который в течение I квартала заработал 300 тыс. грн дохода, имея двух наемных работников.

Его декларация будет выглядеть так, как вы видите на рис. 4.

<…>

Титулка. Поле 8 обычно будет пустым. Но если ваш ФЛП:

— зарегистрировал прекращение в I квартале, поставьте отметку «Х» в поле 8.1;

— перешел на общую систему с 1 апреля, поставьте «Х» в поле 8.2.

Раздел І. В поле 9 указываем количество наемных работников. Учитываем только тех, с кем есть трудовые отношения (трудовой договор). Гражданско-правовые договоры работ (услуг) не считаются. Мобилизованных и декретщиц тоже не учитываем (п.п. 291.4.1 НКУ).

Если у ФЛП нет работников, в поле 9 ставим «0», не оставляйте его пустым!

В поле 10 автоматически подтягиваются все виды деятельности из Реестра ЕН и ЕГР. Не стоит их все оставлять — нам нужны только те, которыми ФЛП фактически занимался в I квартале и получал от них доход. А лишние удаляем.

Для этого наведите курсор на номер лишней строки, щелкните правой клавишей мыши и в окне, которое откроется, нажмите внизу на кружочек со знаком «-» (рис. 4).

Разделы IV и V. После этого переходим к разделу IV и записываем в строку 06 доход ФЛП за I квартал — 300000,00 грн. Если у вас превышение дохода (за I квартал больше 9336000,00 грн, излишек записывайте в строку 07).

Следующий раздел V заполнится автоматически. В нем будет рассчитана сумма ЕН. Если у вас автоматически не заполнено, просто умножьте свой доход (строка 06) на ставку ЕН. В нашем случае:

ЕН I квартал = 300000,00 грн х 5 % = 15000,00 грн.

А в случае превышения или других нарушений ЕН с таких доходов будет рассчитан в строке 09 по ставке 15 %.

Раздел VII. Этот раздел оставляем пустым! Да-да,

невзирая на то, что с 01.01.2025 все ФЛП на ЕН (кроме льготных категорий) обязаны уплачивать ЕСВ за себя (за I квартал — 5280 грн), в квартальной декларации этого не показываем!

Начисление и уплату ЕСВ за себя вы покажете только в конце 2025 года — в разделе VII годовой декларации единоналожника и в приложении 1 к ней.

Больше деталей об уплаты ЕСВ за себя за I квартал 2025 года найдете в статье «ФЛП: пора уплатить ЕСВ за себя за I квартал 2025 года» // «Налоги & бухучет», 2025, № 29.

Раздел VIII. Вот это — тот же новый раздел, ради которого (в том числе) обновили декларацию единоналожника. В нем будем считать военный сбор (ВС). Упрощенцы группы 3 заполняют в нем подраздел 2.

В строку 23 записываем сумму ВС. Считаем ее самостоятельно как 1 % от ЕН-дохода ФЛП за I квартал:

ВС I квартал = 300000,00 грн х 1 % = 3000,00 грн.

Именно эта сумма в нашем случае должна быть и в строке 25, ведь строку 24 в декларации за I квартал не заполняем (потому что речь о первом отчетном периоде в отчетном году).

Больше деталей о ВС для ФЛП найдете в статье «Военный сбор за себя у ФЛП: все, что надо знать в 2025 году» // «Налоги & бухучет», 2025, № 27.

Вот и все. Дальше проверяем, чтобы не было отметок о подаче приложений 1 и 2 (если ФЛП их не подает), ставим дату, подписываем отчетность электронной подписью и посылаем ее налоговикам.

Если в I квартале у ФЛП не было дохода

В таком случае можно квартальную декларацию вообще не подавать (категория 107.01.07 БЗ // zir.tax.gov.ua/main/bz/view/?src=ques&id=40641). Конечно, если речь не о прекращенном в I квартале ФЛП или ФЛП, который перешел с 01.04.2025 на общую систему, которые не являются льготниками по ЕСВ за себя. Потому что в таком случае уже должно подаваться приложение 1 с начисленным ЕСВ за себя (то есть следует подать ЕН-декларацию).

Выводы

- Обновленная форма декларации единоналожника уже доступна в Электронном кабинете, поэтому ФЛП на ЕН группы 3 могут смело отчитываться за I квартал.

- Упрощенцы, которые зарегистрировали прекращение на ЕН группы 3 в I квартале, тоже уже могут подавать ликвидационную отчетность по новой форме.

- В новой форме декларации появился новый раздел VIII, в котором ФЛП считают свой военный сбор.

- ФЛП на ЕН группы 3 декларацию за I квартал должен подать не позже 12.05.2025.

- Подаем ее без приложений 1 и 2 (кроме тех ФЛП, кто зарегистрировал прекращение или перешел на общую систему).

- ФЛП на ЕН группы 3 ЕН и ВС за I квартал должен уплатить не позже 20.05.2025. Но если ФЛП не получал никаких доходов в течение I квартала, он может квартальную декларацию вообще не подавать, ЕН и ВС не уплачивать. А вот ЕСВ за себя за I квартал уплачиваем обязательно (если ФЛП не является льготником), однако в квартальной декларации его не показываем.