Дедлайн для групи 3

ФОП на ЄП групи 3 повинен відзвітувати за І квартал (з урахуванням вихідного перенесення)

не пізніше 12.05.2025

У цей же строк звітуємо, навіть якщо ФОП на ЄП групи 3 зареєстрував припинення у січні — березні 2025 року (дата внесення запису про припинення в ЄДР припадає на січень — березень 2025 року) і подає останню (ліквідаційну) декларацію єдиноподатника (вам буде корисною стаття «Припинення ФОП під фініш 2024 року: нюанси від податківців» // «Податки & бухоблік», 2025, № 11).

До речі, ми рекомендували ФОП не звітувати відразу після припинення, а дочекатися появи нового бланка в Електронному кабінеті. Втім, якщо ви вже відзвітували за старою формою, корисні рекомендації щодо переподання декларації за новою формою знайдете у статті «Ліквідаційна ЄП-декларація: квест із новими формами для ФОП» // «Податки & бухоблік», 2025, № 21.

Також зазначимо, що якщо ФОП вирішить відправити декларацію поштою, зробити це треба ще раніше: не пізніше ніж за п’ять днів до закінчення граничного строку подання податкової декларації (п. 49.5 ПКУ). У нашому випадку краще зробити це не пізніше 05.05.2025.

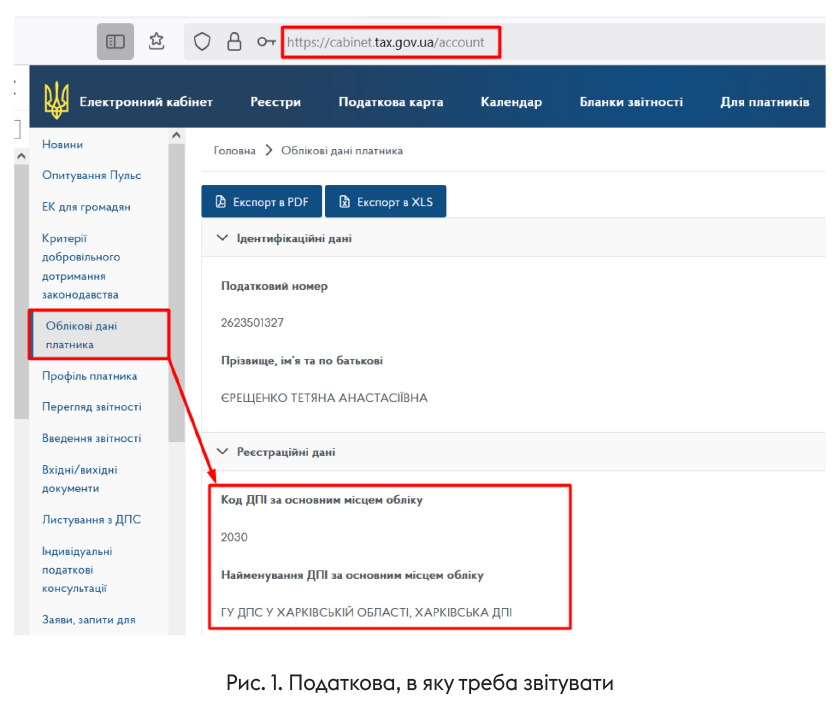

Куди звітуємо?

Не важливо, де ФОП здійснює діяльність, — декларацію подаємо в податкову за основним місцем обліку (зазвичай, за місцем прописки, зазначеним в ЄДР) (див. також статтю «Якщо ФОП зареєструвався не там, де прописаний: що кажуть податківці?» // «Податки & бухоблік», 2024, № 50).

Маєте сумніви щодо того, де ваш ФОП стоїть на обліку? Тоді відкрийте Електронний кабінет, розділ «Облікові дані платника» — «Реєстраційні дані» — і побачите свою податкову. Туди і звітуйте (рис. 1).

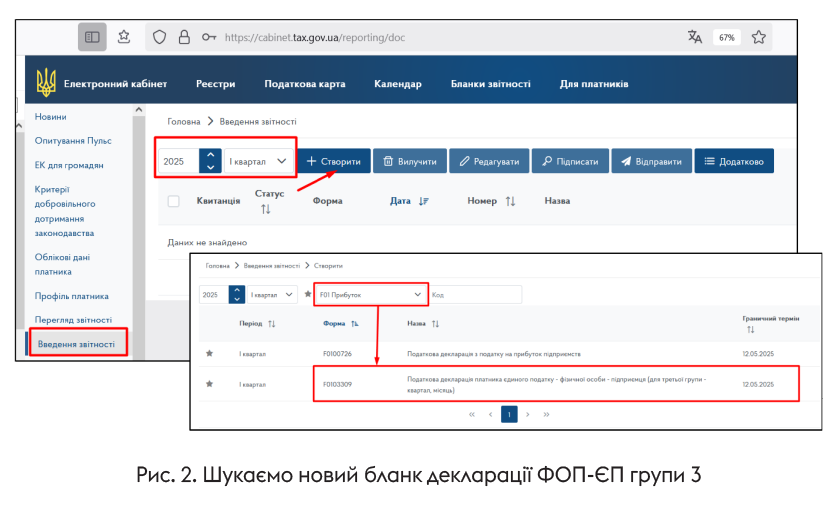

Створюємо декларацію

Нову форму декларації затвердили ще на початку року — наказом Мінфіну від 31.01.2025 № 57. У тому ж наказі вказано, що вперше звітувати за новою формою слід за звітні (податкові) періоди з 2025 року. Тобто у випадку з ФОП на ЄП групи 3 — вже за І квартал 2025 року (див. статтю «Нові форми декларацій для платників ЄП: звітуємо на нових бланках!» // «Податки & бухоблік», 2025, № 27).

В Електронному кабінеті нова форма декларації з’явилася акурат 01.04.2025 — у розділі «Введення звітності». Обирайте звітний період І квартал 2025 року і тисніть кнопку «Створити». Далі

шукайте форму з ідентифікатором F0103309 (декларація ФОП-єдиноподатника групи 3), відкривайте її і створюйте декларацію

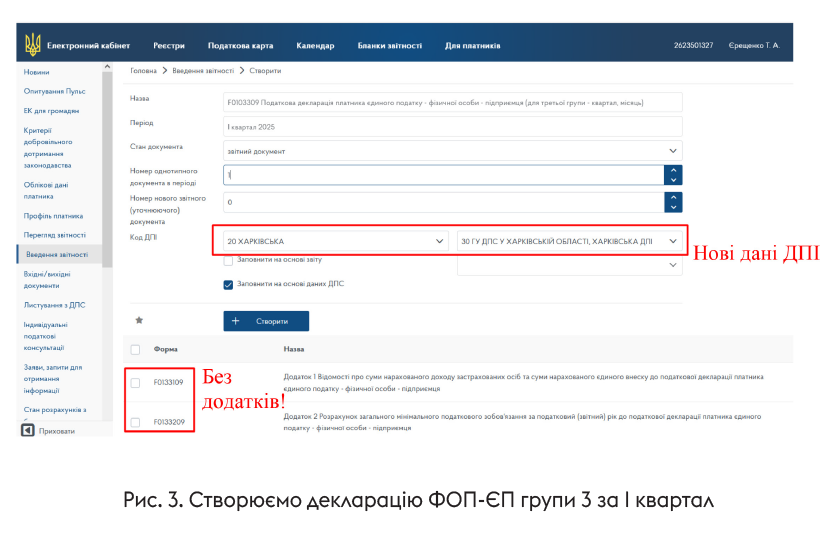

На цьому етапі у вас відкриється вікно (рис. 3), в якому треба уважно перевірити два моменти:

1) щоб код і назва вашої ДПІ були нові, інакше звіт не відправиться.

Річ у тім, що з 01.01.2025 ДПС перекроїли (чимало ДПІ об’єднали), тому назви і коди ДПІ змінилися (нові можна знайти тут). В облікових даних Електронного кабінету податківці автоматично оновили дані ДПІ (рис. 1). А от при поданні звітів все ще може підтягуватися стара інформація. Щоб кожен раз не коригувати її вручну, змініть свою ДПІ в налаштуваннях вашої програми. Наприклад, в Електронному кабінеті тут. Втім, більшість ФОП це вже зробили, коли звітували за 2024 рік;

2) щоб до декларації не додались ЄСВ-додаток або МПЗ-додаток.

Пам’ятайте, що спрощенці групи 3 у загальному випадку не подають додатки 1 та 2 з квартальною декларацією єдиноподатника! Ці додатки подаються тільки з річною декларацією

До декларації за І квартал їх додаємо у виняткових випадках:

— якщо ФОП зареєстрував припинення у І кварталі;

— якщо ФОП перейшов на загальну систему з 01.04.2025 (подається тільки додаток 1 щодо ЄСВ за себе).

Після того, як усе перевірили, натискаємо кнопку «Створити». Відкриється бланк декларації (рис. 4).

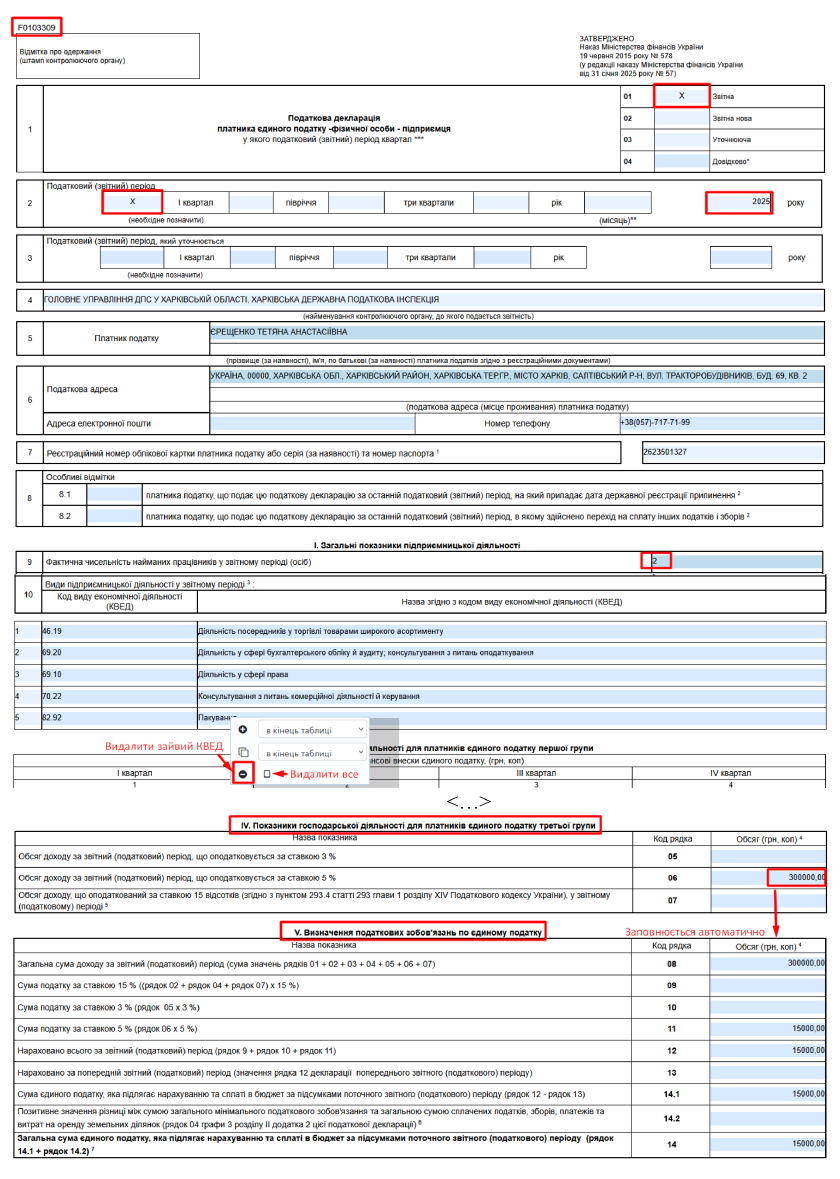

Заповнюємо декларацію

Зазвичай базова інформація в декларації заповнюється автоматично (назва ДПІ, П. І. Б. спрощенця, його адреса, звітний період тощо). Підприємцю залишається тільки внести дані про свій дохід, найманих працівників і види діяльності.

Приклад. Візьмемо ФОП на ЄП групи 3 (ставка ЄП — 5 %), неплатника ПДВ, який протягом І кварталу заробив 300 тис. грн доходу, маючи двох найманих працівників.

Його декларація виглядатиме так, як ви бачите на рис. 4.

<…>

Титулка. Поле 8 зазвичай буде пустим. Але якщо ваш ФОП:

— зареєстрував припинення у І кварталі, поставте позначку «Х» у полі 8.1;

— перейшов на загальну систему з 1 квітня, поставте «Х» у полі 8.2.

Розділ І. У полі 9 зазначаємо кількість найманих працівників. Враховуємо тільки тих, із ким є трудові відносини (трудовий договір). Цивільно-правові договори робіт (послуг) не рахуються. Мобілізованих і декретниць теж не враховуємо (п.п. 291.4.1 ПКУ).

Якщо у ФОП немає працівників, в полі 9 ставимо «0», не залишайте його пустим!

У поле 10 автоматично підтягуються усі види діяльності з Реєстру ЄП та ЄДР. Не варто їх усі залишати — нам потрібні тільки ті, якими ФОП фактично займався у І кварталі і отримував від них дохід. А зайві видаляємо.

Для цього наведіть курсор на номер зайвого рядка, клацніть правою клавішею миші та у вікні, що відкриється, натисніть внизу на кружечок зі знаком «-» (рис. 4).

Розділи IV та V. Після цього переходимо до розділу IV і записуємо в рядок 06 дохід ФОП за І квартал — 300000,00 грн. Якщо у вас перевищення доходу (за І квартал більше 9336000,00 грн, надлишок записуйте в рядок 07).

Наступний розділ V заповниться автоматично. В ньому буде розраховано суму ЄП. Якщо у вас автоматично не заповнено, просто помножте свій дохід (рядок 06) на ставку ЄП. У нашому випадку:

ЄП І квартал = 300000,00 грн × 5 % = 15000,00 грн.

А в разі перевищення чи інших порушень ЄП з таких доходів буде розраховано в рядку 09 за ставкою 15 %.

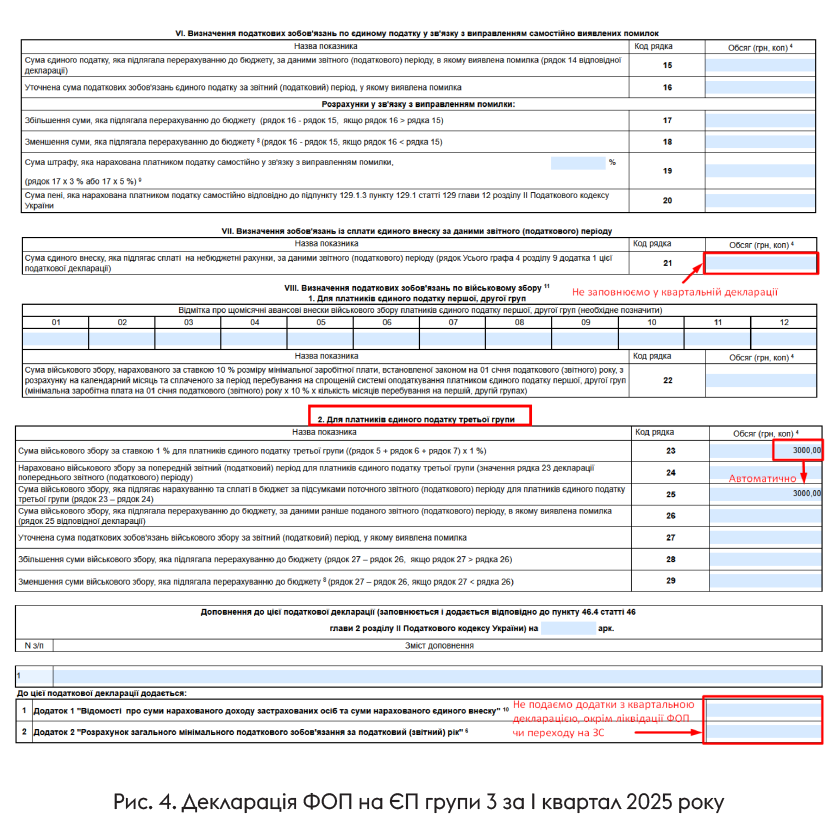

Розділ VII. Цей розділ залишаємо пустим! Так-так,

незважаючи на те, що з 01.01.2025 всі ФОП на ЄП (крім пільгових категорій) зобов’язані сплачувати ЄСВ за себе (за І квартал — 5280 грн), у квартальній декларації цього не показуємо!

Нарахування і сплату ЄСВ за себе ви покажете тільки в кінці 2025 року — в розділі VII річної декларації єдиноподатника і в додатку 1 до неї.

Більше деталей щодо сплати ЄСВ за себе за І квартал 2025 року знайдете у статті «ФОП: час сплатити ЄСВ за себе за I квартал 2025» // «Податки & бухоблік», 2025, № 29.

Розділ VIII. Ось це — той самий новий розділ, заради якого (в тому числі) оновили декларацію єдиноподатника. В ньому будемо рахувати військовий збір (ВЗ). Спрощенці групи 3 заповнюють у ньому підрозділ 2.

У рядок 23 записуємо суму ВЗ. Рахуємо її самостійно як 1 % від ЄП-доходу ФОП за І квартал:

ВЗ І квартал = 300000,00 грн × 1 % = 3000,00 грн.

Саме ця сума в нашому випадку має бути і в рядку 25, адже рядок 24 у декларації за І кварталі не заповнюємо (бо мова про перший звітний період у звітному році).

Більше деталей про ВЗ для ФОП знайдете у статті «Військовий збір за себе у ФОП: все, що треба знати у 2025 році» // «Податки & бухоблік», 2025, № 27.

Оце й усе. Далі перевіряємо, щоб не було позначок про подання додатків 1 та 2 (якщо ФОП їх не подає), ставимо дату, підписуємо звітність електронним підписом і надсилаємо її податківцям.

Якщо у І кварталі у ФОП не було доходу

В такому випадку можна квартальну декларацію взагалі не подавати (категорія 107.01.07 БЗ). Звісно, якщо мова не про припиненого у І кварталі ФОП чи ФОП, який перейшов з 01.04.2025 на загальну систему, які не є пільговиками щодо ЄСВ за себе. Бо в такому разі вже має подаватися додаток 1 із нарахованим ЄСВ за себе (тобто слід подати ЄП-декларацію).

Висновки

- Оновлена форма декларації єдиноподатника уже доступна в Електронному кабінеті, тому ФОП на ЄП групи 3 можуть сміливо звітувати за І квартал.

- Спрощенці, які зареєстрували припинення на ЄП групи 3 в І кварталі, теж уже можуть подавати ліквідаційну звітність за новою формою.

- У новій формі декларації з’явився новий розділ VIII, в якому ФОП рахують свій військовий збір.

- ФОП на ЄП групи 3 декларацію за І квартал має подати не пізніше 12.05.2025.

- Подаємо її без додатків 1 та 2 (окрім тих ФОП, хто зареєстрував припинення чи перейшов на загальну систему).

- ФОП на ЄП групи 3 ЄП та ВЗ за І квартал має сплатити не пізніше 20.05.2025. Але якщо ФОП не отримував жодних доходів протягом І кварталу, він може квартальну декларацію взагалі не подавати, ЄП та ВЗ не сплачувати. А от ЄСВ за себе за І квартал сплачуємо обов’язково (якщо ФОП не є пільговиком), однак у квартальній декларації його не показуємо.