Дедлайн для групп 1 и 2

Если единоналожник группы 1 или 2 с 01.04.2025 перешел на общую систему, в группу 3 или из группы 1 в группу 2, то п.п. 296.5.1 НКУ обязывает его подать

декларацию единоналожника за I квартал в стандартный квартальный срок. В нашем случае — не позже 12.05.2025

А вот если ФЛП зарегистрировал прекращение в I квартале, то он, в принципе, может отчитаться и позже — в годовой декларации за 2025 год. Дедлайн: 02.03.2026. Теперь это подтверждают налоговики (категория 107.01.07 БЗ). При этом они не запрещают отчитаться и раньше — еще до окончания года. Поэтому получается, что

ликвидационную декларацию можно подать в любой момент после регистрации прекращения, но не позже 02.03.2026

Однако ФЛП обычно с этим не затягивают, потому что возможность подачи электронной отчетности прекращается в течение нескольких дней после регистрации прекращения. Поэтому, чтобы подать последнюю декларацию онлайн, надо поторопиться.

Но в этом году мы рекомендовали немножко потерпеть и не отчитываться онлайн сразу после прекращения. А все из-за того, что невзирая на обновление формы ЕН-декларации, в Электронном кабинете долго висел старый бланк, в котором нельзя было правильно показать военный сбор за себя (ВС).

И вот наконец с 01.04.2025 новая форма декларации уже доступна в Электронном кабинете. Поэтому можно отчитываться.

А если вы уже отчитались по старой форме, вам пригодятся рекомендации из статьи «Ликвидационная ЕН-декларация: квест с новыми формами для ФЛП» // «Налоги & бухучет», 2025, № 21.

Куда отчитываемся?

Не важно, где ФЛП осуществляет деятельность, — декларацию подаем в налоговую по основному месту учета (по налоговому адресу/местонахождению согласно ЕГР). Не знаете его? Проверьте в Электронном кабинете (раздел «Учетные данные плательщика»).

Если ФЛП переезжал в 2025 году, но не менял налоговый адрес в ЕГР, подавайте декларацию, как и раньше, — в старую налоговую.

Если же новый адрес ФЛП внес в ЕГР, отчитываемся в новую налоговую (категория 107.01.07 БЗ). Но советуем сначала убедиться, что новая налоговая уже взяла ФЛП на учет (надежнее позвонить по телефону).

Создаем декларацию

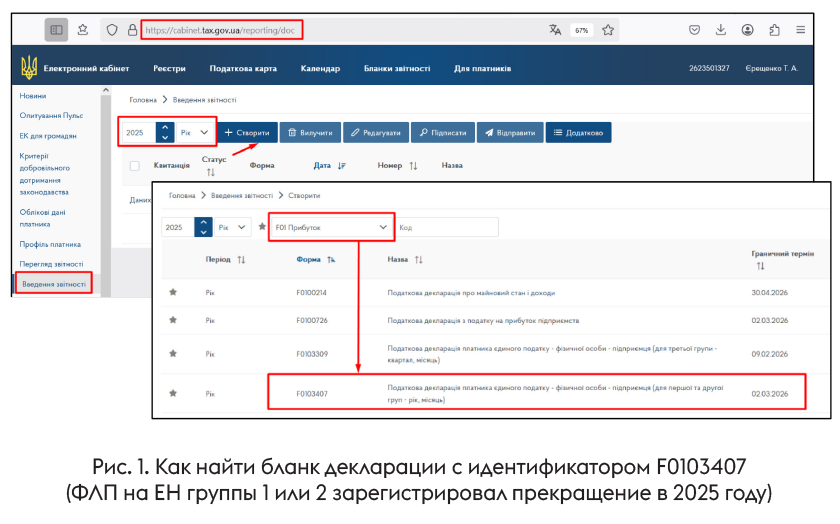

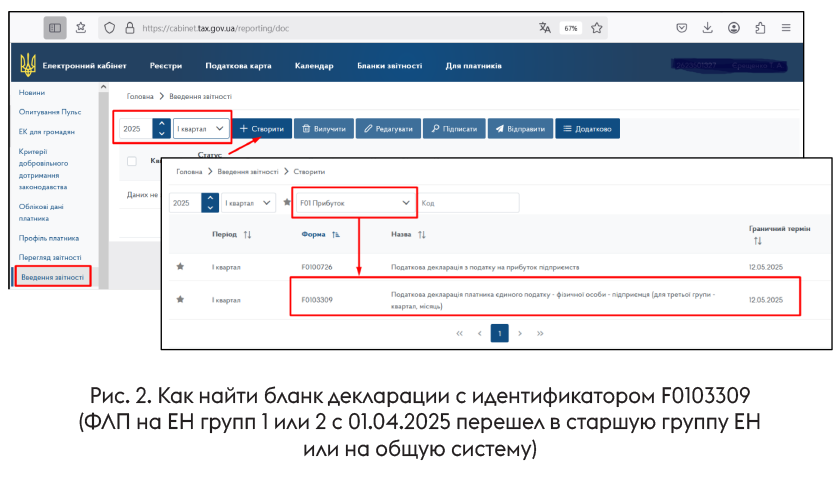

Новую форму декларации утвердили еще в начале года приказом Минфина от 31.01.2025 № 57. Но в Электронном кабинете она появилась недавно. Как ее там найти? Очень просто. Открываете раздел «Введение отчетности» и избираете отчетный период:

— «2025 год», если ваш ФЛП в группе 1 или 2 зарегистрировал прекращение (в 2025 году) (рис. 1);

— или «I квартал 2025 года», если ваш ФЛП с 01.04.2025 перешел на общую систему (добровольно или, например, из-за превышения дохода), в группу 3 упрощенки или из группы 1 в группу 2 (рис. 2).

Внимание! ФЛП на ЕН группы 1 или 2, которые с 01.04.2025 перешли на общую систему или в старшую группу упрощенки, выбирают для подачи отчетности бланк с идентификатором F0103309 (квартальная), а те, кто зарегистрировал прекращение, — бланк с идентификатором F0103407 (годовая)!

Так советуют сами налоговики (категория 107.01.07 БЗ здесь и здесь). Последняя консультация теперь недействительна, но это только потому, что идентификатор бланка сейчас другой (обновленный), суть же ситуации осталась неизменной.

Будьте внимательны: декларацию на неправильном идентификаторе придется долго и нудно пересдавать!

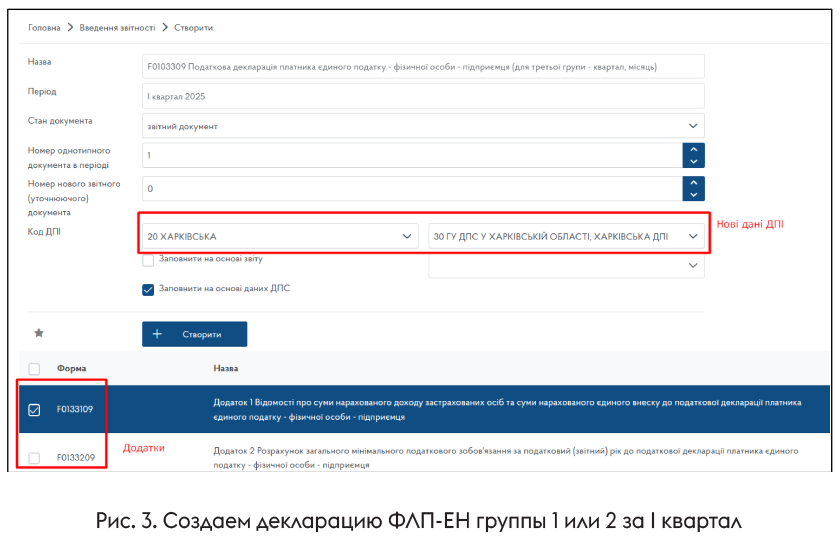

Итак, после того, как вы выбрали нужный бланк и нажали на него, откроется окно (рис. 3), в котором надо внимательно проверить два момента:

1) чтобы код и название вашей ГНИ были новыми, иначе отчет не отправится.

Подсказка: актуальные код и название ГНИ есть в «Учетных данных» Электронного кабинета и здесь. Если у вас подтягивается старое название, измените его вручную;

2) чтобы ФЛП приложил к декларации все необходимые приложения. Имейте в виду, что:

— приложение 1 обязательно подают ФЛП, которые перешли на общую систему или вообще зарегистрировали прекращение предпринимательской деятельности;

— приложение 2 обязательно подают ФЛП, у которых есть сельхозугодия, но только в случае регистрации прекращения предпринимательской деятельности.

После того, как все проверили, нажимаем кнопку «Создать». Откроется бланк декларации (рис. 4).

Заполняем декларацию группы 2

Обычно базовая информация в декларации заполняется автоматически (название ГНИ, Ф. И. О. упрощенца, его адрес, отчетный период и т. п.). Предпринимателю остается только внести данные о своем доходе, наемных работниках и видах деятельности.

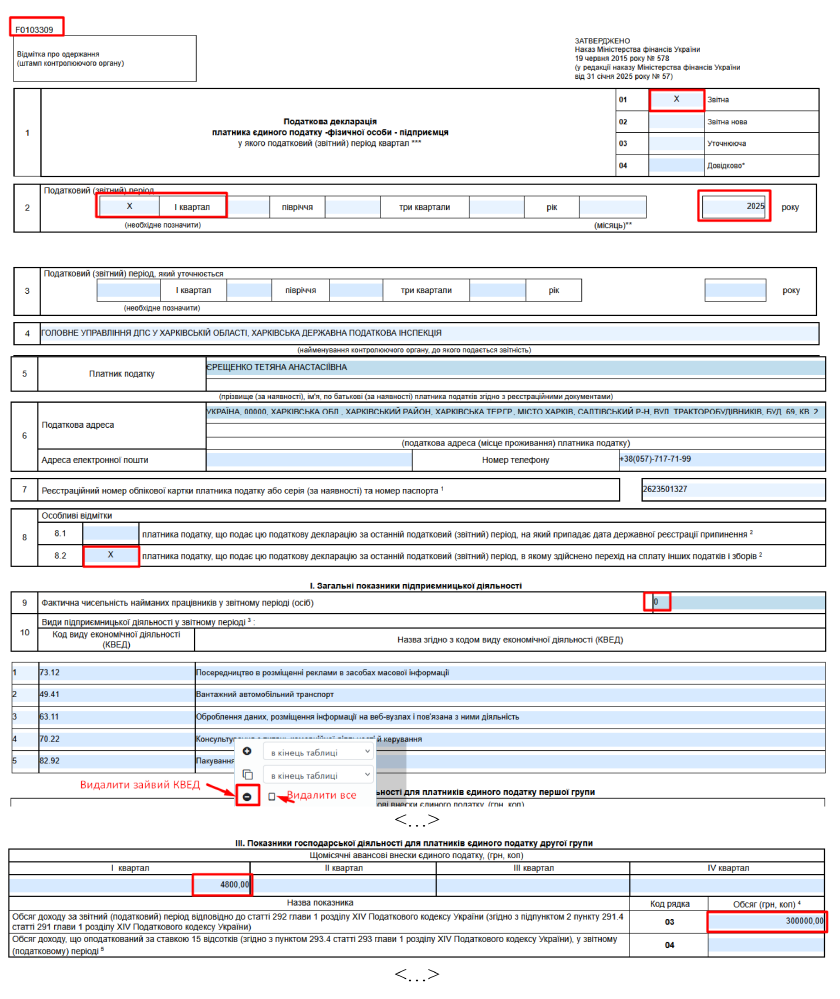

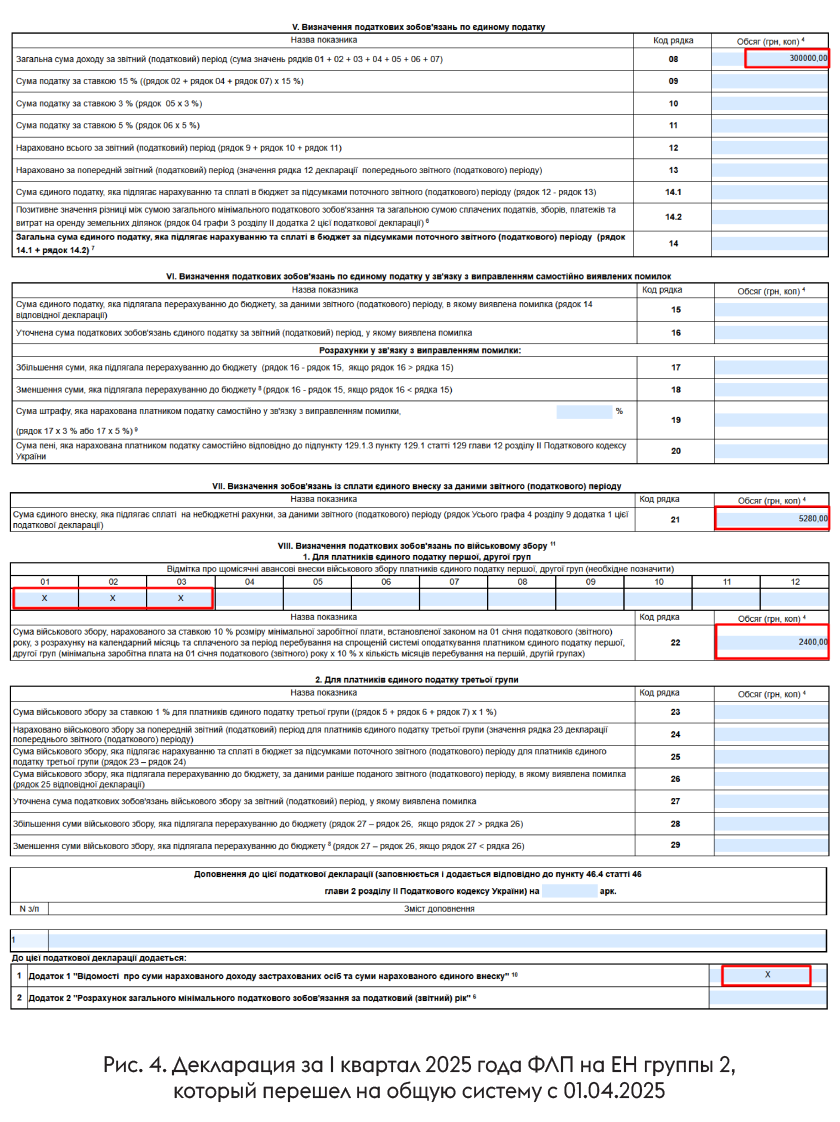

Пример 1. Возьмем ФЛП на ЕН группы 2 (ставка ЕН — 1600 грн/мес.), который в течение I квартала заработал 300 тыс. грн дохода, без наемных работников. С 01.04.2025 ФЛП добровольно перешел на общую систему. ФЛП не является льготником по уплате ЕСВ за себя, не имеет возможности неуплаты ЕН и ВС.

Его декларация за I квартал 2025 года будет такой, как вы видите на рис. 4.

Титулка. Поле 8 заполняем так:

— ставим отметку «Х» в поле 8.1, если ФЛП зарегистрировал прекращение;

— ставим отметку «Х» в поле 8.2, если ФЛП перешел на общую систему.

Раздел І. В поле 9 указываем количество наемных работников. Учитываем только тех, с кем есть трудовые отношения (трудовой договор). Гражданско-правовые договоры работ (услуг) не считаются. Мобилизованных и декретниц тоже не учитываем (п.п. 291.4.1 НКУ).

Если у ФЛП нет работников, в поле 9 ставим «0», не оставляйте его пустым!

В поле 10 автоматически подтягиваются все виды деятельности из Реестра плательщиков ЕН и ЕГР. Не стоит их все оставлять — нам нужны только те, которыми ФЛП фактически занимался в I квартале и получал от них доход. А лишние удаляем.

Для этого наведите курсор на номер лишней строки, щелкните правой клавишей мыши и в окне, которое откроется, нажмите внизу на кружочек со знаком «-» (рис. 4).

Раздел ІІІ. После этого переходим к разделу IІІ и записываем в поле «Щомісячні авансові внески з єдиного податку» ставку ЕН х 3. В нашем примере — 1600,00 грн х 3 = 4800,00 грн. Заполняем только поле I квартала!

Внимание! Если ФЛП имеет налоговый адрес на боевых или оккупированных территориях и воспользовался возможностью неуплаты ЕН (не уплачивал его), поле ежемесячных авансовых взносов оставляем пустым!

Больше деталей о возможности неуплаты ЕН в таком случае найдете в статье «Военные льготы для ФЛП: ЕСВ, ЕН и т. п.» // «Налоги & бухучет», 2024, № 53.

Также если ФЛП воспользовался освобождением от ЕН на период отпуска или долговременной болезни, то авансовые взносы по ЕН за эти месяцы не учитываем в квартальной сумме начислений (вам будет интересной статья «Отпуск для ФЛП групп 1 и 2: без единого налога и военного сбора» // «Налоги & бухучет», 2025, № 23).

Дальше в строку 03 записываем доход ФЛП за I квартал — 300000,00 грн. Если у вас превышение дохода (за I квартал ФЛП на ЕН группы 2 заработал больше 6672000,00 грн, излишек записываете в строку 04).

Раздел V. Следующий раздел V заполнится автоматически. Если ФЛП ничего не нарушал, то заполненной будет только строка 08. Кстати,

уплаченные авансовые взносы по ЕН в этом разделе не показываем, им здесь не место!

И последнее: не волнуйтесь из-за строк 14, 14.1 и 14.2 — если туда нечего записывать, оставляйте их пустыми (в бумажной форме следует поставить прочерки).

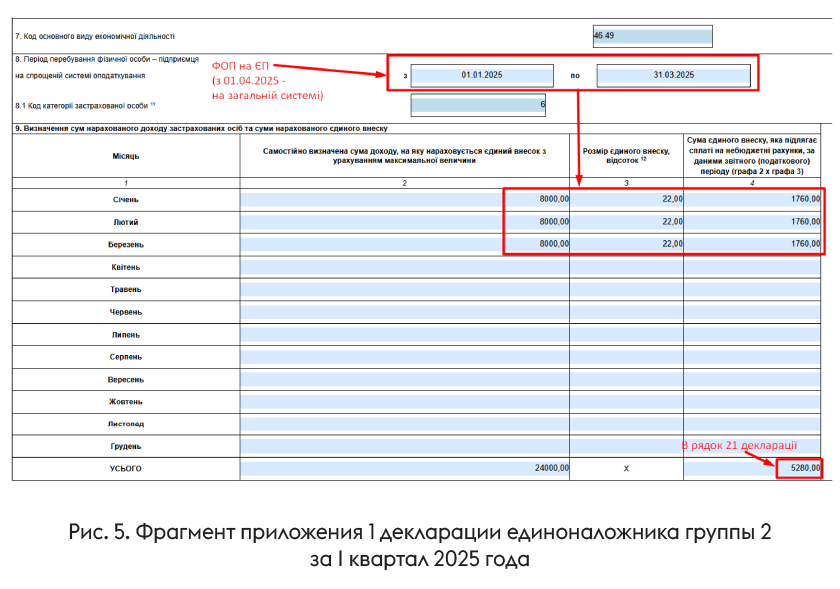

Раздел VІІ. Напоминаем, что с 01.01.2025 ФЛП на ЕН опять обязательно должны платить ЕСВ за себя (за исключением определенного круга льготников; больше деталей найдете в статье «ФЛП: пора уплатить ЕСВ за себя за I квартал 2025 года» // «Налоги & бухучет», 2025, № 29).

Минимальный ЕСВ для всех месяцев 2025 года — 1760 грн/мес. или 5280 грн/квартал

Сумма ЕСВ переносится автоматически из приложения 1 (рис. 5) в строку 21. Если ФЛП во всех месяцах отчетного периода был льготником по уплате ЕСВ за себя (например, работал по трудовому договору по основному месту работы; был пенсионером или лицом с инвалидностью), он приложение 1 не подает и этот раздел оставляет пустым.

Раздел VIII. Вот это — тот самый новый раздел, ради которого (в том числе) обновили декларацию единоналожника. В нем следует показывать ВС. Упрощенцы групп 1 и 2 заполняют в нем только подраздел 1.

Ставим отметку «Х» в тех месяцах, в течение которых ФЛП на ЕН имел обязанность уплачивать ВС. Напоминаем, что такая обязанность у всех упрощенцев появилась с 01.01.2025. О возможных освобождениях / возможности неуплаты ВС информацию найдете в статье «Военный сбор за себя у ФЛП: все, что надо знать в 2025 году» // «Налоги & бухучет», 2025, № 27.

В строке 22 показываем сумму начисленного и уплаченного в отчетном периоде ВС. В нашем примере:

ВС I квартал = 800,00 грн х 3 месяца = 2400,00 грн.

Внимание! Если ФЛП имеет налоговый адрес на боевых или оккупированных территориях и воспользовался возможностью неуплаты ВС (не уплачивал его), этот раздел оставляем пустым!

Вот и все. Дальше проверяем, чтобы была отметка о подаче приложения 1 (если ФЛП его подает), ставим дату, подписываем отчетность электронной подписью и посылаем ее налоговикам.

Заполняем декларацию группы 1

Правила заполнения декларации для группы 1 такие же, как и для группы 2. Потому просто приведем пример, а все объяснения см. выше.

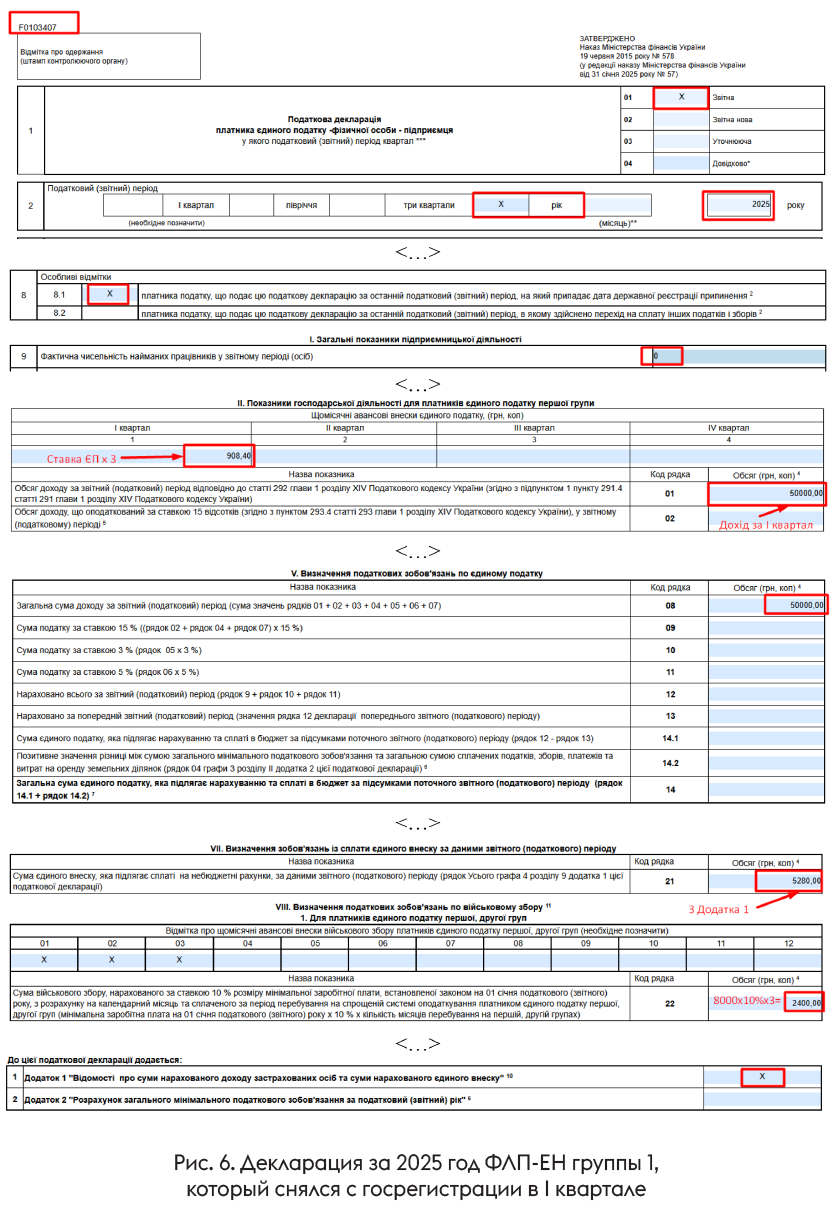

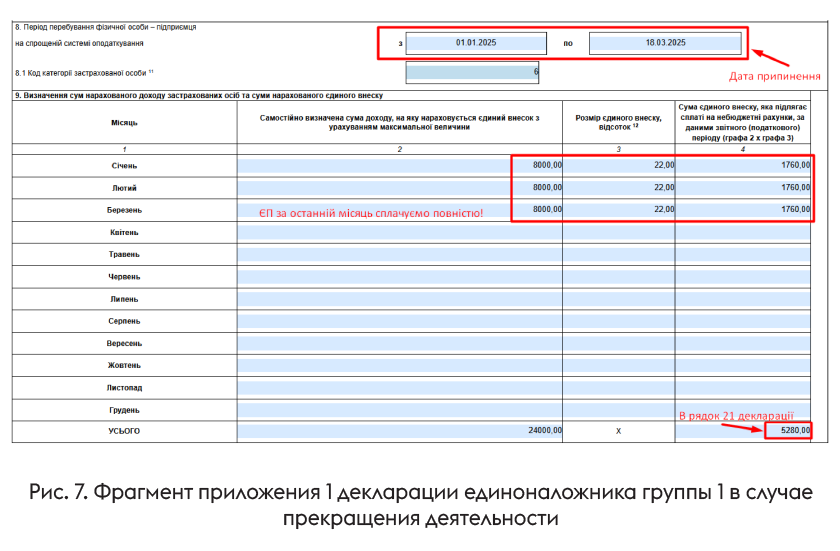

Пример 2. Возьмем ФЛП на ЕН группы 1 (ставка ЕН — 302,80 грн), который в течение I квартала заработал 50 тыс. грн дохода и зарегистрировал прекращение 18.03.2025. Земельных участков не имел (МНО не считает). ФЛП не является льготником по уплате ЕСВ за себя, не имеет возможности неуплаты ЕН и ВС.

Его декларация за 2025 год будет такой, как вы видите на рис. 6.

А приложение 1 будет выглядеть так, как на рис. 7.

Заметьте, что за месяц, в котором ФЛП снялся с госрегистрации, ЕСВ уплачиваем полностью (никаких частичных уплат не бывает). А в поле 8 приложения 1 указываем период работы на упрощенке до даты внесения в ЕГР записи о прекращении ФЛП.

И в завершение важный момент:

даже если ФЛП на ЕН группы 1 или 2 в течение I квартала не работал и не получал никаких доходов, но прекратил деятельность, перешел на общую систему или изменил группу упрощенки, он обязан подать декларацию

Почему так? Потому что группы 1 и 2 уплачивают ЕН, ВС и ЕСВ по твердой ставке, даже если не получают доходов. А это — показатели для декларирования, поэтому освобождение от подачи декларации не работает.

Единственное исключение — когда ФЛП в отчетном периоде одновременно был и льготником по уплате ЕСВ за себя, и имел возможность (воспользовался ею) неуплаты ЕН и ВС (см. выше).

Выводы

- Декларации единоналожника по новой форме уже доступны в Электронном кабинете, можно отчитываться.

- Обычно ФЛП на ЕН групп 1 и 2 отчитываются только раз в году. Исключение, если ФЛП: 1) перешел с 01.04.2025 в старшую группу упрощенки или на общую систему или 2) вообще зарегистрировал прекращение в I квартале 2025 года.

- Если ФЛП на ЕН групп 1 или 2 зарегистрировал прекращение, он отчитывается на бланке с идентификатором F0103407 (отчетный период — 2025 год).

- Если же ФЛП на ЕН групп 1 или 2 с 01.04.2025 перешел на общую систему или в старшую группу упрощенки, ему надо выбрать для подачи отчетности бланк с идентификатором F0103309 (отчетный период — I квартал 2025 года).

- Декларацию на бланке F0103309 подаем не позже 12.05.2025, а на бланке F0103407 — не позже 02.03.2026.

- В новом бланке появился новый раздел VIII, в котором ФЛП отчитываются о своем ВС.

- Не забудьте подать с декларацией необходимые приложения (в случае перехода на общую систему, а также в случае регистрации прекращения).