Дедлайн для груп 1 та 2

Якщо єдиноподатник групи 1 чи 2 з 01.04.2025 перейшов на загальну систему, у групу 3 або з групи 1 у групу 2, то п.п. 296.5.1 ПКУ зобов’язує його подати

декларацію єдиноподатника за І квартал у стандартний квартальний строк. У нашому випадку — не пізніше 12.05.2025

А от якщо ФОП зареєстрував припинення у І кварталі, то він, у принципі, може відзвітувати й пізніше — у річній декларації за 2025 рік. Дедлайн: 02.03.2026. Наразі це підтверджують податківці (категорія 107.01.07 БЗ). При цьому вони не забороняють відзвітувати й раніше — ще до закінчення року. Тож виходить, що

ліквідаційну декларацію можна подати у будь-який момент після реєстрації припинення, але не пізніше 02.03.2026

Проте ФОП зазвичай з цим не затягують, бо можливість електронного звітування припиняється протягом кількох днів після реєстрації припинення. Тож щоб подати останню декларацію онлайн, треба поквапитися.

Але цього року ми рекомендували трішки потерпіти і не звітувати онлайн відразу після припинення. А все через те, що попри оновлення форми ЄП-декларації, в Електронному кабінеті довго висів старий бланк, у якому не можна було правильно показати військовий збір за себе (ВЗ).

І ось нарешті з 01.04.2025 нова форма декларації вже доступна в Електронному кабінеті. Тож можна звітувати.

А якщо ви вже відзвітували за старою формою, вам у пригоді стануть рекомендації зі статті «Ліквідаційна ЄП-декларація: квест із новими формами для ФОП» // «Податки & бухоблік», 2025, № 21.

Куди звітуємо?

Не важливо, де ФОП здійснює діяльність, — декларацію подаємо в податкову за основним місцем обліку (за податковою адресою / місцезнаходженням згідно з ЄДР). Не знаєте її? Перевірте в Електронному кабінеті (розділ «Облікові дані платника»).

Якщо ФОП переїжджав у 2025 році, але не змінював податкову адресу в ЄДР, подавайте декларацію, як і раніше, — у стару податкову.

Якщо ж нову адресу ФОП вніс до ЄДР, звітуємо в нову податкову (категорія 107.01.07 БЗ). Але радимо спочатку пересвідчитися, що нова податкова вже взяла ФОП на облік (надійніше зателефонувати).

Створюємо декларацію

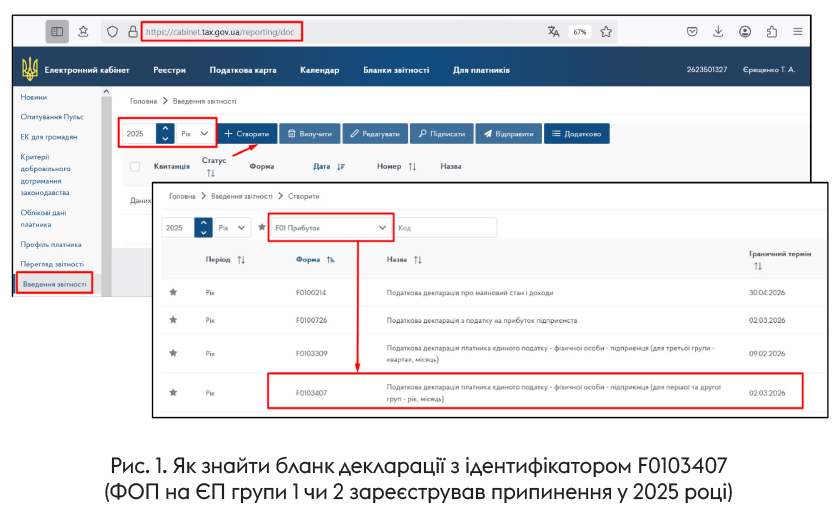

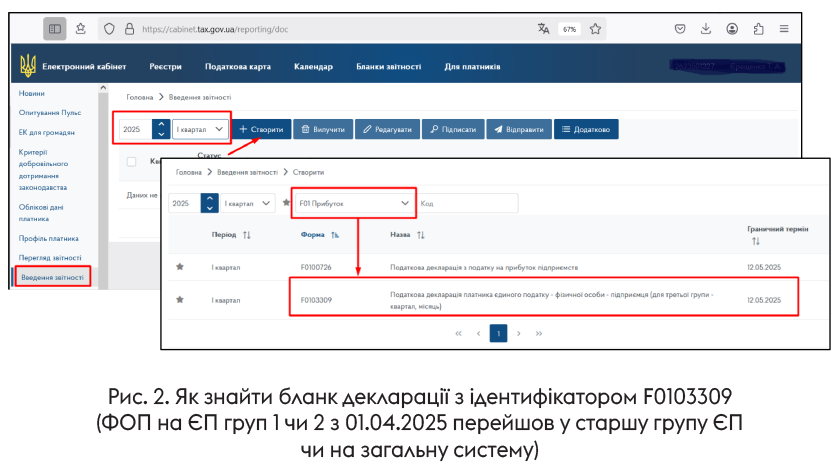

Нову форму декларації затвердили ще на початку року наказом Мінфіну від 31.01.2025 № 57. Але в Електронному кабінеті вона з’явилася нещодавно. Як її там знайти? Дуже просто. Відкриваєте розділ «Введення звітності» і обираєте звітний період:

— «2025 рік», якщо ваш ФОП у групі 1 чи 2 зареєстрував припинення (у 2025 році) (рис. 1);

— або «І квартал 2025 року», якщо ваш ФОП з 01.04.2025 перейшов на загальну систему (добровільно чи, наприклад, через перевищення доходу), у групу 3 спрощенки або з групи 1 у групу 2 (рис. 2).

Увага! ФОП на ЄП групи 1 чи 2, які з 01.04.2025 перейшли на загальну систему чи до старшої групи спрощенки, обирають для звітування бланк з ідентифікатором F0103309 (квартальна), а ті, хто зареєстрував припинення, — бланк з ідентифікатором F0103407 (річна)!

Так радять самі податківці (категорія 107.01.07 БЗ тут та тут). Остання консультація наразі нечинна, але це тільки тому, що ідентифікатор бланка зараз інший (оновлений), суть же ситуації залишилась незмінною.

Будьте уважні: декларацію на неправильному ідентифікаторі доведеться довго й нудно перездавати!

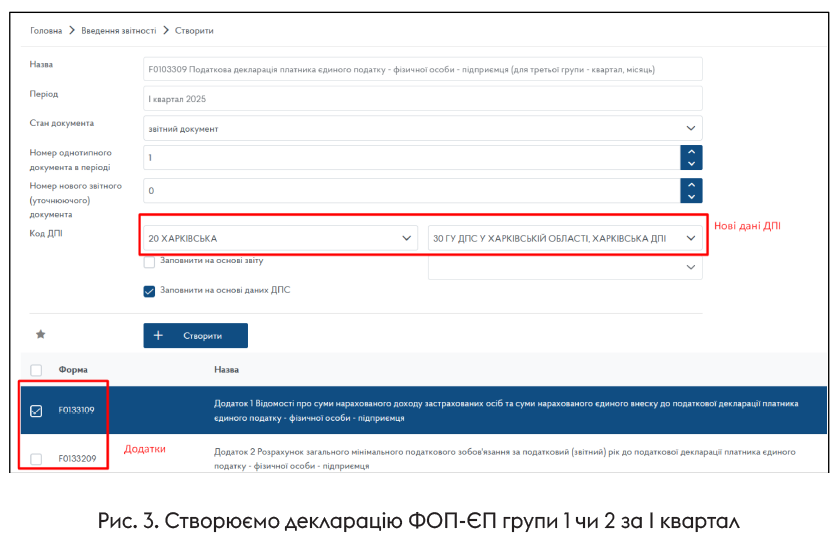

Отже, після того, як ви обрали потрібний бланк і натиснули на нього, відкриється вікно (рис. 3), в якому треба уважно перевірити два моменти:

1) щоб код і назва вашої ДПІ були нові, інакше звіт не відправиться.

Підказка: актуальні код та назва ДПІ є в «Облікових даних» Електронного кабінету та тут. Якщо у вас підтягується стара назва, змініть її вручну;

2) щоб ФОП додав до декларації усі необхідні додатки. Майте на увазі, що:

— додаток 1 обов’язково подають ФОП, які перейшли на загальну систему або взагалі зареєстрували припинення підприємницької діяльності;

— додаток 2 обов’язково подають ФОП, у яких є сільгоспугіддя, але тільки в разі реєстрації припинення підприємницької діяльності.

Після того, як усе перевірили, натискаємо кнопку «Створити». Відкриється бланк декларації (рис. 4).

Заповнюємо декларацію групи 2

Зазвичай базова інформація в декларації заповнюється автоматично (назва ДПІ, П. І. Б. спрощенця, його адреса, звітний період тощо). Підприємцю залишається тільки внести дані про свій дохід, найманих працівників і види діяльності.

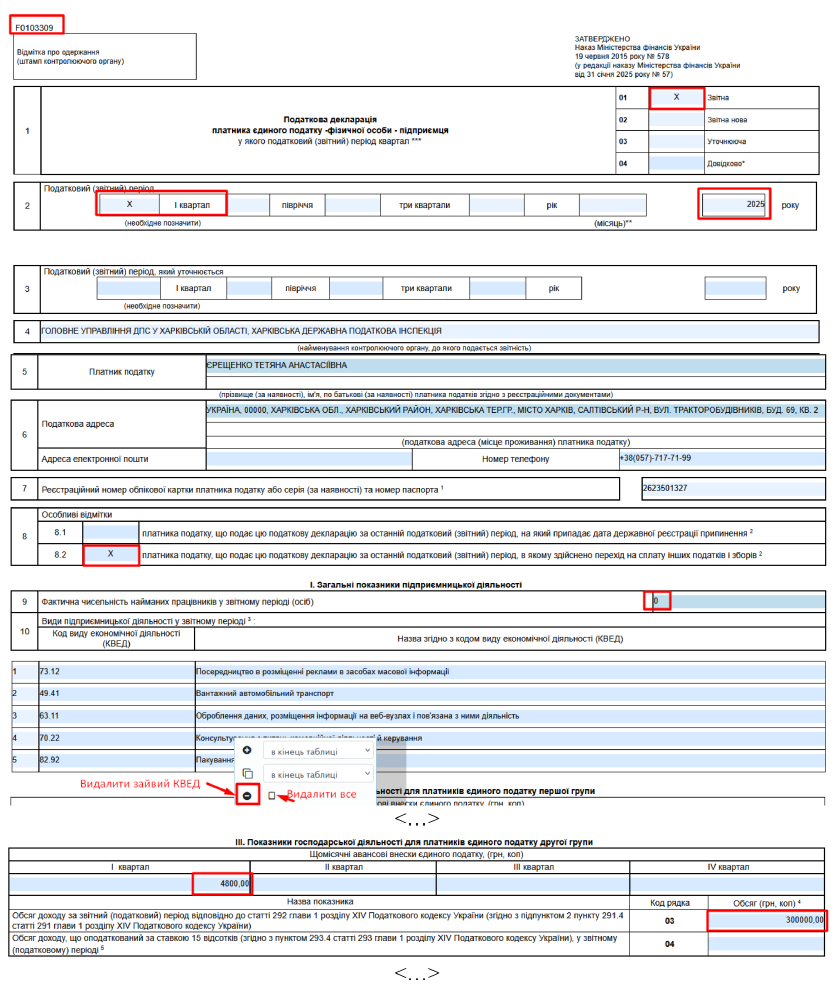

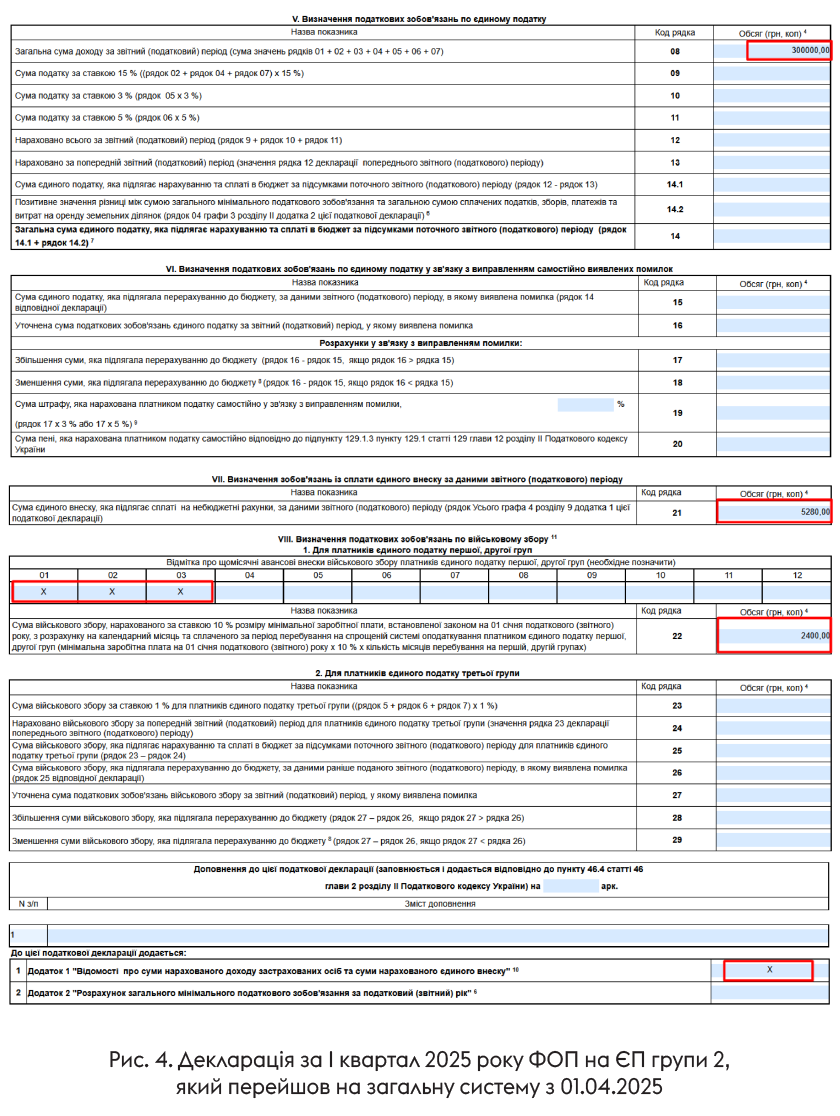

Приклад 1. Візьмемо ФОП на ЄП групи 2 (ставка ЄП — 1600 грн/міс.), який протягом І кварталу заробив 300 тис. грн доходу, без найманих працівників. З 01.04.2025 ФОП добровільно перейшов на загальну систему. ФОП не є пільговиком щодо сплати ЄСВ за себе, не має можливості несплати ЄП та ВЗ.

Його декларація за І квартал 2025 року буде такою, як ви бачите на рис. 4.

Титулка. Поле 8 заповнюємо так:

— ставимо позначку «Х» у полі 8.1, якщо ФОП зареєстрував припинення;

— ставимо позначку «Х» у полі 8.2, якщо ФОП перейшов на загальну систему.

Розділ І. У полі 9 зазначаємо кількість найманих працівників. Враховуємо тільки тих, із ким є трудові відносини (трудовий договір). Цивільно-правові договори робіт (послуг) не рахуються. Мобілізованих і декретниць теж не враховуємо (п.п. 291.4.1 ПКУ).

Якщо у ФОП немає працівників, у полі 9 ставимо «0», не залишайте його пустим!

У поле 10 автоматично підтягуються усі види діяльності з Реєстру платників ЄП та ЄДР. Не варто їх усі залишати — нам потрібні тільки ті, якими ФОП фактично займався у І кварталі і отримував від них дохід. А зайві видаляємо.

Для цього наведіть курсор на номер зайвого рядка, клацніть правою клавішею миші та у вікні, що відкриється, натисніть внизу на кружечок зі знаком «-» (рис. 4).

Розділ ІІІ. Після цього переходимо до розділу IІІ і записуємо в поле «Щомісячні авансові внески з єдиного податку» ставку ЄП × 3. У нашому прикладі — 1600,00 грн × 3 = 4800,00 грн. Заповнюємо тільки поле І кварталу!

Увага! Якщо ФОП має податкову адресу на бойових чи окупованих територіях і скористався можливістю несплати ЄП (не сплачував його), поле щомісячних авансових внесків залишаємо пустим!

Більше деталей щодо можливості несплати ЄП у такому разі знайдете у статті «Воєнні пільги для ФОП: ЄСВ, ЄП тощо» // «Податки & бухоблік», 2024, № 53.

Також якщо ФОП скористався звільненням від ЄП на період відпустки чи довготривалої хвороби, то авансові внески з ЄП за ці місяці не враховуємо у квартальній сумі нарахувань (вам буде цікавою стаття «Відпустка для ФОП груп 1 та 2: без єдиного податку та військового збору» // «Податки & бухоблік», 2025, № 23).

Далі, в рядок 03 записуємо дохід ФОП за І квартал — 300000,00 грн. Якщо у вас перевищення доходу (за І квартал ФОП на ЄП групи 2 заробив більше 6672000,00 грн, надлишок записуєте в рядок 04).

Розділ V. Наступний розділ V заповниться автоматично. Якщо ФОП нічого не порушував, то заповненим буде тільки рядок 08. До речі,

сплачені авансові внески з ЄП у цьому розділі не показуємо, їм тут не місце!

І останнє: не переймайтеся через рядки 14, 14.1 та 14.2 — якщо туди нічого записувати, залишайте їх пустими (у паперовій формі слід поставити прокреслення).

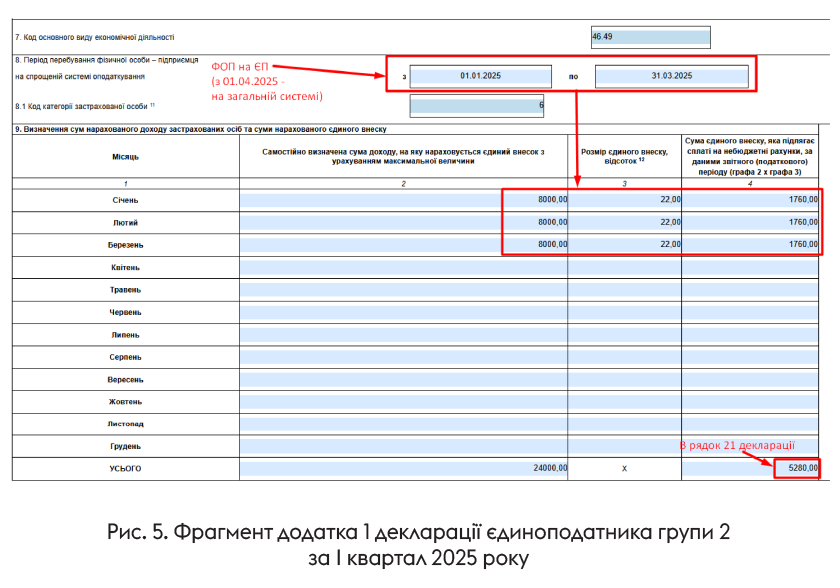

Розділ VІІ. Нагадуємо, що з 01.01.2025 ФОП на ЄП знову обов’язково мають сплачувати ЄСВ за себе (за винятком певного кола пільговиків; більше деталей знайдете у статті «ФОП: час сплатити ЄСВ за себе за I квартал 2025» // «Податки & бухоблік», 2025, № 29).

Мінімальний ЄСВ для всіх місяців 2025 року — 1760 грн/міс., або 5280 грн/квартал

Сума ЄСВ переноситься автоматично з додатка 1 (рис. 5) в рядок 21. Якщо ФОП у всіх місяцях звітного періоду був пільговиком щодо сплати ЄСВ за себе (наприклад, працював за трудовим договором за основним місцем роботи; був пенсіонером чи особою з інвалідністю), він додаток 1 не подає і цей розділ залишає пустим.

Розділ VIII. Ось це — той самий новий розділ, заради якого (в тому числі) оновили декларацію єдиноподатника. В ньому слід показувати ВЗ. Спрощенці груп 1 та 2 заповнюють у ньому тільки підрозділ 1.

Ставимо позначку «Х» у тих місяцях, протягом яких ФОП на ЄП мав обов’язок сплачувати ВЗ. Нагадуємо, що такий обов’язок у всіх спрощенців з’явився з 01.01.2025. Щодо можливих звільнень / можливості несплати ВЗ інформацію знайдете у статті «Військовий збір за себе у ФОП: все, що треба знати у 2025 році» // «Податки & бухоблік», 2025, № 27.

У рядку 22 показуємо суму нарахованого та сплаченого у звітному періоді ВЗ. У нашому прикладі:

ВЗ І квартал = 800,00 грн × 3 місяці = 2400,00 грн.

Увага! Якщо ФОП має податкову адресу на бойових чи окупованих територіях і скористувався можливістю несплати ВЗ (не сплачував його), цей розділ залишаємо пустим!

Оце й усе. Далі перевіряємо, щоб була позначка про подання додатка 1 (якщо ФОП його подає), ставимо дату, підписуємо звітність електронним підписом і надсилаємо її податківцям.

Заповнюємо декларацію групи 1

Правила заповнення декларації для групи 1 такі самі, як і для групи 2. Тому просто наведемо приклад, а всі пояснення див. вище.

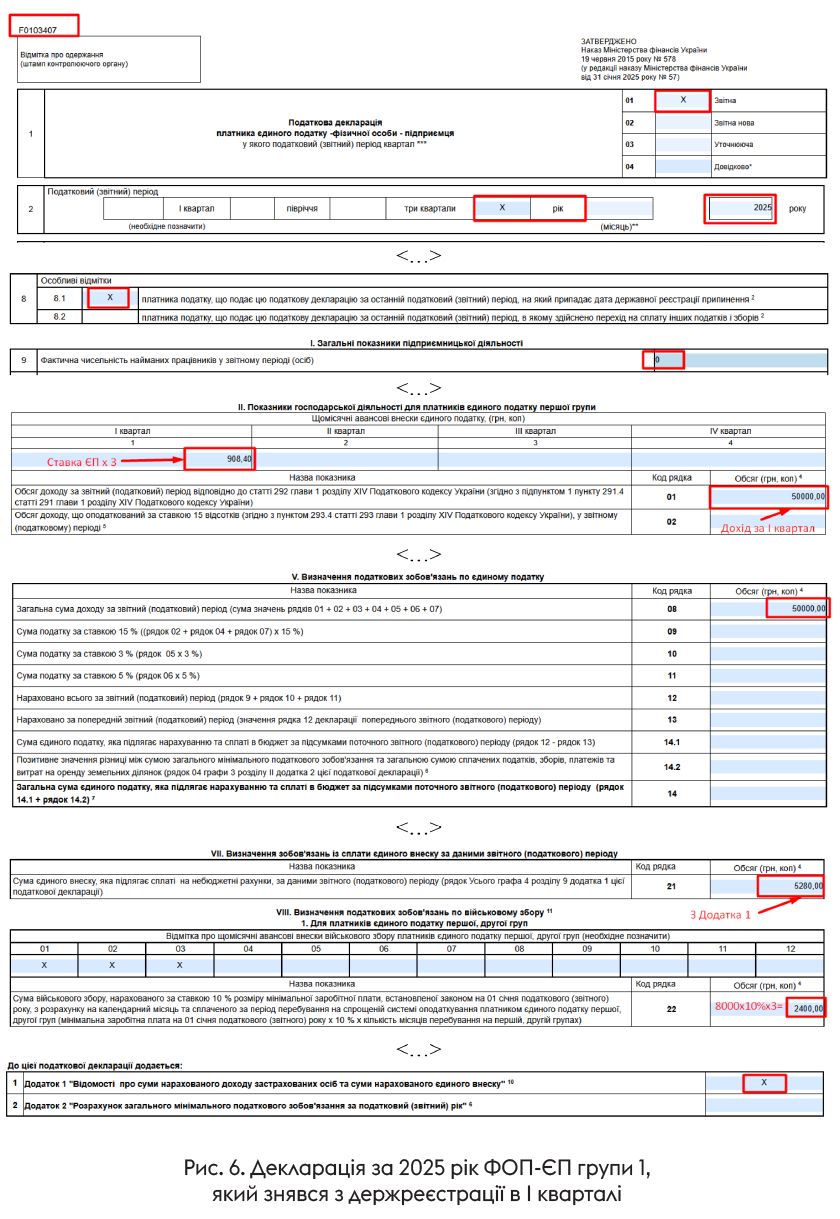

Приклад 2. Візьмемо ФОП на ЄП групи 1 (ставка ЄП — 302,80 грн), який протягом І кварталу заробив 50 тис. грн доходу і зареєстрував припинення 18.03.2025. Земельних ділянок не мав (МПЗ не рахує). ФОП не є пільговиком щодо сплати ЄСВ за себе, не має можливості несплати ЄП та ВЗ.

Його декларація за 2025 рік буде такою, як ви бачите на рис. 6.

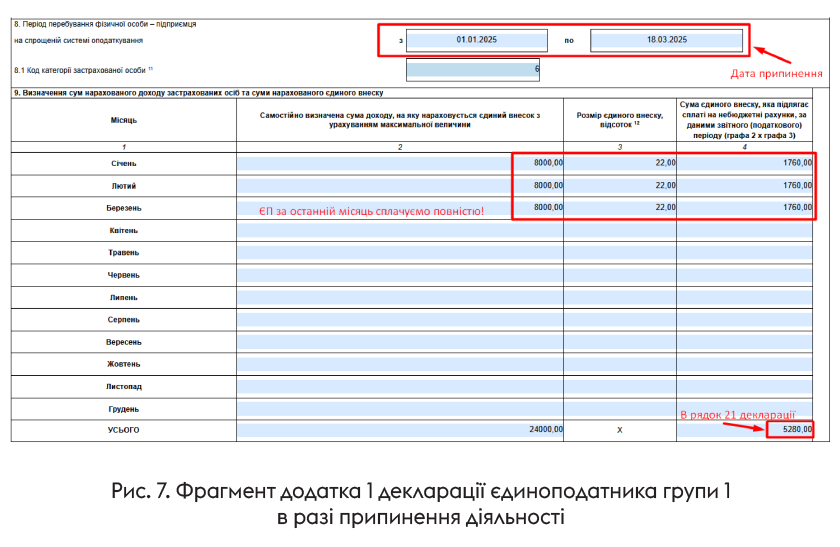

А додаток 1 виглядатиме так, як на рис. 7.

Зауважте, що за місяць, в якому ФОП знявся з держреєстрації, ЄСВ сплачуємо повністю (ніяких часткових сплат не буває). А в полі 8 додатка 1 зазначаємо період роботи на спрощенці до дати внесення в ЄДР запису про припинення ФОП.

І на завершення важливий момент:

навіть якщо ФОП на ЄП групи 1 чи 2 протягом І кварталу не працював і не отримував жодних доходів, але припинив діяльність, перейшов на загальну систему чи змінив групу спрощенки, він зобов’язаний подати декларацію

Чому так? Тому що групи 1 та 2 сплачують ЄП, ВЗ та ЄСВ за твердою ставкою, навіть якщо не отримують доходів. А це — показники для декларування, тож звільнення від подання декларації не працює.

Єдиний виняток — коли ФОП у звітному періоді одночасно був і пільговиком щодо сплати ЄСВ за себе, і мав можливість (скористався нею) несплати ЄП та ВЗ (див. вище).

Висновки

- Декларації єдиноподатника за новою формою вже доступні в Електронному кабінеті, можна звітувати.

- Зазвичай ФОП на ЄП груп 1 та 2 звітують тільки раз на рік. Виняток, якщо ФОП: 1) перейшов з 01.04.2025 у старшу групу спрощенки або на загальну систему або 2) взагалі зареєстрував припинення у І кварталі 2025 року.

- Якщо ФОП на ЄП груп 1 чи 2 зареєстрував припинення, він звітує на бланку з ідентифікатором F0103407 (звітний період — 2025 рік).

- Якщо ж ФОП на ЄП груп 1 чи 2 з 01.04.2025 перейшов на загальну систему чи в старшу групу спрощенки, йому треба обрати для звітування бланк з ідентифікатором F0103309 (звітний період — І квартал 2025 року).

- Декларацію на бланку F0103309 подаємо не пізніше 12.05.2025, а на бланку F0103407 — не пізніше 02.03.2026.

- У новому бланку з’явився новий розділ VIII, в якому ФОП звітують про свій ВЗ.

- Не забудьте подати з декларацією необхідні додатки (у разі переходу на загальну систему, а також у разі реєстрації припинення).