Должны ли ФЛП уплачивать ВС за себя в 2025 году?

Да, должны, причем и общесистемщики, и единоналожники всех групп 1 — 4 (кроме такого редкого явления, как электронные резиденты) (п.п. 1.1 п. 161 подразд. 10 разд. ХХ НКУ). ВС за себя ФЛП уплачивают самостоятельно со своих предпринимательских доходов.

Должны ли были ФЛП уплачивать ВС за себя до 2025 года?

Общесистемщики уплачивали ВС за себя уже давно (с 01.01.2015).

А вот ФЛП на едином налоге (ЕН) не были плательщикам ВС за себя до 01.01.2025. Соответственно стали ими с 01.01.2025.

У ФЛП на ЕН групп 1, 2 и 4 первая уплата — за январь-2025. У ФЛП на ЕН группы 3 первая уплата — за I квартал 2025 года.

Что делать, если ФЛП на ЕН уплатил ВС в декабре-2024?

Рассматриваем ситуацию, когда ВС был уплачен именно на надлежащий счет (на счет «Военный сбор, который подлежит уплате физическими лицами — предпринимателями, находящимися на упрощенной системе налогообложения» (код классификации доходов бюджета 11011700)).

Сначала налоговики начали выдумывать, что такой ВС не может быть автоматически зачтен в уплату за январь-2025. Зачет возможен только по заявлению ФЛП.

Впрочем позже в письме ГНСУ от 24.02.2025 № 162/2/99-00-24-01-03-02 прозвучал вполне адекватный вывод, что

ВС, уплаченный ФЛП на ЕН групп 1, 2, 4 в декабре-2024, автоматически (!) засчитывается как авансовый взнос за январь-2025!

Больше деталей об этом найдете в статье «Лишний военный сбор за декабрь: ФЛП автоматически засчитывают в платежи 2025 года» // «Налоги & бухучет», 2025, № 19.

Получается, что даже без подачи заявления о возврате (зачете) ошибочно уплаченного в декабре 2024 года ВС образованная за его счет переплата должна была засчитываться в счет уплаты ВС за январь-2025.

Если же вы полностью уплатили ВС и за январь (и следующие месяцы) 2025 года, то переплата (образованная за счет уплаты ВС в декабре-2024) останется. А использовать ее можно, когда угодно. Например, уплатить за апрель ВС, уменьшенный на сумму переплаты.

Странным при этом является то, что в категории 126.05 БЗ все еще имеется старое разъяснение фискалов (с примечанием «ответ уточняется»), в котором они требуют от ФЛП подать заявление о возврате (зачете) ВС (с идентификатором F1302002).

Поэтому мониторим «Состояние расчетов с бюджетом» в Электронном кабинете, убеждаемся в наличии переплаты по ВС, пользуемся ею и надеемся, что странную консультацию в БЗ в ближайшее время отменят.

Какой дедлайн для уплаты ВС в 2025 году?

Сроки уплаты ВС см. в табл. 1.

Таблица 1. Сроки уплаты ВС у ФЛП

| Система налогообложения ФЛП | Срок уплаты ВС (п.п. 1.11 п. 161 подразд. 10 разд. ХХ НКУ) |

| ФЛП на ЕН групп 1, 2 и 4 | Не позже 20-го числа (включительно) текущего месяца. Например, последний день уплаты ВС за апрель — 18.04.2025. Ведь 20.04.2025 — воскресенье, а налоговики, вероятно, не будут признавать возможность «выходного» переноса для авансовых взносов по ВС (так же, как они делают с ЕН) |

| ФЛП на ЕН группы 3 | 10 календарных дней после предельного срока подачи декларации единоналожника. Например, последний день уплаты ВС за I квартал 2025 года — не позже 20.05.2025. Справочно отметим, что здесь уже есть возможность «выходного» переноса (если последний день уплаты приходится на выходной день) |

| ФЛП на общей системе (ОС) | В течение года ФЛП уплачивает авансовые взносы поз ВС* (не позже 19 апреля, 19 июля и 19 октября). Если 19-е число приходится на выходной день, рекомендуем уплатить заблаговременно (например, за I квартал — не позже 18 апреля). Эти авансовые взносы уплачиваем уже по ставке ВС 5 %. Дальше, в конце года ФЛП должен доплатить ВС (если сумма ВС за год по декларации больше уплаченных в течение года авансовых взносов). Срок уплаты — 10 календарных дней после предельного срока подачи годовой декларации об имущественном положении и доходах. Например, последний день уплаты ВС за 2024 год — 12.05.2025. При этом обратите внимание, что за прошлый 2024 год ВС с предпринимательских доходов уплачивается по ставке 1,5 % |

| * Обратите внимание: еще с 2024 года налоговики начали настаивать на том, что ФЛП на ОС должны уплачивать ВС так же, как и НДФЛ: за І — ІІІ кварталы — авансовые взносы по ВС, а после окончания года — годовую сумму ВС за минусом уже уплаченных авансов. Впрочем, оштрафовать они могут только за неуплату (задержку) годового ВС (а за неуплату/задержку ВС-авансов штрафов нет). Больше деталей — в статье «НДФЛ/ВС-аванс ФЛП на общей: не забудьте уплатить!» // «Налоги & бухучет», 2024, № 28. | |

Какова ставка ВС для ФЛП в 2025 году?

Для удобства — ставки ВС см. в табл. 2.

Таблица 2. Ставки ВС за себя для ФЛП

| Система налогообложения ФЛП | С 01.01.2025 | До 31.12.2024 |

| ФЛП на ЕН групп 1, 2 и 4 | 10 % минзарплаты, установленной на 1 января. В 2025 — 800 грн в месяц | - |

| ФЛП на ЕН группы 3 | 1 % от ЕН-дохода (то есть от той же базы, к которой ФЛП применяет свою ставку ЕН 3 % или 5 %) | - |

| ФЛП на ОС | 5 % чистого дохода | 1,5 % чистого дохода* |

| * ФЛП на ОС уплачивают ВС с предпринимательских доходов за весь 2024 год по старой ставке 1,5 %. Поэтому, невзирая на то, что годовую декларацию за 2024 год они подают в 2025 году, ВС в ней рассчитывать следует по старой ставке — 1,5 % (а не 5 %). | ||

Как рассчитать сумму ВС для ФЛП?

У ФЛП на ЕН групп 1, 2 и 4 — это одна и та же сумма каждый месяц в течение всего календарного года — 10 % от минзарплаты на 1 января соответствующего года. За месяцы 2025 года — 800 грн в месяц (8000 грн х 10 %). И

не важно, что получал единоналожник группы 1, 2 или 4: доходы, убытки или вовсе не работал, — ВС, равно как и ЕН, он все равно должен уплатить (за каждый месяц, пока за ним сохраняется статус плательщика ЕН группы 1, 2 или 4)

А вот у ФЛП на ЕН группы 3 сумма ВС зависит от дохода. ВС = 1 % от дохода, с которого ФЛП рассчитывает свой ЕН. Поэтому

если ФЛП на ЕН группы 3 вообще не получал доход в течение отчетного периода, его ВС за этот период = 0,00. Никакого минимального обязательства НКУ не установлено

Что касается ФЛП на ОС, то они сначала в течение года рассчитывают и уплачивают авансовые взносы по ВС. В 2025 году ВС-аванс = 5 % х чистый доход за квартал (из Типовой книги УДР). Если же чистый доход за квартал ≤ 0,00, то ВС-аванс = 0,00.

Дальше, в конце года ФЛП на ОС рассчитывают ВС к уплате = ВС за год - уплаченные ВС-авансы = 5 % х (доход за год - расходы за год) - ВС-авансы, уплаченные в течение 2025 года. Получается, что

ФЛП на ОС, который в течение года не работал или получил убыток, не уплачивает ВС. Никакого минимального обязательства НКУ не установлено

Если же ФЛП на ОС сработал с прибылью, ВС надо будет уплатить.

Обратите внимание! Если ФЛП торгует в розницу горючим, он обязан ежемесячно уплачивать «горючий» НДФЛ-аванс, который рассчитывается не от чистого дохода, а от количества мест торговли. Так вот,

«горючего» ВС-аванса не существует!

Розничные торговцы горючим уплачивают ВС, как и все остальные ФЛП (см., в частности, статью «ФЛП на общей системе осуществляет розничную торговлю горючим» // «Налоги & бухучет», 2024, № 101).

Где найти счета для уплаты ВС в 2025 году?

Найти счета можно в Электронном кабинете, на сайте Госказначейства или ГНСУ. Например, открываем ссылку, выбираем свою область, жмем на «1. Реквизиты счетов для уплаты налогов, сборов и платежей в государственный и местные бюджеты по Харьковской области» — загрузится файл Excel, открываем его и ищем в графе 7 код:

— «11011700» — ВС для ФЛП на ЕН;

— «11011001» — ВС для ФЛП на ОС.

Вуаля — в полученных строках будут необходимые реквизиты для уплаты ВС.

Как заполнить поле «Призначення платежу» в платежке о ВС?

Теперь поле «Призначення платежу» состоит из двух ячеек, которые обязательно надо заполнить:

1) «Код виду сплати»;

2) «Додаткова інформація запису».

Советуем уплачивать налоги именно с ФЛП-счета (а не с гражданского). Во-первых, если вы не будете использовать собственный счет в бизнесе, у налоговиков не будет никаких оснований требовать выписку с него при проверке (больше деталей найдете в статье «Налоговики протягивают руки к личным счетам ФЛП...» // «Налоги & бухучет», 2024, № 88. Во-вторых, им легче будет идентифицировать платеж.

Поэтому уплачивая ВС, в структурированном поле «Призначення платежу» указываем, например (ФЛП на ЕН группы 1, 3 или 4):

| Поле реквизита «Призначення платежу» | Заполнение |

| Код виду сплати | 101 |

| Додаткова інформація запису | авансовий внесок з військового збору за квітень-2025 |

Впрочем, если ФЛП все-таки решит уплатить ВС с личной карты (законом это не запрещено), через терминал самообслуживания или кассу банка, без использования структурированного формата «Призначення платежу», то, чтобы облегчить налоговикам идентификацию плательщика, в назначение платежа стоит добавить еще Ф. И. И. и РНУКПН ФЛП. Например, так:

| «101 Військовий збір за квітень 2025 р., ФОП Криворучко О. І., РНОКПП 2652036410» |

Какие ФЛП освобождены / могут не уплачивать ВС за себя?

1. ФЛП на ЕН групп 1 и 2 из оккупированных и боевых территорий (активных боевых действий, активных боевых действий, на которых функционируют государственные электронные информационные ресурсы, и, по нашему убеждению, возможных боевых действий) могут не уплачивать ВС за себя. Но с учетом позиции налоговиков,

такая возможность действует только для тех ФЛП, которые еще на дату начала боевых действий или оккупации уже имели налоговый адрес (прописку) на соответствующих территориях согласно Перечню № 309* / Перечню № 376** и на эту дату уже были зарегистрированы как плательщики ЕН группы 1 или 2

** Перечень территорий, на которых ведутся (велись) боевые действия или временно оккупированных Российской Федерацией, утвержденный приказом Минреинтеграции от 28.02.2025 № 376 (это «правопреемник» Перечня № 309, который применяется с 20.03.2025).

Больше деталей найдете в статье «ФЛП групп 1 — 2 на военных территориях: все ли могут не уплачивать военный сбор?» // «Налоги & бухучет», 2025, № 9.

2. ФЛП на ЕН групп 1 и 2 без наемных работников освобождаются от уплаты ВС на время отпуска (в течение одного календарного месяца в календарном году), а также на время болезни, которая продолжается 30 и больше календарных дней (что подтверждается извлечением из Электронного реестра листков нетрудоспособности), — п.п. 1.13 п. 161 подразд. 10 разд. ХХ НКУ.

И здесь как раз не важно, где ФЛП прописан / фактически работает — освобождение действует для всех. Чтобы воспользоваться им, надо лишь подать заявление (произвольной формы) об отпуске или болезни. Конкретных сроков подачи такого заявления в НКУ не прописано, но налоговики советуют (категория 107.05 БЗ) предоставлять его:

— до начала отпуска (стоит указывать в заявлении полный календарный месяц отпуска: с 1-го по последнее число месяца);

— до 20-го числа месяца, следующего за месяцем, в котором закончился больничный (в случае болезни). К такому заявлению надо приложить извлечение из Электронного реестра листков нетрудоспособности. Кстати, больничный по беременности и родам также освобождает от ЕН (категория 107.01.03 БЗ), а значит и от ВС.

А можно ли подать одно-единственное заявление сразу на два освобождения: и от ЕН, и от ВС (на основании отпуска/болезни)? Налоговики говорят, что можно (письмо ГНСУ от 24.02.2025 № 162/2/99-00-24-01-03-02; см. также статью «Отпуск для ФЛП групп 1 и 2: без единого налога и военного сбора» // «Налоги & бухучет», 2025, № 23).

Образец такого заявления и полезные подсказки, которые надо соблюдать, чтобы освобождение заработало, вы найдете в статье «Освобождение от военного сбора ФЛП на едином налоге на время их отпуска» // «Налоги & бухучет», 2025, № 17.

3. Мобилизованные ФЛП (и на ЕН, и на общей системе) освобождены от ВС за себя (п. 25 подразд. 10 разд. XX НКУ). Но с этим освобождением есть определенные проблемы.

Так, известить налоговиков о факте мобилизации ФЛП должен уже после демобилизации! А это значит, что во время службы в ВСУ налоговики (которые ничего не знают о мобилизации ФЛП) могут продолжать начислять (по крайней мере упрощенцу) ЕН, ВС, ЕСВ, взимать их и даже сбрасывать с упрощенки за долги.

Сами фискалы при этом советуют что-то непонятное: подавать заявление о невозможности выполнения налоговых обязанностей из-за мобилизациюи+ копию военного билета, а после демобилизации — заявление об освобождении от ЕН/ВС. Больше деталей об этом найдете в статье «Что делать мобилизованному ФЛП, чтобы ему списали начисленный единый налог?» // «Налоги & бухучет», 2025, № 9.

Как уплатить ВС, если ФЛП зарегистрировался, например, в феврале-2025?

У ФЛП на ОС — никаких сюрпризов. Если вновь зарегистрированный ФЛП не хочет переходить на упрощенку (не подает заявление о выборе упрощенки), он автоматически считается общесистемщиком со дня госрегистрации. А раз так, то и ВС определяется по правилам общей системы: ВС-аванс за I квартал = 5 % х (доходы I квартала - раcходы I квартала).

По вновь созданному ФЛП на ЕН группы 3 тоже вопросов нет. Если во время госрегистрации (или в течение 10 календарных дней со дня госрегистрации) ФЛП подал заявление о выборе группы 3 упрощенки, то считается и упрощенцем, и плательщиком ВС с первого числа месяца госрегистрации. В нашем примере — с 01.02.2025 (п.п. 1.15 п. 161 подразд. 10 разд. ХХ, п. 294.4 НКУ). А раз так, то первый ВС (за I квартал) определяем по правилам упрощенки: 1 % х ЕН-доход ФЛП за I квартал.

То же и с ФЛП группы 4 — они считаются упрощенцами со дня госрегистрации (п.п. 298.8.5 НКУ), а плательщикам ВС — с первого числа того же месяца (в нашем примере — с 01.02.2025). Поэтому первый ВС (за февраль) определяем по правилам для группы 4 = 800 грн.

А вот с несозданными ФЛП-ЕН групп 1 и 2 — какая-то бессмыслица. Даже если они вовремя подадут заявление на упрощенку:

— единоналожниками они станут только с первого числа месяца, следующего за месяцем госрегистрации. В нашем примере с 01.03.2025 (п. 294.4 НКУ). А в феврале будут считаться общесистемщиками;

— плательщиками ВС по «единоналожным» правилам — с первого числа месяца, в котором состоялась их государственная регистрация. В нашем примере — с 01.02.2025 (п.п. 1.15 п. 161 подразд. 10 разд. ХХ, п. 294.4 НКУ). Как так? А если ФЛП, например, зарегистрировался 28 февраля, то как он мог уплатить ВС за февраль до 20 февраля? Это же бред какой-то.

Поэтому теперь лучше запросить ИНК, чтобы понимать, какую сумму ВС надо уплатить в таком случае за месяц госрегистрации: 800 грн (как упрощенец группы 1 или 2) или 5 % от чистого дохода (как общесистемщик) и в какой срок.

Мы считаем, что уплата должна быть по общесистемным правилам (5 % от чистого дохода). Налоговики на горячей линии тоже склоняются к тому, что за месяц госрегистрации такой ФЛП будет уплачивать ВС по общесистемным правилам. Но от возможных штрафов вас защитит только ИНК.

Как уплатить ВС, если ФЛП зарегистрировал прекращение в 2025 году?

Здесь, к счастью, без заморочек. Прекращенные ФЛП на ЕН уплачивают ВС за период до даты, когда налоговики получат информацию о прекращении ФЛП (п.п. 1.15 п. 161 подразд. 10 разд. ХХ НКУ). А когда они ее получат? Обычно в день регистрации прекращения.

Для ФЛП на ЕН группы 1, 2 или 4, которые регистрировали прекращение, это значит, что ВС они должны уплатить в т. ч. за месяц, на который приходится дата регистрации прекращения согласно ЕГР. Причем в полной сумме (800 грн). Пусть даже дата прекращения приходится на первые дни месяца.

По ФЛП на общей системе вообще привязка сделана к последнему дню календарного месяца, в котором проведена госрегистрация прекращения предпринимательской деятельности (абзац третий п. 177.11 НКУ). Но помним, что база для начисления ВС у такого ФЛП — это чистый доход, полученный по дату государственной регистрации прекращения. Именно от него считаем 5 %.

Что касается нестандартной регистрации прекращения ФЛП на стыке 2024/2025 лет, то все детали найдете в статье «Прекращения ФЛП под финиш 2024 года: нюансы от налоговиков» // «Налоги & бухучет», 2025, № 11.

Как отчитаться по ВС?

Отдельной отчетности по ВС нет, потому что отчитываемся по нему в обычной декларации ФЛП.

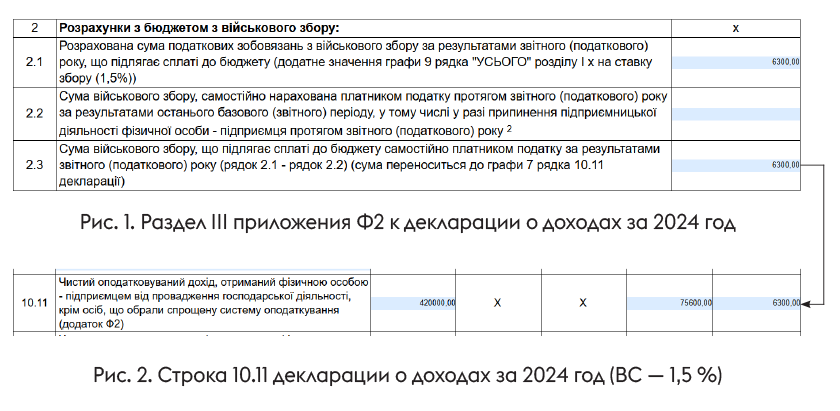

ФЛП на ОС — в декларации об имущественном положении и доходах и в приложении Ф2 к ней (рис. 1 и 2). Кстати, уже утвердили новую форму этой декларации (приказом Минфина от 26.02.2025 № 119). Впрочем считаем, что если речь о ФЛП, у которого нет обязанности уплачивать «земельное» МНО или «топливные» авансы по НДФЛ, то смело можно отчитываться по действующей до изменений форме (с идентификатором F0100214).

Но имейте в виду: с 01.01.2025 ставка ВС составляет 5 %. Поэтому

если будете подавать ликвидационную декларацию об имущественном положении и доходах за 2025 год, рассчитывайте ВС по ставке 5 %

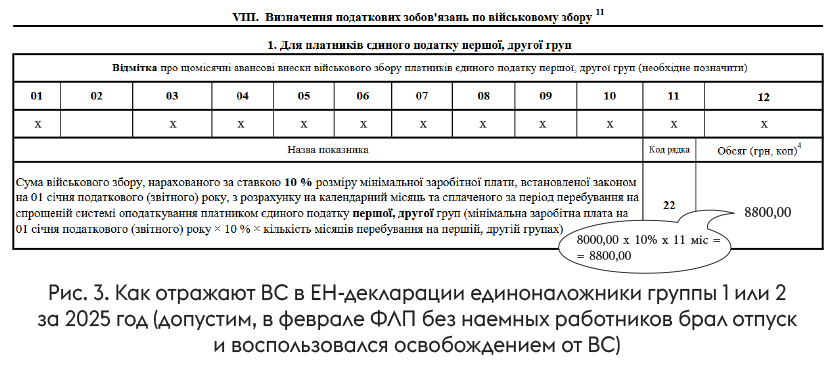

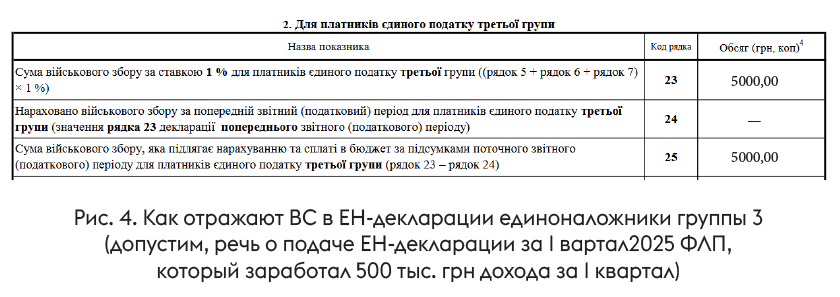

ФЛП на ЕН отчитывается о ВС в декларации единоналожника. Для этого бланки деклараций уже обновили (приказом Минфина от 31.01.2025 № 57) и добавили туда ячейки для ВС (рис. 3 и 4). Поэтому именно новую форму используем для декларирования отчетных периодов 2025 года.

Есть место для отражения ВС и в новой декларации для сельхозЕН группы 4. Сумму уплаченных в 2025 году авансовых взносов по ВС в ней следует будет показывать при подаче декларации в 2026 году (в строке 151).

Внимание! Если ФЛП снялся с госрегистрации 01.01.2025 (или позже), он должен подать последнюю декларацию единоналожника на новом бланке! Потому что это уже отчетность за 2025 год. А новых бланков в Электронном кабинете еще нет. Это — проблема (больше деталей найдете в статье «Ликвидационная ЕН-декларация: квест с новыми формами для ФЛП» // «Налоги & бухучет», 2025, № 21).

Надо ли удерживать ВС с ФЛП при выплате ему доходов?

Нет, не надо, если ФЛП подтвердит свой предпринимательский статус (см., в частности, статью «Выплачиваем доход ФЛП: документы для избежания двойного налогообложения» // «Налоги & бухучет», 2023, № 17).

Какая ответственность за неуплату ВС?

Штрафы за неуплату, задержку ВС см. в табл. 3 (п.п. 1.11 п. 161 подразд. 10 разд. XX, ст. 124 НКУ).

Таблица 3. Штрафы по ВС

| ФЛП | Штраф за неуплату, неполную уплату, несвоевременную уплату ВС | Пеня |

| ФЛП на ЕН групп 1, 2 и 4* | 50 % ставки ВС (в 2025 году — 400 грн) | Начисляется согласно ст. 129 НКУ |

| ФЛП на ЕН группы 3* | 5 % уплаченного ВС при задержке уплаты квартального ВС до 30 календарных дней (включительно). 10 % уплаченного ВС при задержке уплаты квартального ВС больше 30 календарных дней. Если затягивание в уплате будет признано налоговиками умышленным, то можно попасть на штраф в размере 25 % от суммы неуплаченного (несвоевременно уплаченного) денежного обязательства (п. 124.2 НКУ) (вам может быть интересной статья «Штрафы за умышленные нарушения: Верховный Суд против налоговой» // «Налоги & бухучет», 2024, № 87) | Начисляется согласно ст. 129 НКУ (с 91-го дня задержки) |

| * Внимание! ФЛП на ЕН групп 1 — 3 обязаны перейти на общую систему в случае наличия налогового долга больше 3060 грн, на каждое первое число месяца в течение двух последовательных кварталов (п.п. 8 п.п. 298.2.3 НКУ). | ||

| ФЛП на ОС | Те же, что и для ФЛП на ЕН группы 3 (см. выше). За неуплату ВС-авансов штрафов нет | Начисляется согласно ст. 129 НКУ (с 91-го дня задержки) |

Можно ли учесть уплаченный ВС в МНО?

Да, можно.

ФЛП на ЕН групп 2, 3 и 4 имеют право учитывать уплаченный ВС при сравнении суммы уплаченных налогов с «земельным» МНО (минимальное налоговое обязательство). Это разрешение действует с 01.01.2025 по 31 декабря года, в котором будет прекращено или отменено военное положение (п.п. 1.14 п. 161 подразд. 10 разд. XX НКУ).

ФЛП на ОС давно уже имеют право учитывать ВС для сравнения с МНО (п. 177.15 НКУ). Здесь в 2025 году ничего не изменилось.

Выводы

- С 01.01.2025 ВС за себя должны уплачивать даже ФЛП на ЕН.

- Освобождение есть только для мобилизованных ФЛП и ФЛП и ЕН групп 1 и 2 из оккупированных/боевых территорий или в случае отпуска или долговременной болезни (все это при выполнении определенных условий).

- Ставка ВС для ФЛП на ЕН групп 1, 2 и 4 в 2025 году — 800 грн/мес., для групп 3 — 1 % от ЕН-дохода, для ФЛП на ОС — 5 % от чистого дохода (прибыли).

- Если ФЛП на ЕН уплатил ВС в декабре 2024 года, эта сумма автоматически считается переплатой. На нее можно уменьшить текущее обязательство по ВС.

- ФЛП отчитываются по ВС в декларации о доходах и декларациях единоналожника.

- За неуплату или задержку уплаты ВС ФЛП на ЕН групп 1, 2 и 4 оштрафуют на 400 грн. А ФЛП на ЕН группы 3 и ФЛП на ОС — на 5 или 10 % от несвоевременно уплаченной суммы (в зависимости от того, насколько ФЛП опоздал с уплатой) или вообще на 25 %, если признают бездеятельность ФЛП умышленной.