Кого освобождают в 2026 году и почему

Как и ожидалось, военная возможность неуплаты ЕСВ на паузе еще и весь 2026 год (см. статью «ФЛП и Закон о Госбюджете-2026: что с ЕН, ВС и ЕСВ в 2026 году» // «Налоги & бухучет», 2025, № 99). Поэтому, как и в прошлом году,

в 2026 году ФЛП обязаны уплачивать ЕСВ за себя на базовых условиях

Но это вовсе не значит, что ЕСВ платить должны все. Нет! В действительности, есть широкий круг ФЛП-льготников, которые освобождены от ЕСВ за себя, — и в 2026 году тоже. Поэтому

если у ФЛП есть основание для ЕСВ-освобождения, в 2026 году он может не уплачивать ЕСВ за себя — за те месяцы, когда такое основание действует

И не отмахивайтесь, думая, что льгот немного. Как раз таки наоборот — их уже собралось немало. И каждая имеет свои условия и свои подводные камни. Поэтому давайте по очереди.

Пенсионеры и лица с инвалидностью

Начнем с самой распространенной льготы. Это именно тот случай, когда освобождение работает стабильно. Чтобы воспользоваться им, надо выполнить только два условия.

Условие 1.

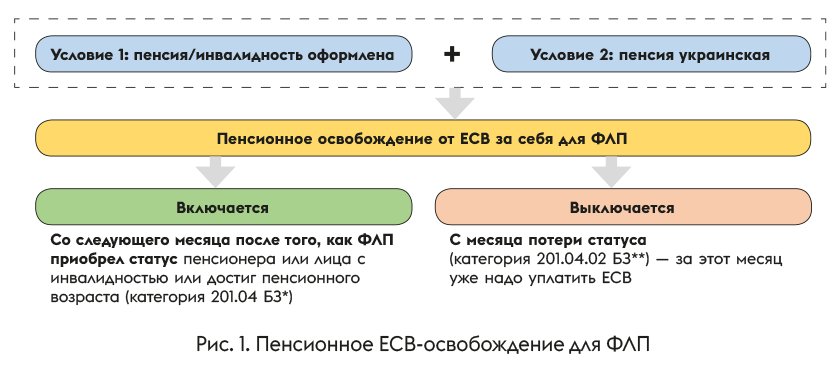

Чтобы не уплачивать ЕСВ за себя, ФЛП (пенсионер / достиг пенсионного возраста / лицо с инвалидностью) должен оформить пенсию или социальную помощь (ч. 4 ст. 4 Закона о ЕСВ)

Ведь к ЕСВ-льготникам относятся:

— ФЛП с инвалидностью (если получают пенсию или соцпомощь);

— ФЛП-пенсионеры (пенсия по возрасту, пенсия за выслугу лет);

— ФЛП, которые достигли пенсионного возраста (и получают пенсию или социальную помощь).

Главный момент — выплату должны назначить. ФЛП недостаточно просто отпраздновать день рождения с цифрой «65».

Кстати, группа инвалидности значения не имеет, а вот вид пенсии — да. Например, пенсия по потере кормильца работает не всегда, а пенсия по возрасту — всегда. Подробнее об этом — в статье «Шпаргалка: «Как ФЛП не уплачивать ЕСВ за себя в 2026 году» // «Налоги & бухучет», 2025, № 103).

Условие 2.

Пенсия должна быть украинской, потому что иностранные пенсии для льготы не подходят (категория 201.04.02 БЗ)

Когда включается/выключается? Многие думают, что освобождение «включается» со следующего года или с момента, когда налоговая увидит, — нет (рис. 1)!

* zir.tax.gov.ua/main/bz/view/?src=ques&id=36469

** zir.tax.gov.ua/main/bz/view/?src=ques&id=36669

Пример. Пенсия по возрасту назначена в ноябре — за ноябрь ЕСВ еще уплачивается — с декабря ФЛП имеет право не платить.

Приятный бонус: в налоговую о статусе пенсионера или инвалида сообщать больше не надо — все данные ГНС получает автоматически (категория 201.01 БЗ, категория 201.04.02 БЗ).

ФЛП, за которого ЕСВ заплатил «работодатель»

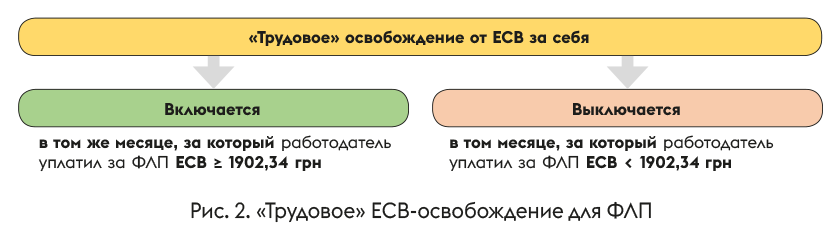

Единственное условие. Это освобождение — чемпион по количеству ошибок и недоразумений. С 01.10.2025 оно стало максимально простым (ч. 6 ст. 4 Закона о ЕСВ):

если за ФЛП в определенном месяце кто-то из «работодателей» уплатил ЕСВ в размере не меньше минимального (для месяцев 2026 года — не менее 1902,34 грн), то сам ФЛП от уплаты ЕСВ за этот месяц освобожден!

Больше деталей в статье «Обновленное ЕСВ-освобождение для ФЛП: что изменилось с 01.10.2025?» // «Налоги & бухучет», 2025, № 81.

Почему «работодатель» в кавычках? А потому, что это НЕ только лицо, у которого вы работаете по трудовому договору! С 01.10.2025 перечень «работодателей», уплата которыми ЕСВ освобождает самого ФЛП от уплаты ЕСВ за себя, существенно расширили. Теперь это все, кто упомянут в п. 1 ч. 1 ст. 4 Закона о ЕСВ.

Таблица 1. «Работодатели», которые «включают» ЕСВ-освобождение для ФЛП

| До 01.10.2025 | После 01.10.2025 |

| — работодатели по основному месту работы — резиденты Дія Сіті | — работодатели по основному месту работы — работодатели по совместительству — резиденты Дія Сіті — воинская часть, — собес; — ФЛП, юрлица, которые заказали ФЛП работы или услуги, на которые у него нет нужных КВЭДов — и т. п. |

| — собес, военкомат, работодатель по совместительству — только при наличии основного места работы, и то рискованно (только с ИНК) |

Важно! Уже не имеет значения, кто именно из «работодателей» уплатил ЕСВ за ФЛП.

Главное, чтобы это было лицо из п. 1 ч. 1 ст. 4 Закона о ЕСВ

А самый «смак» в том, что с 01.10.2025 для этого освобождения неважно, есть у ФЛП основное место работы или нет (раньше это было необходимое условие для льготы).

Когда включается/выключается льгота? См. рис. 2.

Но будьте осторожны —

в ч. 1 ст. 4 Закона о ЕСВ есть и другие плательщики ЕСВ, кроме тех, которые перечислены в п. 1. Так вот, они ≠ «работодатели», потому даже если и уплатят за вас минимальный взнос, освобождение от ЕСВ не сработает!!!

Похоже, налоговики настроены так же и не собираются делать никаких послаблений (категория 201.04 БЗ). Однако подождем их разъяснений, может, они еще и передумают.

А если ЕСВ < 1902,34 грн? В таком месяце освобождение не действует, и ФЛП должен самостоятельно уплатить ЕСВ за себя (см. табл. 2).

Таблица 2. Что делать, если работодатель уплатил ЕСВ < 1902,34 грн

| ЕСВ, уплаченный работодателем, грн | Что делать ФЛП? | Пример |

| 0,00 | Обязательно уплатить ЕСВ за себя за этот месяц = 1902,34 грн (ч. 6 ст. 4 Закона о ЕСВ)*. | С 1 по 31 января ФЛП-работник был в отпуске без сохранения зарплаты — работодатель не начислил ему никаких выплат за январь → ЕСВ за январь = 0,00. Следовательно, сам ФЛП должен уплатить ЕСВ за январь = 1902,34 грн** |

| 0,01 — 1902,33 | По желанию уплатить ЕСВ за себя за этот месяц = 1902,34 грн (ч. 6 ст. 4 Закона о ЕСВ), но налоговики говорят**: плати обязательно! * | 10 января ФЛП уволился и получил зарплату за январь 5000 грн → ЕСВ за январь = 1100 грн. Сам ФЛП должен уплатить ЕСВ за январь = 1902,34 грн. Внимание! Доплатить 802,34 грн нельзя — надо уплачивать именно минимальный ЕСВ! |

| * При этом, если речь о ФЛП на общей системе, то уплатить ЕСВ следует, только если в таком месяце получена прибыль (чистый доход > 0). ** Подробнее — в статье «Обновленное ЕСВ-освобождение для ФЛП: что изменилось с 01.10.2025?» // «Налоги & бухучет», 2025, № 81. | ||

Как проверить, что «работодатель» платит? Закажите справку ОК-5:

— на Электронном портале ПФУ (раздел «Запит на отримання електронних документів») или

— в «Дії» и проверьте, за какие месяцы взнос работодателя зачтен. Имейте в виду, что данные могут поступать на портал с некоторой задержкой. Не паникуйте.

Совет! Можете уплатить 2000 — 4000 грн ЕСВ заранее, пусть будет переплата, которая пригодится, если работодатель не уплатит за вас ЕСВ, а вы об этом узнаете с задержкой

Потому что даже если работодатель уплатит ЕСВ позже — освобождение появится, так сказать, «задним числом». А переплата так и останется переплатой — просто она временно «закроет дыру», чтобы ФЛП не оштрафовали за несвоевременную уплату ЕСВ. А если работодатель вообще не уплатит ЕСВ, тогда переплата станет своевременным платежом.

ФЛП в декрете

Это — разновидность «трудового» ЕСВ-освобождения, о котором мы говорили выше.

С 01.10.2025. ФЛП, которая родила ребенка и получает «детские деньги» (в течение трех лет), освобождена от ЕСВ «за себя», потому что минимальный взнос за нее платит собес.

В принципе, этим освобождением можно было воспользоваться и раньше, но только если у ФЛП было основное место работы. И то, риск был слишком высоким, мы не советовали прекращать ЕСВ-уплату без ИНК. Об этом мы рассказывали в статье «Работодатели», которые спасают ФЛП от ЕСВ» // «Налоги & бухучет», 2025, № 81.

С 01.01.2026. Здесь есть нюанс, что

с 01.01.2026 в порядке выплаты «детских» денег состоятся определенные изменения — из-за вступления в силу Закона Украины от 05.11.2025 № 4681-IX

Выплата при рождении станет одноразовой. Но добавится пособие для ухода за ребенком до достижения им однолетнего возраста. Это порождает определенную неопределенность.

Получается так, что

первый год (при выплате пособия по уходу до однолетнего возраста) за ФЛП будет уплачиваться ЕСВ «работодателем» из п. 1 ч. 1 ст. 4 Закона о ЕСВ (органом, который выплачивает пособие), поэтому ЕСВ-освобождение будет действовать. А второй и третий годы очевидно — нет

Что же касается ФЛП, которые родили в 2025 году и раньше и будут получать «детские деньги» от собеса в течение трех лет, то, считаем, для них ЕСВ-освобождение должно действовать и в дальнейшем. Впрочем, будем ожидать разъяснений фискалов.

Со всеми этими нюансами мы будем разбираться в ближайших номерах журнала, как только появится какая-то конкретика на уровне подзаконных актов и разъяснений от налоговиков.

Патронатные воспитатели, приемные родители, детдома семейного типа

Кроме декретных, собес выплачивает и другие виды помощи/обеспечений физическим лицам. И здесь работает та же логика:

если государство ежемесячно уплачивает за вас минимальный ЕСВ во время выплат денежного обеспечения, вам как ФЛП не нужно самостоятельно платить ЕСВ за себя!

Подробнее о таких выплатах мы рассказывали в статье «Работодатели», которые спасают ФЛП от ЕСВ» // «Налоги & бухучет», 2025, № 81.

ФЛП-исполнители работ/услуг без КВЭД

Еще один часто недооцененный случай «трудового» ЕСВ-освобождения. Работает он тогда, когда вы предоставляете другому ФЛП или юрлицу услуги / выполняете работы, а соответствующего КВЭД в ЕГР не имеете. В таком случае заказчик должен сам уплатить за вас ЕСВ — и

если заказчик уплатил за вас ЕСВ ≥ 1902,34 грн, за этот месяц вы ЕСВ за себя не платите

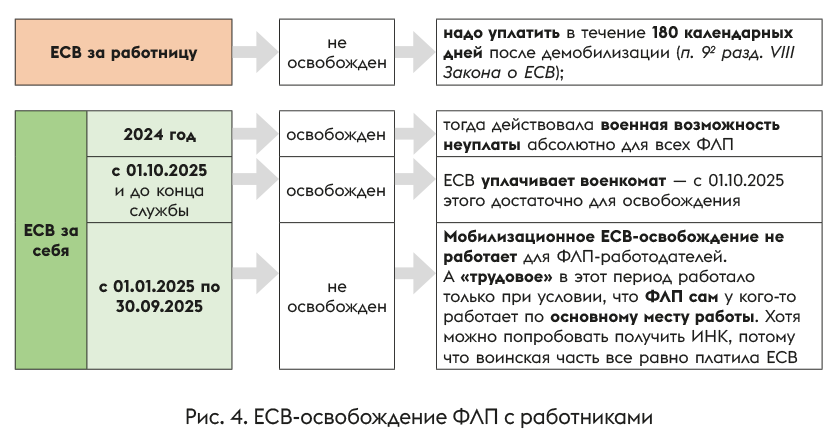

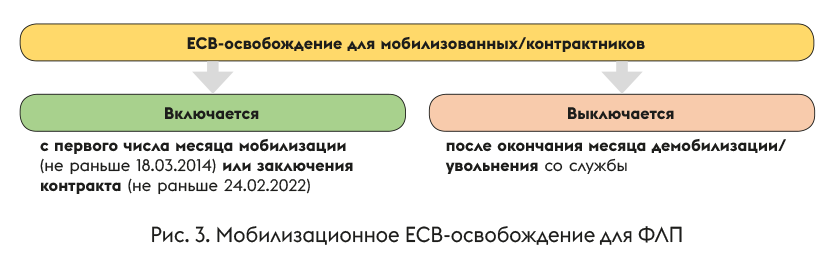

Мобилизованные и контрактники

В 2025 год наконец правила этого освобождения привели в порядок и значительно упростили. Теперь (п. 92 разд. VIII Закона о ЕСВ, абз. 3 п.п. 7 п. 2 разд. IV Инструкции № 449):

1) если у ФЛП нет работников, он освобождается от ЕСВ за себя на время службы в ВСУ (рис. 3)

Освобождение включается автоматически — никаких заявлений подавать не надо, даже если ФЛП начал служить до 2025 года. Это только если система дала сбой и не подтянула статус мобилизации, можно когда угодно (без никаких сроков) зайти в Электронный кабинет (раздел «Листування з ДПС») и подать заявление произвольной формы о факте мобилизации + документ о службе.

Больше деталей об этом найдете в статьях «Мобилизованные ФЛП: налоговые освобождения по-новому и возврат уплаченного» // «Налоги & бухучет», 2025, № 71, «Мобилизованные ФЛП автоматически будут освобождаться от НДФЛ, ВС, ЕН и ЕСВ» // «Налоги & бухучет», 2025, № 51.

Пример. ФЛП на ЕН группы 2 мобилизовали 15.02.2021, а уволили 05.12.2025. В таком случае ЕСВ за себя он не платит с 01.02.2021 по 31.12.2025.

Если же у ФЛП есть работники, мобилизационное освобождение не работает. Но начиная с 01.10.2025 работает «трудовое», потому что воинская часть уплачивает минимальный ЕСВ за всех мобилизованных/контрактников при выплате им обеспечения

Налоговики это подтверждают (письмо ГНСУ от 06.10.2025 № 1085/2/99-00-24-01-02-02; статья «Налоговики подтвердили новую ЕСВ-льготу для мобилизованных ФЛП-работодателей» // «Налоги & бухучет», 2025, № 83).

ФЛП из оккупации

Пункт 93 разд. VIII Закона о ЕСВ продолжает действовать в 2026 году. Если ФЛП зарегистрирован на временно оккупированной территории (ВОТ), он освобожден от: уплаты ЕСВ за себя; подачи отчетности по ЕСВ; штрафов.

Выяснить, входит ли ваша территория к ВОТ, можно в разд. ІІ Перечня территорий, на которых ведутся (велись) боевые действия или которые являются временно оккупированными, утвержденного приказом Минразвития от 28.02.2025 № 376.

Работает это освобождение автоматически, то есть никаких заявлений подавать не надо, инспекторы сами видят местонахождение ФЛП. Кстати, на практике они ориентируются именно на местонахождение в ЕГР (обычно это прописка), а не на фактическое местожительство ФЛП. Поэтому работать и жить можно где угодно.

Но есть важный юридический подводный камень:

ФЛП из ВОТ не могут легально работать на подконтрольной территории, пока не изменят адрес местонахождения в ЕГР — договоры с ними считаются ничтожными, а партнеры вынуждены (если речь о «старых» ВОТ) удерживать НДФЛ и ВС (18 % + 5 %) при выплате доходов

Поэтому если хотите продолжать бизнес, придется изменить местонахождение в ЕГР → со следующего месяца освобождение выключится и надо будет уплачивать ЕСВ.

Пример. ФЛП зарегистрировался в 2024 году через Дію. Адрес — по прописке в Крыму. Деятельность он не вел, а в декабре 2025 снялся с госрегистрации.

Такой ФЛП имеет право не уплачивать ЕСВ за себя за 2024 — 2025 годы, потому что его местонахождениям все время была ВОТ.

Об этом кейсе мы рассказывали в статье «Нужно ли ФЛП с крымским адресом платить ЕСВ за 2025 год?» // «Налоги & бухучет», 2025, № 95 (ср. ).

Пленные ФЛП

ФЛП без работников. Еще одно ЕСВ-освобождение предусмотрено п. 98 разд. VIII Закона о ЕСВ. Так,

от уплаты ЕСВ освобождаются ФЛП (без наемных работников): на весь период плена (с первого дня месяца плена) плюс на 6 месяцев после освобождения.

Речь о ФЛП, по которым согласно Закону Украины «О социальной и правовой защите лиц, в отношении которых установлен факт лишения личной свободы вследствие вооруженной агрессии против Украины, и членов их семей» установлен факт лишения личной свободы вследствие вооруженной агрессии против Украины.

Но автоматически оно не действует — в течение 90 дней после освобождения, лечения или реабилитации сам ФЛП или член его семьи должен подать соответствующее заявление.

ФЛП с работниками. Для таких ФЛП

освобождение для пленных не действует. А «трудовое»? К сожалению, тоже нет

Невзирая на то, что с 01.01.2026 ПФУ будет уплачивать за пленных минимальный ЕСВ за время плена + 6 месяцев после этого (п. 98 разд. VIII Закона о ЕСВ), он все равно не будет считаться их «работодателем» (ПФУ указан в п. 17 ч. 1 ст. 4 Закона о ЕСВ, а не в п. 1). Хотя не исключаем, что впоследствии налоговики могут увидеть ситуацию более лояльно.

ФЛП на общей системе без прибыли

Это не льгота, а правило. Если у ФЛП на общей системе (ОС) в определенном месяце нет чистого дохода, ЕСВ за этот месяц можно не уплачивать.

Чистого дохода (прибыли) нет → ЕСВ = 0

Хотя, по желанию, минимальный взнос можно заплатить добровольно.

Пример. В январе ФЛП получил выручку (доход) 20 тыс. грн, а расходы в этом месяце составили 22 тыс. грн. Чистый доход за январь: 20 - 22 = -2 тыс. грн (убыток) ≤ 0. Поэтому ЕСВ за январь = 0 грн.

ЕСВ за работников — платим

Выше мы говорили об освобождении от ЕСВ за себя. Это тот ЕСВ, который ФЛП уплачивает с собственных доходов. Но даже если у вас такое освобождение есть,

не забывайте уплачивать ЕСВ за своих работников — здесь освобождений нет!

Пример. ФЛП мобилизовали в феврале 2024 года, а его дело продолжает работница. Сам ФЛП по найму никогда не работал. Освобожден ли он от ЕСВ? Ответ — на рис. 4.