Кого звільняють у 2026 році і чому

Як і очікувалося, воєнна можливість несплати ЄСВ на паузі ще й весь 2026 рік (див. статтю «ФОП та Закон про Держбюджет-2026: що з ЄП, ВЗ та ЄСВ у 2026 році» // «Податки & бухоблік», 2025, № 99). Тому, як і минулого року,

у 2026 році ФОП зобов’язані сплачувати ЄСВ за себе на базових умовах

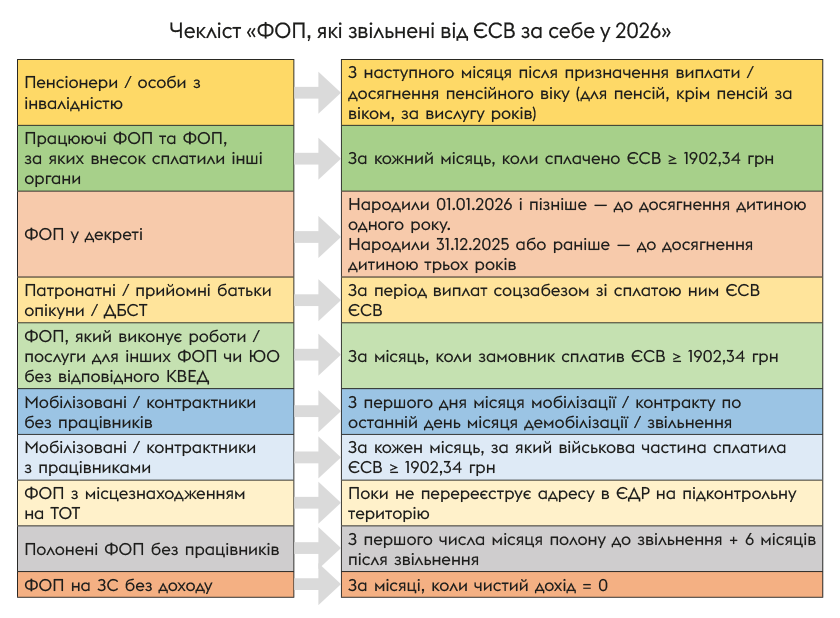

Але це зовсім не означає, що ЄСВ платити повинні всі. Ні! Насправді, є широке коло ФОП-пільговиків, які звільнені від ЄСВ за себе — і у 2026 році теж. Тож

якщо у ФОП є підстава для ЄСВ-звільнення, у 2026 році він може не сплачувати ЄСВ за себе — за ті місяці, коли така підстава діє

І не махайте рукою, думаючи, що пільг небагато. Якраз-таки навпаки — їх уже назбиралося чимало. І кожна має свої умови та свої підводні камені. Тож давайте по черзі.

Пенсіонери та особи з інвалідністю

Почнемо з найпоширенішої пільги. Це саме той випадок, коли звільнення працює стабільно. Щоб скористатися ним, треба виконати лише дві умови.

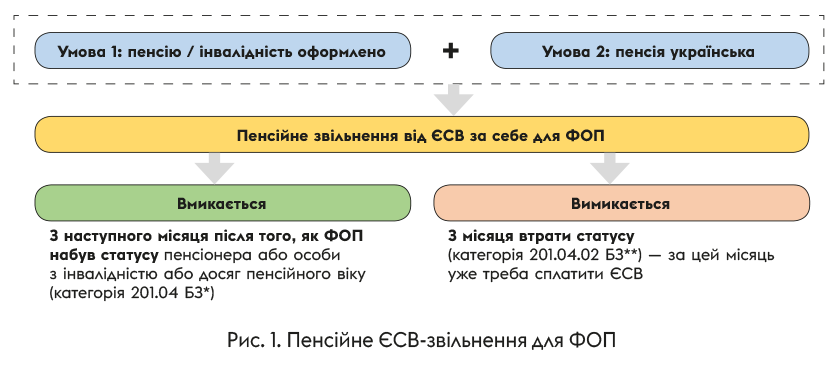

Умова 1:

Щоб не сплачувати ЄСВ за себе, ФОП (пенсіонер / досяг пенсійного віку / особа з інвалідністю) має оформити пенсію або соціальну допомогу (ч. 4 ст. 4 Закону про ЄСВ)

Адже до ЄСВ-пільговиків належать:

— ФОП з інвалідністю (якщо отримують пенсію або соцдопомогу);

— ФОП-пенсіонери (пенсія за віком, пенсія за вислугу років);

— ФОП, які досягли пенсійного віку (та отримують пенсію або соціальну допомогу).

Головний момент — виплату повинні призначити. ФОП недостатньо просто відсвяткувати день народження з цифрою «65».

До речі, група інвалідності значення не має, а от вид пенсії — так. Наприклад, пенсія за втратою годувальника працює не завжди, а пенсія за віком — завжди. Детальніше по це — у статті «Шпаргалка: «Як ФОП не сплачувати ЄСВ за себе у 2026 році» // «Податки & бухоблік», 2025, № 103).

Умова 2:

пенсія має бути українською, бо іноземні пенсії для пільги не підходять (категорія 201.04.02 БЗ)

Коли вмикається / вимикається? Багато хто думає, що звільнення «вмикається» з наступного року чи з моменту, коли податкова побачить, — ні (рис. 1)!

* zir.tax.gov.ua/main/bz/view/?src=ques&id=36469

** zir.tax.gov.ua/main/bz/view/?src=ques&id=36669

Приклад. Пенсію за віком призначено в листопаді — за листопад ЄСВ ще сплачується — з грудня ФОП має право не платити.

Приємний бонус: податкову про статус пенсіонера чи інваліда повідомляти більше не треба — усі дані ДПС отримує автоматично (категорія 201.01 БЗ, категорія 201.04.02 БЗ).

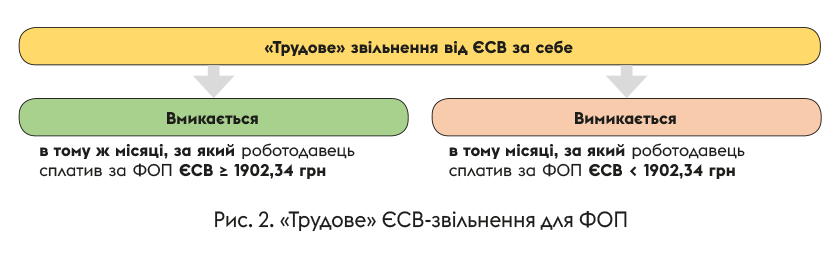

ФОП, за якого ЄСВ заплатив «роботодавець»

Єдина умова. Це звільнення — чемпіон за кількістю помилок і непорозумінь. З 01.10.2025 воно стало максимально простим (ч. 6 ст. 4 Закону про ЄСВ):

якщо за ФОП у певному місяці хтось із «роботодавців» сплатив ЄСВ у розмірі не менше мінімального (для місяців 2026 року — не менше 1902,34 грн), то сам ФОП від сплати ЄСВ за цей місяць звільнений!

Більше деталей у статті «Оновлене ЄСВ-звільнення для ФОП: що змінилося з 01.10.2025?» // «Податки & бухоблік», 2025, № 81.

Чому «роботодавець» у лапках? А тому, що це НЕ тільки особа, в якої ви працюєте за трудовим договором! З 01.10.2025 перелік «роботодавців», сплата якими ЄСВ звільняє самого ФОП від сплати ЄСВ за себе, суттєво розширили. Тепер це всі, хто згаданий у п. 1 ч. 1 ст. 4 Закону про ЄСВ.

Таблиця 1. «Роботодавці», які «вмикають» ЄСВ-звільнення для ФОП

| До 01.10.2025 | Після 01.10.2025 |

| — роботодавці за основним місцем роботи — резиденти Дія-сіті | — роботодавці за основним місцем роботи — роботодавці за сумісництвом — резиденти Дія-сіті — військова частина, — соцзабез; — ФОП, юрособи, які замовили ФОПу роботи або послуги, на які у нього немає потрібних КВЕДів — тощо |

| — соцзабез, воєнкомат, роботодавець за сумісництвом — тільки за наявності основного місця роботи, і то ризиковано (тільки з ІПК) |

Важливо! Вже не має значення, хто саме з «роботодавців» сплатив ЄСВ за ФОП.

Головне, щоб це була особа з п. 1 ч. 1 ст. 4 Закону про ЄСВ

А самий «смак» у тому, що з 01.10.2025 для цього звільнення неважливо, є у ФОП основне місце роботи чи ні (раніше це була необхідна умова для пільги).

Коли вмикається / вимикається пільга? Див. рис. 2.

Але будьте обережні —

у ч. 1 ст. 4 Закону про ЄСВ є й інші платники ЄСВ, окрім тих, що перелічені в п. 1. Так ось, вони ≠ «роботодавці», тому навіть якщо й сплатять за вас мінімальний внесок, звільнення від ЄСВ не спрацює!!!

Схоже, податківці налаштовані так само і не збираються робити ніяких послаблень (категорія 201.04 БЗ). Проте почекаємо їх роз’яснень, може, вони ще й передумають.

А якщо ЄСВ < 1902,34 грн? У такому місяці звільнення не діє, і ФОП має самостійно сплатити ЄСВ за себе (див. табл. 2).

Таблиця 2. Що робити, якщо роботодавець сплатив ЄСВ < 1902,34 грн

| ЄСВ, сплачений роботодавцем, грн | Що робити ФОП? | Приклад |

| 0,00 | Обов’язково сплатити ЄСВ за себе за цей місяць = 1902,34 грн (ч. 6 ст. 4 Закону про ЄСВ)*. | З 1 по 31 січня ФОП-працівник був у відпустці без збереження зарплати — роботодавець не нарахував йому жодних виплат за січень → ЄСВ за січень = 0,00. Відтак, сам ФОП повинен сплатити ЄСВ за січень = 1902,34 грн** |

| 0,01 — 1902,33 | За бажанням сплатити ЄСВ за себе за цей місяць = 1902,34 грн (ч. 6 ст. 4 Закону про ЄСВ), але податківці кажуть**: плати обов’язково! * | 10 січня ФОП звільнився і отримав зарплату за січень 5000 грн → ЄСВ за січень = 1100 грн. Сам ФОП повинен сплатити ЄСВ за січень = 1902,34 грн. Увага! Доплатити 802,34 грн не можна — треба сплачувати саме мінімальний ЄСВ! |

| * При цьому, якщо мова про ФОП на загальній системі, то cплатити ЄСВ слід, лише якщо в такому місяці отримано прибуток (чистий дохід > 0). ** Детальніше — у статті «Оновлене ЄСВ-звільнення для ФОП: що змінилося з 01.10.2025?» // «Податки & бухоблік», 2025, № 81. | ||

Як перевірити, що «роботодавець» платить? Замовте довідку ОК-5:

— на Електронному порталі ПФУ (розділ «Запит на отримання електронних документів») або

— в «Дії» й перевірте, за які місяці внесок роботодавця зараховано. Майте на увазі, що дані можуть надходити на портал з деякою затримкою. Не панікуйте.

Порада! Можете сплатити 2000 — 4000 грн ЄСВ наперед, нехай буде переплата, яка стане в пригоді, якщо роботодавець не сплатить за вас ЄСВ, а ви про це дізнаєтесь із затримкою

Бо навіть якщо роботодавець сплатить ЄСВ пізніше — звільнення з’явиться, так би мовити, «заднім числом». А переплата так і залишиться переплатою — просто вона тимчасово «закриє дірку», щоб ФОП не оштрафували за несвоєчасну сплату ЄСВ. А якщо роботодавець взагалі не сплатить ЄСВ, тоді переплата стане своєчасним платежем.

ФОП у декреті

Це — різновид «трудового» ЄСВ-звільнення, про яке ми говорили вище.

З 01.10.2025. ФОП, яка народила дитину і отримує «дитячі гроші» (протягом трьох років), звільнена від ЄСВ «за себе», бо мінімальний внесок за неї платить соцзабез.

У принципі, цим звільненням можна було скористатися і раніше, але тільки якщо у ФОП було основне місце роботи. І то, ризик був занадто високим, ми не радили припиняти ЄСВ-сплату без ІПК. Про це ми розповідали у статті «Роботодавці», які рятують ФОП від ЄСВ» // «Податки & бухоблік», 2025, № 81.

З 01.01.2026. Тут є нюанс, що

з 01.01.2026 в порядку виплати «дитячих» грошей відбудуться певні зміни — через набрання чинності Законом України від 05.11.2025 № 4681-IX

Виплата при народженні стане одноразовою. Але додасться допомога для догляду за дитиною до досягнення нею однорічного віку. Це породжує певну невизначеність.

Виходить так, що

перший рік (при виплаті допомоги по догляду до однорічного віку) за ФОП буде сплачуватися ЄСВ «роботодавцем» з п. 1 ч. 1 ст. 4 Закону про ЄСВ (органом, який виплачує допомогу), тож ЄСВ-звільнення діятиме. А другий та третій роки, вочевидь — ні

Що ж стосується ФОП, які народили у 2025 році і раніше та отримуватимуть «дитячі гроші» від соцзабезу протягом трьох років, то, вважаємо, для них ЄСВ-звільнення повинно діяти й надалі. Втім, чекатимемо роз’яснень фіскалів.

З цими усіма нюансами ми розбиратимемося у найближчих номерах журналу, як тільки з’явиться якась конкретика на рівні підзаконних актів та роз’яснень від податківців.

Патронатні вихователі, прийомні батьки, дитбудинки сімейного типу

Окрім декретних, соцзабез виплачує й інші види допомоги / забезпечень фізособам. І тут працює та сама логіка:

якщо держава щомісяця сплачує за вас мінімальний ЄСВ під час виплат грошового забезпечення, вам як ФОП не потрібно самостійно платити ЄСВ за себе!

Детальніше про такі виплати ми розповідали у статті «Роботодавці», які рятують ФОП від ЄСВ» // «Податки & бухоблік», 2025, № 81.

ФОП-виконавці робіт / послуг без КВЕД

Ще один часто недооцінений випадок «трудового» ЄСВ-звільнення. Працює він тоді, коли ви надаєте іншому ФОП або юрособі послуги / виконуєте роботи, а відповідного КВЕД у ЄДР не маєте. В такому разі замовник повинен сам сплатити за вас ЄСВ — і

якщо замовник сплатив за вас ЄСВ ≥ 1902,34 грн, за цей місяць ви ЄСВ за себе не платите

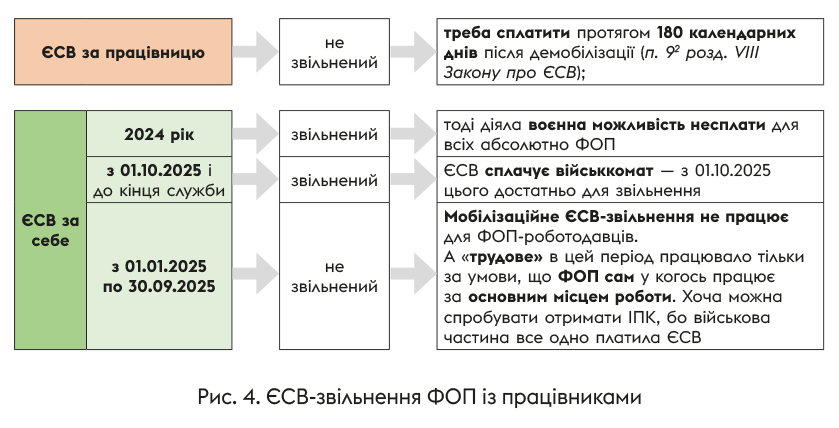

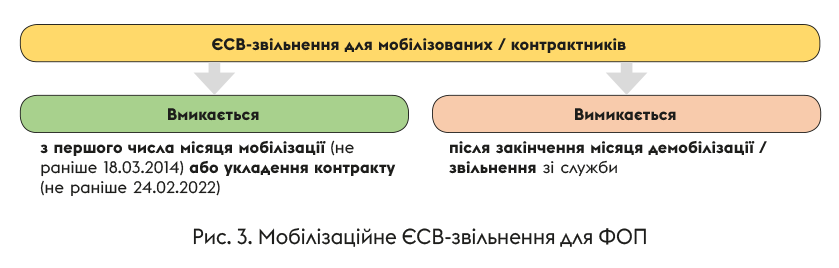

Мобілізовані та контрактники

У 2025 рік нарешті правила цього звільнення привели у порядок і значно спростили. Тепер (п. 92 розд. VIII Закону про ЄСВ, абз. 3 п.п. 7 п. 2 розд. IV Інструкції № 449):

1) якщо у ФОП немає працівників, він звільняється від ЄСВ за себе на час служби в ЗСУ (рис. 3)

Звільнення вмикається автоматично — жодних заяв подавати не треба, навіть якщо ФОП почав служити до 2025 року. Це тільки якщо система дала збій і не підтягнула статус мобілізації, можна будь-коли (без жодних строків) зайти в Електронний кабінет (розділ «Листування з ДПС») і подати заяву довільної форми про факт мобілізації + документ про службу.

Більше деталей щодо цього знайдете у статтях «Мобілізовані ФОП: податкові звільнення по-новому та повернення сплаченого» // «Податки & бухоблік», 2025, № 71, «Мобілізовані ФОП автоматично звільнятимуться від ПДФО, ВЗ, ЄП та ЄСВ» // «Податки & бухоблік», 2025, № 51.

Приклад. ФОП на ЄП групи 2 мобілізували 15.02.2021, а звільнили 05.12.2025. У такому разі ЄСВ за себе він не платить з 01.02.2021 по 31.12.2025.

Якщо ж у ФОП є працівники, мобілізаційне звільнення не працює. Але починаючи з 01.10.2025 працює «трудове», бо військова частина сплачує мінімальний ЄСВ за всіх мобілізованих / контрактників при виплаті їм забезпечення

Податківці це підтверджують (лист ДПСУ від 06.10.2025 № 1085/2/99-00-24-01-02-02; стаття «Податківці підтвердили нову ЄСВ-пільгу для мобілізованих ФОП-роботодавців» // «Податки & бухоблік», 2025, № 83).

ФОП з окупації

Пункт 93 розд. VIII Закону про ЄСВ продовжує діяти у 2026 році. Якщо ФОП зареєстрований на тимчасово окупованій території (ТОТ), він звільнений від: сплати ЄСВ за себе; подання звітності щодо ЄСВ; штрафів.

З’ясувати, чи входить ваша територія до ТОТ, можна у розд. ІІ Переліку територій, на яких ведуться (велися) бойові дії або які є тимчасово окупованими, затвердженого наказом Мінрозвитку від 28.02.2025 № 376.

Працює це звільнення автоматично, тобто жодних заяв подавати не треба, інспектори самі бачать місцезнаходження ФОП. До речі, на практиці вони орієнтуються саме на місцезнаходження в ЄДР (зазвичай це прописка), а не на фактичне місце проживання ФОП. Тож працювати і жити можна, де завгодно.

Але є важливий юридичний підводний камінь:

ФОП з ТОТ не можуть легально працювати на підконтрольній території, доки не змінять адресу місцезнаходження в ЄДР — договори з ними вважаються нікчемними, а партнери змушені (якщо мова про «старі» ТОТ) утримувати ПДФО та ВЗ (18 % + 5 %) при виплаті доходів

Тож якщо хочете продовжувати бізнес, доведеться змінити місцезнаходження в ЄДР → з наступного місяця звільнення вимкнеться і треба буде сплачувати ЄСВ.

Приклад. ФОП зареєструвався у 2024 році через Дію. Адреса — за пропискою в Криму. Діяльності він не вів, а в грудні 2025 знявся з держреєстрації.

Такий ФОП має право не сплачувати ЄСВ за себе за 2024 — 2025 роки, бо його місцезнаходженням весь час була ТОТ.

Про цей кейс ми розповідали у статті «Чи потрібно ФОП із кримською адресою платити ЄСВ за 2025 рік?» // «Податки & бухоблік», 2025, № 95.

Полонені ФОП

ФОП без працівників. Ще одне ЄСВ-звільнення передбачено п. 98 розд. VIII Закону про ЄСВ. Так,

від сплати ЄСВ звільняються ФОП (без найманих працівників): на весь період полону (з першого дня місяця полону) плюс на 6 місяців після звільнення.

Мова про ФОП, щодо яких згідно із Законом України «Про соціальний і правовий захист осіб, стосовно яких встановлено факт позбавлення особистої свободи внаслідок збройної агресії проти України, та членів їхніх сімей» встановлено факт позбавлення особистої свободи внаслідок збройної агресії проти України.

Але автоматично воно не діє — протягом 90 днів після звільнення, лікування або реабілітації сам ФОП або член його сім’ї має подати відповідну заяву.

ФОП із працівниками. Для таких ФОП

звільнення для полонених не діє. А «трудове»? На жаль, теж ні

Незважаючи на те, що з 01.01.2026 ПФУ сплачуватиме за полонених мінімальний ЄСВ за час полону + 6 місяців потому (п. 98 розд. VIII Закону про ЄСВ), він все одно не вважатиметься їх «роботодавцем» (ПФУ зазначено у п. 17 ч. 1 ст. 4 Закону про ЄСВ, а не в п. 1). Хоча не виключаємо, що згодом податківці можуть побачити ситуацію лояльніше.

ФОП на загальній системі без прибутку

Це не пільга, а правило. Якщо у ФОП на загальній системі (ЗС) у певному місяці немає чистого доходу, ЄСВ за цей місяць можна не сплачувати.

Чистого доходу (прибутку) немає → ЄСВ = 0

Хоча, за бажанням, мінімальний внесок можна заплатити добровільно.

Приклад. У січні ФОП отримав виручку (дохід) 20 тис. грн, а витрати цього місяця склали 22 тис. грн. Чистий дохід за січень: 20 - 22 = -2 тис. грн (збиток) ≤ 0. Тому ЄСВ за січень = 0 грн.

ЄСВ за працівників — платимо

Вище ми говорили про звільнення від ЄСВ за себе. Це той ЄСВ, який ФОП сплачує з власних доходів. Але навіть якщо у вас таке звільнення є,

не забувайте сплачувати ЄСВ за своїх працівників — тут звільнень немає!

Приклад. ФОП мобілізували у лютому 2024 року, а його справу продовжує працівниця. Сам ФОП за наймом ніколи не працював. Чи звільнений він від ЄСВ? Відповідь — на рис. 4.