Обновленные правила с декабря-2015

Новый подход к индексации доходов, действующий с 1 декабря 2015 года, мы детально проанализировали в «ОТ», 2015, № 24, с. 9. Акцентируем: постановлением № 1013 Кабмин изменил порядок определения сумм индексации в месяце повышения дохода (заметим — теперь важно повышение только должностных окладов). Он описан в новых абз. 3 — 6 п. 5 Порядка № 1078, а также в обновленных примерах, приведенных в приложении 4 к этому Порядку.

Напомним: главная новация, привнесенная постановлением № 1013, заключается в том, что базовым для индексации зарплаты будет месяц, в котором повысили оклад (тарифную ставку) по должности (новый абз. 3 п. 5 Порядка № 1078).

Важно! С 01.12.2015 г. сравнительные расчеты для определения права на дальнейшую индексацию проводят только при повышении должностных окладов (тарифных ставок).

Хотя термина «базовый месяц» новые правила индексации уже не содержат. Далее освежим в памяти основные моменты обновленного Порядка № 1078.

Если оклады не повышаются

С 1 декабря 2015 года установление или повышение других постоянных зарплатных составляющих (надбавок, доплат, премий и т. д.) без увеличения должностного оклада (тарифной ставки) роли не играет. То есть в случае увеличения зарплаты только лишь за счет постоянной надбавки, доплаты, премии и т. д., без увеличения оклада сумму индексации не нужно уменьшать на размер такого увеличения зарплаты.

Следовательно, в таком месяце проводить сравнительные расчеты для определения права на индексацию не нужно (новый абз. 5 п. 5 Порядка № 1078). Это значит, что работнику продолжают выплачивать суммы индексации, исчисленные в зависимости от последнего повышения должностных окладов.

Если оклад повышается

1. Расчет ИПЦ. В месяце повышения должностного оклада значение индекса потребительских цен (ИПЦ), рассчитываемого нарастающим итогом, принимают за 1 или 100 % (новый абз. 1 п. 5 Порядка № 1078).

Исчисление ИПЦ для проведения дальнейшей индексации начинается с месяца, следующего за месяцем повышения должностного оклада работника (новый абз. 2 п. 5 Порядка № 1078).

2. Проведение индексации в месяце повышения окладов. Сумма индексации в месяце повышения тарифных ставок (окладов) не начисляется, если размер повышения денежного дохода превышает сумму индексации, которая сложилась в месяце повышения дохода (новый абз. 3 п. 5 Порядка № 1078).

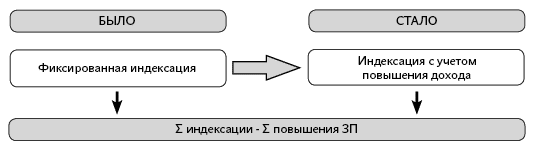

Если размер повышения дохода не превышает сложившуюся в месяце повышения сумму индексации, то сумма индексация в таком месяце определяется как разница между суммой индексации этого месяца и размером повышения дохода (новый абз. 4 п. 5 Порядка № 1078). Продемонстрируем на рис. 1, как изменилась трактовка этой нормы.

Следовательно, если работник имел право на индексацию в месяце повышения оклада и размер повышения зарплаты ее не перекрывает, определяют новую сумму индексации.

Внимание! Понятия «фиксированная сумма индексации» отныне не существует. При каждом повышении зарплаты (за счет роста должностного оклада) из суммы индексации, которая могла быть начислена в месяце повышения, нужно вычесть сумму повышения зарплаты.

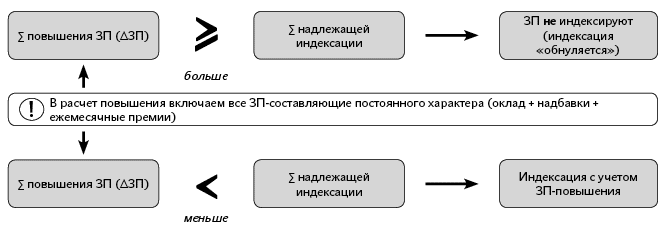

В месяце повышения должностных окладов в расчет суммы повышения дохода включаются все составляющие заработной платы, не имеющие разового характера (новый абз. 5 п. 5 Порядка № 1078). Как схематически выглядят сравнительные расчеты в месяце повышения оклада (ставки), покажем на рис. 2.

Рис. 1. Определяем индексацию-разницу в месяце повышения должностного оклада (тарифной ставки)

Рис. 2. Сравнительные расчеты в месяце повышения должностного оклада (тарифной ставки)

Дальнейшая индексация

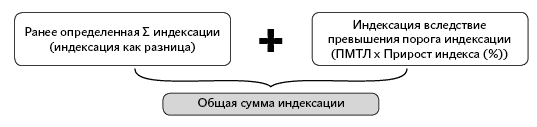

До очередного повышения должностных окладов (тарифных ставок) к сумме индексации, которая была определена в месяце повышения окладов (индексация-разница), прибавляется сумма индексации, которая складывается в результате превышения ИПЦ порога индексации, установленного п. 11 Порядка № 1078 (новый абз. 6 п. 5 данного Порядка). Изобразим это графически на рис. 3.

Рис. 3. Индексация в периоде до очередного повышения должностных окладов (тарифных ставок)

Напомним: ранее мы именовали индексацию вследствие превышения установленного порога индексации как текущую индексацию. Смысл этого термина не изменился. Такую сумму индексации, как и ранее, определяем путем умножения прожитминимума для трудоспособного лица (ПМТЛ) на величину прироста ИПЦ. Прирост ИПЦ (так называемый коэффициент индексации) все так же рассчитывают путем перемножения ежемесячных ИПЦ, публикуемых Госстатом, до превышения порога индексации.

Заметим: в декабре-2015 порог индексации составлял 101 %. Об изменениях этого показателя с января 2016 года мы подробно поведаем в соответствующем разделе этой статьи.

«Новички», «переведенные» и экс-декретчицы

Новым п. 102 Порядка № 1078 закрепили механизм исчисления ИПЦ для следующих работников:

— переведенных на другую работу на том же предприятии, в учреждении или организации, а также переведенных на работу на другое предприятие, учреждение или организацию или в другую местность и в связи с изменениями в организации производства и труда в случае продолжения такими работниками работы;

— вновь принятых;

— вышедших из отпуска для ухода за ребенком до 3 лет и после отпуска без сохранения заработной платы, предусмотренных законодательством об отпусках (в частности, речь идет об отпусках для ухода за ребенком до 6 или 16 лет согласно ст. 25 Закона об отпусках).

Для таких категорий работников исчисление ИПЦ для проведения индексации осуществляется с месяца, следующего за месяцем повышения тарифной ставки (оклада), по должности, которую занимает работник.

Внимание! Обновленный Порядок № 1078 устанавливает единый подход к проведению индексации, в том числе и для «новичков» и »переведенных»: для всех ориентируемся на месяц последнего повышения оклада по занимаемой должности.

Как видим, с 01.12.2015 г. Порядок № 1078 не содержит норм относительно:

— расчета ИПЦ с месяца приема на работу для «новичков»;

— сохранения сумм индексации за работниками, переведенными на другую должность на этом же предприятии, или переведенных на работу в другое предприятие (при продолжении работы). Важен только факт повышения должностных окладов по занимаемой должности.

Как применить новые нормы

Рассмотренные индексационные новшества вызвали массу вопросов по переходу «на новые рельсы». В тройке топовых: обязательно ли было повышать декабрьские оклады и обнулять индексацию хозрасчетникам? Нужно ли было в декабре-2015 пересчитывать индексы (коэффициенты индексации) для каждого работника в зависимости от его личного повышения оклада? Как быть с декабрьскими «новичками» и экс-декретчицами?

На эти вопросы, поступившие в почту редакции и на «горячую линию», мы давали ответы. Сейчас же «формализируем» их и добавим свежие рекомендации по январю 2016 года. Давайте снимать вопросы по-порядку.

Для кого «повышать и обнулять» — обязанность

Чтобы сумма индексации зарплаты не нарастала снежным комом, для бюджетников в Порядке № 1078 ввели спецнорму о повышении окладов работников с учетом суммы индексации, которая складывается на момент повышения, если коэффициент индексации превысит 10 %. Соответствующее решение должен принять Кабмин (новый абз. 11 п. 5 Порядка № 1078).

А вот хозрасчетные предприятия вправе принимать решение о повышении зарплаты в связи с ростом уровня инфляции в порядке, определенном в колдоговорах, но не ниже норм, установленных Законом об индексации и Порядком № 1078 (новый абз. 12 п. 5 этого Порядка). То есть предприятия могут в коллективных договорах прописать особенности проведения индексации. Однако размеры индексации и суммы повышения должны быть не меньше, чем рассчитанные согласно нормам Порядка № 1078.

Внимание! Кабмин не может обязать хозрасчетные предприятия повышать должностные оклады (ставки) в связи с ростом инфляции (как в случае с бюджетными учреждениями).

Это означает, что предприятия могут самостоятельно решить: продолжать индексировать зарплату, повысить оклады работникам или же воспользоваться вариантом повышения дохода опережающим путем с учетом прогнозного уровня инфляции (для этого варианта приложение 5 к Порядку № 1078 изложили в новой редакции).

Важно! Обязанность «обнуления» сумм зарплатной индексации в декабре 2015 года касается только бюджетных работодателей ( п. 3 постановления КМУ от 09.12.2015 г. № 1013).

Пересчет индексов в декабре, «новички», «переведенные» и экс-декретчицы

В общем случае пересчитывать индексы в декабре не нужно было. Хозрасчетные предприятия и дальше должны выплачивать суммы индексации, рассчитанные от последнего базового месяца (при условии, что оклады не повышаются).

Применять новые правила индексации нужно, когда оклад повышается в периоде начиная с 1 декабря 2015 года, а также для новопринятых, «переведенных» и вышедших из декрета работников начиная с 1 декабря 2015 года.

Как мы уже говорили, главные новации, в том числе и для хозрасчетных предприятий ( пп. 5 и 102 Порядка № 1078), которые следует учитывать при проведении индексации по-новому, связаны с такими явлениями:

1) повышение должностного оклада (тарифной ставки) работника;

2) прием на работу «новичка»;

3) выход на работу из отпуска для ухода за ребенком до 3 лет или отпуска без сохранения зарплаты, предусмотренного законодательством об отпусках;

4) перевод на другую работу (должность), на другое предприятие.

Применять новые нормы следует уже с 1 декабря 2015 года. А как поступить с определением базового месяца для индексации зарплаты работников, которые трудились на предприятии до 1 декабря 2015 года и продолжают трудиться?

Прежде всего мы должны исходить из положений ст. 58 Конституции Украины, предусматривающей, что нормативно-правовые акты не имеют обратного действия во времени. Значит, действие закона или иного нормативно-правового акта распространяется только на те отношения (события), которые возникли после вступления их в силу.

Поэтому, по нашему убеждению (также эту позицию поддерживают и в устных разъяснениях специалисты Минсоцполитики), хозрасчетным предприятиям, определяя размер индексации с декабря 2015 года, необходимо ориентироваться на следующее.

Если начиная с 1 декабря 2015 года произошло одно из вышеуказанный событий, связанных с применением новых правил индексации (повышение оклада по занимаемой должности, прием на работу, выход из декрета, перевод на другую должность/предприятие), то для таких случаев зарплату с декабря 2015 года индексируем по-новому, если же не произошло — применяем ранее действующие условия индексации.

Внимание! Обновленный Порядок № 1078 применяем только к событиям и обстоятельствам, наступившим с декабря 2015 года.

Таким образом, новая «точка отсчета» (назовем ее по-старому — базовый месяц) появится, если начиная с 1 декабря 2015 года или позже будет повышен должностной оклад по должности, которую занимает работник. Или же когда работник с 1 декабря 2015 года будет новопринятым, «переведенным» или же вышедшим на работу с декретного отпуска (для них сумму индексации даже без увеличения оклада также определяем по-новому: от месяца последнего повышения оклада по занимаемой должности). Значит, прирост индекса определяем с месяца, следующего за месяцем повышения оклада. Если же предприятие вводило в штатное расписание новые должности (которые ранее не предусматривались штатами), то ориентироваться надо на месяц введения такой должности в штатное расписание.

Не изменятся базовые месяцы, если в декабре 2015 года и позже оклад (ставку) не повышали. Тогда, как и ранее, ориентируемся (выбираем наиболее поздний из таких месяцев):

— или на месяц, в котором работнику в последний раз повышали зарплату (тарифную ставку, должностной оклад, сдельную расценку) либо установили (увеличили) постоянную надбавку, доплату, премию;

— или на месяц приема на работу (для лиц, трудоустроенных до 21.06.2012 г.);

— или на месяц, предшествующий месяцу приема на работу (для работников, принятых с 21.06.2012 г. и позже).

Аналогичными будут и выводы в отношении имеющихся у работников сумм фиксированной индексации. Без повышения окладов (ставок) с декабря 2015 года определенные ранее суммы фиксированной индексации (согласно действующей на тот момент редакции Порядка № 1078) перерасчету не подлежат.

Пример 1. В сентябре 2015 года (последнем базовом месяце) работнику определили фиксированную сумму индексации в размере 250,37 грн., которую выплачивали в октябре и ноябре 2015 года.

Если должностной оклад работника в декабре 2015 года не повысили, то за декабрь-2015 ему продолжают начислять ранее определенную сумму индексации (250,37 грн.) за полностью отработанный месяц. Право на новую индексацию (по-старому — текущую индексацию от сентября 2015 года) не наступило ни в декабре 2015 года, ни в январе 2016 года (см. таблицу на с. 14 — 15 этого номера). Когда наступит право на такую индексацию (текущую от сентября 2015 года), то ее сумма прибавляется к имеющейся у работника индексации в размере 250,37 грн. И так до очередного повышения должностного оклада (тарифной ставки).

Ценный совет: если у предприятия есть возможность повысить должностные оклады (тарифные ставки) с декабря 2015 года на сумму, превышающую положенную индексацию, — следует ею воспользоваться.

Не удалось повысить оклады (ставки) за декабрь-2015 — сделайте это в январе 2016 года. Так вы начнете исчисление индексации с января (расчет ИПЦ нарастающим итогом с февраля) 2016 года с «чистого листа».

Важно! Повышение окладов всем работникам даст возможность выровнять ситуацию и начислять таким работникам индексацию по единому коэффициенту!

Но даже у работодателей, которые не могут себе позволить такую роскошь — повысить оклады, перекрыв положенную индексацию, есть выход! Достаточно увеличить оклады даже на небольшую сумму — так вы «обнулите» базовый месяц для всех работников. Однако для такого варианта уже придется рассчитать работникам суммы индексации с учетом повышения окладов (по-старому мы именовали их фиксированной индексацией). Это будет разница между суммой индексации этого месяца (сложившейся в месяце повышения оклада) и размером повышения зарплаты (новый абз. 4 п. 5 Порядка № 1078).

Новый порог индексации 103 %

Вы уже знаете, что законодатели «обрадовали» нас новым порогом для проведения индексации (см. «ОТ», 2016, № 1, с. 13). Согласно обновленной редакции ч. 1 ст. 4 Закона об индексации (изменения внесены с 1 января 2016 года согласно п. 21 Закона № 911) индексация денежных доходов населения проводится в случае, если величина индекса потребительских цен превысила порог индексации, установленный в размере 103 процента».

То есть порог индексации в размере 101 % увеличили до 103 % (по мнению специалистов Минсоцполитики, это актуально будет уже для использования в расчетах индекса за январь-2016, о чем подробнее расскажем далее). Такая поправка означает, что необходимость индексации для зарплат, денежного обеспечения, стипендий, пенсий, выплат по соцстрахованию теперь будет возникать при более высоком индексе инфляции.

Покажем, как это будет работать на практике.

Пример 2. Предприятие последний раз повышало должностные оклады работникам в декабре 2015 года. Сумма зарплатного повышения превысила надлежащую к выплате в декабре 2015 года индексацию, т. е. индексация «обнулилась».

Для проведения дальнейшей индексации зарплат работников необходимо считать прирост ИПЦ с января 2016 года. Тогда право на индексацию зарплаты для работников может наступить в марте-2016, если индекс инфляции за январь 2016 года (будет известен в начале февраля 2016 года) превысит установленный порог индексации. По обновленным законодательным нормам он теперь должен превысить 103 %. Следовательно, при небольшой инфляции право на индексацию будет наступать гораздо позже или же рассчитанные индексы будем пересчитывать намного реже.

Предположим, что после повышения окладов в декабре-2015 индексы инфляции за январь, февраль и март 2016 года будут равны 101,1 %. Тогда рассчитанный нарастающим итогом индекс инфляции (1,011 х 1,011 х 1,011 х 100 % = 103,3 %) превысит порог индексации только в марте-2016. Право на индексацию с учетом этого коэффициента индексации (3,3 % = 103,3 - 100) будем применять аж для индексации зарплаты за май 2016 года. При старом пороге (101 %) мы бы индексировали зарплату уже за март 2016 года на 1,1 % (1,011 х х 100 - 100), так как индекс превысил бы порог уже в январе 2016 года.

Внимание! Минсоцполитики выразило свою позицию в отношении применения нового порога индексации (103 %) и его влияния на проведение индексации за январь и февраль 2016 года (см. консультации специалистов ведомства в газете «Праця і зарплата», 2015, № 1-2, с. 14 и на с. 13 этого номера). Представленные в этих консультациях рассчитанные величины прироста индексов для проведения индексации за январь и февраль 2016 года свидетельствуют о том, что новый порог индексации (103 %) «логически связан» авторами с индексом за январь 2016 года, т. е. применим его новый порог (103 %) фактически аж для целей индексации зарплаты за март 2016 года!

Конечно, можно поспорить с мнением профильного ведомства, если считать, что новый порог 103 % необходимо применять уже с 1 января 2016 года — с даты вступления в силу новой нормы. А это бы приводило к тому, что коэффициенты индексации для января и февраля 2016 года должны были остаться на уровне декабря 2015 года! (декабрьскую таблицу с готовыми индексами найдете в «ОТ», 2015, № 23, с. 14).

Однако очень большая вероятность того, что приживется и получит официальное подкрепление в самом Порядке № 1078 версия профильного ведомства, ведь она на этот раз сыграет в пользу работников: коэффициенты индексации за январь-2016 возрастают по сравнению с декабрем-2015 (см. таблицу на с. 14 — 15 этого номера).

Так что, очевидно, безопаснее сделать так, как предлагает Минсоцполитики (см. далее).

Индексируем «хозрасчетную» зарплату за январь 2016 года

Доходы, как известно, индексируют в пределах прожиточного минимума, установленного для соответствующей группы населения ( ч. 5 ст. 2 Закона об индексации). Поэтому зарплату в текущем году будем индексировать в пределах ПМТЛ: в январе — апреле — 1378 грн., мае — ноябре — 1450 грн., декабре — 1550 грн.*

* Детали найдете в статье «Год 2016: начинаем с новых социально-экономических и налоговых показателей» // «ОТ», 2016, № 1, с. 12.

Значит, до апреля (включительно) сумма зарплаты, подлежащая индексации, ограничена прошлогодним пределом — 1378 грн.

Таблица с готовыми рассчитанными коэффициентами индексации и суммами текущей индексации для января 2016 года с учетом видения Минсоцполитики представлена на с. 14 — 15 этого номера. Заметьте: в расчетах величины прироста индекса инфляции в январе 2015 года участвует индекс инфляции в ноябре 2015 года — 102,0 %.

Теперь напомним, как пользоваться такой таблицей. Предположим, базовым (по старой трактовке) месяцем работника является март 2015 года. Значит, если январь 2016 года отработан им полностью (работник на полной ставке, все рабочие дни/часы являются фактически отработанными), то сумма текущей индексации (вследствие превышения порога от базового марта-2015) — 252,17 грн. (значение на пересечении строки «2015 Март» с графой 5). Ее мы получили так: 1378 грн. х 18,3 % = = 252,17 грн. Здесь 18,3 % — значение прироста ИПЦ для проведения индексации (значение на пересечении строки «2015 Март» с графой 4); 1378 грн. — зарплата, индексируемая в пределах действующего размера ПМТЛ в январе 2016 года.

Важно! В случае неполного рабочего времени или же не полностью отработанного месяца индексацию следует выплачивать пропорционально отработанному времени ( абз. 7 п. 4 Порядка № 1078). Эта норма осталась без изменений.

Пример 3. Последним базовым месяцем работника предприятия был сентябрь 2015 года. В этом месяце работнику рассчитали фиксированную сумму индексации в размере 500 грн., которую выплачивали ежемесячно за период октябрь — декабрь 2015 года. В январе 2016 года должностной оклад работника повышается на 450 грн. (с 2000 грн. до 2450 грн.). Других постоянных составляющих зарплаты нет.

Январское повышение оклада означает, что появляется новая точка отсчета для последующей индексации — январь 2016 года, а значит, применяем новые нормы Порядка № 1078 (ср. ). В этом месяце у работника есть право на сложившуюся в месяце повышения оклада сумму индексации (500 грн.). Поскольку сумма январского повышения оклада (450 грн.) меньше полагающейся работнику индексации (500 грн.), то согласно абз. 4 п. 5 Порядка № 1078 определяем индексацию с учетом повышения (индексацию как разницу). Она составит 50 грн. (500 - 450).

Денежный доход вместе с суммой индексации за январь 2016 года составит 2500 грн. (2450 + 50).

Рассчитанную сумму индексации (50 грн.) выплачивают до следующего повышения должностного оклада или же до появления права на новую индексацию (когда ИПЦ нарастающим итогом превысит 103 %).

С февраля 2016 года (с месяца, следующего за месяцем последнего повышения оклада) начинают расчет нового ИПЦ нарастающим итогом для определения права на новую индексацию (по-старому именуемую «текущей» индексацией).

Заметьте: если бы сумма январского повышения оклада превысила положенную индексацию (составила бы 500 грн. и больше), то работник потерял бы право на индексацию (т. е. тогда бы индексация «обнулилась»).

Пример 4. 11 января 2016 года работник принят на работу на должность, оклад по которой последний раз увеличивался на предприятии в августе 2015 года.

Для новопринятого работника применяем новый п. 102 Порядка № 1078. Поскольку предприятие не повышало должностные оклады по такой должности с августа 2015 года, то «новичку» в этой ситуации повезет. Он имеет право на индексацию от месяца последнего повышения оклада по этой должности. Значит, сумма индексации за январь 2016 года за полностью отработанный январь-2016 равна: 1378 грн. х 2,3 % = 31,69 грн. (в таблице ориентир — август 2015 года). С учетом фактически отработанного времени за январь 2016 года работнику должна быть начислена сумма индексации в размере 25,02 грн. (31,69 грн. : 19 р. дн. х х 15 р. дн.).

Если бы в январе 2016 года предприятие увеличило должностные оклады работникам, то в таком месяце (повышения окладов) значение ИПЦ приняли бы за 1 или 100 %. И если бы приняли нового работника, то для него с февраля 2016 года начинают расчет нового индекса нарастающим итогом. Право на индексацию наступило бы, когда ИПЦ нарастающим итогом превысил 103 %.

Использованные документы

Закон об индексации — Закон Украины «Об индексации денежных доходов населения» от 03.07.91 г. № 1282-ХІІ (в редакции от 06.02.2003 г. № 491-ІV).

Закон № 911 — Закон Украины «О внесении изменений в некоторые законодательные акты Украины» от 24.12.2015 г. № 911-VIII.

Постановление № 1013 — постановление КМУ «Об упорядочении структуры заработной платы, особенностях проведения индексации и внесении изменений в некоторые нормативно-правовые акты» от 09.12.2015 г. № 1013.

Порядок № 1078 — Порядок проведения индексации денежных доходов населения, утвержденный постановлением КМУ от 17.07.2003 г. № 1078.