ОСНОВНЫЕ ПРАВИЛА ПЕРЕРАСЧЕТА

Для начала освежим в памяти основные правила проведения перерасчета по НДФЛ.

И сделаем мы это на примере самых распространенных вопросов-ответов.

Основные правила перерасчета НДФЛ в вопросах-ответах

Таблица 1

| Вопрос | Ответ |

| Кто проводит перерасчет? | Работодатели — как юридические, так и физические лица в отношении зарплаты своих работников |

| Когда проводят годовой перерасчет? | Годовой перерасчет проводят по результатам каждого отчетного налогового года при начислении заработной платы за последний месяц отчетного года. Перерасчет по итогам 2017 года необходимо провести в декабре 2017 года. Соответственно, результаты перерасчета будут отражены в учете в декабре и в Налоговом расчете по ф. № 1ДФ за 4 квартал 2017 года |

| Какова цель перерасчета? | Последняя «версия» цели проведения годового перерасчета по НДФЛ от фискалов такова (см. «ОТ», 2016, № 23. с. 22). Его проводят для проверки правильности определения и начисления суммы НДФЛ за каждый месяц, входящий в определенный календарный период. Таким календарным периодом является период с момента проведения последнего перерасчета (по результатам прошлого налогового года или за другой период) по дату проведения текущего перерасчета включительно. Так, если в периоде, за который проводится перерасчет, работнику начислялись доходы в виде заработной платы за период ее сохранения согласно законодательству, а именно за время отпуска или временной нетрудоспособности, то суммы таких выплат (их части) нужно отнести к соответствующим месяцам, за которые они были начислены (абз. 3 п.п. 169.4.1 НКУ). Все остальные выплаты, в том числе премии, суммы индексации, начисленные (доначисленные) за предыдущие налоговые периоды (месяцы), окончательно облагают в том налоговом периоде (месяце), в котором они были фактически начислены. Относить их к месяцам, за которые они были начислены, не нужно. Основание — эти выплаты не подпадают под действие абз. 3 п.п. 169.4.1 НКУ |

| По всем ли работникам нужно проводить перерасчет? | По наемным работникам, числящимся у работодателя по состоянию на 31.12.17 г. |

| Как проводить перерасчет по работникам, принятым в течение года? | По вновь принятым работникам перерасчет проводят при начислении зарплаты за декабрь 2017 года. «Проверку» начинают с месяца приема их на работу к данному работодателю. То есть перерасчет проводят только по зарплате, полученной у этого работодателя, а месяцы работы в отчетном году у предыдущего работодателя не берутся во внимание. Внимание! Работник имеет право на НСЛ только по одному месту работы. Поэтому если на предыдущей работе в месяце увольнения ему была предоставлена НСЛ, то при приеме его на работу в этом же месяце НСЛ предоставляться не должна |

| Если работник в течение года подал заявление об отказе на применение НСЛ | Перерасчет НДФЛ такому работнику проводится в последнем месяце предоставления ему НСЛ. НСЛ прекращает предоставляться начиная c месяца, указанного работником в заявлении. Годовой перерасчет НДФЛ по этому работнику проводится за период с месяца, когда НСЛ перестала предоставляться, и по декабрь 2017 года |

| Какие доходы участвуют в перерасчете? | В обязательном годовом перерасчете принимает участие только заработная плата (признак дохода в Налоговом расчете по ф. № 1ДФ — «101»). Важно! Для определения перечня выплат, которые входят в состав заработной платы, можно использовать Инструкцию № 5, но только в части, не противоречащей НКУ (об этом говорят сами налоговики, см. материал на с. 24 этого номера и консультацию специалиста ГФСУ в «ОТ», 2016, № 23, с. 22). Дело в том, что для целей обложения НДФЛ НКУ рассматривает заработную плату более широко, нежели Закон об оплате труда и Инструкция № 5. Так, нормами НКУ к заработной плате приравнены еще и больничные (несмотря на то, что они не входят в ФОТ согласно Инструкции № 5) (см. абзац третий п.п. 169.4.1 НКУ). Причем больничные учитываются все: выплачиваемые как за счет работодателя, так и за счет средств Фонда соцстрахования. И еще один важный момент: не забывайте, что к среднему заработку срочников и контрактников НСЛ не применяется! (см. письмо ГФСУ от 04.09.2015 г. № 8397/В/99-99-17-03-03-15). В то же время, если, например, участник АТО получил звание Героя Украины и приступил к работе, то его зарплата подпадает под действие п.п. 169.1.4 (а) НКУ, где размер НСЛ составляет 200% от базовой ставки |

| Как осуществлять перерасчет, если работнику были начислены переходящие отпускные за декабрь 2017 года — январь 2018 года? | Согласно абзацу третьему п.п. 169.4.1 НКУ, если налогоплательщик получает доходы в виде зарплаты за период ее сохранения согласно законодательству, в том числе за время отпуска или пребывания налогоплательщика на больничном, то с целью определения предельной суммы дохода, дающей право на получение НСЛ, и в иных случаях их налогообложения такие доходы (их часть) относятся к соответствующим налоговым периодам их начисления (см. также разъяснение в категории 103.08.04 Базы налоговых знаний («ЗІР»)). Соответственно для определения права на НСЛ за декабрь при перерасчете отпускные за дни декабря учитываются в составе дохода в виде зарплаты за декабрь. Январская сумма отпускных для определения права на НСЛ и определения ставки НДФЛ будет приплюсована к зарплате за январь 2018 года |

| Если работнику были начислены переходящие больничные за декабрь 2017 года — январь 2018 года | Для налогообложения НДФЛ и определения права на НСЛ такие больничные на момент начисления нужно «разбросать» на доходы этих двух месяцев. Если в декабре 2017 года работнику была предоставлена НСЛ, а после прибавления к ней суммы декабрьских больничных право на НСЛ было утрачено в этом месяце, это не считается ошибкой, поэтому оснований для подачи уточняющего Налогового расчета по ф. № 1ДФ за 4 квартал 2017 года нет. Соответствующая сумма НДФЛ доудерживается в ходе годового перерасчета за 2018 год в обычном порядке |

| Если в текущем году проводилась запоздавшая индексация за прошлые месяцы | Налоговики придерживаются мнения, что суммы доначисленной или сторнированной индексации разбрасывать по тем месяцам, за которые она была начислена, не нужно! (см. письма ГФСУ от 13.05.2016 г. № 10468/6/99-99-13-01-01-15 // «ОТ», 2016, № 14, с. 15, от 10.05.2017 г. № 7955/5/99-99-13-01-01-16 // «ОТ», 2017, № 22, с. 7). Поэтому если в каком-то из месяцев 2017 года вы начисляли индексацию за прошлые периоды, то во время перерасчета НДФЛ (и проверки правильного применения НСЛ) вы считаете всю сумму такой индексации зарплатой того месяца, в котором она была начислена |

| Если в текущем году начислялась премия за несколько месяцев (например, в июле 2017 года за полугодие 2017 года) | Суммы премий включаются в ФОТ того месяца, в котором они начислены (пп. 2.2.2, 2.3.2 Инструкции № 5). В связи с этим разбрасывать премии на месяцы периода, за который они начислены, не нужно. Сумма премий учитывается в составе зарплаты работника в том месяце, в котором она начислена |

| Если по итогам перерасчета получена сумма недоплаты НДФЛ | Такая сумма взыскивается работодателем за счет суммы любого налогооблагаемого дохода (после его налогообложения) за соответствующий месяц, а при недостаточности суммы такого дохода — за счет налогооблагаемых доходов следующих месяцев до полного погашения суммы такой недоплаты. В Налоговом расчете по ф. № 1ДФ за 4 квартал 2017 года данные граф 4 и 4а увеличиваются на сумму фактически доудержанного с работника НДФЛ |

| Нужно ли при доудержании НДФЛ учитывать ограничение по ст. 128 КЗоТ? | Да, данное ограничение учитывать необходимо. Напомним, что согласно ст. 128 КЗоТ общая сумма отчислений из зарплаты работника не должна превышать 20 % «чистой» суммы зарплаты, а в случаях, отдельно предусмотренных законодательством, — 50 или 70 %. Это подтверждают и контролеры (письмо ГНСУ от 06.03.12 г. № 8724/Я/17-1114 // «ОТ», 2012, № 14, с. 14) |

| Если по итогам перерасчета получена сумма переплаты НДФЛ | Эта ситуация не прописана в НКУ, но на этот счет есть мнение Миндоходов, прописанное в категории 103.25 Базы налоговых знаний. Исходя из него можно сделать такой вывод: на сумму переплаты уменьшается сумма начисленного НДФЛ за декабрь 2017 года, а при недостаточности такой суммы — сумма начисленного НДФЛ в следующих месяцах до полного ее возврата работнику. В Налоговом расчете по ф. № 1ДФ за 4 квартал 2017 года данные граф 4 и 4а уменьшаются на сумму фактически возвращенного работнику НДФЛ. Если начисленной суммы НДФЛ недостаточно, чтобы вернуть всю переплату работнику, то уменьшается сумма НДФЛ, начисленная в январе 2018 года, и т. д. Соответственно, эти операции будут отражены в Налоговом расчете по ф. № 1ДФ за 1 квартал 2018 года |

| Если в ходе проведения перерасчета были выявлены ошибки по начислению НДФЛ | Если в ходе проведения перерасчета были выявлены ошибки, то их исправляют путем подачи уточняющих Налоговых расчетов по форме № 1ДФ за те периоды, в которых эти ошибки были допущены. Следует четко понимать, что стало причиной недоплаты/переплаты по НДФЛ, выявленной при перерасчете. Если недоплата/переплата возникла, например, в связи с разброской переходящих выплат или доначисленных/сторнированных выплат, то результат перерасчета отражаем в текущей форме № 1ДФ (см. 2 пункта выше). Если же в ходе перерасчета выявлена ошибка, связанная с неправильным налогообложением (допустим, не удержали с систематической матпомощи НДФЛ, поскольку неверно классифицировали доход), то ее необходимо исправлять через «уточненку» |

| Будут ли штрафы, если «исправиться» через уточняющую ф. № 1ДФ? | Этот вопрос является следствием предыдущего. Итак, если вы в ходе перерасчета за 2017 год самостоятельно выявили ошибки и исправили их через уточняющий Налоговый расчет по форме № 1ДФ, то к вам не должен применяться ни 3 % «самоштраф» по п. 50.1 НКУ, ни штраф в размере 510 грн. (1020 грн.) по п. 119.2 НКУ. А вот со штрафом по п. 127.1 НКУ (25, 50 или 75 % от неудержанной/неуплаченной в бюджет суммы НДФЛ) не все так просто. Его не применяют, когда «…неначисление, неудержание и/или неуплата (неперечисление) налога на доходы физических лиц самостоятельно выявляются налоговым агентом при проведении перерасчета этого налога, предусмотренного пунктом 169.4 статьи 169 этого Кодекса, и исправляются в следующих налоговых периодах в течение налогового (отчетного) года согласно нормам этого Кодекса». Получается, чтобы избежать штрафа по п. 127.1 НКУ за неуплату НДФЛ в установленные НКУ сроки, недостаточно провести перерасчет в декабре 2017 года. Нужно еще успеть уплатить в бюджет сумму недоплаты до конца отчетного 2017 года (см. п. 127.1 НКУ, письмо Миндоходов от 04.04.14 г. № 6237/5/99-99-19-03-02-16) |

| Нужно ли учитывать в начисленной за год сумме налога результаты перерасчета прошлого года? | Нет, результаты перерасчета НДФЛ по итогам предыдущего 2016 года (если такие суммы фактически доудерживались или возвращались в месяцах 2017 года) учитывать не нужно. Соответственно, эти суммы не должны влиять и на общую сумму удержанного НДФЛ в выдаваемой работнику справке о доходах за отчетный год |

| Какая ответственность возлагается на налогового агента, если он не произведет перерасчет НДФЛ? | Если это не привело к недоимке по НДФЛ, работодателю ничего не грозит (категория 103.26 Базы знаний). Но если в ходе проверки будет выявлена недоплата из-за непроведенного перерасчета, налоговый агент уплатит штрафные санкции: — штраф за подачу Налогового расчета по форме № 1ДФ с недостоверными сведениями или ошибками в размере 510 грн. (за повторное нарушение на протяжении года — 1020 грн.) (п. 119.2 НКУ); — штраф в размере 25 % от суммы недоплаты (за повторное нарушение на протяжении 1095 дней — 50 %) (п. 123.1 НКУ); — пеня за весь период просрочки из расчета 120 % годовой учетной ставки НБУ, действовавшей на день выплаты (начисления) доходов в пользу физлица (п.п. 129.1.3 НКУ); — админштраф на должностных лиц за неудержание и неперечисление в бюджет сумм НДФЛ при выплате дохода физлицам в размере от 34 до 51 грн. (за повторное нарушение на протяжении года — от 51 до 85 грн.) (ст. 1634 КУоАП) |

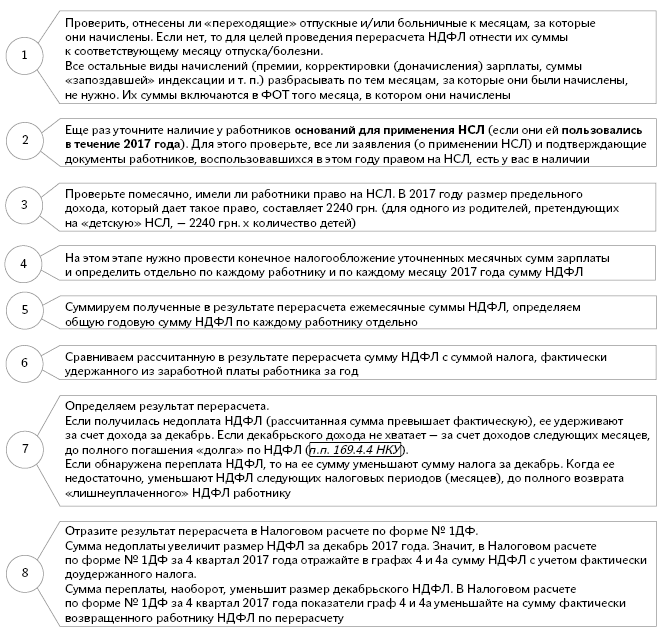

АЛГОРИТМ ПЕРЕРАСЧЕТА

НКУ не содержит подробных инструкций, каким образом осуществить перерасчет НДФЛ. Поэтому следует руководствоваться разъяснениями налоговиков, которые представлены как в официальных письмах-разъяснениях, так и в разъяснениях Базы знаний категории 103.08.04.

Итак, при проведении перерасчета работодателю нужно:

ПОКАЖЕМ ВСЕ НА ЦИФРАХ

Пример. Работница принята на работу 1 июня 2017 года с окладом 4000 грн. Работница — одинокая мать, воспитывающая двоих детей возрастом до 18 лет. С 1 сентября 2017 года ей была повышена зарплата до 6000 грн.

Данные о доходах работницы за период июнь — декабрь 2017 года приведем в таблице.

Работница имеет право на повышенную НСЛ на основании п.п. «а» п.п. 169.1.3 НКУ (признак льготы в Налоговом расчете по ф. № 1ДФ — «02»). Соответственно, ей предоставляется НСЛ в размере 2400 грн. (1200 х 2) при условии, что начисленная сумма зарплаты в месяц не превышает 4480 грн. (2240 х 2).

Годовой перерасчет НДФЛ

Таблица 2

| Месяц | Доход | НСЛ | НДФЛ с зарплаты, грн. | Годовой перерасчет | ||||

| зарплата | другие доходы | итого зарплатный доход, грн. | уточненная зарплата | НСЛ | НДФЛ | |||

| Июнь | 4000 | — | 4000 | 2400 | 288,00 | 4000 | 2400 | 288,00 |

| Июль | 4000 | — | 4000 | 2400 | 288,00 | 4000 | 2400 | 288,00 |

| Август | 2727,27 | 1000 (премия к юбилею работницы) | 3727,27 | 2400 | 238,91 | 5038,77 | — (2) | 906,98 |

| Сентябрь | 4000 | 2754,15(1) (больничные) | 6754,15 | — | 1215,75 | 5442,65 | — | 979,68 |

| Октябрь | 6000 | — | 6000 | — | 1080,00 | 6000 | — | 1080,00 |

| Ноябрь | 6000 | — | 6000 | — | 1080,00 | 6000 | — | 1080,00 |

| Декабрь | 6000 | 400 (премия к Новому году) | 6400 | — | 1152,00 | 6400 | — | 1152,00 |

| Итого | 32727,27 | 4154,15 | 36881,42 | — | 5342,66 | 36881,42 | 5161,50 | 5774,66 |

| (1) В сентябре работнице были начислены больничные в сумме 2754,15 грн., в том числе за дни болезни в августе — 1311,50 грн. и за дни болезни в сентябре — 1442,65 грн. (2) В результате разброски больничных на август и сентябрь вышло, что в августе был превышен доход, дающий право на НСЛ: (2727,27зарплата + 1311,50больничные + 1000,00премия) > 4480грн.)). | ||||||||

По результатам перерасчета сумма НДФЛ, которую нужно доудержать с работницы, должна равняться 432 грн. (5774,66 - 5342,66).

Причитающаяся к удержанию сумма НДФЛ не превышает 20 % «чистого» заработка работницы ((6400 - 1152НДФЛ - 96ВС) х 20 %) > 432 грн., поэтому доначисленный НДФЛ удерживается в декабре в полном объеме.

В Налоговом расчете по ф. № 1ДФ за 4 квартал 2017 года по данной работнице с признаком дохода «101» в гр. 3 и 3а будет указано 18400,00 грн. (6000 + 6000 + 6400), а в гр. 4 и 4а — 3744 грн. (1080 + 1080 1152 + 432):

| 1 | 2 | 3а | 3 | 4а | 4 | 5 | 6 | 7 | 8 | 9 | ||||

| <…> | ||||||||||||||

| 1 | 3333333333 | 18400 | 00 | 18400 | 00 | 3744 | 00 | 3744 | 00 | 101 | — | — | — | — |

| <…> | ||||||||||||||

Это вся информация о порядке проведения годового перерасчета НДФЛ, которой мы хотели поделиться. Уверены, что наша статья поможет бухгалтерам быстро и правильно осуществить годовой перерасчет.

ИСПОЛЬЗОВАННЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

КУоАП — Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8073-X.

Закон об оплате труда — Закон Украины «Об оплате труда» от 24.03.95 г. № 108/95-ВР.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

НДФЛ — налог на доходы физических лиц.

НСЛ — налоговая социальная льгота.