ОСНОВНІ ПРАВИЛА ПЕРЕРАХУНКУ

Спершу освіжимо в пам’яті основні правила проведення перерахунку з ПДФО.

І зробимо ми це на прикладі найпоширеніших запитань-відповідей.

Основні правила перерахунку ПДФО в запитаннях-відповідях

Таблиця 1

| Запитання | Відповідь |

| Хто проводить перерахунок? | Роботодавці — як юридичні, так і фізичні особи щодо зарплати своїх працівників |

| Коли проводять річний перерахунок? | Річний перерахунок проводять за результатами кожного звітного податкового року при нарахуванні заробітної плати за останній місяць звітного року. Перерахунок за підсумками 2017 року необхідно провести в грудні 2017 року. Відповідно результати перерахунку будуть відображені в обліку в грудні і в Податковому розрахунку за ф. № 1ДФ за 4 квартал 2017 року |

| Яка мета перерахунку? | Остання «версія» мети проведення річного перерахунку з ПДФО від фіскалів така (див. «ОП», 2016, № 23, с. 22). Його проводять для перевірки правильності визначення і нарахування суми ПДФО за кожен місяць, що входить у певний календарний період. Таким календарним періодом є період з моменту проведення останнього перерахунку (за результатами минулого податкового року або за інший період) по дату проведення поточного перерахунку включно. Так, якщо в періоді, за який проводиться перерахунок, працівникові нараховувалися доходи у вигляді заробітної плати за період її збереження згідно із законодавством, а саме за час відпустки або тимчасової непрацездатності, то суми таких виплат (їх частини) треба віднести до відповідних місяців, за які вони були нараховані (абз. 3 п.п. 169.4.1 ПКУ). Усі інші виплати, у тому числі премії, суми індексації, нараховані (донараховані) за попередні податкові періоди (місяці), остаточно обкладають податком у тому податковому періоді (місяці), в якому вони були фактично нараховані. Відносити їх до місяців, за які вони були нараховані, не треба. Підстава — ці виплати не підпадають під дію абз. 3 п.п. 169.4.1 ПКУ |

| Чи щодо усіх працівників треба проводити перерахунок? | Щодо найманих працівників, які значаться у роботодавця станом на 31.12.2017 р. |

| Як проводити перерахунок за працівниками, прийнятими протягом року? | За новоприйнятими працівниками перерахунок проводять при нарахуванні зарплати за грудень 2017 року. «Перевірку» розпочинають з місяця прийому їх на роботу до цього роботодавця. Тобто перерахунок проводять тільки по зарплаті, отриманій у цього роботодавця, а місяці роботи у звітному році у попереднього роботодавця не беруться до уваги. Увага! Працівник має право на ПСП тільки за одним місцем роботи. Тому якщо на попередній роботі в місяці звільнення йому була надана ПСП, то при прийомі його на роботу в цьому ж місяці ПСП надаватися не повинна |

| Якщо працівник протягом року подав заяву про відмову від застосування ПСП | Перерахунок ПДФО такому працівникові проводиться в останньому місяці надання йому ПСП. ПСП припиняє надаватися починаючи з місяця, вказаного працівником у заяві. Річний перерахунок ПДФО цьому працівникові проводиться за період з місяця, коли ПСП перестала надаватися, і по грудень 2017 року |

| Які доходи беруть участь в перерахунку? | В обов’язковому річному перерахунку бере участь тільки заробітна плата (ознака доходу в Податковому розрахунку за ф. № 1ДФ — «101»). Важливо! Для визначення переліку виплат, які входять до складу заробітної плати, можна використати Інструкцію № 5, але тільки в частині, що не суперечить ПКУ (про це говорять самі податківці, див. матеріал «Зарплата: визначаємося зі складовими» цього номера і консультацію фахівця ДФСУ в «ОП», 2016, № 23, с. 22). Річ у тому, що для цілей обкладення ПДФО ПКУ розглядає заробітну плату ширше, ніж Закон про оплату праці і Інструкція № 5. Так, нормами ПКУ до заробітної плати прирівняні ще й лікарняні (попри те, що вони не входять у ФОП згідно з Інструкцією № 5) (див. абзац третій п.п. 169.4.1 ПКУ). Причому лікарняні враховуються всі: виплачувані як за рахунок роботодавця, так і за рахунок коштів Фонду соцстрахування. І ще один важливий момент: не забувайте до середнього заробітку працівників, які проходять строкову військову службу та службу за контрактом, ПСП не застосовується (див. лист ДФСУ від 04.09.2015 р. № 8397/В/99-99-17-03-03-15)! Водночас якщо, наприклад, учасник АТО отримав звання Героя України і приступив до роботи, то його зарплата підпадає під дію п. 169.1.4 (а) ПКУ, де розмір ПСП складає 200 % від базової ставки |

| Як здійснювати перерахунок, якщо працівникові були нараховані перехідні відпускні за грудень 2017 року — січень 2018 року? | Відповідно до абзацу третього п.п. 169.4.1 ПКУ якщо платник податків отримує доходи у вигляді зарплати за період її збереження згідно із законодавством, у тому числі за час відпустки або перебування платника податків на лікарняному, то з метою визначення граничної суми доходу, що надає право на отримання ПСП, і в інших випадках їх оподаткування такі доходи (їх частина) відносяться до відповідних податкових періодів їх нарахування (див. також роз’яснення в категорії 103.08.04 Бази податкових знань («ЗІР»)). Відповідно для визначення права на ПСП за грудень при перерахунку відпускні за дні грудня враховуються у складі доходу у вигляді зарплати за грудень. Січнева сума відпускних для визначення права на ПСП і визначення ставки ПДФО буде приплюсована до зарплати за січень 2018 року |

| Якщо працівникові були нараховані перехідні лікарняні за грудень 2017 року — січень 2018 року | Для обкладення ПДФО і визначення права на ПСП такі лікарняні на момент нарахування треба «розкидати» на доходи цих двох місяців. Якщо в грудні 2017 року працівникові була надана ПСП, а після додавання до неї суми грудневих лікарняних право на ПСП було втрачене цього місяця, це не вважається помилкою, тому підстав для подання уточнюючого Податкового розрахунку за ф. № 1ДФ за 4 квартал 2017 року немає. Відповідна сума ПДФО доутримується в ході річного перерахунку за 2018 рік у звичайному порядку |

| Якщо в поточному році проводилася запізніла індексація за минулі місяці | Податківці дотримуються думки, що суми донарахованої або сторнованої індексації розкидати по тих місяцях, за які вона була нарахована, не треба (див. листи ДФСУ від 13.05.2016 р. № 10468/6/99-99-13-01-01-15 // «ОП», 2016, № 14, с. 15, від 10.05.2017 р. № 7955/5/99-99-13-01-01-16 // «ОП», 2017, № 22, с. 7)! Тому якщо в якомусь з місяців 2017 року ви нараховували індексацію за минулі періоди, то під час перерахунку ПДФО (і перевірки правильного застосування ПСП) ви вважаєте усю суму такої індексації зарплатою того місяця, в якому вона була нарахована |

| Якщо в поточному році нараховувалася премія за декілька місяців (наприклад, у липні 2017 року за півріччя 2017 року) | Суми премій уключаються у ФОП того місяця, в якому вони нараховані (пп. 2.2.2 та 2.3.2 Інструкції № 5). У зв’язку з цим розкидати премії на місяці періоду, за які вони нараховані, не треба. Сума премій враховується у складі зарплати працівника в тому місяці, в якому вона нарахована |

| Якщо за підсумками перерахунку отримана сума недоплати ПДФО | Така сума стягується роботодавцем за рахунок суми будь-якого оподатковуваного доходу (після його оподаткування) за відповідний місяць, а при недостатності суми такого доходу — за рахунок оподатковуваних доходів наступних місяців до повного погашення суми такої недоплати. У Податковому розрахунку за ф. № 1ДФ за 4 квартал 2017 року дані граф 4 і 4а збільшуються на суму фактично доутриманого з працівника ПДФО |

| Чи треба при доутриманні ПДФО враховувати обмеження за ст. 128 КЗпП? | Так, це обмеження враховувати необхідно. Нагадаємо, що згідно зі ст. 128 КЗпП загальна сума відрахувань із зарплати працівника не повинна перевищувати 20 % «чистої» суми зарплати, а у випадках, окремо передбачених законодавством, — 50 або 70 %. Це підтверджують і контролери (лист ДПСУ від 06.03.12 р. № 8724/Я/17-1114 // «ОП», 2012, № 14, с. 14) |

| Якщо за підсумками перерахунку отримана сума переплати ПДФО | Ця ситуація не прописана в ПКУ, але із цього приводу є думка Міндоходів, прописана в категорії 103.25 Бази податкових знань. Виходячи з неї, можна зробити такий висновок: на суму переплати зменшується сума нарахованого ПДФО за грудень 2017 року, а при недостатності такої суми — сума нарахованого ПДФО в наступних місяцях до повного її повернення працівникові. У Податковому розрахунку за ф. № 1ДФ за 4 квартал 2017 року дані граф 4 і 4а зменшуються на суму фактично поверненого працівникові ПДФО. Якщо нарахованої суми ПДФО недостатньо, щоб повернути усю переплату працівникові, то зменшується сума ПДФО, нарахована в січні 2018 року, і т. д. Відповідно ці операції будуть відображені в Податковому розрахунку за ф. № 1ДФ за 1 квартал 2018 року |

| Якщо в ході проведення перерахунку були виявлені помилки в нарахуванні ПДФО | Якщо в ході проведення перерахунку були виявлені помилки, то їх виправляють шляхом подання уточнюючих податкових розрахунків за ф. № 1ДФ за ті періоди, в яких ці помилки були допущені. Слід чітко розуміти, що стало причиною недоплати/переплати з ПДФО, виявленої при перерахунку. Якщо недоплата/переплата виникла, наприклад, у зв’язку з розкиданням перехідних виплат або донарахованих/сторнованих виплат, то результат перерахунку відображаємо в поточній ф. № 1ДФ (див. два пункти вище). Якщо ж у ході перерахунку виявлена помилка, пов’язана з неправильним оподаткуванням (припустимо, не утримали з систематичної матдопомоги ПДФО, оскільки неправильно класифікували дохід), то її необхідно виправляти через «уточненку» |

| Чи будуть штрафи, якщо «виправитися» через уточнюючу ф. № 1ДФ? | Це запитання є наслідком попереднього. Отже, якщо ви в ході перерахунку за 2017 рік самостійно виявили помилки і виправили їх через уточнюючий Податковий розрахунок за ф. № 1ДФ, то до вас не повинен застосовуватися ні 3 %-«самоштраф» за п. 50.1 ПКУ, ні штраф у розмірі 510 грн. (1020 грн.) за п. 119.2 ПКУ. А ось зі штрафом за п. 127.1 ПКУ (25, 50 або 75 % від неутриманої/несплаченої до бюджету суми ПДФО) не усе так просто. Його не застосовують, коли «… ненарахування, неутримання та/або несплата (неперерахування) податку на доходи фізичних осіб самостійно виявляються податковим агентом при проведенні перерахунку цього податку, передбаченого пунктом 169.4 статті 169 цього Кодексу, і виправляються в наступних податкових періодах протягом податкового (звітного) року згідно з нормами цього Кодексу». Виходить, щоб уникнути штрафу за п. 127.1 ПКУ за несплату ПДФО у встановлені ПКУ терміни, недостатньо провести перерахунок у грудні 2017 року. Треба ще встигнути сплатити до бюджету суму недоплати до кінця звітного 2017 року (див. п. 127.1 ПКУ, лист Міндоходів від 04.04.2014 р. № 6237/5/99-99-19-03-02-16) |

| Чи треба враховувати в нарахованій за рік сумі податку результати перерахунку минулого року? | Ні, результати перерахунку ПДФО за підсумками попереднього 2016 року (якщо такі суми фактично доутримувалися або поверталися в місяцях 2017 року) враховувати не треба. Відповідно ці суми не повинні впливати і на загальну суму утриманого ПДФО у довідці про доходи за звітний рік, яка видається працівникові |

| Яка відповідальність покладається на податкового агента, якщо він не здійснить перерахунок ПДФО? | Якщо це не призвело до недоїмки з ПДФО, роботодавцеві нічого не загрожує (категорія 103.26 Бази податкових знань). Але якщо в ході перевірки буде виявлена недоплата через непроведений перерахунок, податковий агент сплатить штрафні санкції: — штраф за подання Податкового розрахунку за ф. № 1ДФ з недостовірними відомостями або помилками у розмірі 510 грн. (за повторне порушення протягом року — 1020 грн.) (п. 119.2 ПКУ); — штраф у розмірі 25 % від суми недоплати (за повторне порушення протягом 1095 днів — 50 %) (п. 123.1 ПКУ); — пеня за увесь період прострочення з розрахунку 120 % річної облікової ставки НБУ, що діяла на день виплати (нарахування) доходів на користь фізичної особи (п.п. 129.1.3 ПКУ); — адмінштраф на посадових осіб за неутримання і неперерахування до бюджету сум ПДФО при виплаті доходу фізичним особам в розмірі від 34 до 51 грн. (за повторне порушення протягом року — від 51 до 85 грн.) (ст. 1634 КУпАП) |

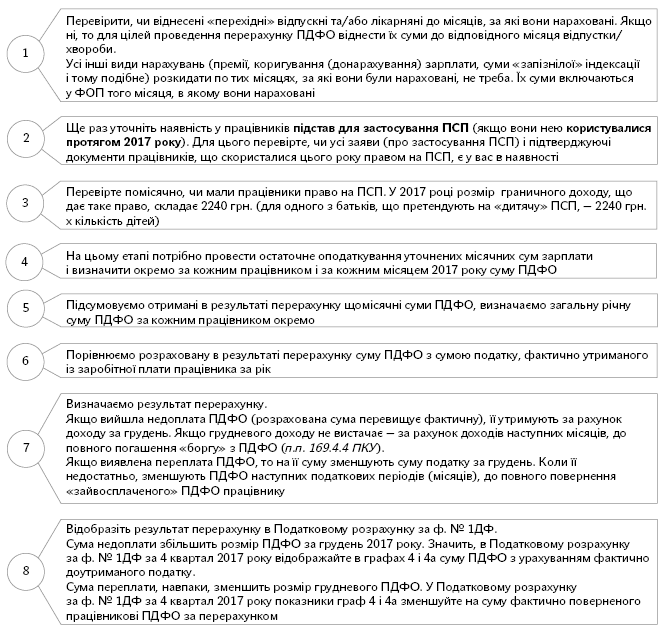

АЛГОРИТМ ПЕРЕРАХУНКУ

ПКУ не містить детальних інструкцій, яким чином здійснити перерахунок ПДФО. Тому слід керуватися роз’ясненнями податківців, які представлені як в офіційних листах-роз’ясненнях, так і в роз’ясненнях категорії 103.08.04 Бази податкових знань.

Отже, при проведенні перерахунку роботодавцеві треба:

ПОКАЖЕМО УСЕ НА ЦИФРАХ

Приклад. Працівниця прийнята на роботу 1 червня 2017 року з окладом 4000 грн. Працівниця — одинока мати, що виховує двох дітей віком до 18 років. З 1 вересня 2017 року їй була підвищена зарплата до 6000 грн.

Дані про доходи працівниці за період червень — грудень 2017 року наведемо в таблиці.

Працівниця має право на підвищену ПСП на підставі п.п. «а» п.п. 169.1.3 ПКУ (ознака пільги в Податковому розрахунку за ф. № 1ДФ — «02»). Відповідно їй надається ПСП у розмірі 2400 грн. (1200 х 2) за умови, що нарахована сума зарплати на місяць не перевищує 4480 грн. (2240 х 2).

Річний перерахунок ПДФО

Таблиця 2

| Місяць | Дохід | ПСП | ПДФО із зарплати, грн. | Річний перерахунок | ||||

| зарплата | інші доходи | разом зарплатний дохід, грн. | уточнена зарплата | ПСП | ПДФО | |||

| Червень | 4000 | — | 4000 | 2400 | 288,00 | 4000 | 2400 | 288,00 |

| Липень | 4000 | — | 4000 | 2400 | 288,00 | 4000 | 2400 | 288,00 |

| Серпень | 2727,27 | 1000 (премія до ювілею працівниці) | 3727,27 | 2400 | 238,91 | 5038,77 | — (2) | 906,98 |

| Вересень | 4000 | 2754,15(1) (лікарняні) | 6754,15 | — | 1215,75 | 5442,65 | — | 979,68 |

| Жовтень | 6000 | — | 6000 | — | 1080,00 | 6000 | — | 1080,00 |

| Листопад | 6000 | — | 6000 | — | 1080,00 | 6000 | — | 1080,00 |

| Грудень | 6000 | 400 (премія до Нового року) | 6400 | — | 1152,00 | 6400 | — | 1152,00 |

| Разом | 32727,27 | 4154,15 | 36881,42 | — | 5342,66 | 36881,42 | 5161,50 | 5774,66 |

| (1) У вересні працівниці були нараховані лікарняні в сумі 2754,15 грн., у тому числі за дні хвороби в серпні — 1311,50 грн. і за дні хвороби у вересні — 1442,65 грн. (2) У результаті розкидування лікарняних на серпень і вересень вийшло, що в серпні був перевищений дохід, який надає право на ПСП: (2727,27 зарплата + 1311,50 лікарняні + 1000,00 премія) > 4480 грн.). | ||||||||

За результатами перерахунку сума ПДФО, яку потрібно доутримати з працівниці, має дорівнювати 432 грн. (5774,66 - 5342,66).

Сума ПДФО, що належить до утримання, не перевищує 20 % «чистого» заробітку працівниці ((6400 - 1152ПДФО - 96ВЗ) х 20 %) > 432 грн., тому донарахований ПДФО утримується в грудні в повному обсязі.

У Податковому розрахунку за ф. № 1ДФ за 4 квартал 2017 року по цій працівниці з ознакою доходу «101» в гр. 3 і 3а буде вказано 18400,00 грн. (6000 + 6000 + 6400), а в гр. 4 і 4а — 3744 грн. (1080 + 1080 + 1152 + 432):

| 1 | 2 | 3а | 3 | 4а | 4 | 5 | 6 | 7 | 8 | 9 | ||||

| <…> | ||||||||||||||

| 1 | 3333333333 | 18400 | 00 | 18400 | 00 | 3744 | 00 | 3744 | 00 | 101 | — | — | — | — |

| <…> | ||||||||||||||

Це вся інформація про порядок проведення річного перерахунку ПДФО, якою ми хотіли поділитися. Упевнені, що наша стаття допоможе бухгалтерам швидко і правильно здійснити річний перерахунок.

ВИКОРИСТАНІ ДОКУМЕНТИ І СКОРОЧЕННЯ

КЗпП — Кодекс законів про працю України від 10.12.71 р.

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

КУпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-X.

Закон про оплату праці — Закон України «Про оплату праці» від 24.03.95 р. № 108/95-ВР.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

ПДФО — податок на доходи фізичних осіб.

ПСП — податкова соціальна пільга.