Единый социальный взнос для обычных работников (без инвалидности) установлен в размере 22 % от базы начисления ЕСВ. В случае если база начисления ЕСВ не превышает размер минзарплаты, сумма ЕСВ рассчитывается как произведение размера минзарплаты, установленной законом на месяц, за который получен доход, и ставки ЕСВ. Таковы требования ч. 5 ст. 8 Закона о ЕСВ и п. 9 разд. III Инструкции № 449*.

* Инструкция о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденная приказом Министерства финансов Украины от 20.04.2015 г. № 449.

Вспомним еще два базовых правила начисления ЕСВ с минимальной зарплаты.

1. Требование об уплате ЕСВ с МЗП мы должны выполнять при условии, если работник:

• состоял с работодателем в трудовых отношениях полный календарный месяц

или

• он отработал все рабочие дни отчетного месяца.

2. Не нужно выполнять требование об уплате ЕСВ с МЗП, если работник весь месяц был в отпуске «за свой счет», в том числе в соответствии с п. 18 ч. 1 ст. 25 Закона об отпусках, и в этих месяцах не были начислены никакие выплаты.

В сложившейся ситуации, с одной стороны, работник весь месяц пребывал в трудовых отношениях с работодателем (требование об уплате ЕСВ с МЗП выполнять нужно), с другой — он весь месяц был в отпуске «за свой счет» (требование об уплате ЕСВ с МЗП выполнять не нужно). Как же поступать в этой ситуации? Если работник находился в таком отпуске полный календарный месяц — ЕСВ не начисляется из-за отсутствия базы для его начисления. Но! Согласно п. 1 части первой ст. 7 Закона о ЕСВ базой начисления ЕСВ является сумма начисленной каждому застрахованному лицу заработной платы по видам выплат, которые включают основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, определяемые в соответствии с Законом об оплате труда.

Согласно п. 2.2 разд. 2 Инструкции № 5* производственными являются премии, связанные с выполнением производственных задач и функций.

* Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. № 5.

Производственные премии выплачивают за фактически отработанное время.

Таким образом, если работникам, которые находятся в отпусках без сохранения заработной платы, выплачены производственные премии в размере меньшем, чем размер минимальной заработной платы, сумма ЕСВ рассчитывается как произведение размера минимальной заработной платы, установленной законом на месяц, за который начисляется заработная плата (доход), и ставки ЕСВ.

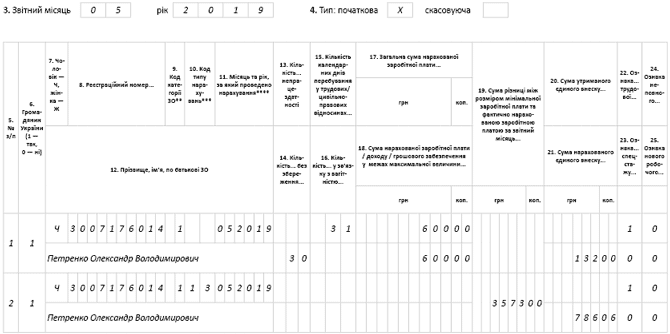

По условиям вопроса у работника доход за май получился меньше размера МЗП: зарплаты нет, а премия составляет 600 грн.

Поэтому за май ЕСВ нужно будет уплатить так:

1) ЕСВ на премию — 132 грн.

(600 х 22 %);

2) ЕСВ-разницу — 786,06 грн.

((4173 - 600) х 22 %).

Покажем (см. рисунок ниже), как в этой ситуации заполнять таблицу 6 ЕСВ-отчета.

Таблиця 6. Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам

Фрагмент таблицы 6 ЕСВ-отчета за май 2019 года