Отпуска

В период отстранения от работы за работником сохраняются гарантии относительно отпусков. Так, например, отстраненный от работы работник имеет право на отпуск (ежегодный основной, дополнительный, учебный, а также и на отпуск без сохранения зарплаты). Если отпуск относится к оплачиваемым, то работодатель может (в некоторых случаях должен) предоставить его по общим правилам.

Но период отстранения по-особенному влияет на отпуска. Рассмотрим такие особенности на примере ежегодного основного отпуска.

«Отпускной» стаж. Время, которое засчитывается в стаж работы, дающий право на ежегодный основной отпуск, определено в ст. 82 КЗоТ и ст. 9 Закона об отпусках.

Внимание!

Период отстранения работника от работы не учитывается в стаж работы, который дает право на ежегодный основной отпуск.

Ведь он не указан в упомянутых нормах.

Отпускная средняя. Расчет средней зарплаты для отпускных (компенсаций за дни отпуска) осуществляют в соответствии с Порядком № 100.

В общем случае среднюю зарплату определяют исходя из суммарного заработка за последние 12 календарных месяцев работы, предшествующих месяцу начала отпуска (выплаты компенсации). Если же работник проработал на предприятии менее года, среднюю заработную плату рассчитывают исходя из выплат за фактическое время работы с 1-го числа месяца после оформления на работу до 1-го числа месяца, в котором начисляются отпускные (выплачивается компенсация за неиспользованный отпуск).

ВАЖНО!

Период отстранения работника от работы исключаем из расчетного периода для исчисления средней зарплаты.

Аргументом для такого исключения является норма абзаца 6 п. 2 Порядка № 100. Согласно ей из расчетного периода исключают время, в течение которого работник согласно действующему законодательству не работал и за ним не сохранялся заработок или сохранялся частично.

Расчет средней зарплаты проводим по формуле:

ЗПср = ЗП : (К - Пр - НВ),

где ЗПср — среднедневная зарплата;

ЗП — сумма заработной платы за расчетный период;

К — общее количество календарных дней в расчетном периоде;

Пр — праздничные и нерабочие дни этого расчетного периода;

НВ — неотработанное время в соответствии с действующим законодательством в расчетном периоде.

В расчет включаем все выплаты, предусмотренные п. 3 Порядка № 100, и исключаем выплаты, перечисленные в п. 4 этого Порядка.

Заметьте: такие же правила действуют и при расчете компенсации за дни неиспользованного отпуска. Продемонстрируем на примере расчет именно «отпускной» компенсации, если в расчетном периоде было отстранение от работы. Потому что именно на таком расчете сразу видно, как период отстранения от работы влияет и на расчет «заработанных» дней ежегодного отпуска, и на расчет среднедневной «отпускной» зарплаты.

«Отпускная» компенсация: практикуемся

Пример 1. 17 марта 2021 года в терцентр был принят на работу соцработник. С 9 декабря 2021 года он отстранен от работы в связи с отказом вакцинироваться против COVID-19.

14 января 2022 года он увольняется по собственному желанию. В ежегодном отпуске не был (полный отпуск по колдоговору — 24 дня, дополнительных и «детских» отпусков у работника нет).

Зарплата за период апрель — декабрь 2021 года составляет 74504,23 грн (одноразовых выплат нет).

Исходя из условий приведенного примера пошагово рассчитаем: 1) количество дней компенсации за неиспользованный основной ежегодный отпуск; 2) среднюю зарплату; 3) сумму компенсации.

1) количество дней компенсации за неиспользованный основной ежегодный отпуск; 2) среднюю зарплату; 3) сумму компенсации.

2) среднюю зарплату; 3) сумму компенсации.

3) сумму компенсации.

Количество дней «отпускной» компенсации. Алгоритм исчисления количества дней «заработанного» отпуска в текущем рабочем году следующий:

Дзо = До : КД х КДф,

где Дзо — количество дней «заработанного» отпуска в текущем рабочем году; До — общая продолжительность ежегодного отпуска за полный отработанный рабочий год; КД — общее количество календарных дней в текущем рабочем году, уменьшенное на праздничные и нерабочие дни в этом году;

До — общая продолжительность ежегодного отпуска за полный отработанный рабочий год; КД — общее количество календарных дней в текущем рабочем году, уменьшенное на праздничные и нерабочие дни в этом году;

КД — общее количество календарных дней в текущем рабочем году, уменьшенное на праздничные и нерабочие дни в этом году;

КДф — фактическое количество календарных дней в текущем рабочем году до дня увольнения, которые входят в стаж отпуска, уменьшенное на праздничные и нерабочие дни этого периода.

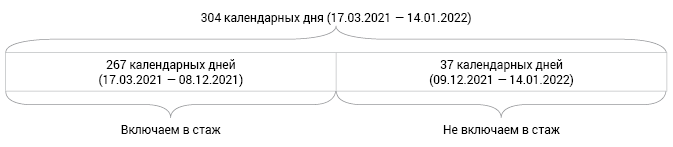

С подсчетом общего количества дней в полном рабочем году вопросов не должно возникать. Здесь все просто. По условиям примера рабочим годом для работника будет период с 17.03.2021 по 6.03.2022. Он состоит из 365 календарных дней, из которых 11 дней — праздничные и нерабочие в соответствии со ст. 73 КЗоТ.

А вот фактическое количество календарных дней, которые войдут в отпускной стаж, в приведенной ситуации имеет важный нюанс. И это период отстранения от работы в связи с отказом вакцинироваться. Допустим, по дату увольнения работник так и не вакцинировался. Тогда период с 9 декабря 2021 года по 14 января 2022 года не участвует в подсчете фактического количества дней текущего рабочего года для целей расчета «заработанного» отпуска (см. рисунок).

Отпускной стаж для ежегодного основного отпуска

Для расчета продолжительности такого отпуска 267 календарных дней, которые засчитываются в «отпускной» стаж, уменьшаем на 7 праздничных и нерабочих дней, которые пришлись именно на этот период (с 17.03.2021 по 08.12.2021), и получаем 260 дней. Имея все выходные данные, рассчитываем количество дней «отпускной» компенсации: 24 : 354 х 260 = 17,63 ≈ 18.

Имея все выходные данные, рассчитываем количество дней «отпускной» компенсации: 24 : 354 х 260 = 17,63 ≈ 18.

24 : 354 х 260 = 17,63 ≈ 18.

Средняя зарплата. Ее определим по формуле, указанной выше. По условиям приведенного примера расчет будет следующий: 74504,23 : (275 - 8 - 22) = 304,10 (грн).

74504,23 : (275 - 8 - 22) = 304,10 (грн).

То есть начисленную в расчетном периоде зарплату (74504,23 грн) мы разделили на 275 календарных дней расчетного периода (апрель — декабрь 2021 года), уменьшенных на 8 праздничных и нерабочих дней (1, 2 и 9 мая, 20 и 28 июня, 24 августа, 14 октября и 25 декабря), а также на 22 дня, не отработанных по уважительным причинам (с 9 по 31 декабря).

Заметьте: 25 декабря — нерабочий день, но исключать его из расчета средней зарплаты можно только один раз (или в составе праздничных и нерабочих, или в составе дней, которые исключаются как неотработанные согласно действующему законодательству). В приведенном расчете мы исключили его в составе праздничных и нерабочих дней.

«Отпускная» компенсация. Ее расчет проводим умножением количества дней неиспользованного отпуска на среднедневную зарплату. Следовательно, сумма «отпускной» компенсации составит 5473,80 грн (18 х 304,10).

Больничные

Больничные отстраненных работников не оплачиваются при условии, если они:

• приходятся на период отстранения;

• начались после того, как работника отстранили от работы.

Это подчеркивает ФСС в своем разъяснении от 06.12.2021*.

* fssu.gov.ua/fse/control/main/uk/publish/article/978793;jsessionid=02DCFC6D70F1345FB0D9A0D7E211170B

Но рано или поздно отстраненные работники вернутся на свои рабочие места (или вакцинируются, или закончится карантин). Но такие работники, как и все другие, не защищены от болезней. И также могут открыть больничный, который нужно будет оплачивать.

Стаж для больничных. Важной составляющей при расчете больничных является страховой стаж. Ведь от него напрямую зависит процент оплаты больничного.

В страховой стаж месяц войдет как полный, если страховой взнос за такой месяц (в том числе с учетом доплаты до минстрахвзноса) уплачен в сумме не меньше чем минимальный страховой взнос.

Следовательно, если за месяц, в котором был период отстранения от работы, у работника были зарплатные начисления и/или больничные (декретные) и ЕСВ составляет не меньше минимального страхового взноса, то такой месяц полностью будет зачислен в страховой стаж.

Не войдет в страховой стаж целый месяц, если:

• отстранение работника длилось полный месяц, зарплатных начислений не было. Как следствие, работодатель не начислил ЕСВ, поскольку отсутствовала база начисления взноса;

• других доходов, с которых взимался ЕСВ, у работника не было.

«Больничная средняя». Время отстранения, которое приходится на расчетный период для исчисления «больничной» средней зарплаты, по-особенному влияет на расчет.

Механизм исчисления средней заработной платы для расчета выплат по социальному страхованию определяет Порядок № 1266.

Так, средняя зарплата (ЗПср) для расчета больничных определяется по формуле:

ЗПср = ЗПрп : Крп,

где ЗПрп — сумма зарплаты в расчетном периоде, на которую был начислен ЕСВ;

Крп — количество календарных дней в расчетном периоде без учета календарных дней, не отработанных по уважительным причинам.

Расчетным периодом для определения суммы больничных являются 12 календарных месяцев пребывания в трудовых отношениях по последнему основному месту работы застрахованного лица, предшествующих месяцу, в котором наступил страховой случай.

Из расчетного периода исключаются дни, не отработанные по уважительным причинам:

• временная нетрудоспособность;

• отпуск в связи с беременностью и родами;

• отпуск для ухода за ребенком до достижения им трехлетнего возраста и шестилетнего возраста по медицинскому заключению;

• отпуск без сохранения заработной платы.

Перечисленные уважительные причины определены в п. 3 Порядка № 1266, и это их исчерпывающий перечень.

Кстати, о том, как «фильтровать» дни расчетного периода для расчета средней зарплаты при исчислении больничных/декретных, мы рассматривали в статье «Больничные: «карантинные фишки» расчетного периода» // «ОТ», 2020, № 20.

А как быть с отстранением работника от работы в связи с его отказом вакцинироваться?

Исключать ли дни такого отстранения из расчетного периода при расчете «больничной» средней заработной платы?

ВАЖНО!

Период отстранения работника от работы не исключается из расчетного периода при расчете средней зарплаты для исчисления больничных!

Ведь это причина отсутствия работника, которая для целей расчета больничных не относится к уважительным. Поэтому указанный период не исключается из расчетного периода при исчислении среднедневной зарплаты.

Рассмотрим расчет «больничной» средней зарплаты на примере.

«Больничная» средняя зарплата

Пример 2. Работник был отстранен от работы в связи с отказом вакцинироваться с 8 ноября 2021 года. В декабре 2021 года он вакцинировался и приступил к работе с 07.12.2021. Но с 10.12.2021 по 17.12.2021 он болел (открыт е-больничный).

Зарплата (из которой уплатили ЕСВ) за период с 01.12.2020 по 30.11.2021 составляет 73536,14 грн. Отсутствующим по уважительным причинам в этот период он не был.

Для расчета средней зарплаты нам нужно заработок расчетного периода разделить на количество календарных дней этого расчетного периода, уменьшенное на дни, не отработанные по уважительным причинам.

По условиям примера 2 расчетным периодом будет декабрь 2020 года — ноябрь 2021 года. Но в расчетном периоде есть время отстранения работника от работы.

К сожалению, исключить из расчета на законных основаниях мы его не сможем. Поэтому период отстранения в расчетном периоде уменьшит среднюю зарплату работника.

Тогда количество дней расчетного периода будет составлять 365 дней.

Рассчитаем среднедневную зарплату нашего работника:

73536,14 : 365 = 201,47 (грн).

Допустим, что общий страховой стаж работника свыше 8 лет, а специальный — больше 6 месяцев в течение последнего года.

Тогда дневная выплата будет равняться среднедневной зарплате.

Оплата первых пяти дней болезни будет составлять:

201,47 х 5 = 1007,35 (грн).

Размер пособия по временной нетрудоспособности, который финансируется за счет средств ФСС, будет составлять:

201,47 х 3 = 604,41 (грн).