Напомним, что сумму выходного пособия вычисляют умножением среднедневной зарплаты на среднемесячное число рабочих дней в расчетном периоде (ч. 3 п. 8 Порядка № 100)*.

* Детальнее о расчете выходного пособия см. в статье «Выходное пособие при увольнении: «прелести» расчета», «ОТ», 2021, № 3.

Сначала рассмотрим ситуацию, когда у работника в расчетном периоде есть заработок.

В расчетном периоде есть заработок

Среднедневная зарплата рассчитывается делением фактического заработка за два месяца, которые предшествуют увольнению, на количество фактически отработанных рабочих дней в этих месяцах.

Среднемесячное число рабочих дней рассчитывается делением на 2 суммарного числа рабочих дней за последние два календарных месяца согласно графику работы предприятия, учреждения, организации.

А теперь применим эти правила к ситуации, когда графики работы работника-окладника и учреждения, в котором он работает, отличаются (работник работает по индивидуальному графику, а учреждение — по обычной пятидневке).

Что будет с расчетом выходного пособия, если «в лоб» выполнить нормы Порядка № 100 нельзя? Давайте разбираться.

Во-первых, расчет среднедневной зарплаты проводим в днях (не в часах). Тогда как расчет зарплаты работника с суммированным учетом рабочего времени ориентирован на часы.

Во-вторых, в расчете среднедневной зарплаты принимает участие количество фактически отработанных дней по графику работы работника (абз. первый п. 8 Порядка № 100).

В-третьих, при расчете среднемесячного числа рабочих дней для вычисления выходного пособия участвуют рабочие дни по графику работы учреждения (абз. четвертый п. 8 Порядка № 100).

И если по индивидуальному графику у работника в расчетном периоде будут меньше дней, чем по графику работы предприятия, то выходит, что сумма выходного пособия будет завышена.

Что же делать в этом случае? Выход есть. Если при расчете среднедневной зарплаты берем фактически отработанные дни по графику работы работника, то и при расчете среднемесячного числа рабочих дней применяем его индивидуальный график, а не график работы предприятия, учреждения, организации*. Давайте рассмотрим подобную ситуацию на числовом примере.

* Такую же позицию выразили специалисты Минэкономики в письме от 05.01.2021 г. № 4709-06/235-07 (см. «Бюджетная бухгалтерия», 2021, № 5, с. 5).

Пример 1. Работник учреждения уволен 10 февраля 2021 года из-за сокращения штата с выплатой выходного пособия в размере среднемесячного заработка.

Он работает по индивидуальному графику работы (суммированный учет рабочего времени с учетным периодом — год). Заработная плата за полностью отработанные 15 дней (162 часа) в декабре 2020 года — 7700 грн. В январе 2021 года из 16 рабочих дней (176 часов) по графику работы он отработал 12 рабочих дней (132 часа), за которые ему была начислена зарплата в сумме — 4972 грн. С 25 по 30 января 2021 года он болел.

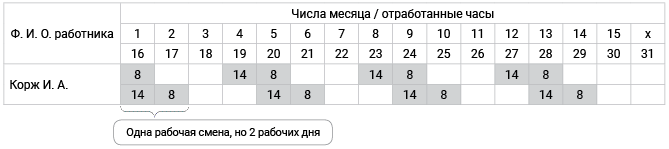

В условиях примера 1 уже указано количество отработанных дней по графику работы работника. Но часто бухгалтеры сомневаются относительно подсчета дней работы по графику работы работника, который работает по суммированному учету рабочего времени и продолжительность его одной смены задевает 2 дня.

Например, продолжительность смены работника — 22 часа. Из них 14 часов приходятся на один день, а 8 часов — на другой. В таком случае надо считать не смены, а именно количество дней, на которые приходятся часы работы.

Тогда одна 22-часовая смена работника для расчета среднедневной зарплаты будет равняться двум дням.

На рисунке изобразим, как считать дни для вычисления среднедневной зарплаты при сменном графике работы.

Определяем количество рабочих дней для расчета среднедневной зарплаты при сменном графике работы

Итак, на основании данных примера 1 рассчитаем фактически начисленную зарплату в расчетном периоде, которая будет участвовать в расчете среднедневной зарплаты:

7700,00 + 4972,00 = 12672,00 (грн).

Теперь подсуммируем количество отработанных дней в расчетном периоде:

15 + 12 = 27 (р. дн.).

Дальше рассчитаем среднемесячное количество рабочих дней:

(15 + 16) : 2 = 15,5 (р. дн.)

Заметьте, считаем по графику работы работника.

Рассчитаем среднемесячную зарплату работника:

12672,00 : 27 х 15,5 = 7274,67 (грн).

Смотрите внимательнее: если бы мы просчитали среднемесячное количество рабочих дней по графику работы учреждения (стандартной пятидневке (22 + 19) : 2 = 20,5 (р. дн.)), то получили бы завышенную среднемесячную зарплату (12672,00 : 27 х 20,5 = 9621,33 (грн)).

Это неверно, потому что результат явно больше среднемесячного заработка работника.

А значит, считать и среднедневную зарплату, и среднемесячное количество рабочих дней надо по одному сценарию.

Следующее, что мы рассмотрим, — это когда в расчетном периоде работника с индивидуальным графиком работы нет заработка.

В расчетном периоде нет заработка

Для этого случая, как и для предыдущего, положения Порядка № 100 требуют сделать следующий расчет выходного пособия: среднедневную зарплату умножить на среднемесячное число рабочих дней по графику работы предприятия, учреждения, организации.

Расчет среднемесячного числа рабочих дней осуществляется в соответствии с абз. 4 п. 8 Порядка № 100: делением на 2 суммарного числа рабочих дней за последние два календарных месяца согласно графику работы предприятия, учреждения, организации.

А вот расчет среднедневного заработка для расчета выходного пособия при увольнении для случая, когда в расчетном периоде нет заработка, имеет свое правило.

Среднедневной заработок определяем делением двойного оклада или двойного размера МЗП (в зависимости от того, какая величина больше) на количество рабочих дней в двух месяцах перед увольнением работника по графику работы предприятия, учреждения, организации (абз. 2 п. 4 Порядка № 100)*.

* Как определить среднедневную зарплату исходя из должностного оклада или из МЗП, читайте в статье «Расчет средней зарплаты: когда применяем минималку» // «ОТ», 2021, № 2.

То есть, согласно прямым положениям Порядка № 100 при определении и среднедневной зарплаты, и среднемесячного числа рабочих дней в случае, когда в расчетном периоде нет заработка, ориентируемся на график работы предприятия, учреждения, организации.

А если графики работы работника и учреждения отличаются? Что делать?

Давайте просчитаем на примере.

Пример 2. Работника увольняют 10 февраля 2021 года по сокращению штатов с выплатой среднемесячного выходного пособия. Оклад работника составляет 3151 грн (занятость полная). За 4 месяца, которые предшествуют увольнению, он не работал ни одного дня в связи с «карантинным» отпуском. По графику его работы в декабре 2020 года 15 рабочих дней, в январе 2021 года — 16. График работы учреждения — обычная пятидневка (декабрь 2020 года — 22 рабочих дня, январь 2021-го — 19).

Рассчитаем выходное пособие прямо выполняя правила Порядка № 100.

1. Сравним должностной оклад работника с минзарплатой. Оказывается, что он меньше. Тогда в расчете средней будет принимать участие МЗП, действующая на момент увольнения. Ее размер составляет 6000 грн.

2. Найдем расчетную условную выплату:

6000 х 2 = 12000 (грн).

3. Расчетными рабочими днями будет:

22 + 19 = 41 (р. дн.).

4. Определим среднемесячное количество рабочих дней:

(22 + 19) : 2 = 20,5 (р. дн).

5. Вычислим сумму выходного пособия:

12000 : 41 х 20,5 = 6000,00 (грн).

А как же отличный от графика работы учреждения график работника? При расчете мы действовали по правилам Порядка № 100. А теперь эксперимент: рассчитаем среднедневной заработок работника по его графику работы (15 рабочих дней в декабре 2020 года + 16 дней в январе 2021 года = 31 рабочий день). Теперь 12000 : 31 х ((15 +16) : 2)) = 6000,00 (грн). Как видим, результат один и тот же.

Следовательно, в этой ситуации можете смело действовать согласно правилам Порядка № 100, и сумма выходного пособия у вас выйдет правильной.