Простой

Для того, чтобы определить, включать период простоя в расчет «отпускной» средней или нет, важно знать, как он был оплачен: в размере 2/3 тарифной ставки (оклада) или средней зарплаты.

Если оплата простоя была проведена в размере 2/3 тарифной ставки (оклада) работника, то считается, что такой период оплачен частично.

А значит, все календарные дни, на которые приходится период простоя, придется исключить из расчетного периода (как время, когда работник не работал и за ним не сохранялся заработок или сохранялся частично).

Если же период простоя был оплачен в размере средней зарплаты — этот период из расчетного периода исключать не нужно.

Бывает и так, что время простоя оплачивают в размере оклада. В таком случае есть два варианта:

1) если оклад — это единственная составляющая зарплаты работника (зарплата = оклад), при расчете отпускных период простоя выбрасывать не нужно;

2) если оклад — это лишь составная часть зарплаты (например, в нее входит еще и «трудовая» доплата до МЗП), тогда для расчета отпускных период простоя придется исключить.

При этом имейте в виду: если простой оформлен на длительный период (например, с 11 по 22 октября 2020 года), то из расчетного периода исключается весь период простоя вместе с выходными днями, которые на него приходятся (письмо Минэкономики от 08.02.2021 г. № 4708-06/7891-09 // «ОТ», 2021, № 5). То есть из расчетного периода нужно исключать не только рабочие, но и выходные дни, приходящиеся на период простоя.

Неполное рабочее время

А вот ответ на вопрос — включать ли период работы в режиме неполного времени в расчет отпускных или нет, будет зависеть от того:

• кто был инициатором сокращения рабочего времени (работодатель или работник);

• как было сокращено рабочее время работника (это неполный рабочий день, или неполная рабочая неделя, или комбинация неполного рабочего дня и неполной рабочей недели).

Инициатор — работодатель. Если инициатором перевода на неполную рабочую неделю был работодатель (на основании ст. 32 КЗоТ), то из расчета следует исключить рабочие дни недели, в которые работника не привлекали к работе.

Такой позиции давно придерживалось Минтруда (см. письмо от 12.03.2007 г. № 66/06/186-07), недавно ее подтвердило и Минэкономики в своем письме от 01.04.2021 г. № 4711-06/19889-07 // «ББ», 2021, № 15.

Другое дело, если сотрудник работал на условиях неполного рабочего дня (пусть и введенного по инициативе работодателя). Период этой работы из расчета не исключают.

Инициатор — работник. Если же работа на условиях неполной рабочей недели — это инициатива работника (на основании ст. 56 КЗоТ), то исключать из расчетного периода свободные от работы дни не нужно (письмо Минэкономики от 05.01.2021 г. № 4709-06/235-07).

Временная нетрудоспособность

Календарные дни, на которые приходится временная нетрудоспособность работника, включаем в общее количество календарных дней за расчетный период на общих основаниях. Главное, чтобы такая временная нетрудоспособность была подтверждена заполненным должным образом больничным листом.

Обратите внимание! В период карантина больничные листы также выписывались в связи с самоизоляцией (с причиной нетрудоспособности «11»).

В общем случае такой листок нетрудоспособности оплачивается в размере 50 % средней зарплаты независимо от страхового стажа. А период самоизоляции учитывают при расчете отпускных на общих основаниях.

Другие периоды

Отпуск за свой счет. Дни отпуска без сохранения зарплаты, как по ст. 25, так и по ст. 26 Закона об отпусках, исключаются из общего количества календарных дней за расчетный период.

Однако, если работник отдыхал «за свой счет» дольше, чем предусмотрено в упомянутых статьях, то «излишек» отпускных дней считается предоставленным незаконно и такие дни не исключают из расчета средней заработной платы.

Заметим, что в условиях карантина отпуск без сохранения зарплаты согласно ч. 3 ст. 26 Закона об отпусках мог длиться от нескольких дней до нескольких месяцев.

В связи с этим при расчете отпускных учтите следующие нюансы.

![]() Если предоставление отпуска без сохранения зарплаты прерывалось выходными днями — выходные дни «не выбрасываем» из расчета.

Если предоставление отпуска без сохранения зарплаты прерывалось выходными днями — выходные дни «не выбрасываем» из расчета.

Пример. В расчетном периоде «карантинный» отпуск без сохранения зарплаты был предоставлен сначала с 4 по 22 января, потом с 25 по 29 января 2021 г. Между «карантинными» отпусками работник не приступал к работе, так как были выходные по графику его работы (суббота и воскресенье — 23 и 24 января).

Период, когда работник согласно законодательству не работал и за ним не сохранялся заработок или сохранялся частично, исключается из расчета отпускных. Поэтому календарные дни, на которые приходится карантинный отпуск, «выбрасываем» из расчетного периода.

А вот выходные дни (23 и 24 января) под этот критерий не попадают. Не относятся они и к праздничным/нерабочим дням согласно ст. 73 КЗоТ (ср. ).

Соответственно, такие дни исключать из расчета отпускных не нужно.

![]() Праздничные и нерабочие дни, которые приходятся на период карантинного отпуска, не «выбрасывайте» дважды из расчетного периода. В нашем примере это один день — 7 января (Рождество).

Праздничные и нерабочие дни, которые приходятся на период карантинного отпуска, не «выбрасывайте» дважды из расчетного периода. В нашем примере это один день — 7 января (Рождество).

Отпуск по уходу за ребенком. Время нахождения в отпуске для ухода за ребенком до достижения им 3 лет (6/16/18* лет — согласно медицинскому заключению) не участвует в расчете среднего заработка для оплаты дней отпуска (абзац шестой п. 2 Порядка № 100).

* В зависимости от заболевания ребенка.

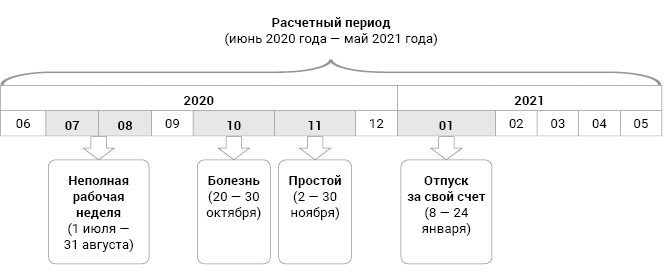

Пример. Работник уходит в отпуск с 07.06.2021 г. На расчетный период (июнь 2020 года — май 2021 года) пришлись:

• работа в режиме неполной рабочей недели (по приказу работодателя) (с 1 июля по 31 августа 2020 года) — работник был занят 2 дня в неделю (понедельник и четверг);

• временная нетрудоспособность (с 20 по 30 октября 2020 года);

• период простоя (со 2 по 30 ноября 2020 года) — оплата осуществлялась исходя из 2/3 оклада;

• карантинный отпуск (с 8 по 24 января 2021 года).

В другие периоды работник работал в обычном режиме. Какие из перечисленных периодов войдут в расчетный период?

Общее количество календарных дней, которое приходится на расчетный период (июнь 2020 года — май 2021 года), — 365 календарных дней.

Исключаем из него праздничные и нерабочие дни, которые приходятся на расчетный период (11 к. дн.).

Кроме того, в расчетном периоде наш работник:

• работал в режиме неполной рабочей недели.

Поскольку инициатором перевода на неполную рабочую неделю является работодатель, из расчетного периода придется исключить 26 рабочих дней, не отработанных работником за это время (то есть вторники, среды и пятницы, которые пришлись на период с 1 июля по 31 августа 2020 года);

• болел.

Календарные дни, на которые приходится временная нетрудоспособность работника, включаем в общее количество календарных дней за расчетный период;

• находился в простое.

Поскольку время простоя было оплачено в размере 2/3 оклада, такой период исключаем из расчета. То есть 29 календарных дней, приходящихся на этот период;

• был в карантинном отпуске.

Все календарные дни нахождения в таком отпуске исключаем из расчетного периода. В нашем примере — это 17 календарных дней.

После нехитрых подсчетов получаем количество календарных дней расчетного периода, которое будет участвовать в расчете суммы отпускных:

365 - 11 - 26 - 29 - 17 = 282 (к. дн.).