Простій

Для того, щоб визначити, включати період простою в розрахунок «відпускної» середньої чи ні, важливо знати, як він був оплачений: у розмірі 2/3 тарифної ставки (окладу) або середньої зарплати.

Якщо оплата простою була проведена у розмірі 2/3 тарифної ставки (окладу) працівника, то вважається, що такий період оплачений частково.

Тобто усі календарні дні, на які припадає період простою, доведеться виключити з розрахункового періоду (як час, коли працівник не працював і за ним не зберігався заробіток або зберігався частково).

Якщо ж період простою був оплачений у розмірі середньої зарплати — цей період з розрахункового періоду виключати не треба.

Буває і так, що час простою оплачують у розмірі окладу. У такому разі є два варіанти:

1) якщо оклад — це єдина складова зарплати працівника (зарплата = оклад), при розрахунку відпускних період простою викидати не треба;

2) якщо оклад — це лише складова зарплати (наприклад, у неї входить ще і «трудова» доплата до МЗП), тоді для розрахунку відпускних період простою доведеться виключити.

При цьому майте на увазі: якщо простій оформлений на тривалий період (наприклад, з 11 по 22 жовтня 2020 року), то з розрахункового періоду виключається увесь період простою разом з вихідними днями, які на нього припадають (лист Мінекономіки від 08.02.2021 р. № 4708-06/7891-09 // «ОП», 2021, № 5). Тобто з розрахункового періоду треба виключати не лише робочі, але і вихідні дні, що припадають на період простою.

Неповний робочий час

А ось відповідь на запитання, включати період роботи в режимі неповного часу в розрахунок відпускних чи ні, залежатиме від того:

• хто був ініціатором скорочення робочого часу (роботодавець чи працівник);

• як було скорочено робочий час працівника (це неповний робочий день чи неповний робочий тиждень або комбінація неповного робочого дня і неповного робочого тижня).

Ініціатор — роботодавець. Якщо ініціатором переведення на неповний робочий тиждень був роботодавець (на підставі ст. 32 КЗпП), то з розрахунку слід виключити робочі дні тижня, в які працівника не залучали до роботи.

Такої позиції давно дотримувалося Мінпраці (див. лист від 12.03.2007 р. № 66/06/186-07), нещодавно її підтвердило і Мінекономіки у своєму листі від 01.04.2021 р. № 4711-06/19889-07 // «Бюджетна бухгалтерія», 2021, № 15.

Інша справа, якщо співробітник працював на умовах неповного робочого дня (хай і введеного за ініціативою роботодавця). Період цієї роботи з розрахунку не виключають.

Ініціатор — працівник. Якщо ж робота на умовах неповного робочого тижня — це ініціатива працівника (на підставі ст. 56 КЗпП), то виключати з розрахункового періоду вільні від роботи дні не треба (лист Мінекономіки від 05.01.2021 р. № 4709-06/235-07).

Тимчасова непрацездатність

Календарні дні, на які припадає тимчасова непрацездатність працівника, включаємо в загальну кількість календарних днів за розрахунковий період на загальних підставах.

Головне, щоб така тимчасова непрацездатність була підтверджена заповненим належним чином лікарняним листом.

Зверніть увагу! У період карантину лікарняні листи також виписувалися у зв’язку з самоізоляцією (з причиною непрацездатності «11»).

У загальному випадку такий листок непрацездатності оплачується у розмірі 50 % середньої зарплати незалежно від страхового стажу. А період самоізоляції враховують при розрахунку відпускних на загальних підставах.

Інші періоди

Відпустка за свій рахунок. Дні відпустки без збереження зарплати як за ст. 25, так і за ст. 26 Закону про відпустки виключаються із загальної кількості календарних днів за розрахунковий період.

Проте якщо працівник відпочивав «за свій рахунок» довше, ніж передбачено в згаданих статтях, то «надлишок» відпускних днів вважається наданим незаконно і такі дні не виключають з розрахунку середньої заробітної плати.

Зазначимо, що в умовах карантину відпустка без збереження зарплати згідно з ч. 3 ст. 26 Закону про відпустки може тривати від декількох днів до декількох місяців.

У зв’язку з цим при розрахунку відпускних врахуйте такі нюанси.

![]() Якщо надання відпустки без збереження зарплати переривалося вихідними днями — вихідні дні «не викидаємо» з розрахунку.

Якщо надання відпустки без збереження зарплати переривалося вихідними днями — вихідні дні «не викидаємо» з розрахунку.

Приклад. У розрахунковому періоді «карантинна» відпустка без збереження зарплати була надана спочатку з 4 по 22 січня, потім з 25 по 29 січня 2021 року. Між «карантинними» відпустками працівник не приступав до роботи, оскільки були вихідні за графіком його роботи (субота і неділя — 23 і 24 січня).

Час, коли працівник згідно із законодавством не працював і за ним не зберігався заробіток або зберігався частково, виключаються з розрахунку відпускних.

Тому календарні дні, на які припадає карантинна відпустка, «викидаємо» з розрахункового періоду.

А ось вихідні дні (23 і 24 січня) під цей критерій не потрапляють. Не належать вони і до святкових/неробочих днів згідно зі ст. 73 КЗпП (ср. ).

Відповідно такі дні виключати з розрахунку відпускних не треба.

![]() Святкові і неробочі дні, що припадають на період карантинної відпустки, не «викидайте» двічі з розрахункового періоду.

Святкові і неробочі дні, що припадають на період карантинної відпустки, не «викидайте» двічі з розрахункового періоду.

У нашому прикладі це один день — 7 січня (Різдво).

Відпустка для догляду за дитиною. Час перебування у відпустці для догляду за дитиною до досягнення нею 3 років (6/16/18* років — згідно з медичним висновком) не бере участі в розрахунку середнього заробітку для оплати днів відпустки (абзац шостий п. 2 Порядку № 100).

* Залежно від захворювання дитини.

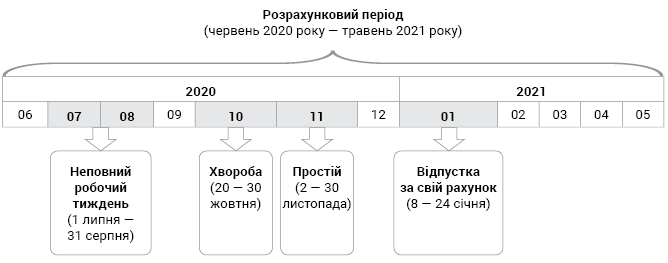

Приклад. Працівник іде у відпустку з 07.06.2021 р. На розрахунковий період (червень 2020 року — травень 2021 року) припали:

• робота в режимі неповного робочого тижня (за наказом роботодавця) (з 1 липня по 31 серпня 2020 року) — працівник був зайнятий 2 дні на тиждень (понеділок і четвер);

• тимчасова непрацездатність (з 20 по 30 жовтня 2020 року);

• період простою (з 2 по 30 листопада 2020 року) — оплата здійснювалася виходячи з 2/3 окладу;

• карантинна відпустка (з 8 по 24 січня 2021 року).

В інші періоди працівник працював у звичайному режимі. Які з перерахованих періодів увійдуть до розрахункового періоду?

Загальна кількість календарних днів, яка припадає на розрахунковий період (червень 2020 року — травень 2021 року), — 365 календарних днів.

Виключаємо з нього святкові і неробочі дні, які припадають на розрахунковий період (11 к. дн.).

Крім того, в розрахунковому періоді наш працівник:

• працював у режимі неповного робочого тижня.

Оскільки ініціатором переведення на неповний робочий тиждень є роботодавець, з розрахункового періоду доведеться виключити 26 робочих днів, невідпрацьованих працівником за цей час (тобто вівторки, середи і п’ятниці, які припали на період з 1 липня по 31 серпня 2020 року);

• хворів.

Календарні дні, на які припадає тимчасова непрацездатність працівника, включаємо в загальну кількість календарних днів за розрахунковий період;

• перебував у простої.

Оскільки час простою був оплачений у розмірі 2/3 окладу, такий період виключаємо з розрахунку. Тобто 29 календарних днів, що припадають на цей період;

• був у карантинній відпустці.

Усі календарні дні перебування в такій відпустці виключаємо з розрахункового періоду. У нашому прикладі — це 17 календарних днів.

Після нехитрих підрахунків отримуємо кількість календарних днів розрахункового періоду, яка братиме участь у розрахунку суми відпускних:

365 - 11 - 26 - 29 - 17 = 282 к. дн.