«Перегулянный» отпуск

Законодательством для работодателей предусмотрена возможность делать отчисления из зарплаты работников, которые увольняются, сумм отпускных, начисленных им авансом за дни отпуска до окончания рабочего года, которые на день увольнения еще не отработаны. Это прямая норма ст. 127 КЗоТ, а также ст. 22 Закона об отпусках.

Также законодательство содержит перечень случаев, когда из заработка работника, который увольняется и имеет наперед использованный отпуск, нельзя удерживать неотработанные отпускные. Эти случаи мы рассматривали в статье «Перегулянный» отпуск при увольнении» // «ОТ», 2020, № 16.

Но на практике большинство ситуаций относительно перегулянного отпуска при увольнении относятся к общим случаям. Поэтому рассмотрим основные нюансы перерасчета отпускных при увольнении.

Для начала кадровая служба определяет количество дней «перегулянного» отпуска. А потом нужно выдать соответствующий приказ (распоряжение) об отчислении из зарплаты работника задолженности за неотработанные дни отпуска.

Заметьте, норма ст. 127 КЗоТ, которая ограничивает размер отчислений из зарплаты работника, в случае с удержанием «перегулянных» отпускных не действует. Поскольку это не взыскание ни по исполнительным документам, ни по собственному решению работодателя, а непосредственно долг работника в соответствии с правилами трудового договора. Поэтому незаработанные отпускные отчисляем в полной сумме.

После этого бухгалтер приступает к сторнированию отпускных.

Сторнируем отпускные

Сначала рассчитаем сумму отпускных, которую нужно сторнировать. Здесь есть два важных момента, на которые обращаем ваше внимание.

1. Среднедневная зарплата для вычисления суммы сторнированных отпускных. Ее берем в том размере, в котором она была рассчитана при начислении отпускных, которые нужно сторнировать, то есть «старую». «Новую» среднедневную зарплату рассчитывать не нужно.

2. Контроль минимальной базы ЕСВ. После сторнирования отпускных за прошлый месяц может возникнуть ситуация, когда база начисления ЕСВ за такой месяц окажется ниже минимальной базы. Обязательно проводим контроль минбазы! В случае, если она после сторнирования отпускных стала меньше чем минбаза ЕСВ, то проводим доначисление ЕСВ до размера минимального взноса.

Объясним на примере, как в ситуации, когда работник, который увольняется, использовал отпуск наперед, сторнировать излишние отпускные и выполнить контроль минбазы ЕСВ.

Пример . Работник (основной, без инвалидности, НСЛ не пользуется) уволился по собственному желанию 16 сентября 2021 года. За 12 отработанных дней сентября ему начислено 4356,84 грн.

За рабочий год с 20.12.2020 по 19.12.2021 он использовал полностью 24 календарных дня основного ежегодного отпуска с 31 мая по 24 июня 2021 года. Сумма отпускных, начисленная в мае 2021 года, составила 6128,64 грн (255,36 грн — за май и 5873,28 грн — за июнь). Переходящие отпускные отражены в Объединенном отчете в мае 2 квартала 2021 года. Таким образом, на момент увольнения имеем 6 календарных дней излишне предоставленного отпуска.

За 3 отработанных дня в июне 2021 года работнику начислена зарплата в сумме 1018,46 грн. За все предыдущие рабочие годы ежегодные отпуска использованы полностью.

Сумму неотработанных отпускных рассчитываем исходя из «старой» среднедневной зарплаты, с которой они начислялись в мае 2021 года.

Следовательно, на 1 день отпуска приходится 255,36 грн отпускных. Тогда за 6 дней «незаработанного» отпуска будет 1532,16 грн отпускных.

В бухучете сторнируем 1532,16 грн отпускных в сентябре 2021 года (месяце увольнения работника) за 6 дней излишне использованного отпуска за июнь 2021 года. Обратите внимание, незаработанные дни отпуска всегда отбрасываем с его «хвоста».

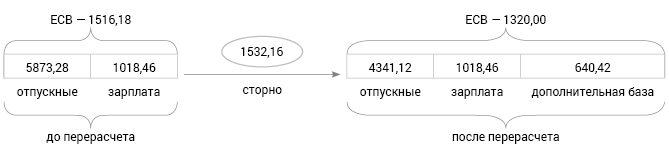

После сторнирования отпускных за июнь 2021 года выполняем контроль уплаты взноса с минимальной базы ЕСВ в этом месяце (см. рис. 1).

Рис. 1. База начисления ЕСВ за июнь 2021 года до и после перерасчета

Как видите, в сентябре 2021 года придется доначислить ЕСВ с дополнительной базы за июнь.

Теперь объясним, как проведенное сторнирование отразить в Д1 и 4ДФ Налогового расчета.

Сторнированные отпускные в Д1

Для большего понимания воспользуемся условиями приведенного примера и проведенными расчетами.

Исходя из условий примера, вся сумма отпускных (с 31 мая по 24 июня 2021 года) была начислена и отражена в Д1 в мае 2 квартала 2021 года с разбивкой по месяцам их начисления.

Следовательно, отпускные не начисляются месяц в месяц, а являются переходными и вся их сумма была отражена в отчете предыдущего перед сторнированием квартала*.

* Как в Д1 показывать переходные отпускные, мы объясняли в статье «Отпускные: отражаем в Объединенном отчете» // «ОТ», 2021, № 14.

Сторнирование отпускных за июнь 2021 года проведено в 3 квартале 2021 года.

В сентябре 2021 года работнику (уволенному 16.09.2021) проведены в бухучете:

• начисленная зарплата в сумме 4356,84 грн (ЕСВ — 958,50);

• за июнь 2021 года сторнированные отпускные в сумме 1532,16 грн (ЕСВ — 337,08 грн);

• за июнь начисленный ЕСВ с дополнительной базы в сумме 140,89 грн (640,42 х 22 %).

Все эти выплаты (и начисленные, и сторнированные в сентябре) показываем в Д1 Налогового расчета за сентябрь 3 квартала (по факту их проведения в бухучете).

При этом на работника формируем 3 строки: на зарплату, на отпускные и на дополнительную базу (см. рис. 2).

Рис. 2. Сторнируем отпускные и доначисляем ЕСВ с дополнительной базы в сентябре 2021 года за июнь 2021 года

Обратите внимание, в строке со сторнированными отпускными заполняем:

• в графе 09 — код типа начислений «10»;

• в графе 10 — месяц и год, за который проводится сторнирование, — «06.2021»;

• в графах 16 и 17 — отрицательное значение суммы неотработанных отпускных «-1532,16»;

• в графе 20 — отрицательную сумму начисленного ЕСВ на сторнированные отпускные «-337,08».

В строке с дополнительной базой начисления:

• в графе 09 — код типа начислений (КТН) «14». КТН «14» предусмотрен для ситуации, когда во время увольнения работника перерасчет отпускных привел к необходимости доплаты в текущем отчетном периоде за предыдущий отчетный период;

• в графе 10 — месяц и год, за который проводится начисление, — «06.2021».

Сторнированные отпускные в 4ДФ

Сторнированные отпускные, суммы удержанного и перечисленного из них НДФЛ и ВС отражаем в 4ДФ Налогового расчета за сентябрь 3 квартала 2021 года. То есть в том месяце отчетного квартала, в котором сторнирование проведено в бухгалтерском учете.

Сумму сторнированных отпускных показываем в одной строке с зарплатными данными текущего месяца, одной суммой по общим правилам. Отдельно разделять не нужно.

Следовательно, за сентябрь работнику начислено 2824,68 грн (4356,84 — зарплата и 1532,16 — сторнированные отпускные) (см. рис. 3). Дополнительная база ЕСВ в этом приложении не определяется и не отражается.

Рис. 3. Сторнированные отпускные в 4ДФ