Зарплата нарахована та виплачена своєчасно

Нараховано (утримано). Розпочнемо з класичної ситуації та пригадаємо основні правила відображення зарплатних доходів у розділі І додатку 4ДФ.

Правила заповнення цього додатка встановлені Порядком № 4*.

У загальному випадку, якщо працівнику нараховувався зарплатний дохід за звітний місяць, то формуємо на нього один рядок. У 4ДФ він має ознаку доходу «101», яку фіксуємо в графі 6 зарплатного рядка розділу I.

Щодо правил відображення нарахування зарплатних доходів у графі 3а «Сума нарахованого доходу» показуємо:

— доходи, нараховані фізичній особі за звітний місяць (проведені в бухобліку);

— обов’язково, незалежно від того, виплачені такі доходи чи ні;

— повністю, без вирахування ПДФО, ВЗ, страхових внесків, суми податкової соціальної пільги за її наявності (далі — ПСП).

Нагадаємо, що на відміну від відображення в Д1, відпускні (в тому числі перехідні, які нараховані наперед) та лікарняні відображають у місяці їх нарахування в загальній сумі зарплатного доходу. Адже для цілей утримання ПДФО та ВЗ і, відповідно, при відображенні їх у 4ДФ такі виплати прирівнюються до зарплати.

Що стосується граф 4а (Нараховано ПДФО) і 5а (Нараховано ВЗ), то тут так само показуємо утримані податки в місяці їх нарахування в бухобліку.

Виплачено (сплачено). Якщо нараховану зарплату виплачено в місяці, що йде за місяцем нарахування, то виплата має бути відображена в 4ДФ за той місяць, в якому така зарплата була нарахована. Аналогічно в цьому випадку відображаємо ПДФО та ВЗ, утримані й перераховані з такої виплаченої зарплати.

Тобто якщо зарплата виплачена, податки сплачені своєчасно, то в 4ДФ графи 3а = 3, 4а = 4, 5а = 5.

Зарплата виплачена, податки не сплачені

На жаль, трапляються ситуації, коли на зарплату в роботодавця бракує коштів. Він приймає рішення відтермінувати її виплату.

Щодо нарахованих зарплати та податків, то в 4ДФ показуйте нарахований зарплатний дохід у місяці його нарахування, навіть якщо виплати не було.

Щодо виплати, то якщо протягом місяця, що настає за місяцем нарахування зарплати, вона не виплачена, показуємо її виплату за фактом — у місяці виплати.

При цьому може також виникнути ситуація, коли зарплата виплачена, а податки не сплачені. Тут так само виплату зарплати показуємо в місяці, коли вона були фактично виплачена, а сплату ПДФО і ВЗ покажемо в тому місяці в якому їх сплатимо.

Розглянемо на прикладі.

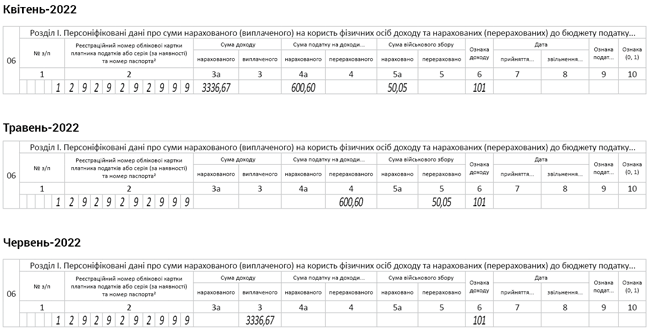

Приклад 1. Працівнику (податковий номер — 2929292999, ПСП не користується) була нарахована оплата простою у квітні 2022 року 3336,67 грн (ПДФО — 600,60 грн, ВЗ — 50,05 грн). У травні й червні через призупинення діяльності нарахувань не було.

Варіант 1. Зарплата була виплачена своєчасно у встановлений для її виплати строк (6 травня). Сплата податків із зарплати цього працівника була умовною ПДФО — 1 грн, ВЗ — 1 грн також 6 травня.

Варіант 2. Зарплата була виплачена в червні 2022 року. ПДФО та ВЗ (600,60 грн і 50,05 грн) були сплачені 27 травня 2022 року.

Нараховані у квітні зарплатні доходи відображаємо в 4ДФ за квітень 2 кварталу 2022 року.

Відповідно до виплати розглянемо відображення за варіантом 1 (див. рис. 1).

Рис. 1. Зарплата нарахована, виплачена, але податки сплачені в меншій сумі

Як бачите, при своєчасній виплаті зарплати вийшла рівність граф 3а і 3. А ось рівності граф із податками не буде, оскільки податки не були перераховані повністю. У такому випадку відображаємо їх за фактом виплати в сумі, яка фактично була сплачена.

Отже, сплату решти ПДФО та ВЗ відобразимо в тому місяці звітного кварталу, в якому фактично вони будуть сплачені. І в тій сумі, в якій вони будуть сплачені.

Припустимо, що в травні й червні податки так і не були сплачені. І оскільки в цих місяцях не було нарахувань доходів такому працівнику, то в 4ДФ порожні рядки в травні і червні не показуємо.

Тепер відобразимо в 4ДФ несвоєчасно виплачену зарплату за умовами прикладу 1 за варіантом 2. У травні й червні зарплатних нарахувань працівник не мав. Розглянемо нарахування та виплату квітневої зарплати за варіантом 2 на рис. 2.

Рис. 2. Зарплата нарахована у квітні, виплачена в червні, але податки сплачені в травні

Відображення зарплати за квітень 2022 року розтягнулося в 4ДФ на три місяці (у квітні — нарахування, в травні — сплата податків, у червні — виплата зарплати).

ПСП

Працівники мають право на податкову соціальну пільгу (далі — ПСП) при дотриманні певних умов. Про право застосування ПСП, її розміри, граничний дохід для її застосування та нюанси ми писали у статтях «ПСП «на себе»: важливі моменти» та «Документи для застосування ПСП» // «Оплата праці», 2022, № 4, «ПСП «на дітей»: стисло про головне» // «Оплата праці», 2022, № 2, «ПСП в умовах війни: нагальні питання» // «Оплата праці», 2022, № 12.

Залежно від виду ПСП, яка надається працівнику, в графі 9 додатка зазначаєте ознаку наданої пільги. Тобто якщо ПСП надаєте відповідно до:

— п.п. 169.1.1 ПКУ (у розмірі, що дорівнює 50 % розміру ПМПО, встановленому законом на 1 січня звітного податкового року) — ознака «01»;

— п.п. 169.1.3 ПКУ (у розмірі, що дорівнює 150 % суми пільги, визначеної в ознаці «01») — ознака «02»;

— п.п. 169.1.4 ПКУ (у розмірі, що дорівнює 200 % суми пільги, визначеної в ознаці «01») — ознака «03»;

— п.п. 169.1.2 ПКУ (у розмірі, що дорівнює 100 % суми пільги, визначеної в ознаці «01» для платника податку, який утримує двох чи більше дітей віком до 18 років) — ознака «04».

Зазвичай, якщо працівник має право на ПСП за двома та більше підставами, він може обрати лише одну з них.

Проте якщо працівник утримує двох або більше дітей віком до 18 років, у тому числі дитину з інвалідністю (дітей з інвалідністю), ПСП підсумовуються (п.п. 169.3.1 ПКУ). Тобто:

— на дитину з інвалідністю надають ПСП у підвищеному розмірі (у 2022 році — 1860,75 грн);

— на інших дітей — ПСП у звичайному розмірі (у 2022 році —1240,50 грн на кожну дитину).

Це єдиний випадок, коли застосовуються одночасно дві пільги. Як у такому разі відобразити їх у 4ДФ, розглянемо на прикладі.

Приклад 2. Працівниця (податковий номер — 3232323222) у 2022 році має право на застосування двох ПСП: на дитину з інвалідністю в розмірі 1860,75 грн (ознака пільги «02») та на іншу дитину — 1240,50 грн (ознака пільги «04»). За червень 2021 року працівниці була нарахована заробітна плата в сумі 6500 грн (ПДФО — 611,78 грн (6500 - (1860,75 + 1240,50) х 18%), ВЗ — 97,50 грн). Зарплата виплачена своєчасно.

Рис. 3. Дві ПСП у 4ДФ

Як бачите, в наведеній ситуації на працівницю формуємо два рядки:

— в одному рядку показуємо всю нараховану/виплачену суму зарплати (гр. 3а/3), всю утриману/сплачену суму ПДФО та ВЗ (4а/4 і 5а/5 відповідно), а в графі 9 зазначаємо одну з двох ознак ПСП;

— у другому рядку графи 3а, 3, 4а, 4 і 5а, 5 залишаємо незаповненими, а в графі 9 проставляємо ознаку другої ПСП.

Таке роз’яснення щодо відображення застосування двох ПСП надали податківці в підкатегорії 103.25 ЗІР.

При цьому в обох рядках зазначаємо зарплатну ознаку доходу «101».

Відпускні та лікарняні

Відпускні в 4ДФ відображаємо в тому місяці звітного кварталу, в якому вони фактично нараховані в бухобліку. При цьому не має значення, нараховані вони за поточний місяць чи є перехідними. Показуємо їх у загальній сумі зарплати з ознакою доходу «101».

Із нюансами відображення відпускних у 4ДФ Податкового розрахунку ви можете ознайомитися в статті «Перехідні відпускні в Об’єднаному звіті» // «Оплата праці», 2022, № 12.

Аналогічно відображаємо в 4ДФ і лікарняні. Тобто в повній сумі в місяці їх нарахування в бухобліку, незалежно від того, за який період вони нараховані. І так само в загальній сумі зарплати із зарплатною ознакою доходу «101».

Детально про відображення лікарняних у 4ДФ ми писали в статті «Лікарняні в 4ДФ Податкового розрахунку: увага на виплату» // «Оплата праці», 2022, № 14.

Допомога по вагітності та пологах

Допомога по вагітності та пологах у повному розмірі виплачується за рахунок коштів ФСС. Для цілей оподаткування така допомога не вважається зарплатою. Це окремий вид доходу (п.п. 165.1.1 ПКУ), з якого не утримуємо ПДФО та ВЗ.

У 4ДФ допомогу по вагітності та пологах відображаємо з ознакою доходу «128» в окремому від зарплатного рядку. У графах 3а і 3 допомогу зазначаємо за фактом нарахування/виплати. Графи 4а, 4, 5а і 5 не заповнюємо.

Наприклад, допомога по вагітності та пологах нарахована в травні 2022 року, а її фінансування від ФСС пройшло в липні 2022 року та виплачена вона була також у липні. Тоді в 4ДФ у травні показуємо її нарахування в графі 3а, а її виплату — в липні в графі 3.

«Нулівки» та «пустишки»

Працівник увесь місяць не працює і не отримує дохід. Наразі багато працівників перебувають у відпустках без збереження зарплати повний місяць або потрапили під призупинення трудового договору тощо. Звісно, в таких ситуаціях доходи їм не нараховують, із приводу чого в бухгалтерів виникають запитання: чи показувати в 4ДФ порожні рядки за такими працівниками? Адже в Д1 на таких працівників формуємо зарплатний рядок із порожніми сумовими показниками, але із зазначенням кількості днів трудових відносин. Бо на період відпустки без збереження зарплати трудовий договір не переривається.

У 4ДФ подавати «рядок-нулівку» на працівника без нарахування/виплати доходу не потрібно. На це вказує п.п. «б» п. 176.2 ПКУ, де зазначено, що Податковий розрахунок подається лише в разі нарахування сум доходів платнику податку — фізичній особі податковим агентом, платником єдиного внеску протягом звітного періоду.

Немає нарахувань і виплат доходів всім працівникам. У такому разі показувати в 4ДФ нічого. Але не варто розслаблятися. Як свого часу зазначали податківці в листі від 07.04.2021 № 2123/0/99-00-04-02-01-09, якщо підстави для подання самого Об’єднаного звіту є, то всі три додатки 4ДФ (у розрізі місяців кварталу) мають бути подані. Незалежно від наявності показників для декларування.

Такий же висновок бачимо в роз’ясненні в категорії 103.25 ЗІР, в якому податківці наполягають, що в п. 4 розд. IV Порядку № 4 не передбачено окремих норм щодо можливості неподання додатка 4ДФ до Податкового розрахунку за наявності обов’язку щодо подання Податкового розрахунку.

Прийняття/звільнення та звільнення/прийняття

У 4ДФ передбачені графи прийняття (графа 7) і звільнення (графа 8). Ці показники заповнюємо тільки для ознаки зарплатного доходу «101». При цьому в одному місяці працівник може бути прийнятий і звільнений або звільнений і знову прийнятий:

— прийнятий, а потім звільнений в одному місяці: формуємо один рядок із зарплатними даними та в ньому в графі 7 зазначаємо дату прийняття на роботу, а в графі 8 — звільнення з роботи;

— звільнений, а потім знову прийнятий: таку інформацію маємо зазначати в різних рядках, бо маємо закінчення одного трудового договору та початок іншого. Тоді на працівника заповнюємо два рядки з ознакою доходу «101»: у першому зазначаємо зарплату по дату звільнення, а в графі 8 — безпосередньо дату звільнення, у другому — дані про заробіток починаючи з дати початку роботи за новим трудовим договором, а в графі 7 — дату прийняття на роботу. Наведемо приклад.

Приклад 3. Один працівник (податковий номер — 2626262655, ПСП не користується) був звільнений 10.06.2022. Сума зарплати за червень по дату звільнення — 7200 грн (ПДФО — 1296 грн, ВЗ — 108 грн). Із 16.06.2022 він був знову прийнятий на те ж підприємство за сумісництвом. Зарплата за червень із дати прийняття — 4000 грн (ПДФО — 720 грн, ВЗ — 60 грн).

Другий працівник (податковий номер — 3626262633, ПСП не користується) був прийнятий на роботу 06.06.2022, а звільнений 29.06.2022. За червень йому нарахована зарплата 5500 грн (ПДФО — 990 грн, ВЗ — 82,50 грн). Зарплата виплачена своєчасно.

Рис. 4. Звільнення, а потім прийняття на роботу в 4ДФ

Звільнення без нарахувань

На практиці трапляються ситуації, коли в місяці звільнення працівника взагалі немає нарахувань і виплат. І тоді постає запитання: чи відображати інформацію щодо такого працівника в 4ДФ? Адже цей додаток передбачає заповнення графи 8 у разі звільнення.

У такому випадку в 4ДФ інформації щодо звільненого працівника не наводимо.

Згідно з п.п. «б» п. 176.2 ПКУ податкові агенти і платники єдиного внеску подають Податковий розрахунок за звітний квартал тільки в разі нарахування/виплати доходів на користь фізосіб у такому кварталі.

Графу 8 «Дата звільнення з роботи» заповнюють тільки за тими платниками податків, які:

— були звільнені у звітному періоді з місця роботи, на якому вони отримували дохід у вигляді зарплати,

або

— звільнені до початку звітного періоду, але отримували зарплату у звітному періоді (п. 4 розд. IV Порядку № 4).

Тобто в разі відсутності нарахувань/виплати доходів платнику податків у відповідному місяці звітного кварталу та/або нарахованих/сплачених до бюджету податків — рядок без сумових показників із позначкою в графі 8 дати звільнення в 4ДФ не заповнюємо (див. роз’яснення податківців в підкатегорії 103.25 ЗІР).