Право застосовувати ставку ЄСВ 8,41 %

Право звичайного роботодавця застосовувати ставку ЄСВ 8,41 % до доходу працівника з інвалідністю визначене у ч. 13 ст. 8 Закону про ЄСВ*. Умови застосування такої пільгової ставки встановлені п.п. 5 п. 2 розд. III Інструкції № 449**.

Для можливості застосування платником пільгової ставки ЄСВ необхідно підтвердити встановлення працівнику інвалідності. Таким підтвердженням є завірена (безпосередньо роботодавцем) копія довідки МСЕК про встановлення групи інвалідності.

Починати застосовувати пільгову ставку роботодавець має з дати встановлення групи інвалідності (але не раніше одержання завіреної копії довідки до акта огляду МСЕК) та закінчувати датою припинення інвалідності. Тобто для того, щоб роботодавець почав застосовувати пільгову ставку ЄСВ, повинно відбутися три події:

1) працівник отримує довідку до акта огляду МСЕК (форма первинної облікової документації № 157-1/о). Ця довідка підтверджує встановлену працівнику інвалідність з конкретної дати;

2) працівник надає копію довідки до акта огляду МСЕК роботодавцю;

3) роботодавець засвідчує копію довідки до акта огляду МСЕК конкретною датою (фіксує засвідчення). І саме з цієї дати роботодавець має право застосовувати ставку ЄСВ у розмірі 8,41 % до доходів такого працівника з інвалідністю.

Не з 1-го числа місяця

Як правило, дата, з якої роботодавець має право застосувати пільгову ставку ЄСВ, не завжди припадає на 1-ше число місяця.

Наприклад, працівнику встановлено інвалідність 4 травня, довідку МСЕК він надав 8 травня і в той же день роботодавець її завірив. У цьому випадку до доходу працівника за травень: з 1 по 7 травня роботодавець має застосовувати ставку ЄСВ 22 %, а з 8 по 31 травня — 8,41 %.

До речі, як застосувати пільгову ставку ЄСВ не з початку місяця, читайте у статті «Працівнику встановлено інвалідність: з якої дати змінюється ставка ЄСВ?» // «Оплата праці», 2022, № 22.

А от припинити застосування пільгової ставки до доходів працівника з інвалідністю роботодавець повинен датою відміни інвалідності на підставі рішення МСЕК. Також, якщо працівник не пройшов у визначені строки огляд у МСЕК, а термін, на який установлена інвалідність згідно з довідкою МСЕК, закінчився, то з наступного дня застосовуємо загальну ставку ЄСВ.

При цьому до дати отримання та засвідчення зазначеної довідки і після дати відміни інвалідності роботодавець нараховує ЄСВ у розмірі 22 % визначеної бази нарахування.

Нарахування за минулий період

Ситуація. Працівнику встановили інвалідність, він надав, а роботодавець завірив довідку МСЕК, 1 травня 2023 року. І саме із цієї дати починає застосовувати до доходу працівника ставку ЄСВ 8,41 %. У квітні 2023 працівник був на лікарняному. Роботодавець нараховує лікарняні у травні за квітень. Яку ставку ЄСВ застосовувати до лікарняних за минулий період?

Незважаючи на те, що в місяці, за який нараховані лікарняні, діяла ставка ЄСВ 22 %, якщо їх нараховують у періоді, коли діяла виключно ставка 8,41 %, то на весь дохід, що входить до бази нарахування ЄСВ (у тому числі й на лікарняні), нараховують ЄСВ за ставкою 8,41 %. Це ж правило працює й у зворотному напрямку: коли у місяці, в якому діє виключно ставка внеску 22 %, нараховують виплату за період, в якому діяла ставка ЄСВ 8,41 %. Тоді до такої виплати застосовуємо ставку внеску 22 %, яка діяла на момент нарахування.

Нюанси та обґрунтування щодо цього ви можете знайти у статті «Особи з інвалідністю та ЄСВ» // «Податки & бухоблік», 2022, № 93. А ми йдемо далі.

Вимога нарахування ЄСВ з МЗП

Правило про нарахування ЄСВ з МЗП виконуємо, якщо маємо справу з основним працівником, трудові відносини з яким тривають повний місяць, а база нарахування внеску за ставкою 22 % за цей місяць виявилася меншою за МЗП.

Вимоги щодо нарахування ЄСВ на заробітну плату (дохід), що не перевищує розміру МЗП, не застосовуються до зарплати (доходу) працівника з інвалідністю, який працює у роботодавця, де застосовується ставка 8,41 % (п.п. 6 п. 2 розд. III Інструкції № 449).

Чи потрібно виконувати вимогу нарахування ЄСВ з МЗП, якщо пільгова ставка ЄСВ застосована не з першого числа місяця?

Ні, не потрібно. У такому випадку роботодавець нараховує ЄСВ на фактично нарахований дохід до дати засвідчення копії довідки МСЕК — за ставкою 22 %, з дати засвідчення — 8,41 %.

Тобто якщо працівник надав копію довідки МСЕК про встановлення групи інвалідності не з першого робочого дня місяця, то вимога щодо нарахування єдиного внеску виходячи з розміру МЗП не застосовується (див. роз’яснення ДПСУ в категорії 201.04.01 ЗІР).

Перейдемо до відображення доходу працівника з інвалідністю в Об’єднаному звіті.

Ставка 8,41 % і додаток Д1

Для відображення доходу, на який нараховується ЄСВ, працівника з інвалідністю в Д1 передбачені спеціальні правила. А саме у рядках із доходами такого працівника у графі 08 код категорії застрахованої особи (далі — КЗО) передбачені спеціальні позначки.

Звичайні роботодавці відображають у Д1 код КЗО в графі 08:

— «2» — якщо працівнику з інвалідністю нарахована зарплата;

— «66» — якщо працівнику з інвалідністю, якого призвано (прийнято) на військову службу, нараховано середній заробіток (ставка ЄСВ — 8,41 %);

— «36» — якщо хворів працівник з інвалідністю;

— «43» — якщо у відпустку у зв’язку з вагітністю та пологами йде працівниця з інвалідністю.

Ставка 8,41 % і Податковий розрахунок

Працівники з інвалідністю (за основним місцем роботи) роботодавець має відображати у дотабличній частині Податкового розрахунку, зокрема у рядку 101 «Середньооблікова кількість штатних працівників за звітний період, осіб» і 102 «працівників, яким відповідно до чинного законодавства встановлено інвалідність, осіб».

Правильно заповнювати ці показники наразі архіважливо! Адже

на показниках рядків 101 і 102 Податкового розрахунку базується перевірка виконання нормативу працевлаштування осіб з інвалідністю

Вона проводиться автоматично ПФУ спільно із Фондом захисту осіб з інвалідністю. Якщо за підсумками автоматичного розрахунку норматив не виконано — роботодавцю надходить повідомлення про штраф (а він не малий). Оскаржити такий штраф наразі дуже складно. І що також неприємно, так це неможливість коригування цих показників у Податковому розрахунку.

Для відображення доходу осіб з інвалідністю, який є базою для нарахування ЄСВ (ставка 8,41 %), у табличній частині Податкового розрахунку виділено окремий рядок (рядок 2.2). Відповідно і ЄСВ, що розрахований за пільговою ставкою з цього доходу, також маємо зазначати окремо — у рядку 3.2.

При автоматичному заповненні Податкового розрахунку дані підтягуються із Д1. Тому перевіряйте правильність заповнення рядків із базою нарахування внеску за пільговою ставкою і ЄСВ на неї.

Приклад застосування пільгової ставки ЄСВ

На прикладі розглянемо, як застосувати і відобразити в Д1 Податкового розрахунку дохід працівника, якому встановлено інвалідність.

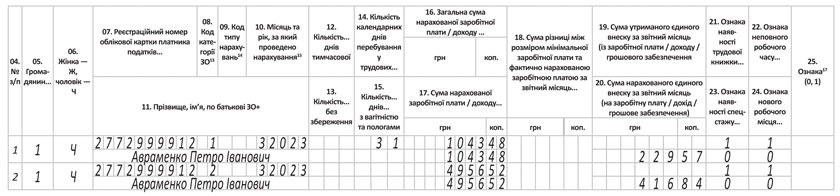

Приклад. Працівнику (основний, робота з неповним робочим часом) встановлено інвалідність з 14.02.2023. Але копію довідки до акта огляду у МСЕК, у якій це зазначено, він надав роботодавцю 07.03.2023. У цей же день роботодавець завірив її. За березень 2023 року цьому працівнику була нарахована зарплата у сумі 6000 грн. В тому числі з 1 по 6 березня — 1043,48 грн, а з 7 по 31 березня — 4956,52 грн.

Застосовуємо ставку ЄСВ. Виходячи з умов прикладу, в березні 2023 року (місяці завірення роботодавцем копії довідки МСЕК) до фактично нарахованого доходу потрібно застосовувати ставку ЄСВ:

— до дати отримання копії довідки МСЕК (з 1 по 6 березня) — у розмірі 22 %. Сума ЄСВ становитиме 229,57 грн (1043,48 х 22 %);

— з дати завірення копії довідки МСЕК (з 7 по 31 березня) — у розмірі 8,41 %. Сума ЄСВ виходить 416,84 грн (4956,52 х 8,41 %).

При цьому не має значення, що інвалідність працівнику встановлена у лютому. Для застосування пільгової ставки відправною точкою є саме дата, коли роботодавець завірить копію наданої працівником довідки МСЕК.

Вимога нарахування ЄСВ з МЗП. За умовами наведеної ситуації пільгова ставка застосована не з першого числа місяця. Як ми зазначили вище, виконувати вимогу нарахування ЄСВ з МЗП у цьому місяці не потрібно.

Отже, ЄСВ буде нараховано на фактичний дохід працівника, який входить до бази нарахування ЄСВ. А саме з 1 по 6 березня у розмірі 22 %, а з 7 по 31 березня — за ставкою 8,41 %.

Відображення у Д1. Якщо у звітному місяці працівнику нарахована зарплата, на яку нараховувалося ЄСВ за різними ставками, то в Д1 формуємо окремі рядки з різними кодами КЗО в графі 08:

«1» — для зарплати, нарахованої працівнику без інвалідності (ставка ЄСВ 22 %);

«2» — для зарплати, нарахованої працівнику з інвалідністю (ставка ЄСВ 8,41 %).

Кількість днів трудових відносин (графа 14) в такому випадку заповнюється тільки в одному з двох рядків (див. рисунок).

Ставка ЄСВ 8,41 % не з 1-го числа місяця в Д1

Податковий розрахунок

У табличну частину Податкового розрахунку за березень:

— сума зарплати, на яку нараховано ЄСВ за ставкою 22 %, повинна потрапити в рядки 1, 1.1, 2, 2.1;

— сума виплат, на які було нараховано ЄСВ за ставкою 8,41 %, — до рядків 1, 1.1, 2, 2.2;

— сума нарахованого ЄСВ за ставкою 22 % — у рядки 3, 3.1, 7;

— сума нарахованого ЄСВ за ставкою 8,41 % — у рядки 3, 3.2, 7.

Висновки

- Пільгову ставку ЄСВ застосовуємо із дати завірення копії довідки до акта огляду МСЕК.

- Якщо працівник надав копію довідки МСЕК про встановлення групи інвалідності не з першого робочого дня місяця, то застосовуємо ставку ЄСВ у розмірі 22 % до дати завірення довідки, а з дати завірення — 8,41 %.

- У місяці застосування різних ставок ЄСВ вимогу щодо сплати мінімального страхового внеску не застосовуємо.

- У місяці застосування різних ставок ЄСВ у Д1 дохід працівника показуємо в окремих рядках.

- У Д1 відображаємо дохід працівника з інвалідністю спеціальними позначками у графі 08 КЗО.