* См. «Табель учета рабочего времени: важный документ», «Табель учета рабочего времени: структура, условные обозначения, правила заполнения».

Воспользуемся классической версией табеля, без креатива. Однако помним, что каждый работодатель может подстроить форму табеля под себя.

Рассмотрим самые популярные ситуации, с которыми сталкивается работодатель при заполнении табеля.

Оплачиваемый больничный и ежегодный отпуск

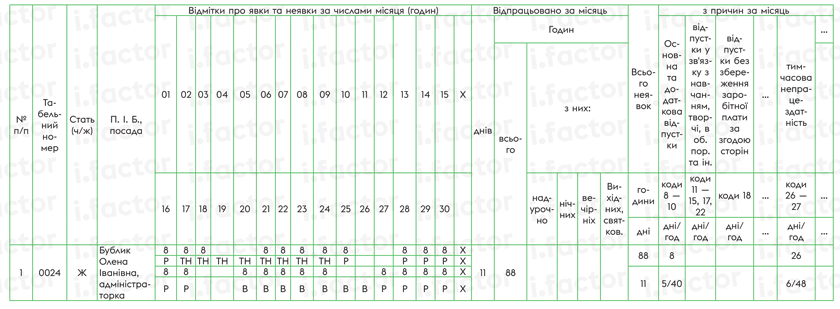

Пример 1. Бублик Е. И. (администратор) работает по пятидневке (суббота, воскресенье — выходные дни) по 8 часов. С 2 по 9 ноября (8 календарных дней) болела (е-больничный). С 20 по 26 ноября 2023 года (7 календарных дней) находилась в ежегодном основном отпуске.

Оплачиваемая временная нетрудоспособность. Оплачиваемая временная нетрудоспособность имеет в табеле буквенную отметку «ТН» (цифровую «26»). В приведенной ситуации работнице открыт е-больничный. Допустим, что работница либо сообщила работодателю о болезни, либо он увидел сформированный е-больничный в электронном кабинете на портале ПФУ. Ставить ли сразу «ТН» или цифровое «26» в табеле?

Вот смотрите, пока е-больничный не изменил статус на «готовий до сплати» — его нельзя брать в работу. В него могут быть внесены изменения, он может быть сокращен, отменен и т. п. То есть он еще не является основанием для подтверждения болезни работника. Поэтому ставить в табеле неподтвержденную ничем болезнь работника нельзя. Тогда как быть?

Фактически должны указать в табеле «НЗ» (цифровой «28») — неявки по невыясненным причинам. И только когда е-больничный изменит статус на «готовий до сплати», можем смело сделать корректирующий табель, которым откорректировать «НЗ» на «ТН».

Обратите внимание! Исправления в табеле недопустимы. Просто зачеркнуть одно обозначение и поставить другое нельзя. Однако для вышеприведенных случаев практикуется корректирующий табель.

Что происходит на практике? Если е-больничный меняет статус в следующем месяце, то работодатели делают так, как описано выше (путем заполнения корректирующего табеля). Если изменение статуса происходит в месяце открытия е-больничного, то возможны варианты. Либо использовать корректирующий табель, либо, если табелирование происходит в электронном виде и табель еще не был напечатан и подписан, то, конечно, в конце месяца можно будет распечатать табель с отметками «ТН».

В этом примере приведем уже откорректированную или напечатанную в конце месяца версию (см. рис. 1 ниже).

Ежегодный отпуск. Каждый день пребывания работника в ежегодном основном отпуске табелируем отметкой «В» (цифровой «08») за каждый календарный день. Здесь без нюансов. Поскольку этот отпуск всегда предоставляется приказом. И, соответственно, дни отсутствия работника, которые документально подтверждены, вносим в табель со специально определенным для этого обозначением.

Рабочие дни. Кстати, обычные рабочие дни табелируем так: в верхней ячейке проставляем количество рабочих часов по графику работы работника, а в нижней — специальное обозначение обычного рабочего дня «Р» (цифровой «01»).

Рис. 1. Временная нетрудоспособность и ежегодный отпуск

В левой части табеля и больничный, и отпуск указываем соответствующими отметками:

— в верхней клеточке проставляем часы по графику работы;

— в нижней — соответствующее обозначение;

— в выходные дни верхняя клеточка пустая, а нижняя заполнена соответствующим обозначением «ТН» или «В» соответственно. Ведь и больничные, и отпускные считаем в календарных днях без перерыва на выходные дни.

В правой части табеля подводим итоги:

— отработанные дни и часы за месяц считаем без нюансов;

— неявки заполняем в графах в соответствии с обозначениями. При их подсчете не учитываем выходные дни. Как видите, болел работник 8 календарных дней, а в итоги неотработанного времени включаем только рабочие дни по графику его работы. То есть 6 дней (48 часов). Время неявок из-за отпуска считаем аналогично.

Отпуск без сохранения зарплаты, неоплачиваемый больничный и неполная занятость

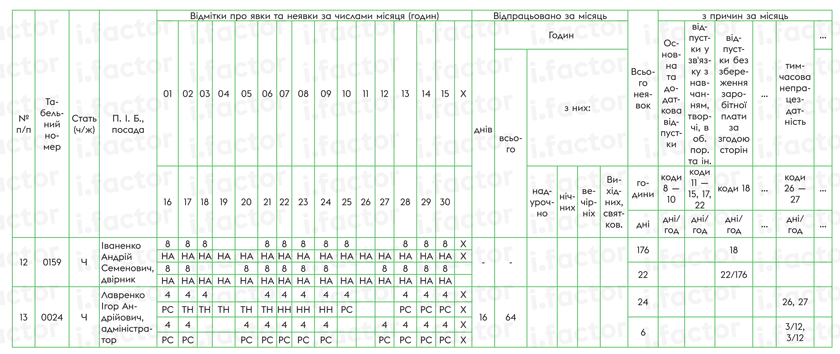

Пример 2. Иваненко А. С. (дворник) работает по пятидневке (суббота, воскресенье — выходные дни) по 8 часов. С 1 по 30 ноября 2023 года находился в отпуске без сохранения зарплаты на период действия военного положения, во время которого болел (подтверждено е-больничным) с 6 по 15 ноября.

Лавренко И. А. (администратор), совместитель, работает по пятидневке (суббота, воскресенье — выходные дни) по 4 часа (неполный рабочий день). С 2 по 9 ноября (8 календарных дней) болел (подтверждено е-больничным). Право на пособие по временной нетрудоспособности реализовано по основному месту работы.

Больничный в отпуске без сохранения зарплаты. Дни отпуска без сохранения зарплаты в табеле указываются отметкой «НА» (цифровой «18»).

Больничный не всегда подлежит оплате. Дни неоплачиваемого больничного в табеле показываем с отметкой «НН» (цифровой «27»).

Напомним, что не подлежат оплате дни больничного, которые полностью приходятся на время пребывания в отпуске без сохранения зарплаты, творческом отпуске, дополнительном отпуске в связи с обучением.

То есть работнику не оплачиваются ни первые пять дней временной нетрудоспособности, ни пособие по временной нетрудоспособности за счет ПФУ. Однако работодатель должен рассмотреть такие больничные на общих основаниях и отказать в оплате в соответствии с законодательством. А что же в табеле? В табеле — соответствующий отпуск.

В приведенной ситуации болезнь приходится на отпуск без сохранения зарплаты. Тогда дни совпадения такого отпуска и больничные в табеле зафиксируем кодом «НА». А вот неоплачиваемые дни больничного при этом в табеле не должны показывать (см. рис. 2 ниже).

Больничный совместителя. Напомним, что оплату первых 5 дней нетрудоспособности осуществляют по основному месту работы застрахованного лица и по месту работы по совместительству. А вот право на пособие по временной нетрудоспособности от ПФУ по совместительству работник имеет только в случае получения мотивированного отказа в предоставлении такого пособия по основному месту работы.

По условиям приведенной ситуации осуществляем оплату первых пяти дней болезни работника, а вот начиная с шестого дня — больничный по совместительству не оплачиваем. Следовательно, имеем дни оплачиваемой и неоплачиваемой болезни. Их отражаем с соответствующими отметками в табеле («ТН» — дни оплачиваемой болезни, «НН» — неоплачиваемой) (см. рис. 2 ниже).

Неполное рабочее время. В одной строке отражается фактическое количество отработанных часов за день и обозначение «РС» (цифровое «02») — часы работы работников, которым установлен неполный рабочий день (неделя) согласно законодательству.

Рис. 2. Неоплачиваемый больничный, неполная занятость

Как видите, неоплачиваемая болезнь не всегда отражается в табеле. Для работника Иваненко, болезнь которого совпала с отпуском без сохранения зарплаты, в табеле вообще не фиксируем дни болезни. Потому что в этом случае приоритетным является неоплачиваемый отпуск. А вот дни болезни совместителя, за которые не предусмотрена выплата пособия по временной нетрудоспособности, обязательно указываем в табеле как неоплачиваемую болезнь.

При определении итоговых данных не учитываем выходные дни.

Выезд в командировку в выходной и другой день отдыха

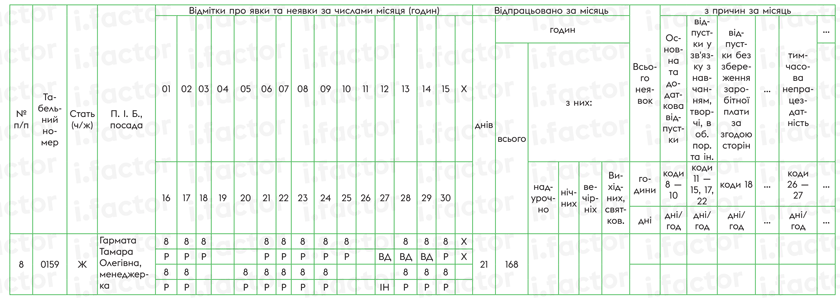

Пример 3. Гармата Т. О. (менеджер) работает по пятидневке (суббота, воскресенье — выходные дни) по 8 часов. Была в командировке с 12 по 14 ноября 2023 года. День выезда в командировку (12 ноября) — выходной компенсируется предоставлением другого дня отдыха. Такой день ей был предоставлен 27 ноября 2023 года.

Командировка. Оплата периода командировки осуществляется за все рабочие дни по графику того предприятия, которое направило работника в командировку. Из этого следует, что рабочие дни пребывания работника в командировке в табеле обозначаются следующим образом:

— в верхней строке указывают количество отработанных часов согласно графику работы предприятия-работодателя независимо от того, сколько часов в этот день работник отработал по месту командировки; — в нижней строке — условное обозначение командировки «ВД» (цифровое «07»).

День командировки, приходящийся на выходной день, отражают следующим образом: в верхней ячейке — прочерк или оставляют ее незаполненной, в нижней — «ВД» (07). Так же указываем в табеле выезд в командировку в выходной день, если он не подлежит оплате и если за него предоставляется другой день отдыха. Как в приведенной ситуации.

Заметьте, если работник специально командировался для работы в выходной для него день, то такой день, на наш взгляд, целесообразно обозначить в табеле следующим образом: в верхней ячейке проставить количество фактически отработанных в этот день часов, в нижней через дробь — «РВ»/«ВД» (06/07) (часы работы в выходные и праздничные дни / командировки).

Другой день отдыха. Если работнику предоставляется другой день отдыха, то, как правило, его отражают в табеле обозначением «ІН» (цифровым «22»).

В приведенной ситуации выходной день, в который работница отправилась в командировку, не подлежал оплате. Зато работнице предоставлен дополнительный день отдыха в этом же месяце. В таком случае норма работы работницы за этот месяц будет уменьшена на этот дополнительный день. И вместо 22 дней (176 часов) она должна работать 21 день (168 часов) по графику работы. Получается, что работница отработала все рабочие дни месяца, предусмотренные ее нормой. Соответственно неотработанного времени нет.

По нашему мнению, в этом случае, в другой день отдыха верхнюю ячейку не заполняем, а в нижней фиксируем предоставление этого дня отдыха пометкой «ІН» (см. рис. 3).

Рис. 3. День выезда в командировку в выходной и другой день отдыха

Суммированный учет рабочего времени

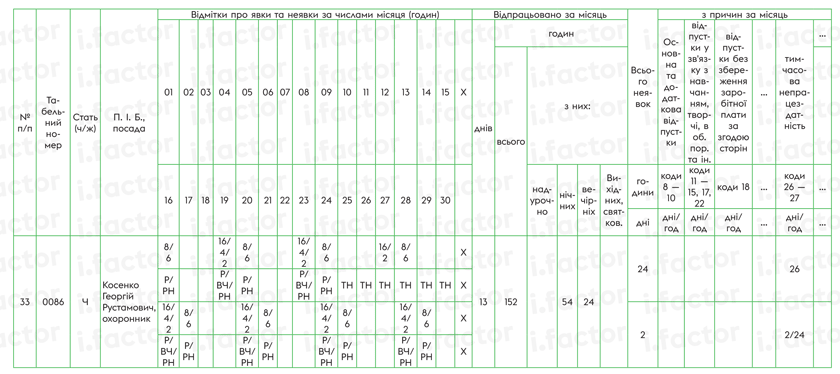

Пример 4. На предприятии установлена 5-дневная рабочая неделя с двумя выходными днями — суббота и воскресенье. Для охранников установлен суммированный учет рабочего времени с учетным периодом — год. График работы охранников — с 8:00 до 8:00 (24 часа) через трое суток (в том числе в течение рабочего времени происходит прием пищи). Косенко Г. Р.(охранник) с 10 по 15 ноября болел (е-больничный готов к уплате). Остальные дни отработаны по его графику работы.

Обозначения в табеле. При табелировании работы работников, которым установлен суммированный учет рабочего времени, используются, в частности, обозначения отработанного времени, как и для стандартного режима отработанного времени. Например, «Р» (цифровое «01»), «РС» (цифровое «02») (неполное рабочее время) и т. п. Кроме этих отметок, для работников, график работы которых захватывает вечернее и ночное время, предусмотрены специальные обозначения этих часов:

— «ВЧ» (цифровое «03») — вечерние часы работы;

— «РН» (цифровое «04») — ночные часы работы.

Вечернее время работы — с 18 часов до 10 часов вечера.

Ночным считается время с 10:00 вечера до 6:00 утра (ст. 54 КЗоТ). Работа в ночное время оплачивается в повышенном размере, устанавливаемом генеральным, отраслевым (региональным) соглашениями и коллективным договором, но не ниже 20 % тарифной ставки (оклада) за каждый час работы в ночное время (ст. 108 КЗоТ).

В отличие от ночных часов, работа в вечернее время не урегулирована на законодательном уровне. Соответственно и нет обязанности работодателей проводить дополнительную оплату за работу в вечерние часы. Однако договорные нормы по установлению, в частности, доплаты за работу в вечернее время определены Генеральным и отраслевыми (региональными) соглашениями. И если на работодателя распространяется их действие, то автоматически он должен выполнить свою обязанность в части оплаты за работу в вечерние часы.

Ориентир на график работы. При суммированном учете рабочего времени в табеле в общем порядке фиксируют данные о явке/неявке сотрудников по их графикам выхода на работу (графиками сменности).

Интересным в таком табелировании является момент, когда смена работника начинается в один день и заканчивается на следующий день. Тогда табелировать такие рабочие часы можно, либо разбивая их между смежными сутками, либо относя на день начала или конца смены.

Мы считаем, что табелировать в этом случае лучше, разбивая часы между смежными сутками (см. рис. 4 ниже). Поскольку точнее фиксируется рабочее время за каждый день, особенно когда смена переходит на следующий месяц.

Кстати, на рис. 4 мы изобразили, как это происходит. 24-часовая смена работника началась в предыдущем месяце (16 часов с 31 октября) и перешла на текущий (8 часов на 1 ноября).

Оплачиваемая болезнь. В верхней ячейке фиксируем рабочее время работника по графику его работы, дни, свободные от работы, не заполняем (или прочерчиваем). А в нижней ячейке помечаем оплачиваемый больничный «ТН» за каждый календарный день болезни (конечно, на основании готового к уплате е-больничного) (см. рис. 4).

Рис. 4. Суммированный учет и болезнь

На рис. 4 мы обозначили работу в вечернее время «ВЧ». Однако если на работодателя не распространяется положение Генерального соглашения и проведение такой доплаты не предусмотрено коллективным договором (другими локальными документами работодателя), то доплату за вечернее время работодатель не обязан проводить. Соответственно и выделять ее в табеле не нужно.

Работник болел 6 календарных дней. По графику его работы он не вышел на одну 24-часовую смену. Однако в итогах неявок имеем 2 дня (24 часа) неявок.

Выводы

- Табель нужно заполнять ежедневно! Для обозначений рабочего времени можно использовать либо буквенный, либо числовой код.

- Итоги по количеству часов, отработанных (неотработанных) каждым работником, подводятся в табеле в конце месяца.

- Временная нетрудоспособность, отпуска отмечаются в табеле соответствующими обозначениями за каждый календарный день. При подведении итогов неявок по этим причинам выходные дни не учитываются.

- При суммированном учете рабочего времени в табеле в общем порядке фиксируют данные о явке/неявке сотрудников по их графикам выхода на работу (графикам сменности).