Загальний механізм виправлення несумових помилок

Передусім нагадаємо, що про загальні правила та механізми щодо виправлення помилок у Податковому розрахунку та додатках до нього ви можете прочитати у статтях «Коригуючий Податковий розрахунок: його форма, тип, період та номер у шапці» та «Коригування в Об’єднаному звіті» // «Оплата праці», 2025, № 4.

Виправляємо несумові помилки у табличній частині додатка Д1 за єдиним механізмом незалежно від типу коригуючого Податкового розрахунку («Новий звітний» або «Уточнюючий»).

При виправленні несумової помилки застосовуємо спеціальну ознаку у графі 25:

— «1» — на вилучення інформації;

— «0» — на додавання інформації.

Проте бувають деякі випадки, коли несумову помилку за таким механізмом немає змоги виправити. Це стосується ситуації, коли треба додати рядок без сумових значень за допомогою типу Податкового розрахунку — «уточнюючий». Наприклад, працівник був у відпустці за свій рахунок увесь місяць і його забули показати у Д1 Податкового розрахунку (не сформували взагалі на нього рядок). У такому випадку доводиться виправлятися через застосування КТН «2» у графі 09.

Механізм виправлення несумових помилок у додатку Д1 див. у таблиці.

Механізм виправлення несумових помилок у додатку Д1

| Тип Податкового розрахунку | Показник | Виправлення помилки у табличній частині коригуючого Д1 |

| «Звітний новий» | Ознака «1»/«0» у графі 25 | Вилучаємо, додаємо, змінюємо інформацію за рядком із помилкою. Застосовуємо відповідну позначку у графі 25. Якщо: — вилучаємо рядок — повторюємо рядок, у графі 25 якого зазначаємо «1»; — додаємо рядок — вводимо рядок з правильними даними, у графі 25 — «0»; — змінюємо інформацію — формуємо два рядки: повторюємо помилковий з ознакою «1» у графі 25 та формуємо правильний з ознакою «0» |

| «Уточнюючий» | Змінюємо інформацію за рядком із помилкою. Формуємо одночасно два рядки: — на вилучення — повторюємо помилковий і зазначаємо «1» у графі 25; — на додавання — вносимо правильний з ознакою «0» у графі 25 | |

| «Уточнюючий» | КТН «3»/«2» у графі 09 | Вилучаємо або додаємо рядок без сумових значень. Застосовуємо КТН «3» та/або «2» у графі 09 так: — вилучаємо рядок — формуємо його і у графі 09 зазначаємо «3»; — додаємо рядок — формуємо його з ознакою «2» у графі 09. Графу 25 при цьому не заповнюємо |

| «Звітний» за поточний звітний період |

Отже, розглянемо практичні ситуації щодо коригувань у Д1 на прикладах.

Не показали відпустку без збереження

Приклад 1. У додатку Д1 поданого і прийнятого Податкового розрахунку закралася помилка. По працівниці Лузан С. А. забули зазначити дні перебування у відпустці без збереження зарплати з 27 січня по 7 лютого 2025 року:

— за січень — 5 календарних днів;

— за лютий — 7 календарних днів.

Самостійно виявлені помилки бухгалтер виправляє 12 березня 2025 року.

Для виправлення помилки:

— за січень 2025 року формуємо Податковий розрахунок + Д1 за січень 2025 року з типом «Уточнюючий». Тому що на день виправлення помилки строк подання звіту за цей звітний місяць уже сплив;

— за лютий 2025 року подаємо Податковий розрахунок + Д1 за лютий 2025 року з типом «Звітний новий». Адже на момент виправлення помилки строк подання звіту за цей звітний місяць триває.

Помилка є несумовою. Механізм її виправлення як у звітному новому, так і в уточнюючому звіті є однаковою.

Щоб її виправити, у Д1 формуємо на працівника два рядки:

— у одному рядку повністю повторюємо всю подану інформацію (без кількості днів відпустки без збереження у графі 13) і у графі 25 зазначаємо «1» — рядок на вилучення;

— у другому рядку вносимо правильну інформацію. У наведеному випадку змінюємо тільки інформацію у графі 13, а інші показники заповнюємо так, як і в попередньому рядку.

Виправлення помилки за січень зображено на рис. 1.

Рис. 1. Фрагмент Д1 за січень 2025 з типом «Уточнюючий»

Як виправити помилку за лютий — див. на рис. 2.

Рис. 2. Фрагмент Д1 за лютий 2025 з типом «Звітний новий»

Основне місце роботи / сумісництво

Приклад 2. Самостійно знайдена помилка у додатку Д1 поданого і прийнятого Податкового розрахунку за вересень 3 кварталу 2024 року. В ознаці наявності трудової книжки (графа 21) працівника Яшина А. Т. (з інвалідністю, неповний робочий час) показано — «0» (як сумісника), а треба «1».

Помилку бухгалтер виправляє 12 березня 2025 року.

Для виправлення помилки за вересень 2024 року формуємо Податковий розрахунок + Д1 за вересень 2024 року. При цьому те, що Д1 за вересень 2024 року був у складі квартального Податковому розрахунку, не впливає на механізм коригування. Помилка є несумовою. Механізм її виправлення такий самий, як і в попередній ситуації (див. рис. 3).

Рис. 3. Фрагмент Д1 за вересень 2024 з типом «Уточнюючий»

Загубили працівника — виправляємо у Д1 «Звітний новий»

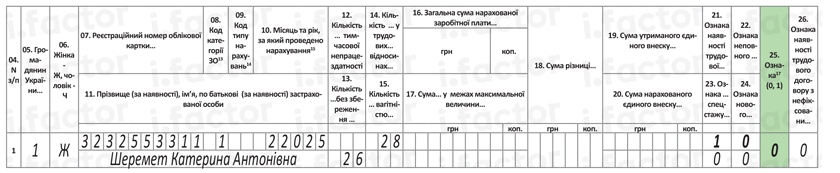

Приклад 3. У поданому і прийнятому Податковому розрахунку припустилися помилки. У Д1 за лютий 2025 року взагалі не показали працівницю Шеремет К. А., яка з 3 по 28 лютого перебувала у відпустці без збереження зарплати. Нарахувань доходу не було.

Помилку виправляємо 12 березня 2025 року.

Для виправлення помилки лютого формуємо Податковий розрахунок + Д1 за лютий 2025 року. Оскільки строк подання звіту за лютий на момент виправлення помилки ще триває, то коригуючий звіт подаємо з типом «Звітний новий».

У табличній частині Д1 додаємо рядок для інформації про забуту працівницю. У ньому, зокрема, зазначимо кількість днів перебування у трудових відносинах та кількість днів без збереження зарплати. А у графі 25 проставимо ознаку «0» — рядок на введення (див. рис. 4).

Рис. 4. Фрагмент Д1 за лютий 2025 з типом «Звітний новий»

Загубили працівника — виправляємо у Д1 «Уточнюючий»

Приклад 4. У поданому і прийнятому Податковому розрахунку за грудень 4 кварталу 2024 року виявили помилку. У Д1 помилково не показали працівника Мілька П. А., який з 1 грудня 2024 року проходить військову службу. Нарахувань доходу у грудні не було.

Помилку виправляємо 12 березня 2025 року.

Виправлятимемося через дійсну на момент коригування місячну форму звітності. Сформуємо Податковий розрахунок + Д1 за грудень 2024 року з типом «Уточнюючий».

Помилка є несумовою. І хотіли б ми її виправити, сформувавши рядок без сумових показників з ознакою «0» у графі 25, як у попередньому прикладі… Але контролі ПФУ не дадуть просто додати рядок в уточнюючому звіті. Як бути в такому разі?

Виправлятимемося із застосуванням КТН «2» у графі 09. Як правило, КТН «2» та «3» застосовують у разі відповідно донарахування або зменшення бази внеску та/або ЄСВ. Але шляхом застосування цих значень КТН можна також додати або вилучити рядок з усією інформацією. При цьому графу 25 заповнювати не потрібно.

У табличній частині коригуючого Д1 формуємо рядок на працівника без сумових показників. У його графі 09 зазначаємо «2» (див. рис. 5).

Рис. 5. Фрагмент Д1 за грудень 2024 з типом «Уточнюючий»

У цьому випадку ніяких донарахувань сум ЄСВ не відбудеться, але інформація з кількістю днів перебування у трудових відносинах з працівником без доходу таким чином потрапить до реєстру застрахованих осіб ПФУ.

До речі, через застосування КТН «2»/«3» аналогічне виправлення можна зробити у поточному звітному Податковому розрахунку.

Показали зайвий рядок

Приклад 5. У додатку Д1 поданого і прийнятого Податкового розрахунку за січень 2025 року помилково сформували рядок без сумових показників, але з 31 календарним днем перебування у трудових відносинах працівника Пашка А. А., якого звільнено у грудні 2024 року.

Помилку виправляємо 12 березня 2025 року.

Виправлятимемося шляхом подання Податкового розрахунку + Д1 за січень 2025 року з типом «Уточнюючий».

Помилка несумова. Маємо вилучити помилковий рядок. Тут, як і у прикладі 4, виправлятимемося через застосування відповідного КТН у графі 09. Для видалення помилкового рядка сформуємо його у табличній частині коригуючого Д1. У ньому у графі 09 зазначимо «3» (вилучаємо рядок). Графа 25 при цьому буде порожньою (див. рис. 6).

Рис. 6. Фрагмент Д1 за січень 2025 з типом «Уточнюючий»

Висновки

- Механізм виправлення несумових помилок у табличній частині додатка Д1 не залежить від типу коригуючого Податкового розрахунку («Новий звітний» або «Уточнюючий»). Для цього використовуємо ознаку «1» (вилучення) або «0» (додавання) у графі 25.

- У випадках, коли в «Уточнюючому» звіті несумову помилку неможливо виправити стандартним механізмом, застосовуються коди типу нарахувань «2» (додавання) або «3» (вилучення) у графі 09. При цьому графа 25 не заповнюється.