вывод документа

Налоговики рассказали, как после отчетной кампании будут проверять декларации по налогу на прибыль и на какие риски занижения объекта налогообложения обращать внимание

Вначале контролеры вспомнили о «горячем» феврале — когда «прибыльщики»: квартальщики должны были отчитаться за год до 9 февраля, а годовики — до 29 февраля 2016 года (включительно).

А после рассказали об увязке строк прибыльной и финансовой отчетности и возможных рисках зани-жения объекта обложения.

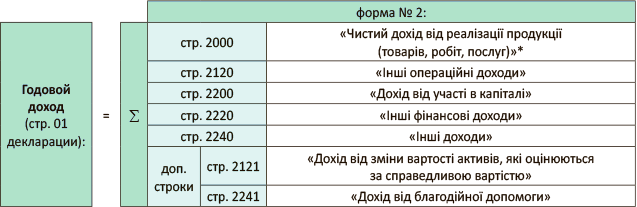

1. Доход (стр. 01). Первое, что проверят контролеры: не занижен ли доход? Для этого величину дохода из строки 01 прибыльной декларации сверят с доходом в финотчетности. Последний, в свою очередь («по максимуму», т. е. с учетом возможных дополнительно вписываемых в финотчетность строк, — о них см. приложение 3 к Национальному положению (стандарту) бухгалтерского учета 1 «Общие требования к финансовой отчетности», утвержденному приказом Минфина от 07.02.2013 г. № 73), подсчитают так:

* Что лишний раз доказывает: не включают в годовой доход налоги, скидки, возвраты и транзитные суммы у посредников (подробнее см. «Налоги и бухгалтерский учет», 2015, № 82, с. 30).

А вот субъекты малого предпринимательства ориентируются на стр. 2280 «Разом доходи» (ф. № 2-м/№ 2-мс). Тогда как в комментируемом письме с этим вышел казус — налоговики сослались на стр. 070 «Разом чисті доходи» совсем старой (уже отжившей) ф. № 2-м.

В общем, важно, чтобы в стр. 01 декларации стоял доход не ниже бухучетных данных. Ну а уже с оглядкой на «доходную» стр. 01 налоговики проконтролируют, превышен или нет критерий в 20 млн грн. и кем является плательщик — «высокодоходником» (считающим в обязательном порядке разницы из разд. III НКУ) или «малодоходником» (считающим их по желанию).

2. Финрезультат до налогообложения (стр. 02).

Финрезультат до налогообложения (из стр. 02 декларации) сравнят с финрезультатом в бухучете, т. е.

с прибылью/убытком (соответственно стр. 2290/стр. 2295 ф. № 2). А у субъектов малого предпринимательства (назовем их «малышами») — со стр. 2290 ф. № 2-м/№ 2-мс (а не со «старой» стр. 130, как по оплошности указано в письме). Так, проследят, чтобы финрезультат в стр. 02 декларации случайно не занизили.

3. Разницы (стр. 03). Проконтролируют, правильно ли подсчитали разницы:

(1) амортизационные — чтобы «вычитаемую» налоговую амортизацию не завысили, а «прибавляемую» бухгалтерскую не занизили. И заодно проверят следующие равенства:

— по налоговой амортизации: гр. 5 стр. 1.2.1 приложения АМ = стр. 1.2.1 приложения РІ;

— по бухгалтерской амортизации: стр. 1.1.1 приложения РІ = стр. 2515 «Амортизація» ф. № 2.

А у субъектов малого предпринимательства стр. 1.1.1 приложения РІ = стр. 1012 «Знос» на конец отчетного периода - стр. 1012 «Знос» на начало отчетного периода ф. № 1-м/№ 1-мс (хотя в письме все еще по старинке говорится о былой стр. 032 «Знос»). Правда, предложенная налоговиками формула для «малышей» не универсальна — и не учитывает, например, продажи, переоценки ОС, исправление ошибок прошлых лет, когда амортизацию за год придется выловить вручную. Ну и само собой, если «малыши» (с доходом, не превышающим 20 млн грн.) отказались от расчета разниц из разд. III НКУ и о таком своем решении указали в декларации (проставили отметку в специальном поле), то все сказанное выше о расчете амортразниц их не касается, поскольку эти разницы они не рассчитывают;

(2) финансовые и прочие — чтобы не завысили «вычитаемые» из финрезультата:

— доходы от участия в капитале (отражаемые в стр. 3.2.2 приложения РІ, но не больше стр. 2200 «Дохід від участі в капіталі» ф. № 2);

— переходящие убытки прошлых лет (стр. 3.2.4 приложения РІ), которые подсчитывают так:

![]()

* Об учете последних 25 % старых убытков подробнее см. «Налоги и бухгалтерский учет», 2016, № 15, с. 4.

К сожалению, налоговики оставили без внимания прошлогодние убытки от патентуемой и льготной деятельности, которые по логике также следовало перенести в стр. 3.2.4 приложения РІ (подробнее см. «Налоги и бухгалтерский учет», 2016, № 8, с. 37).

Кроме того, проверят, чтобы не занизили «прибавляемые» к финрезультату:

— потери от инвестиций (стр. 3.1.5 приложения РІ; данные этой строки сопоставят со стр. 2225 «Втрати від участі в капіталі» ф. № 2);

— ценнобумажную прибыль (т. е. положительный общий финрезультат от операций с ценными бумагами — стр. 4.1.3 приложения РІ, значение которой должно равняться стр. 4.1.3 приложения ЦП).

4. Льготы (приложение ПЗ). На правомерность льгот проверят льготников, которых в 2015-м «выжило» немного — всего 3 категории:

— предприятия и организации, основанные общественными организациями инвалидов ( п. 142.1 НКУ);

— предприятия, получающие международную техпомощь или средства из госбюджета как взнос Украины в Чернобыльский фонд «Укрытие» для проведения мероприятий на ЧАЭС ( п. 142.3 НКУ), и сама ЧАЭС ( п. 142.2 НКУ);

— предприятия-«нулевики», применяющие ставку налога на прибыль 0 % ( п. 16 подразд. 4 разд. ХХ НКУ), для которых 2015-й стал прощальным годом пребывания на нулевой ставке.

Причем декларацию по прибыли (с приложением ПЗ к «льготной» строке 5) сдавали только первые и вторые льготники. Тогда как третьи — «нулевики» — подавали свою упрощенную отчетность (т. е. Спрощену податкову декларацію з податку на прибуток підприємств, який оподатковується за нульовою ставкою відповідно до пункту 154.6 статті 154 Податкового кодексу України по форме, утвержденной постановлением КМУ от 15.02.2012 г. № 98).

5. Уменьшение налога (стр. 16, приложение ЗП).

Тут проверят, чтобы налог излишне не «переуменьшили» ☺ на:

— суммы ежемесячных авансов (стр. 16.1 приложения ЗП), начисленных за январь — февраль 2015 года (посчитанных как 1/12 налога из декларации за 2013 год) и март — декабрь 2015 года (посчитанных как 1/12 налога из декларации за 2014 год);

— суммы налога на недвижимость (стр. 16.2 приложения ЗП) — которые можно зачесть в размере не большем (!), чем оставшийся налог (после зачета на авансы). А вот налог на недвижимость, «не сыгравший» в уменьшение, на следующий год не переносится и пропадает (подробнее об этом см. «Налоги и бухгалтерский учет», 2016, № 10) и, наконец,

— авансовые взносы с дивидендов (стр. 16.3.1 приложения ЗП), «несыгравший» хвост которых (с учетом вышедшего позже письма ГФСУ от 28.01.2016 г. № 2779/7/99-99-19-02-01-17) переходит на следующий год (в частности, «не сыгравший» в уменьшение налога по итогам 2015 года остаток таких авансов перейдет на следующий 2016 год). А вот вернуть или зачесть «дивидендные» авансы в счет погашения денежных обязательств по другим налогам и сборам (обязательным платежам) не получится ( п.п. 57.11.2 НКУ).

Напомним, что в том письме налоговики разрешили учесть в стр. 16.3.1 приложения ЗП к декларации за 2015 год и остаток прошлогодних «дивидендных» авансов, «не сыгравших» в уменьшение налога 2014 года (и осевших в стр. 13.5.2 приложения ЗП к декларации за 2014 год). Причем такую сумму заодно нужно было включить и в стр. 16.3 приложения ЗП (и следуя п. 46.4 НКУ сопроводить декларацию пояснениями, расшифровав суммы, из которых сформированы показатели строк 16.3 и 16.3.1 приложения ЗП в специальном поле заключительной части декларации, см. сноску 13 к декларации). Подробнее о дивидендах читайте в «Налоги и бухгалтерский учет», 2016, № 11, с. 23.

А еще в том же письме налоговики разрешили в стр. 16 приложения ЗП к декларации за 2015 год учесть налоги, уплаченные за границей (ведь право на такой зачет прямо оговаривает п.п. 141.4.9 НКУ). Правда, ни одна из подстрок (16.1, 16.2, 16.3) приложения ЗП не предусматривает отражения таких «заграничных» сумм налогов. Поэтому налоговики рекомендовали на сумму «заграничного» налога увеличить непосредственно показатель стр. 16 приложения ЗП и, руководствуясь п. 46.4 НКУ, расшифровать суммы, формирующие значение этой строки в специально отведенном поле декларации (см. сноску 13 к декларации, а также «Налоги и бухгалтерский учет», 2016, № 12, с. 4).

6. Выплаты нерезидентам (стр. 23). Здесь проследят полноту удержания и внесения в бюджет налогов с доходов, выплачиваемых нерезидентам. При этом данные «нерезидентской» стр. 23 декларации сопоставят с гр. 6 стр. 22 всех приложений ПН (количество которых зависит от числа нерезидентов, получающих доход, см. сноску 11 к декларации). Проанализируют, правильно ли применяли нормы международных договоров. Напомним, что следовать им можно только при условии предоставления нерезидентом справки (или ее нотариально заверенной копии), подтверждающей, что нерезидент является резидентом страны, с которой заключен международный договор.

Отдельное внимание обратят на дивиденды и применение пониженных (льготных) ставок налогообложения к ним (проверят, действительно ли среди учредителей есть нерезиденты).

7. «Дивидендный» авансовый взнос (стр. 20). Оценят, верно ли по-новому — «с суммы превышения» — рассчитали «дивидендные» авансы в стр. 6 приложения АВ (их переносят в стр. 20 декларации).

8. Исправление ошибок. Все так же остаются в силе два варианта самоисправлений: (1) отдельно — через уточняющую декларацию или (2) в текущей декларации (с приложением ВП). О том, как исправлять ошибки в периодах до 01.01.2015 г., ГФСУ уже поведала в письме от 04.01.2016 г. № 102/7/99-99-19-02-01-17 (идея — заполнять только (!) результирующие строки, подробнее об этом см. «Налоги и бухгалтерский учет», 2016, № 9, с. 9, а о заполнении декларации за 2015 год — «Налоги и бухгалтерский учет», 2016, № 8).

Ну и напоследок контролеры сообщили: в первую очередь внимание проявят к тем плательщикам, у которых обнаружат занижение объекта обложения (т. е. стр. 04 декларации) более чем на 50 тыс. грн. С такими субъектами «поработают»: попросят подать исправленную отчетность либо предоставить пояснения и подтверждающие документы, обосновывающие цифры в сданной декларации, либо в конце концов могут прийти с проверкой. Остальных плательщиков (с меньшим занижением) ожидает та же участь, но уже со временем.