Згідно з діючим законодавством працівник має право на безпечні умови праці, і забезпечити їх має саме роботодавець. Адже саме він повинен забезпечувати умови праці, необхідні для виконання роботи (ст. 21 КЗпП). Водночас працівник має право відмовитися від дорученої роботи, якщо створилася виробнича ситуація, небезпечна для його життя чи здоров’я або для людей, які його оточують (ст. 6 Закону про охорону праці).

Роботодавець може тимчасово перевести тих працівників, щодо яких це можливо, на дистанційну роботу (роботу вдома). Звісно, на бажання таких працівників та з можливістю забезпечення їх усім необхідним для виконання дистанційної роботи.

Водночас введення карантину на підставі постанови № 211 в закладах освіти призвело до того, що багато працівників, які є батьками, змушені доглядати за своїми дітьми. У цій ситуації роботодавцям і працівникам слід домовлятись. І у процесі реалізації цих домовленостей слід враховувати норми двох нещодавно прийнятих ВРУ «антивірусних» законів, які були оприлюднені 17.03.2020 р. Мова йде про Закон № 530 та Закон № 533.

Отже, відносно працівників у роботодавця в умовах карантину є три сценарії розвитку подій:

1) організувати їм безпечні умови для виконання роботи в установі або ж надати можливість працювати у дистанційному режимі вдома;

2) надати за їх проханням відпустки (щорічну основну та додаткову, неоплачувану, соцвідпустку на дітей);

3) у разі призупинення роботи — оформити простій.

Про те, як усе врахувати, читайте далі.

Як запровадити дистанційну роботу?

Якщо не працювати — «не варіант», то слід розглядати способи «безпечної» роботи під час карантину. Взагалі таких способів є декілька, та найбільш оптимальний з них — працювати дистанційно (він же робота віддалено, вдома).

Роз’яснення щодо особливих умов організації такого робочого процесу прописано у свіжих нормативно-правових актах, які побачили світ з моменту введення карантину.

Так, Кабмін у п. 6 постанови № 211 рекомендує центральним і місцевим органам виконавчої влади, іншим державним органам, ОМС, підприємствам, установам, організаціям забезпечити організацію позмінної роботи працівників, а за технічної можливості — також роботи в режимі реального часу через Інтернет.

Тобто практично всім установам, організаціям та закладам, якщо, звичайно, в них є така можливість, рекомендовано перевести працівників на дистанційну роботу.

Схожу норму містять Прикінцеві положення Закону № 530. Так, на період встановлення карантину або обмежувальних заходів, пов’язаних із поширенням коронавірусної хвороби (COVID-19), роботодавець може доручити в тому числі державному службовцю, службовцю ОМС виконувати протягом певного періоду роботу, визначену трудовим договором, вдома, а також надавати працівнику, у тому числі державному службовцю, службовцю органу ОМС, за його згодою відпустку.

Також керівник установи, закладу, організації або уповноважений орган може змінювати режими роботи щодо прийому та обслуговування фізичних та юридичних осіб. Інформація про такі зміни повинна доводитися до відома населення з використанням веб-сайтів та інших комунікаційних засобів.

Тобто законодавці закликають на період карантину усі установи та організації, у тому числі державні органи та ОМС, створити максимально сприятливі умови для переведення працівників на дистанційну роботу, а якщо це неможливо, то організувати позмінні виходи працівників на робочі місця — щоб мінімізувати ризик для їх здоров’я та життя.

Профільні відомства також відреагували відповідною нормативкою.

Заклади освіти

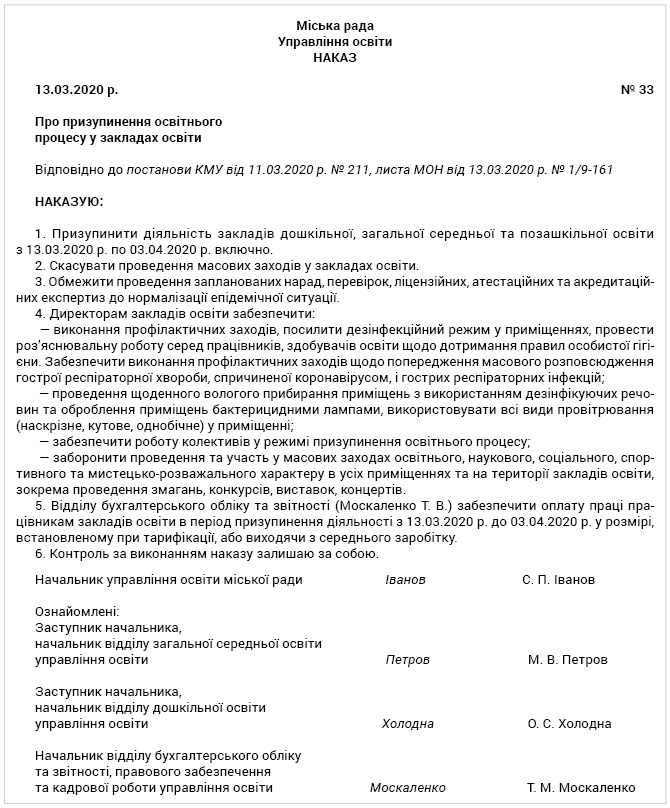

Фахівці МОН та Профспілки працівників освіти і науки одними із перших відреагували на введення карантину. Вони активно надають роз’яснення з приводу організації робочого процесу та оплати праці в період карантину на час призупинення занять (див. приклад наказу на рис. 1).

Рис. 1. Зразок наказу про призупинення освітнього процесу

Так, наказ № 406 містить низку «противірусних» норм. Зокрема, цим документом наказано керівникам установ і закладів освіти забезпечити:

• виконання освітніх програм закладів освіти, зокрема шляхом організації освітнього процесу із використанням технологій дистанційного навчання, що не передбачає відвідування закладів освіти її здобувачами. Відразу зауважимо, що наказу не допускати до закладів освіти працівників жоден нормативний документ не містить. При цьому фахівці МОН у своїх роз’ясненнях наполегливо не рекомендують вимагати фізичної присутності працівників, зокрема педагогічних, на робочих місцях у закладах освіти;

• виконання працівниками закладів освіти іншої роботи (організаційно-педагогічної, методичної, наукової тощо);

• запровадження дистанційного режиму роботи працівників закладів освіти.

Також фахівці МОН рекомендують розробити заходи (див. лист від 11.03.2020 р. № 1/9-154):

• щодо забезпечення проведення навчальних занять за допомогою дистанційних технологій та щодо відпрацювання занять відповідно до навчальних планів після нормалізації епідемічної ситуації,

• часткового переведення працівників на роботу в дистанційному режимі та на виконання інших видів робіт (організаційно-педагогічна, методична, наукова тощо).

А як же оплачувати дистанційну роботу працівників сфери освіти? У листі МОН від 13.03.2020 р. № 1/9-161 та спільному листі МОН і ЦК Профспілки працівників освіти і науки від 17.03.2020 р. № 1/9-162, 02-5/202 із посиланням на п. 77 Інструкції № 102 зазначено таке. У випадку, коли в окремі дні заняття не проводяться з незалежних від учителя причин, оплата його праці здійснюється з розрахунку заробітної плати, встановленої при тарифікації, за умови, що вчитель (викладач) виконує іншу організаційно-педагогічну роботу.

Зауважимо, що при «переїзді» на роботу вдома педагогічні та інші працівники закладів та установ освіти продовжують виконувати свою роботу. Зокрема, педпрацівникам рекомендовано складати індивідуальний план роботи (самоосвіти) вчителя (викладача), згідно з яким проводити онлайн-консультації здобувачів освіти, розробляти завдання (тести, контрольні та ін.), методичні рекомендації, перевіряти виконані завдання тощо.

Саме тому дистанційна робота оплачується за звичайними правилами.

Заклади спорту

Мінмолодьспорту розмістило на своєму офіційному сайті роз’яснення щодо оплати праці працівників установ і організацій сфери спорту на період карантину (dsmsu.gov.ua/index/ua/material/50602).

Зокрема, у ньому зазначено, що з метою мінімізації розповсюдження інфекції керівникам установ та закладів у сфері спорту необхідно вжити усіх можливих заходів для переведення працівників на роботу в дистанційному режимі.

При цьому згідно з п. 8 наказу № 2097 у випадку, коли в окремі дні (місяці) робота не виконується з незалежних від працівника у сфері спорту причин (епідемії, несприятливі метеорологічні умови тощо), його оплата у ці дні здійснюється з розрахунку заробітної плати, установленої при тарифікації, за умови, що цей працівник виконує іншу організаційну або методичну роботу.

Звичайно, проводити спортивні тренування в онлайн-режимі досить складно (хоча і можливо, наприклад, із шахів), а от розробляти програму навчання, завдання, тести, проводити онлайн-консультації та вебінари із теоретичної підготовки можна й дистанційно. І оплата такої роботи, за роз’ясненнями Міністерства, проводиться за тарифікацією.

Держслужба

НАДС своїм наказом від 13.03.2020 р. № 39-20 доповнило «противірусними» нормами Типові правила № 50.

Так, державний службовець може виконувати завдання за посадою за межами адміністративної будівлі державного органу. Для цього він повинен погодити у письмовій формі, зокрема засобами телекомунікаційного зв’язку, перелік відповідних завдань та строки їх виконання з безпосереднім керівником та керівником самостійного структурного підрозділу (за наявності).

Обсяг завдань визначається з урахуванням тривалості робочого часу державного службовця.За межами адміністративної будівлі державного органу можуть виконуватися завдання, якщо їх якісне, ефективне та результативне виконання не потребує:

• використання інформації з обмеженим доступом;

• доступу до комп’ютерного, телекомунікаційного та/або програмного забезпечення, яке функціонує лише у межах приміщення державного органу;

• обов’язкового перебування в приміщенні державного органу (залучення інших працівників державного органу, проведення консультацій, нарад тощо).

У правилах внутрішнього службового розпорядку в держоргані можна визначити додаткові умови виконання завдань за посадою за межами адміністративної будівлі держоргану залежно від особливостей реалізації функцій і завдань цього державного органу.

УВАГА!

Час виконання державним службовцем завдань за посадою за межами адміністративної будівлі державного органу обліковується як робочий час.

Це означає, що час дистанційної роботи потрібно обліковувати, зокрема у Табелі, за звичайними «робочими» правилами (позначати як Р/8). А віддалена робота з дому оплачується за звичайними «розцінками».

Радує, що у вказаних вище доповненнях хоча б дещо сказано про оформлення дистанційної роботи (письмову згоду, облік). Адже загальне законодавство містить дуже мало інформації про це.

Тому давайте розберемося разом, як правильно оформити тимчасову віддалену роботу з дому.

Робота вдома ≠ «надомництво»

Існує такий вид праці, як надомна. Вона врегульована Конвенцією № 177 та Положенням № 275. Термін «надомна праця» означає роботу, яку особа, що іменується надомником, виконує:

• за місцем її проживання або в інших приміщеннях за її вибором, але не у виробничих приміщеннях роботодавця;

• за винагороду;

• з метою виробництва товарів або послуг, згідно з вказівками роботодавця, незалежно від того, хто надає обладнання, матеріали або інші використовувані ресурси.

Для таких працівників існують певні особливості обліку та оплати праці.

ВАЖЛИВО!

Тимчасова дистанційна робота під час карантину не є надомною у розумінні Конвенції № 177 та Положення № 275.

Про це свідчить пряма норма ст. 1 Конвенції № 177, згідно з якою наймані працівники не стають надомниками через один тільки факт виконання ними час від часу роботи вдома, а не на своєму звичному робочому місці. Тобто, якщо працівники у звичайному режими працюють в офісі, закладі освіти чи іншому приміщенні, яке надає роботодавець, то тимчасова робота з дому не переводить їх у статус надомників.

Ситуація із карантином та обмежувальними заходами через загрозу розповсюдження коронавірусу якраз є причиною такої тимчасової роботи з дому. А отже працівники, які переведені працювати дистанційно (на дому) не є надомниками у розумінні Конвенції № 177 та Положення № 275.

Документальне оформлення

Ініціатива переведення працівників на дистанційну форму роботи може йти як від працівника, так і від роботодавця, який піклується про здоров’я своїх підлеглих.

Коли ініціатором є працівник, то він подає заяву на ім’я керівника установи з проханням дозволити йому працювати вдома. Типової форми такої заяви нема. Однак у цій заяві, серед іншого, треба зазначити дату початку та період, протягом якого працівник виконуватиме свої трудові обов’язки вдома.

Оскільки постановою № 211 загальнодержавний карантин введений до 3 квітня 2020 року, то в заяві працівник може вказати цю дату. Однак попереджаємо, що є ймовірність продовження карантину (на момент підготовки номера Кабмін розглядає це питання на своєму засіданні), тому краще в заяві вказати прохання дозволити працювати дистанційно до закінчення карантину.

Формулювання у заяві може бути, наприклад, таким:

«Прошу Вас дозволити мені працювати дистанційно (з дому за адресою м. Харків, вул. Широка, 23, кв. 1) з 17.03.2020 р. до дати закінчення оголошеного карантину. Також прошу надати мені технічну можливість виконувати з дому свої посадові обов’язки (провести необхідні налаштування обладнання)».

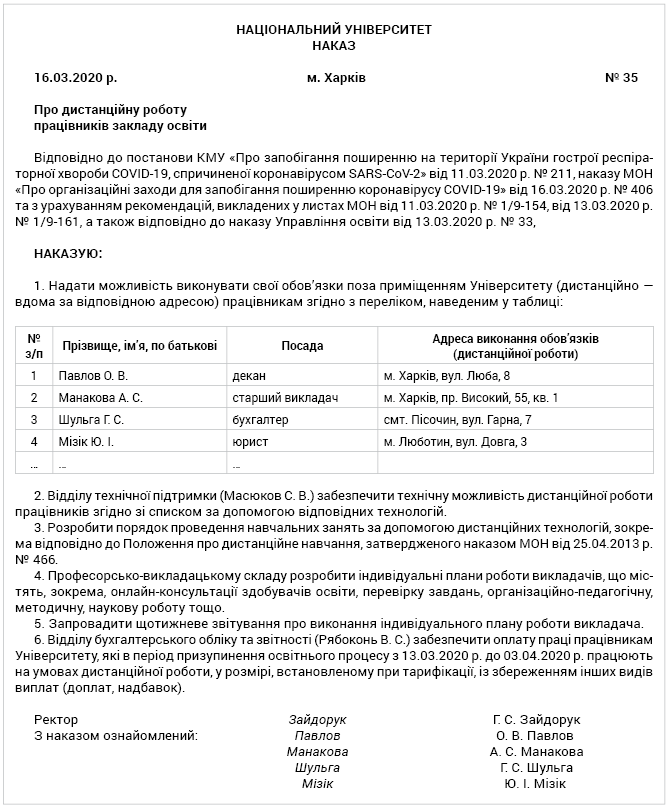

Другий необхідний документ — це наказ керівника про переведення працівника або одразу декількох працівників на дистанційну роботу.

Приклад такого наказу ми навели на рис. 2.

Рис. 2. Зразок наказу про дистанційну роботу

Як передати обладнання працівнику для дистанційної роботи?

Звичайно, в умовах дистанційної роботи найкращий варіант — якщо працівник має вдома необхідне обладнання для дистанційної роботи (комп’ютер чи ноутбук). Але так пощастило не всім працівникам. Або ж, наприклад, таке обладнання працівник має дома, але на жаль, саме зараз одна з його складових частин (наприклад, монітор, комп’ютерна миша або системний блок) вийшли з ладу та потребують ремонту, а отже певних фінансових витрат. Чи є вихід в цій ситуації для працівника та роботодавця?

Так, вирішити таку ситуацію можна. У цьому випадку головне — наявність необхідного обладнання на робочому (стаціонарному) місці такого працівника.

Насамперед для цього слід оформити між установою та працівником договір відповідального зберігання. Відносини сторін за договором зберігання врегульовано гл. 66 «Зберігання» ЦКУ.

Так, згідно з ч. 1 ст. 936 цього Кодексу за договором зберігання одна сторона (зберігач) зобов’язується зберігати річ, передану їй іншою стороною (поклажодавцем), і повернути її поклажодавцеві у схоронності.

Договори відповідального зберігання укладаються в письмові формі у випадках, визначених ст. 208 ЦКУ. Зокрема, між фізичною та юридичною особою.

Договір зберігання, за яким зберігач зобов’язується прийняти річ на зберігання в майбутньому, має бути укладений у письмовій формі, незалежно від вартості речі, яка буде передана на зберігання.

Згідно з ч. 1 ст. 937 ЦКУ письмова форма договору вважається дотриманою, якщо прийняття речі на зберігання посвідчене розпискою, квитанцією або іншим документом, підписаним зберігачем.

Також, окрім договору, для підтвердження факту передачі обладнання працівнику та його повернення установі доцільно укласти такий документ як Акт приймання-передачі матеріальних цінностей. Цей документ оформлюють в двох екземплярах та підписують зберігач (працівник) та поклажодавець (бюджетна установа).

Як бачимо — вихід з цієї ситуації є, який на 100 % відповідає вимогам чинного законодавства. Тому роботодавцю залишилось лише укласти вищезазначені документи з працівниками та передати їм обладнання, необхідне для дистанційної роботи.

Які відпустки можна оформити?

Запровадження карантину призвело до закриття дитячих садочків та шкіл всіх форм власності. У такій ситуації перед батьками постала неочікувана проблема: як організувати догляд за дітьми.

Ти з них, хто не може працювати з дому, змушені звертатись до роботодавця для оформлення відпустки.

Щорічна відпустка

Нагадаємо, що є особи, які можуть іти в щорічну відпустку в будь-який зручний для них час, і неважливо, що написано в них у графіку відпусток (ч. 13 ст. 10 Закону про відпустки). Наприклад, жінки, які мають двох і більше дітей віком до 15 років або дитину з інвалідністю; одинока мати (батько), яка виховує дитину без батька (матері), опікун, піклувальник. Відмовити їм не можна.

Крім того, з 17 березня 2020 року набув чинності Закон № 530. У його Прикінцевих положеннях зазначено, що на період встановлення карантину або обмежувальних заходів, пов’язаних із поширенням коронавірусної хвороби (COVID-19), роботодавець може надавати працівнику, у тому числі державному службовцю, службовцю органу місцевого самоврядування, за його згодою відпустку. Тому починаючи з 17.03.2020 р. на час карантину працівники мають право оформити щорічну відпустку, не дотримуючись дат, зазначених у графіку відпусток.

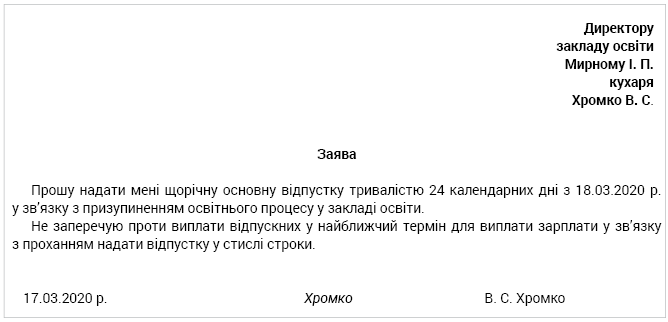

Але не варто забувати про строки виплати відпускних. Адже ст. 115 КЗпП вимагає виплати відпускних не пізніше ніж за 3 дні до початку відпустки.

Тому якщо ви сьогодні відправляєте працівника в щорічну відпустку із завтрашнього дня, не забудьте взяти в нього заяву про пізніший строк виплати відпускних. Або ж таку інформацію він може відразу зазначити у заяві про надання відпустки (див. рис. 3).

Рис. 3. Заява про надання щорічної відпустки у стислі строки

Соцвідпустка на дітей

Категорії осіб, які можуть претендувати на соціальну додаткову відпустку на дітей, зазначені в ч. 1 ст. 19 Закону про відпустки.

Зауважимо, що така відпустка надається за календарний рік незалежно від відпрацьованого в цьому році часу, понад щорічні основну і додаткові відпустки. При цьому Мінсоцполітики наполягає, що соцвідпустка на дітей надається в обов’язковому порядку на бажання (за заявою) працівника.

Тобто якщо працівник хоче оформити таку відпустку, то роботодавець не може йому у цьому відмовити (див. листи Мінсоцполітики від 6 лютого 2018 р. № 204/0/101-18/284 і від 05.08.2016 р. № 435/13/116-16).

Відпустка за свій рахунок

Закон про відпустки поділяє відпустки без збереження зарплати на два види.

Перший вид — це відпустки за свій рахунок, що надаються в обов’язковому порядку визначеним категоріям працівників або при настанні певних подій, установлених ст. 25 Закону про відпустки.

Тут головну увагу слід приділити п. 31 цієї статті. Він передбачає надання відпустки без збереження зарплати на період оголошення карантину на відповідній території. Відпустка надається матері або іншій особі, зазначеній у ч. 3 ст. 18 цього Закону, для догляду за дитиною віком до 14 років.

Зазначимо, що ст. 29 Закону № 1645 говорить про те, що карантин установлює та скасовує Кабмін. Таким чином, норма Закону виконана, адже є відповідна постанова про карантин — постанова № 211.

Другий вид відпустки за свій рахунок — за угодою (домовленістю) сторін на підставі ст. 26 Закону про відпустки. Підкреслимо: така відпустка надається за угодою сторін. Тобто якщо працівник не згоден в неї піти, роботодавець не має права його відправити у таку відпустку.

Зверніть увагу: «антивірусним» Законом № 530 з 17.03.2020 р. було внесено зміни до ст. 84 КЗпП та ст. 26 Закону про відпустки. Вони передбачають, що тривалість відпустки за свій рахунок, яку працівник може взяти на період карантину, не включається до максимального 15-денного строку, передбаченого для такого виду відпустки. Фактично це означає, що будь-який працівник за угодою сторін може узяти відпустку за свій рахунок на період карантину, встановленого КМУ.

Важливий момент: якщо основний працівник (не сумісник) частину березня відпрацював, а потім пішов у відпустку за свій рахунок і його фактична зарплата менша за мінімальну, не забудьте сплатити ЄСВ з МЗП!

Що з лікарняними?

Законом № 533 встановлено ще один додатковий вид страхового випадку, за яким буде надаватися допомога по тимчасовій непрацездатності.

Відтепер допомога по тимчасовій непрацездатності надається також на період перебування в спеціалізованих закладах охорони здоров’я, а також і на самоізоляції під медичним наглядом у зв’язку з проведенням заходів, спрямованих на запобігання виникнення та поширення коронавірусної хвороби, а також локалізацію та ліквідацію її спалахів та епідемій. Це зазначено у новому п. 51 ст. 22 Закону про соцстрахування.

Така допомога по тимчасовій непрацездатності буде виплачуватися так само, як й у випадку при звичайній хворобі — з шостого дня непрацездатності. Незалежно від стажу допомога буде надаватись у розмірі 50 % середньої зарплати. Втім, поки до кінця не зрозумілий механізм видачі лікарняних листів. Скоріш за все, відповідні зміни будуть внесені до:

• Інструкції № 455 — щодо можливості видачі таких лікарняних листків;

• наказу № 532 — відносно форми листка непрацездатності. Адже до переліку причин непрацездатності треба додати нову причину.

Як оплачувати працю у разі призупинення роботи?

Якщо установа, заклад призупинили свою роботу, то це — простій. У ст. 34 КЗпП зазначено, що простій — це призупинення роботи, викликане відсутністю організаційних або технічних умов, необхідних для виконання роботи, невідворотною силою або іншими обставинами.

У ч. 1 ст. 113 КЗпП встановлено порядок оплати простою. Так, час простою не з вини працівника оплачується не нижче ніж 2/3 окладу (тарифної ставки). У свою чергу, згідно з ч. 3 ст. 113 КЗпП, за час простою, коли виникає виробнича ситуація, небезпечна для життя чи здоров’я працівника або для людей, які його оточують, та навколишнього природного середовища не з його вини, за ним зберігається середній заробіток.

Як же оплачувати період простою, який спричинений карантином?

На сьогодні існує дві позиції. Одні фахівці заявляють, що оплату простою на час карантину слід проводити виключно виходячи із ч. 1 ст. 113 КЗпП, тобто із розрахунку не нижче 2/3 окладу (тарифної ставки), а більший розмір «простійних» виплат повинен бути передбачений у колдоговорі.

А інші ж впевнені у тому, що у цьому випадку слід застосовувати норму ч. 3 ст. 113 КЗпП і оплачувати вимушений простій, спричинений карантином, із розрахунку середнього заробітку.

Ми ж для відповіді на це запитання пропонуємо звернутись до визначення самого поняття «карантин».

Відповідно до ст. 1 Закону № 1645 карантин — це адміністративні та медико-соціальні заходи, які застосовуються для запобігання поширенню особливо небезпечних хвороб. Виходячи з визначення карантину, його введення пов’язане з небезпечними для людини інфекційними хворобами. Небезпечні для людини інфекційні хвороби — це інфекційні хвороби, що характеризуються важкими та (або) стійкими розладами здоров’я в окремих хворих і становлять небезпеку для їхнього життя та здоров’я.

Безперечно, можна говорити, що гостра респіраторна хвороба COVID-19, спричинена коронавірусом SARS-CoV-2, є небезпечною для здоров’я та життя працівників. Тому введення карантину в нинішніх умовах свідчить про існування загрози масового поширення серед людей небезпечної інфекційної хвороби. Рішення про його введення прийняв Кабмін у постанові № 211 (ср. ). І оскільки у цій постанові зазначено, що вона прийнята «відповідно до статті 29 Закону України «Про захист населення від інфекційних хвороб» з метою запобігання поширенню на території України коронавірусу COVID-19», то можна стверджувати, що простій введено у зв’язку з виникненням ситуації, небезпечної для життя чи здоров’я працівника. Отже, на нашу думку, за час такого простою за працівниками повинен зберігатися середній заробіток.

Тому ми дотримуємось саме такої позиції. І на щастя ми не одні. На сторону працівників також стали ряд Міністерств.

Так, фахівці МОН та ЦК Профспілки працівників освіти посилаючись на ч. 3 ст. 113 КЗпП, у листах від 13.03.2020 р. № 1/9-161 та від 17.03.2020 р. № 1/9-162, № 02-5/202 зазначають, що на час призупинення освітнього процесу у закладах освіти за працівниками зберігається середній заробіток.

При цьому це стосується не лише педагогічних працівників, а усіх працівників освітніх закладів (кухарів, бібліотекарів тощо). Як бачимо, у цьому питанні Профспілка та Міністерство дійшли цілковитої згоди, що не може не радувати.

Крім того, за роз’ясненнями Мінмолодьспорту (http://dsmsu.gov.ua), розміщеними на сайті Кабміну (www.kmu.gov.ua), за усіма працівниками установ сфери спорту, роботу яких призупинено на період карантину, зберігається середня заробітна плата, а оплата праці працівників, які виконують методичну та організаційну роботу, здійснюється згідно з тарифікацією.

Визначаємо «середню»

Відповідно до абз. 3 п. 2 Порядку № 100 розраховувати оплату за період простою, який оплачується за середнім заробітком, необхідно виходячи з виплат за останні 2 календарні місяці роботи.

У разі, якщо працівник не працював протягом двох останніх місяців, то середню зарплату розраховують виходячи з виплат за попередні два місяці роботи. Якщо ж працівник не працював останні 4 місяці, то середній заробіток розраховується виходячи із встановленого у трудовому договорі посадового окладу (тарифної ставки).

Для працівників, які нещодавно прийняті до установи і в них немає двомісячного розрахункового періоду, середня зарплата розраховується виходячи із виплат за фактично відпрацьований час.

Перелік виплат, які включаються до розрахунку середнього заробітку, наведений у п. 3 Порядку № 100. У свою чергу, не можуть взяти участі в розрахунку «середньої» виплати:

• перелічені в абз. 1 п. 4 Порядку № 100;

• нараховані за час, протягом якого за працівником зберігався середній заробіток (за час щорічної та додаткової відпустки, відрядження, якщо оплата здійснювалася за «середньою», тощо) (абз. 2 п. 4 Порядку № 100);

• нараховані у зв’язку з тимчасовою непрацездатністю (абз. 2 п. 4 Порядку № 100).

Зауважимо: усі виплати включають до розрахунку середнього заробітку в тому розмірі, в якому вони були нараховані, тобто без зменшення на суми утриманих податків і зборів, стягнення аліментів тощо (абз. 3 п. 3 Порядку № 100).

Виняток становлять (абз. 1 та 2 п. 3 Порядку № 100):

• квартальні премії, а також премії, нараховані за триваліший проміжок часу. Їх включають у заробіток у частині, що відповідає кількості місяців у розрахунковому періоді;

• одноразова винагорода за підсумками роботи за рік і за вислугу років, нарахована в поточному році за попередній календарний рік. Її суму розподіляють, додаючи до заробітку кожного місяця розрахункового періоду 1/12 винагороди (якщо одноразова винагорода за підсумками роботи за рік і за вислугу років була нарахована в поточному році за поточний календарний рік, то вона не бере участі в розрахунку середньоденної зарплати);

• премії (місячні, квартальні тощо), винагороди та інші заохочувальні виплати, якщо робочі дні в розрахунковому періоді відпрацьовано не повністю. У цьому випадку зазначені виплати враховують пропорційно часу, відпрацьованому в розрахунковому періоді. Проте якщо місячні премії виплачують місяць у місяць і вони вже обчислені пропорційно відпрацьованому часу, то їх суми включають у заробіток у фактично нарахованому розмірі (див. листи Мінсоцполітики від 18.04.2012 р. № 283/13/155-12, від 06.08.2014 р. № 1126/13/84-14). Такі премії включаються в заробіток того місяця, на який вони припадають згідно з розрахунковою відомістю на заробітну плату.

Середня зарплата (ЗПсер) розраховується за такою формулою (п. 8 Порядку № 100):

ЗПсер = ЗПф : РДф,

де ЗПсер — середньоденна заробітна плата;

ЗПф — сума заробітної плати за фактично відпрацьовані працівником робочі дні протягом розрахункового періоду та інших виплат, що включаються до розрахунку середнього заробітку і нараховані у розрахунковому періоді;

РДф — кількість робочих днів, фактично відпрацьованих у розрахунковому періоді.

Розраховуємо «простійні» виплати

Після розрахунку середнього заробітку визначаємо розмір виплат за час простою. Для цього «середню» слід помножити на кількість робочих днів, не відпрацьованих внаслідок простою:

Впр = ЗПсер х РДпр,

де Впр — виплата за час простою;

РДпр — кількість робочих днів, не відпрацьованих внаслідок простою.

Розглянемо приклад.

Приклад 1. В установі запроваджено простій у зв’язку з карантином з 12 березня по 3 квітня 2020 року. Січень і лютий 2020 року працівник відпрацював повністю (в установі — 5-денний робочий тиждень). Йому нараховано зарплату 5460,00 грн за січень і 5160,00 грн за лютий. Як визначити розмір оплати за час простою?

Спочатку розрахуємо середньоденну зарплату:

(5460,00 грн + 5160,00 грн) : 41 р. дн. = 259,02 грн,

де 41 р. дн. — кількість відпрацьованих робочих днів за січень-лютий 2020 року.

Далі визначимо розмір виплати за дні простою:

259,02 грн х 17 р. дн. = 4403,34 грн,

де 17 р. дн — кількість робочих днів, що припадають на час простою (за період з 12.03.2020 р. по 03.04.2020 р.).

Доплата до МЗП під час простою

У випадку, якщо період простою триває не повністю весь місяць, наприклад, з 16 березня, то лише нараховану з 1 по 15 березня зарплату потрібно порівнювати з МЗП пропорційно відпрацьованому часу.

ВАЖЛИВО!

Оплата періоду простою не включається до зарплати для порівняння її з МЗП, оскільки таку виплату нараховано за невідпрацьований час.

Розглянемо приклад.

Приклад 2. В установі запроваджено простій у зв’язку з карантином з 16 березня по 3 квітня 2020 року. Січень і лютий 2020 року працівник відпрацював повністю (в установі 5-денний робочий тиждень). У березні (з 01.03.2020 р. по 15.03.2020 р.) йому нараховано 1567,54 грн за відпрацьований час. Оплата днів простою за березень становить 2764,68 грн. Як розрахувати суму зарплати за березень 2020 року?

Спочатку визначимо «МЗП-рівень» за відпрацьований час:

4723,00 грн : 21 р. дн. х 9 р. дн. = 2024,14 грн,

де 21 р. дн. — кількість робочих днів у березні 2020 року за графіком роботи установи;

9 р. дн. — кількість відпрацьованих робочих днів з 01.03.2020 р. по 15.03.2020 р.

Далі розрахуємо розмір доплати до «мінімалки»:

2024,14 грн - 1567,54 грн = 456,60 грн.

І нарешті, визначимо розмір зарплати працівника за березень 2020 року:

1567,54ЗП за відпрацьований час + 456,60доплата до МЗП + 2764,68простій = 4788,82 грн.

НОРМАТИВНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

КЗпП — Кодекс законів про працю України від 10.12.71 р.

КУпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-X.

ЦКУ — Цивільний кодекс України від 16.01.2003 р. № 435-IV.

ККУ — Кримінальний кодекс України від 05.04.2001 р. № 2341-III.

Закон про охорону праці — Закон України «Про охорону праці» від 14.10.92 р. № 2694-XII.

Закон про відпустки — Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Закон про соцстрахування — Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

Закон № 1645 — Закон України «Про захист населення від інфекційних хвороб» від 06.04.2000 р. № 1645-III.

Постанова № 211 — постанова КМУ «Про запобігання поширенню на території України гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2» від 11.03.2020 р. № 211.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Наказ № 406 — наказ МОН «Про організаційні заходи для запобігання поширенню коронавірусу COVID-19» від 16.03.2020 р. № 406.

Інструкція № 455 — Інструкція про порядок видачі документів, що засвідчують тимчасову непрацездатність громадян, затверджена наказом МОЗ від 13.11.2001 р. № 455.

Конвенція № 177 — Конвенція № 177 про надомну працю МОП від 20.06.96 р.

Типові правила № 50 — Типові правила внутрішнього службового розпорядку, затверджені наказом НАДС від 03.03.2016 р. № 50.

Положення № 275 — Положення про умови праці надомників, затверджене додатком до постанови Держкомітету СРСР з праці та соціальних питань і и Секретаріату ВЦРПР від 29.09.81 р. № 275/17-99.

МЗП — мінімальна заробітна плата.

ПМПО — прожитковий мінімум для працездатних осіб.

ФСС — Фонд соціального страхування.

НАДС — Національне агентство з питань державної служби.

Табель — Табель обліку робочого часу.

ОМС — органи місцевого самоврядування.