Хто є «квартальники»?

Оскільки вже другий рік більшість платників ПНП мають справу тільки з декларацією за рік, то виникає запитання: а хто ж подає «прибуткову» декларацію за перше півріччя 2015 року? Відповідь прямо прописана в абз. 8 п. 57.1 ПКУ: платники ПНП, які за підсумками 2014 року мали дохід більше 10 млн грн., але не отримали прибутку або отримали збиток (податкові зобов’язання не нараховували і тому не мали бази для визначення авансових внесків у 2015 році), а за підсумками I кварталу 2015 року отримали прибуток. Такі прибутківці повинні подати податкову декларацію за перше півріччя, а потім ― три квартали та звітний (податковий) рік і відповідно сплачувати ПНП поквартально.

Також до лав «квартальників» потрапляють платники ПНП, які з III кварталу вирішили перейти на спрощену систему оподаткування. У такому разі треба закрити питання з ПНП — відзвітувати за підсумками півріччя у квартальні строки.

Цим двом групам госпсуб’єктів у календарі потрібно відмітити дві «прибуткові» дати: подати декларацію за I півріччя 2015 року слід не пізніше 10.08.15 р., а сплатити ПНП — не пізніше 19.08.15 р.

Як бачите, тут усе більш-менш зрозуміло. А от із формою декларації з ПНП ― велике питання.

Декларація: ліпимо з того, що є

На коло платників ПНП, які повинні подати декларацію за I півріччя, славнозвісний Закон № 71 не вплинув. Але він вплинув на правила розрахунку самого ПНП. Нагадаємо: з 01.01.15 р. Закон № 71 зблизив (майже зрівняв) податковий та бухгалтерський облік доходів і витрат. Як наслідок, об’єкт оподаткування ПНП сьогодні розраховується шляхом коригування фінансового результату, визначеного у фінзвітності підприємства за правилами бухобліку

(П(С)БО або МСФЗ) на податкові різниці з прибуткового розд. III ПКУ

( п.п. 134.1.1 ПКУ).

Чинна на сьогодні форма декларації з ПНП, затверджена наказом Міндоходів від 30.12.13 р. № 872, відповідає ще минулорічним правилам розрахунку ПНП. При цьому уже понад два місяці на сайті ДФСУ «висить» проект нової форми декларації з ПНП, розробленої спеціально під бухоблікові правила. Нова декларація буде значно простіша: рядків і додатків у ній поменшає, а прибутки і витрати розписувати не доведеться. Але в той же час додадуться ті самі податкові різниці: для них передбачені окремий рядок і 3 додатки.

Якщо дотримуватися букви закону, а точніше п. 46.6 ПКУ, то звітувати за новою формою «прибуткової» декларації можна буде тільки зі звітного періоду, що настає за звітним періодом її офіційного опублікування. Тобто якщо нову форму нарешті затвердять у III кварталі 2015 року, то «квартальники» використовуватимуть її для звітності за 2015 рік, а «річники» — взагалі за 2016 рік. Але найімовірніше, що фіскали прискорять процес застосування «новачка», що їм уже не вперше, та й платникам податків це на руку.

Йде останній тиждень для подання декларації. Навряд чи податківці встигнуть екстрено затвердити нову форму декларації. До того ж одного наказу недостатньо. Потрібно ще адаптувати програмне забезпечення, щоб воно дозволило платникам податків відзвітувати в електронній формі. Отже, розраховувати на диво не варто — часу немає.

Можливий ще один «незаконний» варіант. Податківці цілком могли за своєю традицією попросити відзвітувати за проектною формою декларації, як це було з декларацією з особливого податку на операції з відчуження цінних паперів.

Однак цього разу фіскали обрали інший варіант. У листі ДФСУ від 29.07.15 р. № 27719/7/99-99-19-02-01-17 фіскали запропонували подати «стару» форму декларації. Її показники вони рекомендують розрахувати у «проектній» формі. При цьому вони просять подати «проектну» форму як доповнення до «старої» декларації.

Погодимось. Це єдиний і до того ж законний варіант — подавати квартальну декларацію за чинною формою. І тут знову складнощі: вона не відповідає логіці діючого нині податковоприбуткового обліку.

Наша порада: заповнюйте не всі рядки і додатки, а лише ті, інформація з яких потрібна для виведення остаточного результату — податку на прибуток за звітний період (ряд. 14 декларації).

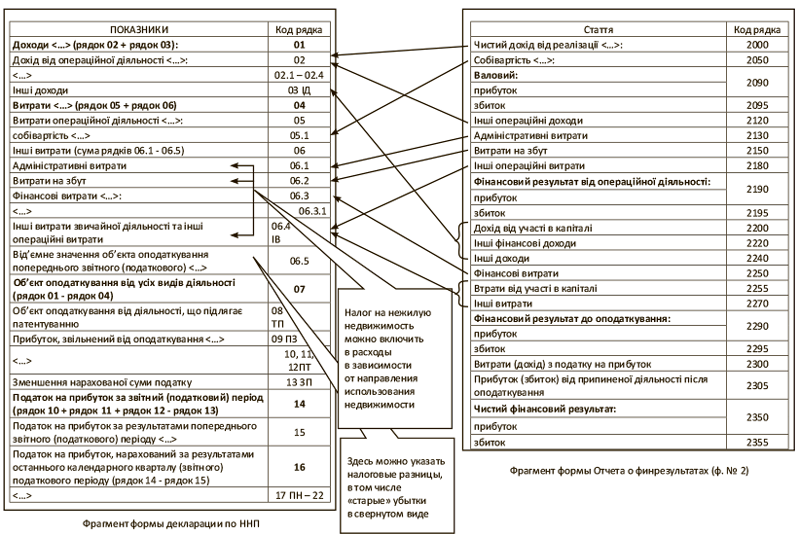

Підглядаючи в проект нової форми декларації, ми змалювали логіку розрахунку об’єкта оподаткування на рис. 1.

Рис. 1. Об’єкт обкладення ПНП

Як бачите, потрібні дві величини. Першу беремо зі Звіту про фінансові результати (форми № 2 до НП(С)БО 1), а другу доведеться порахувати окремо. При цьому в чинній декларації для цих величин немає окремого видимого місця.

Тому пропонуємо такий вихід. Фінрезультат окремою сумою не зазначаємо, а замість цього заповнюємо доходи і витрати за наявними у Звіті про фінрезультати даними. Тобто прибутки з форми № 2 «розкидаємо» по прибуткових рядках декларації (ряд. 02 і 03 декларації), а витрати — відповідно за витратними (ряд. 05 і 06 декларації). Рознести величини по потрібних рядках вам допоможе наша схема на рис. 2 (с. 24 цього номера).

Рис. 2. Відповідність рядків декларації з ПНП та Звіту про фінрезультати

Нюанс: оскільки «квартальники» разом з декларацією подають і фінзвітність* (Баланс та Звіт про фінрезультати), то податківцям не складно буде порівняти показники цих двох форм звітності.

* Про правила подання квартальної фінзвітності ви можете прочитати у статті «Фінзвітність за I півріччя: фіскали й статисти чекають» («БТ», 2015, № 29, с. 32).

Корисно: разом з декларацією подайте доповнення в довільній формі, в якому опишіть законодавче нестикування, що склалося, та особливості заповнення декларації ( п. 46.4 ПКУ).

Також при заповненні декларації потрібно врахувати деякі тонкощі.

Податок на нерухомість

ПНП, що підлягає сплаті до бюджету за звітний період, зменшується на суму податку на нерухомість (у частині об’єктів нежитлової нерухомості). В аналізі листа ДФСУ від 09.06.15 р. № 11999/6/99-99-19-01-01-15 («БТ», 2015, № 27, с. 20) ми зазначали, що підтримуємо такий варіант обліку податку на нерухомість: включити нараховану суму податку на нежитлову нерухомість до витрат, а наприкінці року добровільно відкоригувати фінрезультат цього податку, який зменшить ПНП до сплати. При цьому для того, щоб уникнути подвійного зменшення, потрібно буде визнати доходом суму «нерухомого» податку, що зменшує ПНП, причому у звітному періоді (року), в якому відбулося таке зарахування, тобто вже у 2016 році. Забігаючи наперед зазначимо, що таке зменшення потрібно буде відобразити в ряд. 13 ЗП «Зменшення нарахованої суми податку». Якщо ж на той час «у права спадкування» вже вступить нова форма декларації, то для такого зменшення в ній теж передбачено аналогічний рядок (ряд. 16).

Стосовно декларації за I півріччя зауважимо, що податок на нерухомість за півроку слід зазначити у складі витрат. Причому вибирати вид витрат потрібно залежно від напряму використання нерухомості:

- для торговельної будівлі — витрати на збут (ряд. 2150 Звіту про фінрезультати та ряд. 06.2 декларації);

- для офісних будівель — адміністративні витрати (ряд. 2130 Звіту про фінрезультати та ряд. 06.1 декларації) тощо.

Податкові різниці

З 01.01.15 р. платники ПНП, у яких річний дохід (виручка, інші операційні та фінансові прибутки) без урахування ПДВ не перевищує 20 млн грн., можуть визначати об’єкт оподаткування без коригування фінрезультату на всі податкові різниці (крім збитків минулих років). Решта ж прибутківців (так звані «високодохідники») зобов’язані, а також «низькодохідники» за добровільним рішенням можуть застосовувати податкові різниці, зазначені в розд. III ПКУ.

При цьому «старі» збитки (минулих років) — специфічні різниці, які враховують усі без винятку платники ПНП ( пп. 134.1.1, 140.4.2 ПКУ).

Куди ж у чинній формі декларації «засунути» податкові різниці, які відіграють важливу роль у розрахунку кінцевого результату (податку до сплати)?

Підказка: ряд. 06.5 декларації «Від’ ємне значення об’ єкта оподаткування попереднього звітного (податкового) року» залишився незатребуваним. Вважаємо, тут можна відобразити податкові різниці: «високодохідникам» та тим, хто добровільно застосовує різниці, — всі, а «низькодохідникам» — лише минулорічні збитки. Причому «високодохідникам» ніде розписати податкові різниці. Залишається зазначити їх «згорнуто» загальною сумою. Також у згаданому вище доповненні до декларації можна оформити розшифровку податкових різниць за типом додатків ІР, АМ і ЦП з проекту декларації.

Додатки

Не всі наявні на сьогодні додатки до декларації потрібні фіскалам, зокрема ІД та ІВ. До того ж практично всі додатки, які планують залишити «в живих» з новою формою декларації, будуть перетворені. Тому в декларації за півріччя заповнювати їх можна максимально узагальнено.

Важливо розуміти: технічні тонкощі подання декларації зараз не такі важливі по відношенню до суті сплати податку. Простіше кажучи, не важливо, в який спосіб ви задекларуєте в цій ситуації ПНП, головне, щоб ви правильно показали грошове зобов’язання, а далі вчасно і в повній сумі сплатили його до бюджету.

Висновки

- Декларацію з ПНП за I півріччя 2015 року подають платники ПНП, які минулого року отримали прибутки понад 10 млн грн., але не сплачують аванси (за 2014 рік не отримали прибуток або отримали збиток), та при цьому в І кварталі 2015 року отримали прибуток, а також «екс-прибутківці», які з III кварталу переходять на спрощену систему оподаткування.

- Нову форму декларації досі не затверджено. Єдиний законний вихід — звітувати за чинною формою. При цьому заповнювати її можна (і навіть потрібно) з особливостями.

- Головне, показати правильний кінцевий результат — податок до сплати. Для його підрахунку потрібно два основні показники: фінансовий результат зі Звіту про фінрезультати (форма № 2) та податкові різниці ( ст. 138, 139, 140 ПКУ).

Документи та скорочення статті

Закон № 71 — Закон України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи» від 28.12.14 р. № 71-VIII.

НП(С)БО 1 — Національний стандарт (положення) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене наказом Мінфіну України від 07.02.13 р. № 73.

ПНП — податок на прибуток.