Митна вартість: що це?

Спочатку нагадаємо основні постулати імпорту товарів.

1. Базою обкладення ПДВ для товарів, що ввозяться на митну територію України, є договірна (контрактна) вартість, але не нижча за митну вартість (МВ) цих товарів, визначену відповідно до розд. III МКУ з урахуванням мита та акцизного податку, що підлягають сплаті і включаються до ціни товарів ( п. 190.1 ПКУ).

2. Датою виникнення податкових зобов’язань (ПЗ) у разі ввезення товарів на митну територію України є дата подання митної декларації для митного оформлення ( п. 187.8 ПКУ) (читайте також «БТ», 2015, № 9, с. 21).

3. МВ товарів, які переміщуються через митний кордон України, є вартість товарів, що використовується для митних цілей, яка базується на ціні, що фактично сплачена або підлягає сплаті за ці товари (ч. 1 ст. 49 МКУ).

Виходячи з цих основних постулатів, робимо два висновки:

• саме МВ є базою для нарахування митних платежів;

• хоча МВ і базується на ціні, яку сплачено / буде сплачено за імпортні товари, але МВ може відрізнятися від ціни придбання.

Таким чином, при імпорті товарів може виникнути ситуація, коли ви сплатите постачальнику-нерезиденту за відвантажений товар одну суму, а митні платежі будуть нараховані, орієнтуючись на іншу суму.

Детально розглядати алгоритм визначення МВ ми не будемо, оскільки це прерогатива митників. Нагадаємо лише те, що митники не повинні брати розмір МВ «зі стелі». Алгоритм визначення МВ чітко регламентований у ст. 57 — 64 МКУ. У цих нормах передбачено 6 методів визначення митної вартості: від ціни договору до резервного методу. Пріоритет віддається першому методу (метод ціни договору є основним). Кожен наступний метод можна застосувати лише в тому випадку, коли неможливо визначити МВ за попередніми методами (ч. 2 і 3 ст. 57 МКУ).

Однак досить часто митники не погоджуються із розміром МВ, визначеним за основним методом, одразу «перестрибують» на резервний метод і донараховують митні платежі. Підставою для таких дій вони вважають той факт, що у їх автоматизованій системі «засвітилися» ідентичні чи подібні товари за вищою вартістю.

Тобто можна з прикрістю констатувати, що на практиці розрахунок митних платежів, зокрема й імпортного ПДВ, за МВ, що визначена за якимись ефемерними даними, справа звична.

Продемонструємо це на простому прикладі.

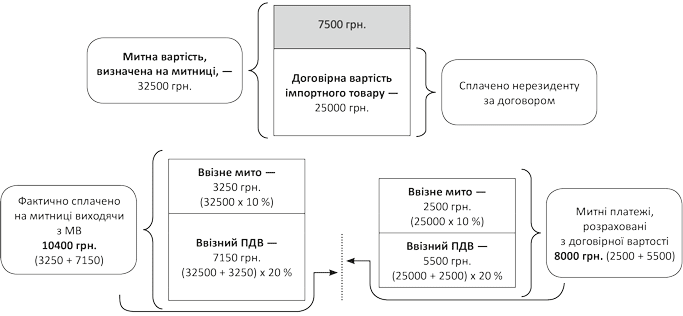

Приклад 1. Договірна вартість імпортного товару в перерахунку на гривні складає 25000 грн. При перетині кордону митникам «не сподобалася» заявлена МВ, тому вони розрахували МВ самостійно. Розмір МВ за їх розрахунками склав 32500 грн, тобто на 7500 грн. більше, ніж договірна вартість.

Припустимо, що ставка ввізного мита — 10 %. Тоді підприємству доведеться сплатити на митниці ввізне мито в сумі 3250 грн. (32500 х 10 %), а імпортний ПДВ — 7150 грн. ((32500 + 3250) х 20 %). Порівняно із цими платежами, розрахованими із договірної вартості, підприємству доведеться сплатити на 2400 грн. більше (див. рис. 1 на с. 20).

Рис. 1. Митні витрати на придбання імпортного товару

Боротися із завищенням МВ можна, але успіху можна досягти тільки в суді. Багатьом імпортерам це вдається, про що свідчить багата судова практика (див. «БТ», 2014, № 12, с. 9; № 25, с. 8; № 31, с. 8). Однак досить часто «ціна питання» не настільки велика, щоб звертатись до суду. Накладних витрат буде більше, ніж відвойованих податків. Тому постає запитання: чи можемо ми скористатися «надмірно» сплаченим ПДВ при перетині кордону? Про це поговоримо далі.

«Надлишковий» ПДВ

Якщо на митниці вам нарахували імпортний ПДВ виходячи з МВ, що визначена не за договірною ціною, а спираючись на іншу величину (вона практично завжди більша від договірної ціни), то ви фактично сплатили на митниці суму ПДВ, більшу на 20 % від фактичної вартості придбаних товарів.

На сьогодні платник ПДВ має право включати до ПК усі суми ПДВ, в тому числі і суми, сплачені на митниці, незважаючи на жодні перепони, в тому числі і на те, чи буде він використовувати придбані товари у господарській чи негосподарській діяльності. Отже, всю сплачену на митниці суму ПДВ імпортер має включити до ПК. І саме вона збільшить розмір реєстраційного ліміту (РЛ) імпортера ( п. 2001.3 ПКУ).

Документом, що посвідчує право на віднесення сум ввізного ПДВ до ПК, є митна декларація ( п. 201.12 ПКУ). Датою виникнення права на ПК є дата сплати імпортного ПДВ, вказаного у митній декларації ( п. 198.2 ПКУ).

Водночас, оскільки ПДВ розраховано виходячи з МВ, яка більша від договірної, то виникає запитання: чи не визнають включений до ПК ПДВ, нарахований на митниці на суму перевищення МВ над договірною, негосподарським? І чи не змусять донарахувати ПЗ згідно з п. 198.5 ПКУ?

Річ у тім, що у п. 198.3 ПКУ передбачено: ПК звітного періоду визначається виходячи з договірної (контрактної) вартості придбаних товарів/послуг. Тобто йдеться про фактичну ціну товарів, а не про якусь «індикативну» величину, таку, як МВ.

Хочемо вас заспокоїти — проводити таке коригування не потрібно. Частину МВ, яка більша від договірної, негосподарською вважати не можна. Річ у тім, що у п. 198.3 ПКУ передбачено: податковий кредит складається із сум ПДВ, нарахованих (сплачених) платником, зокрема, при імпорті товарів. Очевидно, що вся сума ввізного ПДВ, а не його частина, пов’язана з імпортом товарів. А тому вважати «надлишковий» імпортний ПДВ не пов’язаним із господарською діяльністю не можна.

Тому, на нашу думку, єдиною умовою для нарахування ПЗ за п. 198.5 ПКУ може бути лише використання ввезених товарів не у господарській діяльності або у звільнених операціях.

Таким чином, той факт, що імпортер має право користуватися всім імпортним ПДВ, можна вважати доведеним! А це означає, що завищення МВ митниками може призвести хіба що до тимчасового «заморожування» обігових коштів імпортера (вони збільшать вам розмір ПК та РЛ), але аж ніяк не до сплати в бюджет додаткових коштів у вигляді ввізного ПДВ.

Ціна продажу та МВ

Деякі місцеві контролери ідуть на іншу хитрість. Вони наполягають на тому, що для імпортерів мінімальною базою оподаткування для нарахування ПДВ є договірна вартість, але вона має бути не меншою за МВ ввезеного товару. Тобто, якщо, наприклад, ви продаєте імпортний товар за ціною, що вища за закупівельну, але нижча від МВ, вам слід дотягти ПЗ до суми, нарахованої саме з МВ. На такий крок зважуються контролери тільки з тією метою, щоб імпортер:

• по-перше, не мав права отримати бюджетне відшкодування або зменшити суму ПЗ до сплати. Оскільки нарахування ПДВ при продажу товару на території України не з МВ, а з договірної ціни, яка менша від МВ, створить в обліку у платника ПДВ надлишок ПК;

• по-друге, зменшив розмір РЛ і для реєстрації податкових накладних додатково (якщо це потрібно) перераховував ще раз кошти на електронний ПДВ-рахунок.

Іншими словами, контролери хочуть, щоб сума ПЗ, нарахована при продажу імпортних товарів на території України, була не нижча за суму ПДВ, яка потрапила до ПК після сплати митних платежів.

Ми переконані, що такий висновок контролерів є неправомірним. Річ у тім, що правила визначення мінімальної бази обкладення ПДВ прописані у п. 188.1 ПКУ. Відповідно до них база оподаткування операцій з постачання покупних товарів/послуг не може бути нижча за ціну придбання таких товарів/послуг.

При цьому ціна придбання (первісна вартість) імпортних товарів у бухобліку формується згідно з П(С)БО 9 «Запаси» і П(С)БО 21 «Вплив змін валютних курсів». З цим погоджуються і контролери у листах від 07.04.15 р. № 12082/7/99-99-19-03-02-17 та від 08.04.15 р. № 7414/6/99-99-19-03-02-15.

Таким чином, до первісної вартості таких товарів увійдуть усі витрати, які зазначені в п. 9 П(С)БО 9:

1) суми, що сплачуються відповідно до договору постачальнику (продавцю), за вирахуванням непрямих податків.

Увага! При визначенні суми, що виплачується за товар постачальнику-нерезиденту, необхідно здійснити перерахунок валютної договірної вартості товарів у гривневий еквівалент за таким принципом:

• перша подія — передоплата: первісну вартість імпортних товарів визначаємо за курсом НБУ на початок дня дати перерахування авансу ( абз. 1 п. 6 П(С)БО 21);

• перша подія — отримання товару: первісну вартість визначаємо за курсом НБУ на початок дня дати оприбуткування товарів ( п. 5 П(С)БО 21). Як правило, дата визнання імпортних товарів активами в бухгалтерському обліку та дата оформлення МД збігаються. У такому разі з метою визначення собівартості таких товарів у бухгалтерському обліку застосовується курс НБУ, зазначений у МД;

2) суми ввізного мита;

3) суми непрямих податків у зв’язку з придбанням запасів, які не відшкодовуються підприємству/установі;

4) транспортно-заготівельні витрати.

5) інші витрати, безпосередньо пов’язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання для запланованих цілей (прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати підприємства/установи на доопрацювання та підвищення якісно-технічних характеристик запасів).

Як бачимо, тут ніде не згадується МВ товарів, встановлена митниками при перетині кордону. Тому при продажу імпортних товарів на території України для порівняння ціни продажів із мінімальною межею з метою нарахування ПДВ орієнтуйтеся на ціну придбання, визначену за бухобліковими правилами, а не на ефемерну межу, вигадану на митниці.

Про те, що на МВ, визначену митниками при перетині кордону України, орієнтуватися не потрібно, говорять і самі податківці у листах від 01.10.15 р. № 20876/6/99-99-19-03-02-15, від 02.10.15 р. № 20952/6/99-95-42-01-16-01, від 07.10.15 р. № 21275/6/99-99-19-03-02-15 та в категорії 101.06 ЗІР ДФСУ. У них фіскали прямо вказують на те, що для операцій з постачання на митній території України товарів, раніше ввезених платником ПДВ на митну територію України, база оподаткування визначається за загальним правилом — виходячи з їх договірної вартості, але не нижче за ціну придбання у постачальника. При цьому величина МВ не враховується.

Отже, якщо ви продаєте імпортний товар за ціною, яка нижча МВ, але не нижча за ціну придбання, то донараховувати ПЗ не потрібно. Як і хвилюватися через те, що сплачений вами ПДВ на митниці буде втрачений чи ви заплатили ПЗ більше, ніж потрібно. Річ у тім, що ПК, який ви отримаєте при сплаті ПДВ на митниці, не перекриється в такому випадку ПЗ, сплаченими при продажу товарів на території України. У результаті виникає від’ємне значення ПДВ, яке ви зможете або заявити до відшкодування, або зменшити на нього розмір ПЗ, нарахованих за іншими операціями звітного періоду.

Для наочності проілюструємо це на прикладі.

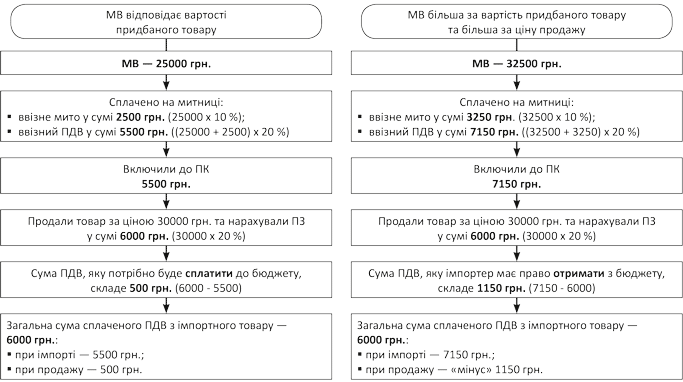

Приклад 2. Припустимо, що товар, про який ішлося у прикладі 1, імпортер продає за ціною 30000 грн. без ПДВ, сума ПДВ — 6000 грн. Розглянемо результати обкладення ПДВ цих товарів, коли МВ установлена на рівні договірної ціни і коли вона буде більша за ціну реалізації на території України (див. рис. 2 нижче).

Рис. 2. Як впливає розмір МВ на сплату ПДВ

Висновки

МВ імпортних товарів повинна базуватися на ціні, фактично сплаченій за такі товари. Інші методи визначення МВ мають застосовуватися, тільки коли є дуже вагомі підстави.

Розмір МВ не впливає на суму ПЗ, яку слід нарахувати при продажу імпортних товарів на території України, бо вона важлива тільки при визначенні митних платежів і не повинна впливати на мінімальну базу нарахування ПДВ в операціях, що здійснюються на території України.

Завищення МВ призводить лише до тимчасового «блокування» частини обігових коштів платника у вигляді «надлишково» сплаченого ПДВ. Фактична сума ПЗ, яка буде сплачена до бюджету при продажу імпортних товарів, залежить лише від договірної вартості, за якою товар продано на території України.

Незворотними втратами буде лише сума «зайво сплаченого» ввізного мита.