У листі, що коментується, фіскали процитували свою позицію щодо cуміщення професій з листа від 14.02.15 р. № 4979/7/99-99-17-03-01-17, присвяченого правилам «дотягування» бази ЄСВ-нарахувань до мінзарплати ( «БТ», 2015, № 8, с. 10, 11). Отже, для працівника, який суміщує професії, ЄСВ потрібно розраховувати виходячи із загального доходу: зарплата + доплата за cуміщення. Якщо такий загальний доход не перевищує законодавчого розміру мінзарплати, то нараховувати ЄСВ потрібно виходячи з мінзарплати.

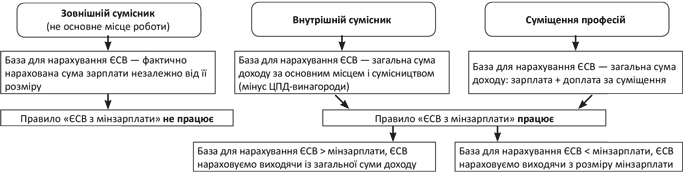

Тут же спадає думка про сумісників. Правило «ЄСВ з мінімалки» не працює лише для зовнішніх сумісників. Для внутрішніх же сумісників (якщо основне місце роботи та сумісництво оформлені в одного роботодавця) з мінзарплатою потрібно порівнювати загальну базу нарахування ЄСВ (за вирахуванням винагороди за ЦП-договорами), тобто зарплату за основним місцем і за сумісництвом. Якщо база менше мінзарплати, ЄСВ нараховуємо виходячи з розміру мінзарплати. Розставити усі точки над «і» допоможе схема, наведена далі.

ЄСВ з мінзарплати для сумісництва та суміщення