Благодійність

Податкові зобов’язання (ПЗ). Порядок обкладення ПДВ безоплатної передачі товарів залежить від того, які саме об’єкти виступають у ролі подарунка та хто саме є отримувачем. Так, якщо ви вирішили комусь подарувати гроші (незалежно від статусу такого суб’єкта), то на ПДВ-обліку ця операція ніяк не позначиться. Справа в тому, що така операція з точки зору п. 185.1 ПКУ не є постачанням товарів або послуг, а отже, об’єкт обкладення ПДВ тут просто відсутній.

Інша справа, коли подарунок має матеріальну форму, тобто безоплатно передаються іншому суб’єкту господарювання товари (ОЗ) чи послуги. Щодо таких «подарунків» усе буде залежати від того, хто саме отримує таку допомогу — звичайний суб’єкт господарювання чи благодійна організація.

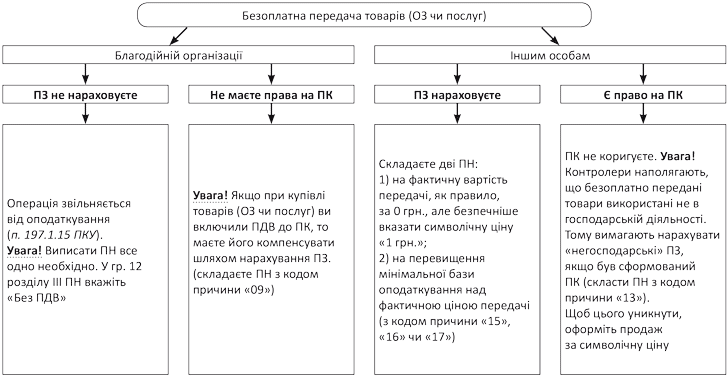

Так, якщо мова йде про надання подарунків благодійним організаціям, які створені та зареєстровані відповідно до законодавства, а також надання такої допомоги благодійними організаціями отримувачам благодійної допомоги, то тут ви можете розраховувати на ПДВ-пільгу (п.п. 197.1.15 ПКУ). Суть цієї пільги зводиться до того, що операції з надання благодійної допомоги, зокрема з постачання товарів (ОЗ, послуг), звільняються від обкладення ПДВ.

При цьому, щоб надання такої допомоги підпадало під дію благодійної ПДВ-пільги, необхідно не тільки надавати її благодійним організаціям, а й дотримуватися двох важливих умов:

1) оформити домовленість із благодійною організацією про надання їй допомоги. А саме перед наданням «подарунка» надіслати їй пропозицію щодо надання благодійної допомоги і дочекатися від неї повідомлення про згоду прийняти таку допомогу;

2) провести маркування товарів, що передаються у вигляді благодійної допомоги. А саме на етикетку, ярлик або безпосередньо на зовнішню чи внутрішню упаковку таких товарів потрібно нанести напис «Благодійна допомога. Продаж заборонено». Маркувати товари слід таким чином, щоб під час огляду упаковки або безпосередньо товарів напис було видно повністю і чітко.

Незважаючи на те що така операція звільняється від оподаткування, вам все одно потрібно виписати ПН на таке постачання. Заповнюється ця ПН за звичайними правилами: якщо отримувач — платник ПДВ, то у ПН вказуєте його дані як покупця. Якщо ж він не є платником ПДВ, то складаєте ПН з типом причини «02». У полі «Особа (платник податку) — покупець» вкажіть «Неплатник», а в полі «Індивідуальний податковий номер покупця» — умовний ІПН «100000000000» (п. 12 Порядку № 957).

Крім того, у гр. 12 розділу III ПН зробіть помітку «Без ПДВ» з обов’язковим зазначенням норми, яка надає звільнення від оподаткування, а саме п.п. 197.1.15 ПКУ (п. 14 Порядку № 957).

До відома! Благодійна ПДВ-пільга не поширюється на операції, у яких «подарунком» виступають підакцизні товари, цінні папери (крім наданих ендавментів*), а також нематеріальних активів і товарів/послуг, призначених для використання в господарській діяльності.

* Термін «ендавмент» означає суму коштів або цінних паперів, які вносяться благодійником у банк або небанківську фінансову установу, завдяки чому набувач благодійної допомоги отримує право на використання процентів або дивідендів, нарахованих на суму такого ендавменту. При цьому такий набувач не має права витрачати або відчужувати основну суму такого ендавменту без згоди благодійника.

Якщо не дотримано хоча б однієї умови, то пільгою скористатися не вдасться і доведеться оподатковувати таку операцію за загальними правилами (про це читайте далі).

Що з податковим кредитом (ПК)? Якщо товари придбані для використання у звільнених операціях, то платник ПДВ не має права на відображення ПК (п. 198.4 ПКУ). Це правило діятиме ще до 01.07.15 р. Про зміни, що відбудуться після цієї дати, ви можете прочитати у «БТ», 2015, № 1 − 2, с. 25.

Якщо ж ви ще не знали, як будете використовувати придбані товари, та сформували ПК, то слід компенсувати такий ПК, нарахувавши ПЗ відповідно до вимог п. 198.5 ПКУ. При цьому суму раніше відображеного ПК коригувати не потрібно.

Нагадаємо: платник ПДВ зобов’язаний нарахувати ПЗ за товарами/послугами, необоротними активами, під час придбання або виготовлення яких суми ПДВ були включені до складу ПК, якщо вони починають використовуватися у звільнених операціях (п.п. «г» п. 198.5 ПКУ). При цьому базу оподаткування визначають відповідно до п. 189.1 ПКУ (виходячи з ціни придбання товарів, а для необоротних активів — із залишкової вартості).

Щоб нарахувати «компенсаційні» ПДВ-зобов’язання, вам слід виписати ПН з типом причини «09» не пізніше останнього дня звітного періоду. У полі «Індивідуальний податковий номер покупця» вписуєте умовний ІПН «400000000000», а в інших полях, відведених для заповнення даних покупця, вказуєте власні дані (абзац четвертий п. 12 Порядку № 957). А ось поля «Вид цивільно-правового договору» і «Форма проведених розрахунків» не заповнюйте (категорія 101.19 ЗІР ДФСУ).

Таку ПН ви реєструєте в ЄРПН (п. 11 підрозд. 2 розд. ХХ, п. 198.5 ПКУ), але покупцю не видаєте. У зв’язку з цим, навіть якщо ви несвоєчасно проведете її реєстрацію, оштрафувати вас згідно зі ст. 1201 ПКУ не можуть. З цим погоджуються і податківці у листі від 19.01.15 р. № 1403/7/99-99-19-03-01-17. Водночас це може призвести до адмінштрафу за порушення порядку ведення податкового обліку у розмірі від 85 до 170 грн. (ст. 1631 КУпАП). Тому радимо провести реєстрацію відразу і спати спокійно.

При цьому нараховувати ПДВ-зобов’язання слід тільки в тому випадку, якщо ви раніше включили «вхідний» ПДВ до свого ПК. Таким чином, нарахованими ПЗ ви компенсуєте раніше відображений ПК.

Якщо ж ви «вхідний» ПДВ не включали до ПК (наприклад, придбали товари у неплатника ПДВ), то нараховувати ПЗ не потрібно.

Подарунок

Якщо ви безоплатно передаєте товари (ОЗ чи послуги) не благодійній організації, а іншій особі, то застосувати «благодійну» пільгу не можна. Водночас така операція розцінюється як постачання (пп. 14.1.191, 14.1.185 ПКУ). Отже, виникає питання про обкладення ПДВ цієї операції (п. 185.1 ПКУ). На цьому наполягають і податківці у категорії 101.19 <ЗІР ДФСУ.

Тому особа, яка безоплатно передає товари (ОЗ чи послуги), зобов’язана нарахувати ПЗ. При цьому варто враховувати, що оскільки товари (ОЗ, послуги) підприємство передає безоплатно, то визначати базу обкладення для нарахування ПДВ слід, орієнтуючись на мінімальну межу (п. 188.1 ПКУ). Така межа для:

• придбаних товарів/послуг має бути не нижча за ціну їх придбання. Для товарів такою межею буде первісна вартість товарів, відображена на субрахунку 281 «Товари на складі», а для послуг — їх купівельна ціна. Детально про визначення цієї межі читайте у «БТ», 2015, № 6, с. 21;

• самостійно виготовлених товарів/послуг — не нижча за їх собівартість. При цьому орієнтуватися слід саме на виробничу собівартість таких товарів/послуг, визначених відповідно до П(С)БО 16 «Витрати». Детально про це читайте у «БТ», 2015, № 16, с. 13;

• необоротних активів — не нижча за їх балансову (залишкову) вартість за даними бухгалтерського обліку, що склалася станом на початок звітного (податкового) періоду, протягом якого здійснюються такі операції (за відсутності обліку необоротних активів — виходячи зі звичайної ціни). Особливості визначення балансової вартості читайте у «БТ», 2015, № 6, с. 21.

Звертаємо увагу! У випадку коли ви безоплатно передали товари особі, операції з якою контрольовані, то нарахувати зобов’язання слід, орієнтуючись на трансфертні ціни, які визначають за правилами ст. 39 ПКУ. Детально про встановлення цих цін читайте у «БТ», 2015, № 7, с. 38.

При цьому датою виникнення податкових зобов’язань з ПДВ при безоплатній передачі товарів є момент їх відвантаження, послуг — момент підписання документа (акта), що підтверджує факт їх надання, а ОЗ — момент їх відвантаження, тобто момент підписання акта приймання-передачі об’єкта ОЗ (п.п. «б» п. 187.1 ПКУ).

Враховуючи такі особливі правила визначення бази оподаткування, для розрахунку зобов’язань з ПДВ вам потрібно скласти дві ПН:

• першу — на операцію з постачання товарів (ОЗ чи послуг) у межах договору дарування на ім’я отримувача товарів (ОЗ, послуг) (п.п. 14.1.191 ПКУ). Цінності за таким договором передаються безоплатно, а тому виписувати ПН слід з нульовою вартістю. При заповненні шапки такої ПН пам’ятайте: у рядку «Форма проведених розрахунків» слід зазначати «Без оплати» (категорія 101.19 ЗІР ДФСУ), а в рядку «Вид цивільно-правового договору» вказати, наприклад, «Договір дарування» і його реквізити.

Виписувати таку нульову ПН слід тільки через те, що її реквізити (а саме її номер) вам стануть у пригоді при заповненні табличної частини ПН, в якій ви донараховуєте ПЗ за недотримання мінімально допустимої бази оподаткування (п.п. 2 п. 15 Порядку № 957), тобто другої ПН;

• другу — на різницю між розміром мінімальної бази оподаткування і ціною постачання (a href=" http://zakon2.rada.gov.ua/laws/show/z1235-14" target="_blank">пп. 15, 20 Порядку № 957). При безоплатній передачі ціна постання дорівнює нулю, тому цю ПН слід виписати виходячи з мінімальної бази оподаткування. Така ПН виписується з типом причини «15», «16» чи «17» залежно від виду подарунка (див. вище). У шапці цієї ПН у полях, призначених для даних покупця, вкажіть власні реквізити.

При заповненні табличної частини ПН у гр. 3 замість переліку товарів, що передаються безоплатно, слід вказати причину виписки такої ПН. Наприклад, «перевищення ціни придбання над фактичною ціною постачання товарів/послуг, указаних в податковій накладній № __» (вказуєте порядковий номер першої ПН) (пп. 15, 20 Порядку № 957).

Обидві ПН слід зареєструвати у ЄРПН. Хоча якщо ви своєчасно цього не зробите, то максимум, що вам загрожує, це адмінштраф за ст. 1631 КпАП.

Зверніть увагу! У такій ситуації другу ПН ви повинні скласти незалежно від того, був сформований ПК при придбанні товарів (ОЗ, послуг) чи ні. У цьому основна відмінність від ситуації з передачею товарів благодійній організації (коли необхідність скласти другу ПН була пов’язана з фактом відображення ПК).

Увага! Податківці вважають (категорія 101.02 ЗІР ДФСУ), що підприємству, яке включило до складу ПК ПДВ, сплачений при придбанні «подарунка», варто нарахувати ПДВ-зобов’язання (скласти ПН з типом причини «13»). Робити це вони наполягають через те, що операції з безоплатної передачі є не що інше, як використання цінностей у негосподарській діяльності (п. 189.1, п.п. «г» п. 198.5 ПКУ).

Такий підхід теж має право на існування, але його варто застосовувати у тому випадку, коли негосподарське використання не можна класифікувати як постачання. Наприклад, якщо безоплатна передача товарів відбувається невизначеному колу осіб під час доброчинного заходу (безкоштовний обід тощо). У цьому випадку ми компенсуємо раніше відображений ПК нарахованими ПЗ. Якщо ПК не було, то ПЗ нараховувати не потрібно.

Одночасно застосовувати обидва підходи не можна. Адже це призведе до подвійного оподаткування «подарунка». Перший раз — як безоплатне постачання з «дотягуванням» бази оподаткування до ціни придбання (базу визначили згідно з п. 188.1 ПКУ). Удруге — при нарахуванні «негосподарських» ПЗ (базу визначаємо згідно з п. 189.1 ПКУ).

Звичайно, податківці не розділяють такого підходу, оскільки вважають, що нарахування ПДВ-зобов’язань відбулося лише раз — при передачі «подарунка» отримувачу. А при складанні «негосподарської» ПН відбувається тільки коригування неправомірно включених раніше сум ПДВ до податкового кредиту. Тому є ризик потрапити під подвійне оподаткування.

Як уникнути подвійного оподаткування

Щоб уникнути подвійного оподаткування при безоплатній передачі, радимо вам пов’язати таку операцію з господарською діяльністю.

Нагадаємо: господарська діяльність — це діяльність особи, що пов’язана з виробництвом (виготовленням) та/або реалізацією товарів, виконанням робіт, наданням послуг, спрямована на отримання доходу і проводиться такою особою самостійно та/або через свої відокремлені підрозділи, а також через будь-яку іншу особу, що діє на користь першої особи, зокрема за договорами комісії, доручення та агентськими договорами (п.п. 14.1.36 ПКУ).

Із цього випливає: для того, щоб пов’язати передачу товарів (ОЗ, послуг) з господарською діяльністю, необхідно, щоб від такої операції благодійник отримав дохід. Для цього потрібно, щоб підприємство передало товари (ОЗ, послуги) не безоплатно, а за якусь плату, наприклад, за символічну суму — 1 грн.

Якщо так зробити, то операція з передачі «подарунка» відразу стає господарською операцією. А це, як ви розумієте, дає «залізні» підстави не виписувати ПН з кодом причини «13».

Водночас ця операція, як і раніше, вважається постачанням за ціною нижчою за мінімальну базу оподаткування. Тому при передачі «подарунка» за символічну ціну вам доведеться виписати дві ПН:

• одну — на вартість переданого товару. Ця ПН заповнюється, як і у випадку звичайного продажу товарів за договором купівлі-продажу;

• іншу — з кодом причини «15», «16» чи «17» на перевищення мінімальної межі бази оподаткування над ціною продажу (над 1 грн.). Детально про виписку такої ПН читайте на с. 13.

Здійснивши такі дії, раніше сформований ПК перекриється нарахованими ПЗ, а додаткових «негосподарських» ПЗ не буде. Тобто ваш «подарунок» не подорожчає на 20 %.

На цьому все. Сподіваюся, що ця інформація дасть вам змогу без проблем обкласти ПДВ безоплатну передачу товарів.

Насамкінець для наочності наведемо ще раз у вигляді схеми всі варіанти обкладення ПДВ таких операцій.

Правила обкладення ПДВ безоплатної передачі товарів

Документи та скорочення статті

Порядок № 957 — Порядок заповнення податкової накладної, затверджений наказом МФУ від 22.09.14 р. № 957.

ПН— податкова накладна.

ЄРПН — Єдиний реєстр податкових накладних.

ОЗ — основні засоби.

ПЗ — податкові зобов’язання.

ПК — податковий кредит.