Як уключити ПН — обираємо спосіб

Отже, уявіть, що вам потрібно включити ПН, виписану в попередньому звітному періоді, до складу ПК. З цією метою ви можете використати два підходи:

1) уключити ПН, що загубилася, до поточної декларації;

2) подати УР до ПДВ-декларації того періоду, в якому була складена ПН.

ПН уключаємо до поточної декларації. Закон № 643 ще з дати його прийняття (29.07.15 р.) дозволив уключати до складу ПК ПН, що загубилися, протягом 365 календарних днів з дня їх складання. Таке правило було чітко прописане в п. 198.6 ПКУ.

Незважаючи на це, платники ПДВ не хотіли ризикувати та використовувати для цього поточну ПДВ-декларацію. Адже податківці наполегливо приховували свою позицію з цього приводу. І ось нещодавно контролери дали свою згоду на включення ПН, що загубилися, до поточної декларації, дотримуючись правила «365 календарних днів» (листи ДФСУ від 06.10.15 р. № 21154/6/99-99-19-03-02-15 та від 07.10.15 р. № 23580/5/99-99-19-03-02-16, категорія 101.16 ЗІР ДФСУ, детальніше у «БТ», 2015, № 44, с. 42). Навіть якщо вони складені до 29.07.15 р.

Що ж, якщо ви обрали цей варіант, тоді сума ПДВ з неврахованої ПН потрапить:

• або до ряд. 10.1.1, якщо купівля оподатковувалася за ставкою 20 %;

• або до ряд. 10.1.2 — за ставкою 7 %;

• або до ряд. 11.1, якщо це була «безПДВшна» купівля або оподатковувана за ставкою 0 % (категорія 101.23 ЗІР ДФСУ, лист ДФСУ від 07.08.15 р. № 29168/7/99-99-19-03-02-17).

Далі також можливі два варіанти розвитку подій. Адже сума ПДВ із забутої ПН може:

1. Зменшити суму ПЗ, що підлягають сплаті до бюджету в поточному періоді (ряд. 25 декларації).

2. Збільшити від’ємне значення поточного періоду. У такому разі її (у межах РЛ) ви зможете:

• або зарахувати у зменшення податкового боргу (ряд. 23.1 декларації);

• або заявити до БВ (ряд. 23.2 декларації);

• або зарахувати до ПК наступного звітного періоду (ряд. 24 декларації). Ця сума потрапить до ряд. 20.1 наступної ПДВ-декларації.

При цьому будь-яких додаткових коригувань проводити не потрібно.

Увага! Дані поточної ПДВ-декларації пройдуть через ПДВ-рахунок.

Тоді в першому випадку суми ПДВ з неврахованої ПН зменшать суму коштів, яка буде списана Казначейством з ПДВ-рахунка до бюджету в рахунок сплати узгоджених ПЗ.

У другому — можуть зменшити РЛ у складі БВ, заявленого в цьому або наступному звітному періоді (складова ΣВідшкод).

ПН включаємо через УР. Якщо ви вирішили включити забуту ПН, подавши УР, то з цією метою ви:

1. Заповните УР, в якому:

• у гр. 4 продублюєте дані «помилкової» ПДВ-декларації;

• у гр. 5 вкажете правильні дані (збільште ПК за рахунок забутої ПН);

• у гр. 6 — різницю між гр. 4 і гр. 5 (з урахуванням знаку).

2. Подасте УР або як додаток до поточної ПДВ-декларації, або як самостійний документ.

Що відбувається далі?

Усе залежить від результату виправлення помилки.

Якщо неврахована ПН просто збільшить розмір від’ємного значення ПДВ (ряд. 24 «помилкової» декларації), то таку суму потрібно буде взяти до обліку в наступній ПДВ-декларації. Таким чином, значення гр. 6 ряд. 24 УР потрібно включити до ряд. 20.1 і 24 декларації за звітний період, в якому поданий такий УР ( п. 5 розд. VI Порядку № 966).

Якщо ж у результаті виправлення зменшиться сума ПДВ, задекларована до сплати (ряд. 25 декларації), то дані УР потрапляють до вашої інтегрованої картки платника податку (ІКПП).

Нагадаємо: розрахунки з бюджетом у зв’язку з поданням УР відповідно до п. 50.1 ПКУ, сплата ПЗ, визначених контролюючим органом за результатами перевірки, і сплата визначених за такими перевірками штрафних санкцій та пені здійснюються з поточного рахунка до відповідного бюджету (п. 25 Порядку № 569).

А це означає, що дані УР ніяк не позначаться ні на стані вашого ПДВ-рахунка, ні на розмірі РЛ.

Попереджаємо: навіть якщо ви подасте УР після граничного строку подання ПДВ-звітності, але до граничного строку сплати ПЗ за нею, то розрахунки з бюджетом за ПДВ-рахунком будуть здійснені в сумі ПДВ, указаній вами в ПДВ-декларації за звітний період (категорія 101.08 ЗІР ДФСУ). Отже, УР не вплине на суму, яку спишуть з ПДВ-рахунка.

Водночас на бюджетному рахунку у вас виникне переплата з ПДВ.

А ці кошти ви маєте право вимагати у держави до повернення. Причому в загальному порядку, передбаченому ст. 43 ПКУ (детальніше у «БТ», 2015, № 29, с. 11). Звичайно за умови, що раніше такі ПЗ були погашені грошима ( ст. 43 ПКУ).

Згідно з п. 43.5 ПКУ гроші вам повинні повернути протягом 20 днів після подання заяви на повернення помилково та/або надміру сплачених сум грошових зобов’язань. Для цього контролюючий орган не пізніше ніж за 5 робочих днів до закінчення зазначеного строку повинен підготувати висновок про повернення відповідних сум коштів з бюджету та подати його для виконання до Казначейства.

Тільки після цього Казначейство протягом 5 робочих днів здійснить повернення помилково та/або надміру сплачених грошових зобов’язань на поточний рахунок, вказаний платником ПДВ у заяві.

Увага! Якщо ви не отримали в зазначені строки заявлену суму коштів, не переймайтеся. Причиною такої затримки може стати звичайний брак коштів у бюджеті. Тому, можливо, вам доведеться просто деякий час почекати.

Коли усе ж таки настане ваш «зоряний час», отримані гроші ви можете використати на власний розсуд.

Що відбувається в цьому випадку з РЛ? Від того, що дані УР повністю проходять через бюджетний рахунок, як, утім, і повернення переплати з такого рахунка, розмір вашого РЛ від цього зовсім не зміниться.

Ось якби йшлося про повернення з ПДВ-рахунка — інша річ. У такому разі РЛ «втратив би свою вагу» уже на дату подання заяви на повернення (додатка Д4).

У результаті вимальовується така картина:

• РЛ залишився в такому самому розмірі, який був до подання УР (при незмінності інших складових);

• гроші на ПДВ-рахунку залишилися в колишньому розмірі (якщо його спеціально не поповнювали);

• та ще до того ж підприємство отримало на поточний рахунок суму переплати.

Якщо надалі ви поповните ПДВ-рахунок коштами, отриманими від держави, ви не лише збільшите суму коштів на ПДВ-рахунку, а й примножите свій РЛ.

Покажемо це на прикладі.

Приклад

У ПДВ-декларації за серпень 2015 року підприємство показало до сплати до бюджету 10000 грн. (ряд. 25.1 декларації). У жовтні знайшлася «вхідна» серпнева ПН із сумою ПДВ 500 грн. За підсумками жовтня підприємство декларує до сплати 3000 грн.

Розглянемо два варіанти:

1) підприємство включає забуту ПН до поточної декларації за жовтень;

2) подає УР до декларації за серпень.

Тепер розглянемо, як кожний з варіантів позначиться на розмірі РЛ і стані ПДВ-рахунка підприємства.

Варіант 1. Припустимо, що на дату подання ПДВ-декларації:

• РЛ дорівнював 2000 грн.;

• на ПДВ-рахунку залишок становив 2300 грн.

При відображенні неврахованої ПН у складі поточної декларації суми «вхідного» ПДВ з неї візьмуть участь у розрахунку розміру податкового кредиту, а отже, зменшать суму ПЗ, нарахованих до сплати за жовтень. Таким чином, значення в ряд. 25.1 декларації дорівнюватиме 2500 грн. (3000 - 500).

Оскільки в цьому випадку виходить, що коштів на ПДВ-рахунку недостатньо для сплати нарахованих ПЗ, підприємству доведеться поповнити його на суму, якої бракує, — 200 грн. Автоматично збільшиться і РЛ, який становитиме 2200 грн. (2000 + 200).

Тоді в день сплати узгоджених ПЗ ситуація буде такою:

• РЛ дорівнюватиме 2200 грн.;

• на ПДВ-рахунку нічого не залишиться (2300 + 200 - 2500 = 0).

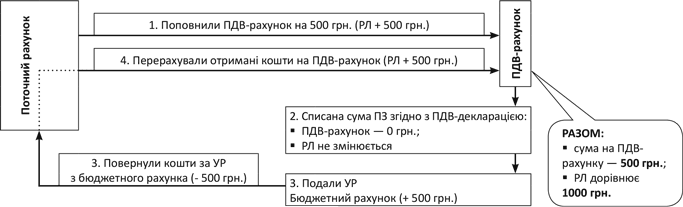

Варіант 2. Припустимо, на дату подання УР ситуація була такою:

• РЛ дорівнював 1300 грн.;

• на ПДВ-рахунку залишок становив 1000 грн.

На наступному етапі (подання УР) зміниться лише стан бюджетного рахунка:

• РЛ і ПДВ-рахунок залишаться рівними 1300 грн. і 1000 грн. відповідно;

• на бюджетному рахунку з’явитися переплата у розмірі 500 грн.

Припустимо, що після подання заяви на повернення переплати та отримання грошових коштів від держави підприємство вирішує поповнити ПДВ-рахунок на цю суму. У результаті:

• розмір РЛ становитиме 1800 грн. (1300 + 500);

• сума на ПДВ-рахунку збільшується до 1500 грн. (1000 + 500).

Зверніть увагу! Якщо підприємство повертає гроші зі свого ПДВ-рахунка, то його РЛ зменшується. А якщо гроші з ПДВ-рахунка були списані на бюджетний рахунок (на сплату за ПДВ-декларацією), а після подання УР повертаються на поточний рахунок, то РЛ не зменшується.

Покажемо таку розбіжність зі звичайною процедурою поповнення ПДВ-рахунка і повернення з нього надміру перерахованих коштів на рис. 1 і 2.

Рис. 1. Звичайна процедура поповнення ПДВ-рахунку та повернення надміру перерахованих коштів

Рис. 2. «Вічний двигун» збільшення РЛ за рахунок подання УР

Як бачите, описана ситуація призводить до штучного завищення РЛ. Прогнавши кошти по ланцюгу: ПДВ-рахунок → бюджетний рахунок → поточний рахунок → ПДВ-рахунок, ми отримаємо ту ж суму грошей на ПДВ-рахунку і подвійне збільшення РЛ. Але тут є і негативний момент — це не позбавляє платника ПДВ від необхідності поповнювати ПДВ-рахунок для сплати ПЗ поточного періоду.

Який спосіб кращий?

Відображаємо ПН у поточній декларації. То що ж, у такому разі говорити про якісь негативні моменти не доводиться.

Адже сума ПДВ з неврахованої ПН або збільшить від’ємне значення поточного періоду, або зменшить суму ПДВ до сплати до бюджету. І той і інший варіант не додасть проблем ні з ПДВ-рахунком, ні з РЛ.

Головне, не забувати, що:

• невраховану ПН можна відобразити в декларації, якщо з дати її складання не минуло 365 календарних днів;

• така ПН має бути зареєстрована в ЄРПН. Причому строк для таких дій податківці, як і раніше, обмежують 180 календарними днями з дати виписки ПН (детальніше у «БТ», 2015, № 38, с. 40).

Уключаємо ПН за допомогою УР. Як ви вже здогадалися, такий спосіб відображення забутої ПН штучно збільшує РЛ.

У принципі законодавчо жодного порушення тут немає. Усе виконано чітко згідно з вимогами ПКУ і Порядку № 569. Однак не слід забувати, що отримати гроші з бюджетного рахунка не просто. Адже контролери неохоче віддають гроші, що потрапили до бюджету. Та й у результаті грошей у вас не додасться, адже поточні зобов’язання перед бюджетом все одно доведеться погашати.

З іншого боку, такий спосіб дозволяє повернути надміру сплачені кошти на поточний рахунок живими грошима. Адже, щоб отримати їх, використовуючи перший варіант, доведеться добряче попрацювати — заявити суми до БВ, пройти камеральну перевірку. І тільки після цього ви зможете сподіватися побачити ці кошти на своєму поточному рахунку.

Висновки

Уключати «забуті» ПН до складу ПК минулих періодів можна за допомогою поточної ПДВ-декларації або за допомогою УР.

У першому випадку ПДВ із «забутої» ПН згорнеться з ПК поточного періоду.

Якщо при поданні УР у вас збільшиться сума ВЗ попереднього періоду (ряд. 24), то суму збільшення також потрібно буде врахувати у складі ПК поточного періоду (ряд. 20.1).

Якщо ж «забута» ПН зменшить суму ПЗ попереднього періоду (ряд. 25), яку ви вже сплатили до бюджету через ПДВ-рахунок, то ви отримаєте додатковий бонус. Ви отримаєте гроші з бюджетного рахунка, але при цьому розмір вашого РЛ не зменшиться.

Документи та скорочення статті

Закон № 643 — Закон України «Про внесення змін до Податкового кодексу України щодо удосконалення адміністрування податку на додану вартість» від 16.07.15 р. № 643-VIII.

Порядок № 569 — Порядок електронного адміністрування податку на додану вартість, затверджений постановою КМУ від 16.10.14 р. № 569.

БВ — бюджетне відшкодування.

ЄРПН — Єдиний реєстр податкових накладних.

ПК — податковий кредит.

ПЗ — податкові зобов’язання.

ПН — податкова накладна.

ВЗ — від’ємне значення.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.