Трохи історії

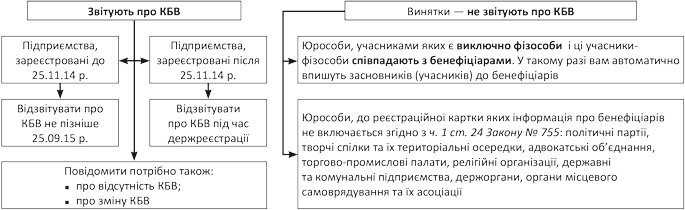

Закон № 1701 зобов’язав підприємства, зареєстровані до 25.11.14 р. (дати набуття чинності цим Законом), у шестимісячний строк подати держреєстратору відомості про бенефіціарів. Однак із суб’єктивних причин відведеного часу не вистачило.

Закон № 475 відсунув граничний строк «доповіді» на 25.09.15 р. та ще і розширив перелік звільнень (див. рисунок).

Хто зобов’язаний подати відомості про КБВ

Як же визначити, потрібно подавати ф. № 4 чи ні? Перший крок — звернутися до установчих документів і визначитися з КБВ. Виходячи зі складу засновників, можна з’ясувати, подавати ф. № 4 чи ні. Розібратися вам допоможе таблиця на с. 19.

Але будьте уважні! Із визначення бенефіціарів, наведеного у п. 20 ч. 1 ст. 1 Закону № 1702*, випливає, що КБВ є не лише видимі засновники, а й приховані вигодоодержувачі. Тому, дотримуючись «букви закону», до ф. № 4 можуть (і навіть повинні) потрапити особи, які не вказані в установчих документах, але фактично «стоять біля керма» підприємства. Задум законодавців був у тому, щоб оминути підставних власників і вийти на реальних вигодоодержувачів.

* У легкому для читання форматі ви можете знайти його у «БТ», 2015, № 20, с. 13.

Важливе про штрафи

Закон № 475 уніс до Закону № 1701 таку правку: якщо юрособи (крім звільнених) не подадуть дані про КБВ у відведений строк, то осіб, відповідальних за подання інформації, притягнуть до відповідальності. Річ у тім, що ст. 16611 КпАП передбачає відповідальність лише за неподання держреєстратору відомостей про КБВ: керівника підприємства або особу, уповноважену діяти від імені юрособи (виконавчого органу), оштрафують у розмірі від 5100 до 8500 грн. Формально відповідальність за несвоєчасне подання цією нормою не передбачена. Однак цілком можливо, що контролери та суди зможуть скористатися зазначеною поправкою, щоб покарати і за прострочення подання ф. № 4.

Нюанс: ст. 16611 КпАП передбачена відповідальність тільки за неподання інформації про бенефіціарів. Формально за неподання інформації про відсутність бенефіціара штрафувати по цій нормі не можуть. Однак є ризик, що контролери не читатимуть «букву закону» формально. А тому безпечніше подати відомості про відсутність у вас КБВ.

Як зважитися на подання ф. № 4 виходячи із складу засновників

Склад засновників | Обов’язок подавати ф. № 4 | Відповідальність за неподання |

Хоч б одна юридична особа | Потрібно подати ф. № 4, в якій вказати бенефіціарів, у тому числі КБВ засновника-юрособи, або поставити відмітку про відсутність бенефіціарів | За неподання інформації про КБВ загрожує штраф за ст. 16611 КпАП. При цьому за неподання відомостей про їх відсутність, формально, відповідальність не передбачена. Детальніше — вище |

Усі засновники — фізособи: | ||

• склад засновників повністю збігається зі складом бенефіціарів (усі засновники володіють часткою у СК 25 і більше % і немає КБВ за іншими ознаками) | Подавати ф. № 4 не треба. Держреєстра-тор переносить усіх засновників до поля КБВ. Мін'юст у листі від 10.08.15 р. № К-15171/19.3 зазначив, що це стосується тільки юридичних осіб, зареєстрованих до 25.11.14 р. (деталі — в наступному номері) | Відповідальності немає |

• у складі засновників є КБВ і небенефіціари (є засновники із часткою у СК менше 25 %, і вони не є бенефіціарами за іншими ознаками) | Потрібно подати ф. № 4, в якій вказати КБВ (вибрати з кола засновників). Наприклад, до ЄДР внесено 2 засновників, частка у СК яких розподілена як 90 % і 10 %. Бенефіціаром є засновник з часткою 90 % | Штраф за ст. 16611 КпАП |

• усі засновники не є бенефіціарами (мають частки у СК менше 25 %, і немає КБВ за іншими ознаками) | Потрібно подати ф. № 4, в якій вказати, що КБВ відсутні | За неподання відомостей про відсутність КБВ формально ст. 16611 КпАП відповідальності не передбачає. Детальніше — вище |

Оновлена форма № 4 — нові поля

Мін’юст своїм наказом від 17.06.15 р. № 992/5 вкотре підкоригував форми реєстраційних карток. Як наслідок, у реєстраційних картках, у тому числі і в «бенефіціарній» ф. № 4, з’явилися цікаві додаткові поля.

Оскільки, «докладаючи» про бенефіціарів, заповнювати потрібно тільки сторінки 1 і 4*, то про зміни на цих сторінках і поговоримо.

* Про це і багато інших нюансів ми говорили у статті «Розкриваємо бенефіціарів: часу більше, черги менше» // «БТ», 2015, № 22, с. 15, а також повідомив Мін'юст у листі від 10.08.15 р. № К-15171/19.3

За довіреністю. Наприкінці кожної сторінки ф. № 4 з’явилося нове поле «Підпис уповноваженої особи за довіреністю засвідчую:». Тепер не потрібно самим дописувати такий напис у тому випадку, якщо підписує та подає ф. № 4 не сам директор, а уповноважений довіреністю представник підприємства, наприклад, бухгалтер. У цьому полі «головний» (наприклад, директор, генеральний директор або інша особа, яка має право діяти від імені юрособи без довіреності) вказує свою посаду, П. І. Б., підпис і дату.

Спочатку на сторінці 1 потрібно вказати, хто підписує реєстраційну картку: «керівник», «особа, яка має право вчиняти юридичні дії від імені юридичної особи без довіреності», «уповноважена особа (за довіреністю)».

Зворотний зв’язок. Якщо до ЄДР уноситься запис про зміну відомостей про юрособу, які вказуються у виписці з ЄДР, держреєстратор повинен видати (надіслати поштовим відправленням з описом вкладення) заявнику виписку з ЄДР у день отримання від органів статистики, доходів і зборів, ПФУ відомостей про внесення відповідних відомостей до відомчих реєстрів (ч. 10 ст. 19 Закону № 755).

Спеціально для таких цілей на сторінці 1 додали поле «Спосіб отримання виписки з Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців (необхідне відмітити)» з правом вибору: отримати особисто («Видати заявнику») або поштою («Відправити поштою за місцезнаходженням юридичної особи»).

Зверніть увагу: зміст виписки прописаний в п. 13 Порядку № 466, і даних про КБВ тут немає. Відомості про бенефіціарів вказують лише у витягу з ЄДР. Отже, при повідомленні держреєстратора про КБВ це поле можна не заповнювати.

Є ще одно сучасне поле для цілей ч. 6 — 8 ст. 19 Закону № 755.

Нагадаємо, держреєстратор залишає без розгляду документи, подані для внесення змін, з кількох причин, зокрема, якщо документи подані не за місцем проведення держреєстрації, не в повному обсягі або особою, яка не має повноважень на це. У такому разі не пізніше наступного робочого дня з дати надходження документів держреєстратор видає (надсилає поштовим відправленням з описом вкладення) заявнику повідомлення із зазначенням підстав, за яким документи залишені без розгляду, і самі документи. У такому разі після виправлення помилок можна подати документи наново.

Так от, для оперативного інформування про результати розгляду через смс-повідомлення або електронною поштою потрібно вказати номер мобільного телефону або адресу електронної пошти в новому полі «Спосіб повідомлення про результати розгляду державним реєстратором поданих документів (потрібне відмітити)».

Кількість сторінок. У полі «Всього подано сторінок:» сторінки 1 потрібно вказати кількість поданих сторінок.

Нюанс: Мін’юст у листі № 193 зауважив: у ф. № 4 потрібно заповнювати тільки поля, які стосуються змін даних про юрособу, що вносяться до ЄДР. Тому, повідомляючи про КБВ, потрібно заповнити сторінки 1 і 4. При цьому підпис і печатку держреєстратори хочуть бачити на усіх сторінках, навіть порожніх (2, 3, 5 — 9), крім 10-ї (її заявники не заповнюють). Таким чином, подавати потрібно повну картку — усі сторінки.

Тому мінімальне число, яке «засвітиться» в цьому полі, — 9. А якщо деяких сторінок буде декілька (у тому числі й сторінки «бенефіціара» 4, яку потрібно заповнити на кожного КБВ), то й більше.

Види змін. Основне поле сторінки 1 — перелік змін, які вносяться до відомостей про юрособу. І це поле також підкоригували. У частині бенефіціарів також є зміни: поставити знак «Х» потрібно в одному полі — 5 «Зміна кінцевих бенефіціарних власників (контролерів) або зміна відомостей про кінцевих бенефіціарних власників (контролерів) юридичної особи, у тому числі кінцевих бенефіціарних власників (контролерів) її учасника (засновника) юридичної особи, якщо учасник (засновник) — юридична особа».

У самій «бенефіціарній» сторінці 4 також є важливі поправки.

Якщо немає КБВ. В оновленій ф. № 4 з’явилися окремі поля для тих, у кого КБВ відсутні: «Кінцевий бенефіціарний власник (контролер) у юридичної особи відсутній» або «Кінцевий бенефіціарний власник (контролер) в учасника (засновника) юридичної особи, якщо учасник (засновник) — юридична особа, відсутній».

Також тут додали одну корисну виноску-уточнення. Якщо у вас змінилися дані про КБВ і ви подаєте ф. № 4 саме для повідомлення держреєстратора про зміни, то потрібно вказати вже нові відомості та тільки ті відомості, які змінилися, тобто не заповнювати всі поля картки. Це випливає з першої виноски-зірочки «* Зазначаються відомості з урахуванням змін, зазначаються лише відомості, які змінилися».

Відповіді на запитання

Запитання | Відповідь |

Ми маємо 5 засновників з рівними частками у СК (по 20 %). Чи потрібно подавати ф. № 4 і кого вказати бенефіціаром? | У визначенні КБВ з п. 20 ч. 1 ст. 1 Закону № 1702 впадає в око «вартісній» критерій для визначення бенефіціара — 25 % і більше статутного капіталу або прав голосу. Але серед малопроцентних засновників може бути один (або навіть декілька), який насправді володіє більшим, ніж приписано йому, «відсотком» — через іншу фізособу або спільно з пов’язаною особою. Такий засновник буде бенефіціаром. Крім того, відсоток участі у СК підприємства — не єдиний вирішальний критерій для визначення КБВ. Навіть малопроцентний засновник може за фактом здійснювати вирішальний вплив на результати голосування, вчинення правочинів та інші управлінські моменти. Якщо ж таких впливових осіб немає та усі засновники рівні між собою, то бенефіціарів дійсно немає. У такому разі ф. № 4 подати все одно потрібно. У ній слід вказати, що КБВ відсутній |

Нашими засновниками є виключно фізособи. Чи потрібно подавати ф. № 4? | Багато хто зупиняється на півшляху, не дочитавши звільняючої норми до кінця. Дійсно, для юросіб, засновниками (учасниками) яких є виключно фізособи, працює звільнення. Але це тільки у тому випадку, якщо склад цих учасників-фізосіб повністю збігається зі списком бенефіціарів. У такому разі дійсно подавати ф. № 4 не потрібно: вам автоматично впишуть засновників (учасників) до бенефіціарів |

У нас не засновники/учасники, а просто директор. Чи потрібно подавати ф. № 4? | У будь-якого товариства, буде це акціонерне товариство, товариство з обмеженою або додатковою відповідальністю, повне або командитне товариство, є засновник (засновники) або учасник (учасники). Це передбачає Закон № 1576. Посада директора, генерального директора тощо не виключає наявності засновника/учасника. Більше того, часто директор — виборна посада і він не є КБВ. Тому подавати ф. № 4 потрібно із зазначенням саме фактичних бенефіціарів. Такі особи мають бути прописані в установчих документах юросіб. Пам’ятайте: якщо засновники/учасники є фізособами і співпадають з КБВ, то подавати ф. № 4 не потрібно |

У які строки потрібно надіслати ф. № 4 поштою? | Під час попередньої кампанії подання ф. № 4 держреєстратори попереджали, що надіслати ф. № 4 поштою потрібно за 10 днів до граничного строку її подання. Водночас у Законі № 755 такої вимоги немає. Та й що вважається днем подання, також не описано. Очевидно, держреєстратори користувалися «аналогічно» нормою п. 49.5 ПКУ, згідно з якою подати податкову декларацію поштою потрібно було за 10 днів до закінчення граничного строку подання. Корисно знати: якщо ви захочете перестрахуватися та подати ф. № 4 поштою в зазначений строк, то знайте, що з 01.09.15 р. його скоротили до 5 днів |

Ми подали ф. № 4 на засновника-фізособу. Чи потрібно відкликати (забирати) документ? | Юрособи, учасниками яких є виключно фізособи, і ці учасники фізособи співпадають з бенефіціарами, не подають відомості про КБВ (п. 2 розд. II Закону № 1701). Якщо ви подали такі відомості до появи Закону № 475, то нічого відкликати не потрібно, адже ви це вчинили за закондавством, що діяло на той момент. Але навіть якщо ви подали дані про КБВ уже в період дії звільнення, то єдиний мінус — ви додали собі роботи і перестрахувалися. Звертатися до держреєстратора, щоб забрати ф. № 4, не потрібно |

Висновки

Граничний строк подання інформації про КБВ — 25.09.15 р.

Підприємства, зареєстровані до 25.11.14 р., учасниками (засновниками) яких є виключно фізособи, що співпадають з бенефіціарами, не подають ф. № 4.

Про відсутність КБВ також потрібно повідомити, подавши ф. № 4.

За неподання даних у встановлений строк також можуть покарати.

Документи та скорочення статті

Закон № 1701 — Закон України «Про внесення змін до деяких законодавчих актів України щодо визначення кінцевих вигодоодержувачів юридичних осіб та публічних діячів» від 14.10.14 р. № 1701-VII.

Закон № 1702 — Закон України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» від 14.10.14 р. № 1702-VII.

Закон № 475 — Закон України «Закон про внесення змін до деяких законів України щодо відомостей про кінцевого бенефіціарного власника (контролера) юридичної особи» від 21.05.15 р. № 475-VIII.

Закон № 755 — Закон України «Про державну реєстрацію юридичних осіб та фізичних осіб — підприємців» від 15.04.03 р. № 755-IV.

Порядок № 466 — Порядок надання відомостей з Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців, затверджений наказом Мін’юсту від 31.03.15 р. № 466/5.

Закон № 1576 — Закон України «Про господарські товариства» від 19.09.91 р. № 1576-XII.

Лист № 193 — Лист Мін’юсту України від 14.05.15 р. № 193-32/27.

КБВ — кінцевий бенефіціарний власник (власники).

ЄДР — Єдиний держреєстр юросіб і фізосіб-підприємців.

СК — статутний капітал.