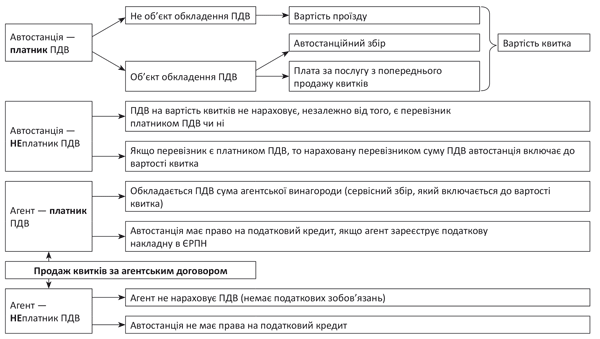

Загальні правила

У питанні обкладення ПДВ операцій з реалізації автобусних квитків слід спиратися на те, що в разі постачання квитків на проїзд в автобусах і на перевезення багажу базою обкладення ПДВ є винагорода, яка включає автостанційний збір. До бази оподаткування не включаються ( п. 189.13 ПКУ):

• вартість перевезення (цю суму перераховують перевізнику);

• сума витрат на страхування пасажирів (перераховують страховій компанії).

Важливо! Автостанція не є перевізником. У зв’язку з цим і базою обкладення ПДВ у автостанції є не вся вартість квитка: вона зменшується на частину, що передається перевізнику, — вартість проїзду. А автостанції залишається плата за послуги з попереднього продажу квитків (якщо така є) і автостанційний збір.

Довідково: вартість проїзду включає вартість за тарифом, страховий платіж і ПДВ.

Також автостанція може укласти договір з посередником, наприклад агентом, який реалізує автобусні квитки. У такому разі до вартості квитка включається ще й сервісний збір (агентська винагорода посередника), на суму якого автостанція має право отримати податковий кредит.

Деталі прописані на схемі далі.

Сплата ПДВ при продажу автобусних квитків

Повернення квитка

Ви, напевно, здогадалися, що при поверненні квитка його покупцем автостанція повинна відкоригувати податкові зобов’язання з ПДВ.

Нагадаємо, що сума повернення залежить від часу, який залишається до відправлення автобуса. Ця норма прописана в п. 136 Правил № 176*. Подробиці — у таблиці далі.

Коригування ПДВ у разі повернення квитка

| Строк повернення квитка | Сума повернення | Коригування ПДВ |

| Більше доби до відправлення автобуса | Сплачена сума, крім плати за продаж квитків і збору за попередній продаж квитків | При поверненні квитка не потрібно коригувати податкові зобов’язання з ПДВ з тієї суми, яка не повертається покупцю квитка та залишається в автостанції. Оскільки вартість проїзду не є об’єктом обкладення ПДВ у автостанції, то в коригуванні її неповернена частина не бере участі |

| За 2 години або менше ніж за добу до відправлення автобуса | Сплачена сума, крім плати за продаж квитків і збору за попередній продаж квитків і 10 % вартості проїзду | |

| Пізніше ніж за 2 години, але не пізніше ніж за 10 хвилин до відправлення автобуса | Сплачена сума, крім плати за продаж квитків і збору за попередній продаж квитків і 20 % вартості проїзду | |

| Пізніше ніж за 10 хвилин до відправлення автобуса, а також протягом 3 годин з моменту його відправлення | Сплачена сума, крім плати за продаж квитків і збору за попередній продаж квитків і 30 % вартості проїзду |

Зверніть увагу! При поверненні товарів кінцевим покупцем — неплатником ПДВ не потрібно складати розрахунок коригування до виписаної раніше зведеної податкової накладної. Річ у тім, що в роздробі повернення «згортаються» з виручкою поточного дня. Оскільки підсумкова податкова накладна заповнюється за даними РРО (на підставі Z-звіту), а там, крім сум, отриманих за продані товари, будуть враховані і суми коштів, видані за повернені товари. Це підтверджують податківці в консультації з категорії 101.07 ЗІР ДФСУ («БТ», 2015, № 30, с. 45; № 48, с. 6).

Висновки

- Автостанція нараховує ПДВ на суму своєї винагороди, яка складається з автостанційного збору та плати за попередній продаж квитків. Вартість проїзду, що передається перевізнику, не включається до об’єкта обкладення ПДВ у автостанції.

- При поверненні квитка не потрібно коригувати податкові зобов’язання з ПДВ з тієї суми, яка не повертається покупцю квитка і залишається в автостанції (плати за продаж квитків, збору за попередній продаж квитків).