* Правильно оформити та облікувати заходи з утеплення фасаду будівлі та встановлення лічильників тепла вам допоможе стаття «Зберігаємо тепло: утеплюємо фасад і ставимо лічильники» // «БТ», 2015, № 44, с. 20.

Почнемо з того, що працівники мають право на здорові та безпечні умови праці ( ст. 2 КЗпП). Забезпечити належні та комфортні умови праці працівникам зобов’язаний роботодавець ( ст. 21 КЗпП, ч. 1 ст. 13 Закону України «Про охорону праці» від 14.10.92 р. № 2694-XII, ст. 22 Закону України «Про забезпечення санітарного та епідеміологічного благополуччя населення» від 24.02.94 р. № 4004-XII).

Саме цими нормами роботодавець керується, коли витрачається на утеплення приміщень. Витрати на утеплення слід здійснювати на підставі наказу керівника. У цьому наказі доцільно зробити посилання на згадані нормативно-правові акти та обґрунтувати таким чином понесені витрати. Це знадобиться для того, щоб обґрунтувати податковий кредит з ПДВ без одночасного нарахування податкових зобов’язань, а також «виробничість» ОЗ (про це ми поговоримо далі).

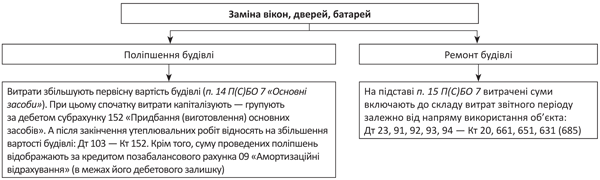

Замінюємо вікна, двері, батареї

Один з найбільш ефективних способів зберегти тепло в приміщенні — замінити вікна та двері. Отримати більше тепла від централізованої системи опалення допоможуть нові радіатори опалення.

З облікових позицій такі заходи можна розцінювати як поліпшення будівлі, оскільки вони явно приводять до збільшення майбутніх економічних вигод від використання об’єкта. Як результат:

• збільшується ринкова вартість будівлі;

• підвищується енергоефективність будівлі та зводяться до мінімуму тепловтрати;

• підприємство економить енергоресурси;

• поліпшуються санітарно-гігієнічні умови роботи та знижується захворюваність працівників.

Звідси висновок: «утеплювальні» витрати доцільно обліковувати як витрати на поліпшення ОЗ. Утім, остаточне рішення про характер і ознаки виконаних робіт приймає керівник підприємства з урахуванням результатів аналізу ситуації та суттєвості витрат ( п. 29 Методрекомендацій № 561).

У принципі, ніщо не заважає вам одразу під час встановлення нових вікон, дверей або радіаторів списати їх вартість на витрати (як ремонт, спрямований на підтримання будівлі в належному стані). При цьому можна документально засвідчити той факт, що необхідність заміни пов’язана з непридатністю старих вікон, дверей і радіаторів та втратою їх споживчих властивостей.

Тут, як кажуть, кому як потрібно. Якщо вас влаштовує, що вартість вікон, дверей та батарей зменшуватиме фінрезультат до оподаткування невеликими частинами (через амортизацію), заміну можна відображати і як поліпшення. Але якщо ви хочете, щоб понесені витрати «зіграли» швидше, оформляйте ремонт будівлі. Рішення — за вашим керівником. Витрати у будь-якому разі (напряму чи через амортизацію) відображаються залежно від напряму використання будівлі.

Відобразити у бухобліку витрати на заміну вікон, дверей та радіаторів вам допоможе схема:

Бухгалтерський облік витрат на заміну вікон, дверей, батарей

Податок на прибуток. З 01.01.15 р. податок на прибуток обраховують на основі бухгалтерського фінрезультату. При цьому високодохідники обов’язково (малодохідники — за бажанням) коригують його на податкові різниці ( п.п. 134.1.1 ПКУ).

Ті, хто «попав» на податкові різниці, мають врахувати таке: поліпшення ОЗ, що капіталізуються, торкнуться податкової вартості поліпшуваного об’єкта ОЗ (тобто збільшать її так само, як і бухоблікову). Отже, податкову амортизацію після поліпшень рахують вже виходячи з вартості ОЗ, що «підросла» (збільшеної на суму поліпшень). При цьому фінрезультат збільшують на суму бухгалтерської амортизації та зменшують на суму податкової амортизації ( абз. 1 п. 138.1, абз. 1 п. 138.2 ПКУ).

ПДВ. Нині чинна редакція ст. 198 ПКУ дозволяє відображати податковий кредит щодо будь-яких придбань. Інша річ, якщо у вас придбання для негосподарської або неоподатковуваної діяльності — тоді одночасно доведеться нарахувати податкові зобов’язання з ПДВ.

Установлення енергозберігаючих вікон та дверей, а також радіаторів з більшою тепловіддачею, безумовно, пов’язане з господарською діяльністю. Адже без них працівники у приміщенні взимку не зможуть нормально працювати, а обладнання та запаси, що є в приміщенні, не зможуть зберегти свої якості. Тому підприємство має право включити «вхідний» ПДВ до податкового кредиту (звичайно, за наявності податкової накладної, зареєстрованої в ЄРПН) без нарахування «компенсуючих» податкових зобов’язань.

Установлюємо котел

Установити більш економний опалювальний прилад — чудовий спосіб підготуватися до зими. Крім того, нині у зв’язку з підвищенням цін на газ набули популярності безгазові (твердо- та рідкопаливні) котли, печі типу «булер’ян» тощо.**

** Організаційним питанням, пов’язаним з установленням газових та твердопаливних котлів, були присвячені статті в «БТ», 2014, № 41, с. 29 та № 43, с. 18. У цій статті ми зупинимося тільки на облікових моментах.

Котел за всіма ознаками є об’єктом основних засобів ( п. 4 П(С)БО 7 «Основні засоби»). Посудіть самі: строк його експлуатації — більше року, а вартість, найімовірніше, перевищить поріг «малоцінності» (6000 грн.). Тому витрати на купівлю котла, а також на його встановлення, запуск, на дозвільну документацію та інші витрати, пов’язані з доведенням його до робочого стану, групують на субрахунку 152. Після того як котел ввели в експлуатацію, його відображають на субрахунку 104 «Машини та обладнання», а в податковому обліку — як об’єкт ОЗ групи 4 з мінімальним строком амортизації 5 років ( п.п. 138.3.3 ПКУ).

Зазвичай при встановленні котла також обладнують систему димовідведення (димар). Це відповідальний елемент, що впливає на ефективність роботи котла, потребує регулярного обслуговування та підлягає контролю. Тому тут можливі варіанти:

• розглядати димар як складову єдиного об’єкта ОЗ — опалювальної системи (котел + димар);

• якщо конструкція димаря складна і з урахуванням витрат на монтаж його вартість «тягне» на 6000 грн. (встановлені п.п. 14.1.138 ПКУ), то можна розглядати його як окремий об’єкт ОЗ та відображати на субрахунку 109, а в податковому обліку — як ОЗ групи 9 з мінімальним строком амортизації 12 років. Головними аргументами для окремого обліку можуть бути можливість експлуатації димаря з іншим котлом, а також різні строки служби димаря та котла;

• якщо йдеться про «малоцінний» димар, то він може відображатися в обліку як окремий об’єкт МНМА (субрахунок 112, у податковому обліку — група 11).

Амортизацію котла і димаря включають до витрат залежно від напряму використання приміщення, що опалюється.

Податок на прибуток. Очевидно, що придбаний опалювальний котел має зв’язок з господарською діяльністю підприємства, адже він забезпечує можливість працювати робітникам та обладнанню в холодний період. Підтверджує цей зв’язок і ВАдСУ (див. постанову ВАдСУ від 06.04.15 р. у справі № К/9991/87858/11). Тому навіть високодохідні платники можуть сміливо амортизувати придбані опалювальні котли та димарі для них у податковому обліку.

При цьому високодохідникам доведеться проводити «амортизаційні» коригування згідно з пп. 138.1 та 138.2 ПКУ. Навіть якщо бухгалтерська та податкова амортизація збігаються — коригувань все одно не уникнути. Щоправда, на оподатковуваний фінрезультат такі коригування вплинуть тільки у тому разі, якщо у високодохідника будуть розбіжності між бухобліковою амортизацією та податковою, обчисленою за ст. 138 ПКУ.

Зверніть увагу! «Амортизаційні» коригування щодо МНМА робити не потрібно (див., зокрема, лист ДФСУ від 05.02.16 р. № 2457/6/99-99-19-02-02-15).

ПДВ. На підставі ст. 198 ПКУ підприємство має право включити суми ПДВ, сплаченого при купівлі котла та димаря, до складу податкового кредиту (за наявності податкової накладної, зареєстрованої в ЄРПН). При цьому, враховуючи «господарність» таких придбань, нараховувати «компенсуючі» податкові зобов’язання за п. 198.5 ПКУ не потрібно. Про таку компенсацію йтиметься тільки у разі використання котла в неоподатковуваних або необ’єктних операціях. Наприклад, якщо приміщення, що опалюється, використовується для виробництва продукції, звільненої від сплати ПДВ. У такому разі доведеться нарахувати податкові зобов’язання згідно з п. 198.5 або ст. 199 ПКУ.

Купуємо обігрівачі

Зазвичай передбачуваний строк експлуатації обігрівача більше року. Якщо при цьому його вартість перевищує встановлений критерій (6000 грн.), то витрати на його придбання спочатку капіталізують на субрахунку 152, а після введення обігрівача в експлуатацію він потрапляє на субрахунок 106 «Інструменти, прилади та інвентар». З місяця, що настає за місяцем передачі в експлуатацію, прилад починають амортизувати за одним із методів, передбачених п. 26 П(С)БО 7.

Але частіше вартість обігрівачів невисока, що не дає приводу вважати їх основними засобами. Тому ці об’єкти відносять до МНМА.

У цьому разі вартість їх придбання (без ПДВ) відображають за дебетом субрахунку 153 «Придбання (виготовлення) інших необоротних матеріальних активів». Під час передачі приладів в експлуатацію роблять запис: Дт 112 — Кт 153 з наступним нарахуванням амортизації починаючи з місяця, що настає за місяцем, у якому вони передані в експлуатацію. Причому амортизацію ми рекомендуємо нараховувати методом «100 % у першому місяці використання» ( п. 27 П(С)БО 7).

Ви припускаєте, що придбані обігрівачі прослужать вам менше року? Тоді оприбутковуйте їх як малоцінні та швидкозношувані предмети (МШП) з відображенням на рахунку 22. Під час передання в експлуатацію ви виключите їх зі складу активів (спишете з балансу) за допомогою запису: Дт 23, 91, 92, 93, 94 — Кт 22 (залежно від того, який підрозділ підприємства їх використовує).

Податок на прибуток. Електроприлади вартістю понад 6000 грн. з очікуваним строком корисного використання понад один рік обліковують як окремі об’єкти ОЗ групи 6 (інструменти, прилади, інвентар, меблі) з мінімальним строком амортизації 4 роки. Витрати на їх придбання амортизують починаючи з місяця, наступного за місяцем передання в експлуатацію.

Предмети, яким присвоєно статус МНМА, зараховують до групи 11.

Для високодохідників зауважимо: щодо ОЗ групи 6 необхідно розраховувати «амортизаційні» різниці ( пп. 138.1 і 138.2 ПКУ).

Щодо МНМА «амортизаційні» різниці не виникають.

ПДВ. Тут усе просто. Під час купівлі обігрівачів ви маєте право відобразити податковий кредит. Потрібно тільки мати правильно складену та зареєстровану податкову накладну. При цьому нарахувати податкові зобов’язання доведеться лише у тому разі, якщо обігрівачі почнуть використовуватися в негосподарській або неоподатковуваній діяльності.

А тепер усе зазначене вище проілюструємо прикладами.

Приклад 1. Підприємство вирішило замінити в адміністративній будівлі вікна і двері. Витрати підприємства становлять умовно 60000 грн. (у тому числі ПДВ 20 % — 10000 грн.).

Також закуплено обігрівач вартістю 5400 грн. (у тому числі ПДВ 20 % — 900 грн.).

Заміну вікон та дверей підприємство розглядає як поліпшення будівлі, а обігрівач — як об’єкт МНМА.

В обліку ці «утеплювальні» витрати відображають таким чином:

Таблиця 1. Облік витрат на заміну вікон та дверей

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | ||

| Заміна вікон та дверей | |||

| 1. Перераховано підряднику передоплату за виготовлення і встановлення вікон та дверей | 371 | 311 | 60000,00 |

| 2. Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої податкової накладної) | 641/ПДВ | 644/2 | 10000,00 |

| 3. Виконано роботи з установлення вікон та дверей (підписано акт) | 152 | 631 | 50000,00 |

| 4. Списано раніше відображену суму податкового кредиту з ПДВ | 644/2 | 631 | 10000,00 |

| 5. Проведено залік заборгованостей | 631 | 371 | 60000,00 |

| 6. Віднесено на збільшення первісної вартості будівлі витрати на її поліпшення | 103 | 152 | 50000,00 |

| 7. Зменшено залишок на позабалансовому рахунку на суму капітальних інвестицій | — | 09 | 50000,00 |

| Придбання обігрівача | |||

| 1. Отримано обігрівач від постачальника | 153 | 631 | 4500,00 |

| 2. Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої податкової накладної) | 641/ПДВ | 631 | 900,00 |

| 3. Перераховано постачальнику оплату за обігрівач | 631 | 311 | 5400,00 |

| 4. Обігрівач уведено в експлуатацію | 112 | 153 | 4500,00 |

| 5. Нараховано амортизацію обігрівача | 132 | 112 | 4500,00(1) |

| 6. Зменшено залишок на позабалансовому рахунку на суму капітальних інвестицій | — | 09 | 4500,00 |

| 7. Відображено у складі витрат звітного періоду суму нарахованого зносу обігрівача | 92 | 132 | 4500,00 |

| (1) Згідно з наказом про облікову політику амортизацію МНМА підприємство нараховує в першому місяці використання об’єкта у розмірі 100 % його вартості, яка амортизується. | |||

Приклад 2. Для опалення оптового товарного складу підприємство придбало опалювальний котел марки KLIMOSZ MULTICOMBI, що працює на пелетах, вартістю 91200 грн. (у тому числі ПДВ 20 % — 15200 грн.). Доставка і монтаж котла плюс пусконалагоджувальні роботи коштували 3600 грн. (у тому числі ПДВ 20 % — 600 грн.).

За комплектацію та встановлення димаря було сплачено 8400 грн. (у тому числі ПДВ 20 % — 1400 грн.). Використано систему розподілу тепла, що вже була на підприємстві.

Розроблення комплекту документів для отримання дозволу на викиди обійшлося в 5040 грн. (у тому числі ПДВ — 840 грн.).

Закуплено також паливо: 15 т пелет за 56400 грн. (у тому числі ПДВ — 9400 грн.).

В обліку ці операції відображають таким чином (див. табл. 2 нижче):

Таблиця 2. Облік витрат на встановлення котла

| Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | ||

| 1. Перераховано постачальнику передоплату за опалювальний котел | 371 | 311 | 91200 |

| 2. Суму «вхідного» ПДВ у передоплаті за котел включено до податкового кредиту (за наявності зареєстрованої податкової накладної) | 641/ПДВ | 644/2 | 15200 |

| 3. Перераховано виконавцю передоплату за розроблення комплекту документів для отримання дозволу на викиди | 371 | 311 | 5040 |

| 4. Суму «вхідного» ПДВ в передоплаті за комплект документів включено до податкового кредиту (за наявності зареєстрованої податкової накладної) | 641/ПДВ | 644/2 | 840 |

| 5. Перераховано виконавцю передоплату за доставку, монтаж котла та пусконалагоджувальні роботи | 371 | 311 | 3600 |

| 6. Суму «вхідного» ПДВ у передоплаті за доставку, монтаж та налагодження котла включено до податкового кредиту (за наявності зареєстрованої податкової накладної) | 641/ПДВ | 644/2 | 600 |

| 7. Отримано котел: | |||

| • оприбутковано опалювальний котел | 152 | 631 | 76000 |

| • списано суму податкового кредиту з ПДВ | 644/2 | 631 | 15200 |

| • проведено залік заборгованостей | 631 | 371 | 91200 |

| 8. Перераховано виконавцю передоплату за виготовлення та встановлення димаря | 371 | 311 | 8400 |

| 9. Суму «вхідного» ПДВ у передоплаті за димар включено до податкового кредиту (за наявності зареєстрованої податкової накладної) | 641/ПДВ | 644/2 | 1400 |

| 10. Встановлено димар (оформлено акт): | |||

| • оприбутковано димар | 152 | 631 | 7000 |

| • списано суму податкового кредиту з ПДВ | 644/2 | 631 | 1400 |

| • проведено залік заборгованостей | 631 | 371 | 8400 |

| 11. Установлено котел (оформлено акт): | |||

| • прийнято пусконалагоджувальні роботи | 152 | 631 | 3000 |

| • списано суму податкового кредиту з ПДВ | 644/2 | 631 | 600 |

| • проведено залік заборгованостей | 631 | 371 | 3600 |

| 12. Отримано дозвіл на викиди: | |||

| • списано витрати на розроблення комплекту документів | 152 | 631 | 4200 |

| • списано суму податкового кредиту з ПДВ | 644/2 | 631 | 840 |

| • проведено залік заборгованостей | 631 | 371 | 5040 |

| 13. Введено в експлуатацію котел | 104 | 152 | 83200(1) |

| 14. Введено в експлуатацію систему димаря | 109 | 152 | 7000(2) |

| 15. Перераховано постачальнику передоплату за пелети | 371 | 311 | 56400 |

| 16. Суму «вхідного» ПДВ у передоплаті за пелети включено до податкового кредиту (за наявності зареєстрованої податкової накладної) | 641/ПДВ | 644/2 | 9400 |

| 17. Отримано пелети: | |||

| • оприбутковано пелети | 203 | 631 | 47000 |

| • списано суму податкового кредиту з ПДВ | 644/2 | 631 | 9400 |

| • зараховано заборгованість | 631 | 371 | 56400 |

| 18. Списано вартість пелет, спалених за місяць (умовно) | 93 | 203 | 7500 |

| (1) До первісної вартості об’єкта ОЗ «котел опалювальний» включаємо витрати на придбання котла, його встановлення та дозвільну документацію (76000 + 3000 + 4200 = 83200). (2) З місяця, наступного за місяцем введення в експлуатацію, щодо обох об’єктів ОЗ нараховується бухгалтерська та податкова амортизація (котел — об’єкт групи 4, димар — об’єкт групи 9). | |||

Висновки

- Рішення про те, що являє собою заміна вікон, дверей та радіаторів опалення — поліпшення чи підтримання будівлі в робочому стані, приймає керівник підприємства.

- Котел є об’єктом основних засобів і обліковується на субрахунку 104, у податковому обліку — в групі 4.

- Придбання обігрівача логічно розцінювати як купівлю окремого матеріального об’єкта. Як правило, обігрівачі зараховують до складу МНМА, хоча дорогий обігрівач цілком може потрапити на субрахунок 106 (до податкової групи 6) основних засобів.

Документи та скорочення статті

Методрекомендації № 561 — Методрекомендації з бухгалтерського обліку основних засобів, затверджені наказом Мінфіну від 30.09.03 р. № 561.

ОЗ — основні засоби.

МНМА — малоцінні необоротні матеріальні активи.

ЄРПН — Єдиний реєстр податкових накладних.