Індексувати заробітну плату повинні всі роботодавці. Основними нормативно-правовими документами, які регламентують порядок проведення індексації, є Закон про індексацію* і Порядок № 1078**.

* Закон України «Про індексацію грошових доходів населення» від 03.07.91 р. № 1282-XII.

Ви знаєте, що з грудня 2015 року запрацювали нові правила індексації, а з 1 січня 2016 року збільшили поріг індексації до 103 %. Давайте згадаємо основні правила при індексації зарплати***.

*** Див. також «БТ», 2015, № 51, с. 41; 2017, № 4, с. 26.

Індексація зарплати: про що пам’ятати бухгалтерові

1. У місяці підвищення тарифних ставок (окладів) значення індексу споживчих цін (ІСЦ) береться за 1 або 100 %. Обчислення ІСЦ для проведення подальшої індексації розпочинається з місяця, наступного за місяцем підвищення тарифних ставок (окладів) ( абз. 1 і 2 п. 5 Порядку № 1078). Це означає, що ІСЦ обчислюють не індивідуально для кожного працівника залежно від прийому його на роботу або зростання його доплат, надбавок, а з моменту останнього підвищення тарифної ставки (окладу) за посадою, яку обіймає працівник.

2. Збільшення зарплати працівника за рахунок установлення або підвищення інших постійних зарплатних складових (надбавок, доплат, премій і т. ін.) без збільшення посадового окладу (тарифної ставки) не впливає на зміну «базового» місяця. Тобто працівникові продовжують виплачувати суми індексації, обчислені залежно від останнього підвищення посадових окладів.

3. У місяці підвищення посадового окладу (тарифної ставки) індексація не нараховується, якщо розмір підвищення зарплати виявиться більшим за суму можливої індексації в такому місяці.

У разі, коли сума підвищення не перекриває суми можливої індексації, визначають різницю між сумою можливої індексації і сумою підвищення, так звану індексацію-різницю ( абз. 3 і 4 п. 5 Порядку № 1078).

Зверніть увагу: суму підвищення зарплати, яка бере участь у порівняльних розрахунках, визначають з урахуванням усіх складових (елементів) зарплати, що не мають разового характеру, виходячи з умов роботи в місяці підвищення посадових окладів (тарифних ставок) ( абз. 5 п. 5 Порядку № 1078, див. також лист Мінсоцполітики від 20.11.15 р. № 308/10/136-15).

4. Згідно з абз. 6 п. 5 Порядку № 1078 до чергового підвищення посадових окладів (тарифних ставок) до суми індексації, яка була визначена в місяці підвищення окладів (індексація-різниця), додається сума індексації, що складається в результаті перевищення ІСЦ порога індексації, встановленого п. 11 Порядку № 1078 (поточна індексація).

5. Для працівників, прийнятих на роботу (новоприйнятих працівників), переведених в іншу організацію (установу), на іншу роботові в тій же організації, що вийшли з відпустки для догляду за дитиною до 3 років і після відпустки без збереження заробітної плати (до 6 років та інші види, передбачені законодавством про відпустки), обчислення ІСЦ для проведення індексації проводитися з місяця, наступного за місяцем підвищення тарифної ставки (окладу), за посадою, яку обіймає працівник ( п. 102 Порядку № 1078). Тобто буде єдиний підхід і для «новачків», і для «переведених»: для всіх орієнтуємося на місяць останнього підвищення окладу за займаною посадою.

Для поточної індексації — користуємося таблицею

Щоб визначити суму поточної індексації, необхідно знати «базовий» місяць працівника і величину приросту індексу споживчих цін (ІСЦ).

Право на поточну індексацію зарплати настає, коли ІСЦ, розрахований наростаючим підсумком, перевищить поріг індексації (з 01.01.16 р. — 103 %).

Важливо! Зарплату індексують у межах прожиткового мінімуму, встановленого для працездатної особи ( абз. 2 п. 4 Порядку № 1078).

З травня і по листопад 2017 року цей показник складає 1684 грн. Тобто індексації підлягає зарплата тільки в розмірі 1684 грн. Сума, що перевищує цей обмежувач, не індексується.

Зверніть увагу! Індекс інфляції за березень 2017 року склав 101,8 %. Враховуючи, що приріст ІСЦ наростаючим підсумком з урахуванням березневого ІСЦ для більшості «базових» місяців не перевищив порога 103 %, величини приросту ІСЦ для визначення можливої суми поточної індексації за травень 2017 року залишаються на рівні березня — квітня 2017 року.

Проте сума індексації в травні 2017 року відрізнятиметься! Пов’язано це з тим, що з 1 травня 2017 року підвищився розмір прожиткового мінімуму для працездатної особи (ПМПО), від якого залежить сума індексації зарплати.

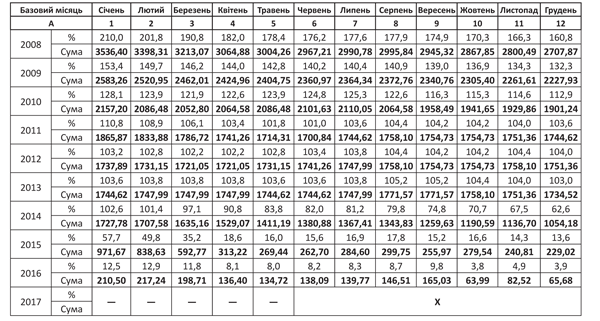

Для індексації зарплати за травень-2017 скористайтеся таблицею, наведеною нижче. У ній знайдете травневі величини приросту ІСЦ (коефіцієнти індексації) для «базових» місяців починаючи з 2008 року і готові розраховані суми поточної індексації для повністю відпрацьованого місяця, розраховані вже з використанням травневого ПМПО.

Коефіцієнти індексації і суми поточної індексації за ТРАВЕНЬ 2017 року

Нагадаємо, як користуватися такою таблицею. Припустимо, місяцем останнього підвищення окладу за посадою, яку обіймає працівник («базовий» місяць), є грудень 2016 року. Значить, якщо травень 2017 року відпрацьований ним повністю (працівник на повній ставці, усі робочі дні/години є фактично відпрацьованими), то сума поточної індексації — 65,68 грн. (значення на перетині рядка «2016 — Сума» з графою 5 «Грудень»). Її ми отримали так: 1684 грн. х 3,9 % = 65,68 грн. Тут 3,9 % — приріст ІСЦ для проведення індексації (значення на перетині рядка «2016 — %» з графою 5 «Грудень»); 1684 грн. — зарплата, індексована в межах діючого розміру ПМПО в травні 2017 року.

Пам’ятайте! У разі неповного робочого часу або ж не повністю відпрацьованого місяця індексацію слід виплачувати пропорційно відпрацьованому часу ( абз. 7 п. 4 Порядку № 1078, лист Мінсоцполітики від 25.02.16 р. № 75/10/136-16).