Класифікуємо помилки в ПН

Як розпізнати помилку?

Говорити про те, що в ПН «закралася» помилка, можна тільки в тому випадку, якщо дані, вказані в такій ПН, не відповідають первинним документам або фактичним обставинам постачання.

Як відомо, постачальник зобов’язаний скласти ПН в електронній формі в загальному випадку в день виникнення ПЗ, тобто за правилом «першої події» (пп. 187.1, 201.1 ПКУ):

• або в день отримання передоплати від покупця. Підтверджувальним документом у цьому випадку буде виписка банку (при безготівковому розрахунку), касовий чек або прибутковий касовий ордер (при оплаті готівкою);

• або на дату відвантаження товару, виконання робіт/послуг. Факт проведення такої операції підтвердить витратна накладна, акт виконаних робіт або інший первинний документ.

Причому ПН складається на кожне повне або часткове постачання товарів/послуг, а також на суму коштів, що надійшли на поточний рахунок як передоплата (п. 201.7 ПКУ). Тобто ПН оформляється під кожну окрему авансову платіжку/витратну накладну/акт виконаних робіт (наданих послуг), тобто сума в такій ПН повинна чітко збігатися із сумою операції, що стала підставою для нарахування ПЗ.

Звертають увагу на цей момент і контролери. Так, якщо передоплата отримана однією сумою за товари/послуги або мало місце одноразове постачання, то необхідно скласти одну ПН — дроблення такої події на дві або більше ПН не відповідає ПКУ і не надає можливості ідентифікувати операцію (категорія 101.17 ЗІР ДФСУ).

Як бачимо, джерелом для наповнення ПН є інформація з первинних документів. Більше того, платникові податків забороняється формувати показники податкової звітності на підставі даних, не підтверджених первинними документами ( абз. 2 п. 44.1 ПКУ).

Про те, що первинний документ є підставою для бухгалтерського обліку господарських операцій, сказано в ч. 1 ст. 9 Закону про бухоблік.

При цьому договір, укладений між платниками, є основою будь-якої господарської операції. Тому при складанні ПН орієнтуємося на первинні документи, які, передусім, ґрунтуються на положеннях, прописаних у договорі.

Зверніть увагу! При узгодженні вартості постачання в договорі необхідно враховувати норми п.п. 194.1.1 ПКУ (лист ДФСУ від 02.03.16 р. № 4698/6/99-99-19-03-02-15). Тобто потрібно встановлювати ціну без ПДВ і на неї накручувати суму ПДВ зверху, а не обчислювати його зворотним шляхом. Це дозволить надалі коректно скласти ПН і уникнути проблем при її реєстрації в ЄРПН, які часто виникають у зв’язку з розбіжностями за рахунок округлень («БТ», 2017, № 16, с. 15).

Висновок: для ідентифікації операції дані (сума ПЗ, номенклатура товару, період і сторони), вказані в ПН, повинні збігатися з інформацією з первинного документа, на підставі якого складена така ПН. Якщо ПН не відповідає первинному документу, то вона складена неправильно.

Чим це може загрожувати контрагентам? Неправильне складання ПН може коштувати:

• покупцеві — втрати ПК за такою «помилковою» ПН;

• постачальникові — сплати штрафів за помилки, допущені в обов’язкових реквізитах ПН згідно з п. 1201.3 ПКУ, а також адмінштрафу за ст. 1631 КпАП*.

* Якщо помилка в ПН не призвела до спотворення суми задекларованих ПЗ, то, радше за все, адмінвідповідальність до посадових осіб постачальника за ст. 1631 КпАП застосовуватися не буде (категорія 101.30 ЗІР ДФСУ).

Але попереджаємо: такі наслідки можуть і не настати. Усе залежить від «критичності» допущеної в ПН помилки.

Коли можна не «морочитися»

По суті, можна назвати тільки дві ситуації, коли з приводу помилок у реквізитах ПН можна зовсім не «морочитися».

1. Помилки в необов’язкових реквізитах. Це всі ті реквізити ПН, які не потрапили в п. 201.1 ПКУ. До них, зокрема, відносимо:

• дані в таблиці у верхньому лівому кутку ПН;

• «№ з/п» (гр. 1 розділу Б ПН);

• «ознака імпортованого товару» (гр. 3.2 розділу Б ПН);

• «Одиниця виміру товару/послуги» (гр. 4, 5 розділу Б ПН);

• «Код пільги» (гр. 9 розділ Б ПН);

• рядок X розділу А ПН.

Тож якщо ви раптом виявили помилку в одному з цих реквізитів, можна «закрити на неї очі» (безумовно, якщо вона не потягне за собою помилки в інших, важливіших реквізитах). Ніяких негативних наслідків така помилка не спричинить.

І ще один реквізит — це код ставки ПДВ (гр. 8 розділу Б ПН). За великим рахунком, якщо обсяги операцій розподілені в рядках розділу А ПН правильно, то помилка в коді ставки ПДВ не зробить ПН недійсною, адже цей реквізит не обов’язковий. Інша справа, що зареєструвати ПН з неправильним кодом навряд чи вийде.

Не є небезпечною також помилка в реквізитах особи, що склала ПН. Ідеться про ситуацію, коли ЕЦП, накладений на ПН при реєстрації в ЄРПН, і П. І. Б. особи, яка її склала, належать різним особам. Податківці хоча і зазначають, що це є порушенням правил заповнення і реєстрації ПН, але тут же заспокоюють: воно не може бути єдиною підставою для невизнання ПК за такою ПН (лист ДФСУ від 04.02.16 р. № 2363/6/99-99-19-03-02-15).

2. ПН «для себе». Штрафи за помилки в обов’язкових реквізитах застосовують тільки до ПН, яка підлягає видачі покупцеві. Такий висновок виходить із самого п. 1201.3 ПКУ, у якому прямо сказано про застосування штрафних санкцій за результатами перевірки, проведеної на підставі заяви покупця. Тобто механізм цієї «штрафної» норми, строго кажучи, може бути «запущений» тільки скаргою покупця (додаток Д8 до декларації з ПДВ) (абз. 23 п. 201.10 ПКУ).

Тобто з помилками в ПН, що складаються «для себе» (підсумкові, зведені «компенсуючі» ПН, ПН на умовні постачання та ін.), можна особливо не «морочитися» (знову-таки, ми говоримо не про сумові помилки, тобто коли ПЗ у таких ПН розраховані правильно).

Крім того, є ще два види ПН, у яких можуть бути «перехідні» помилки, які не спричинять негативних наслідків.

1. ПН, зареєстровані в ЄРПН у березні 2017 року за «старою» формою.

Як відомо, ПН за новою формою, затвердженою наказом Мінфіну від 23.02.13 р. № 276, стали реєструватися в ЄРПН тільки починаючи з 16.03.17 р. Але головні податківці видали «на-гора» лист за № 5953/7/99-99-15-03-02-17 // «БТ», № 12, с. 5. У ньому контролери заявили — з метою недопущення порушення прав платників ПДВ і створення для них комфортних умов реєстрація в ЄРПН до 16.03.17 р. (по 15.03.17 р. включно) ПН/РК за формою, яка була діючою до внесення змін наказом № 276, не є помилкою, допущеною при складанні ПН, і не може бути єдиною підставою для невизнання ПК за такою ПН.

2. ПН на послуги, зареєстровані в ЄРПН до 01.03.17 р. без кодів.

Нагадаємо: з 01.01.17 р. був введений новий обов’язковий реквізит ПН у вигляді коду послуг згідно з ДКПП ДК 016:2010 (п. 201.1 ПКУ). У свою чергу, в старій формі ПН відображати його було ніде, тому фіскали до виходу нової форми ПН дозволили при постачанні послуг не вказувати в «старих» ПН коду послуг (листи ДФСУ від 20.01.17 р. № 1312/7/99-99-15-03-02-17 і від 20.02.17 р. № 4102/7/99-99-15-03-02-17).

Згодом вони підтвердили свою позицію в листі ДФСУ від 21.03.17 р. № 5538/6/99-95-42-03-15 // «БТ», 2017, № 14, с. 5, заявивши: відсутність коду послуги в ПН, датованих з 01.01.17 р. до дати набуття чинності відповідними змінами у формі ПН, не розцінюється як помилка, допущена при складанні ПН. Тобто така погрішність у ПН не може бути єдиною підставою для невизнання ПК за нею.

Обов’язкові ≠ критичні?

Виходячи з того, про що ми говорили раніше (про те, що на помилки в необов’язкових реквізитах ПН можна не звертати уваги), можна дійти висновку, що ось з обов’язковими реквізитами ПН, які прописані в п. 201.1 ПКУ, завжди потрібно бути напоготові. Але це не так.

Навіть ПН з помарками в обов’язкових реквізитах (окрім коду товару згідно з УКТ ЗЕД) можуть бути підставою для її включення в ПК покупця. Щоправда, за умови, що такі помилки не заважають ідентифікувати здійснену операцію, її зміст (товар/послугу, що постачаються), період, сторони і суму податкових зобов’язань. Про це прямо сказано в останньому абзаці п. 201.10 ПКУ.

Враховуючи вищесказане, згрупуємо перелік обов’язкових реквізитів ПН у таблиці нижче. Домовимося критичними помилками в реквізитах називати ті, без виправлення яких не обійтися.

Таблиця 1. Критичність помилок в обов’язкових реквізитах ПН

| Реквізит ПН | Критичність помилки і пояснення |

| Порядковий номер ПН | Не критична. Так, це обов’язковий реквізит ПН ( п. 201.1 ПКУ). Проте помилка в ньому не заважає ідентифікувати операцію. Тому вважати його «критичним» не варто. Щоправда, питання може бути із цифрою після дробу для «дотаційних» ПН, але і це, на наш погляд, не може завадити ідентифікації госпоперації. Головне — не допускати складання ПН на одну і ту ж дату з однаковим номером. А ось однакові номери ПН, але з різними датами, помилкою не вважаються (лист ДФСУ від 11.01.16 р. № 130/Б/99-99-19-03-02-14) |

| Дата складання ПН | Критична. Вірогідно, якщо помилка в даті в межах одного правильного періоду, то така помилка не впливає на право покупця відобразити ПК, адже «пом’якшувальна» норма (останній абзац п. 201.10 ПКУ) говорить про ідентифікацію періоду. Але якщо помилкова дата — поза межами правильного періоду, така дефектна ПН підлягає обов’язковому виправленню. Увага! На думку податківців, покупець втрачає право на ПК при помилці в даті навіть у межах одного звітного періоду (категорія 101.17 ЗІР ДФСУ, лист ДФСУ від 14.11.16 р. № 24490/6/99-99-15-03-02-15) |

| Повна або скорочена назва постачальника/ покупця | Не критична. Незначна помилка в найменуванні платника ні в якому разі не дасть засумніватися в його ідентифікації (за умови, що його ІПН указаний правильно). Адже основною ідентифікацією платника ПДВ є його ІПН. Неточності в зазначенні організаційно-правової форми, незазначення філії (у разі виписки ПН філією від імені головного підприємства) та інші дрібні погрішності також не роблять ПН недійсною |

| ІПН продавця і покупця | Критична. За ІПН ідентифікують сторони госпоперації. Причому всі пошукові сервери(1) орієнтовані саме на ІПН платника ПДВ |

| Опис (номенклатура, кількість, об’єм) товарів/послуг | Може бути критичною. Помилки в номенклатурі товарів/послуг небезпечні, оскільки ця інформація слугує для ідентифікації операції постачання. А ось помилки в кількості (об’ємі), як випливає з останнього абзацу п. 201.10 ПКУ, ідентифікувати операцію не перешкодять. Зверніть увагу: Порядком № 1307 не визначені обмеження за кількістю знаків, які можуть містити після коми показники в графі 6 ПН, зате всі графи ПН, що мають вартісні показники, заповнюються в гривнях з копійками (п. 4 Порядку № 1307). Тільки ціни, що підлягають держрегулюванню, можуть містити більше знаків після коми (п.п. 5 п. 16 Порядку № 1307) |

| Ціна постачання без ПДВ | Не критична. Помилка в ціні за одиницю товару (припустимо, за рахунок округлення) не може бути підставою для невизнання ПН дійсною. Але! За умови, що сума ПЗ і загальна сума постачання відповідають даним, указаним у первинних документах. Важливо! Як зазначають податківці (лист ДФСУ від 05.05.16 р. № 10101/6/99-99-15-03-02-15, категорія 101.17 ЗІР ДФСУ), якщо в результаті перемножування показників граф 6 і 7 ПН виходить погрішність в обсязі постачання (графа 10 ПН) на 1 гривню і більше, то ПН вважається складеною неправильно. До того ж ПН з такою погрішністю програмне забезпечення, в принципі, не реєструє (видає помилку)(2) |

| Сума ПДВ | Критична. Це показник, який братиме участь у розрахунку регліміту і підлягає декларуванню, тому помилка в ньому, безумовно, критична. Оскільки призводить до спотворення суми задекларованих ПЗ |

| Загальна сума коштів, що підлягають сплаті з ПДВ | Не критична. Думаємо, що за умови дотримання всіх інших обов’язкових реквізитів незначна розбіжність (припустимо, за рахунок округлення) не буде грубим порушенням і не позбавить покупця права на ПК. Хоча це й обов’язковий реквізит |

| Код товару згідно з УКТ ЗЕД / код послуги | Може бути критичною. Для коду товарів УКТ ЗЕД жодних «пом’якшувальних» умов останнім абзацом п. 201.10 ПКУ не передбачено (лист ДФСУ від 22.02.17 р. № 3653/6/99-99-15-03-02-15). Зате код послуг з ДКПП з «пом’якшувальної» норми виключити забули. Тому скориставшись таким «пропуском», покупець може поборотися за право на ПК за ПН з помилкою в коді послуг. Що стосується постачальника, то йому жодні штрафи за п. 1201.3 ПКУ за помилку в кодах товарів/послуг не загрожують. Щоправда, діє таке звільнення тимчасово — до 31.12.17 р. (п. 351 підрозд. 2 розд. XX ПКУ). Зверніть увагу: поширюється звільнення від штрафів у разі допущення помилок у коді УКТ ЗЕД або коді послуг. Вважаємо, що незазначення коду товарів/послуг — це теж помилка в обов’язковому реквізиті(3) |

| (1) https://cabinet.sfs.gov.ua/cabinet/faces/public/reestr.jspx (2) Шляхи вирішення проблеми «округлень/відкидань» див. у «БТ», 2017, № 16, с. 15. (3) Код товару згідно з УКТ ЗЕД та/або код послуг з ДКПП не вказуються в ПН/РК до ПН, складених: 1) згідно з пп. 198.5 і 191.1 ПКУ; 2) на суму перевищення мінбази над фактичною ціною постачання; 3) у межах виконання багатосторонніх угод (п.п. 9 п. 16 Порядку № 1307). | |

Майте на увазі: вказане вище «розбиття» помилок в обов’язкових реквізитах ПН на критичні і не дуже є умовним і достатньо суб’єктивним, оскільки п. 201.10 ПКУ не містить конкретного переліку реквізитів, які можна вважати несуттєвими.

У свою чергу, таке положення «розв’язує руки» контролерам, і вони не втрачають можливості про це нагадати. Так, на запитання, які саме помилки не заважають ідентифікувати операцію (категорія 101.17 ЗІР ДФСУ), вони радять розглядати їх окремо в кожній конкретній ситуації і рекомендують звернутися в контролюючий орган за індивідуальною консультацією (ст. 52 ПКУ). Тому врахуйте: цілком можливо, що яку-небудь некритичну, на наш погляд, помилку податківці розцінять як істотну.

Помилка не критична, а штрафи реальні

Згідно з п. 201.10 ПКУ у разі допущення продавцем товарів/послуг помилок в обов’язкових реквізитах ПН, передбачених п. 201.1 ПКУ, покупець таких товарів/послуг має право додати до декларації за звітний період заяву зі скаргою на такого продавця (додаток Д8).

Причому він має право подати скаргу на будь-який обов’язковий реквізит, який, у принципі, може бути скільки завгодно некритичним для ідентифікації операції.

І цей реквізит може цілком вписуватися в «послаблюючу» норму останнього абзацу п. 201.10 ПКУ. Інша справа, що не на кожну помилку слід подавати скаргу (вище ми з’ясували, які помилки не роблять ПН недійсними).

Врахуйте! Право поскаржитися за покупцем зберігається впродовж 365 календарних днів, наступних за граничним строком надання декларації за період, у якому постачальник припустився помилки.

Звичайно, саме подання скарги покупцеві «погоди не робить», тобто включити в ПК таку дефектну (на його думку) ПН він усе одно не зможе. Зате «заохотить» постачальника до швидкого виправлення припущеної помилки. Адже на підставі отриманої скарги «закрутяться жорна» п. 1201.3 ПКУ.

Тож, за великим рахунком, постачальникові бажано уникати помилок у будь-якому з обов’язкових реквізитів ПН або переконати свого покупця в безпеці ПН для його «податково-кредитного» права.

Водночас якщо покупець уже зіткнувся з тим, що контролери не визнають його право на ПК за ПН з незначними помилками, пам’ятайте: суди в таких ситуаціях підтверджували «податково-кредитне» право покупця. Тож у будь-якому разі не зневіряйтеся — захищайте свої права в суді.

«Першолипневий» нюанс. З 1 липня 2017 року ПН/РК, зареєстровані в ЄРПН, повинні як би «безапеляційно» підтверджувати ПК. Звичайно, поки що складно уявити, наскільки доскональною буде перевірка ПН/РК на етапі реєстрації, щоб після реєстрації відображений ПК за такими ПН/РК не викликав жодних проблем!..

Але навіть після проходження ПН/РК через нові «горнила» ЄРПН неприємності все одно можуть наздогнати покупців, що отримали зареєстровані ПН/РК.

Так ось, ми дуже сумніваємося, що з 1 липня покупець безболісно зможе відобразити ПК за ПН, що пройшла реєстрацію в ЄРПН, у якій, наприклад, указані:

• неправильна дата виписки (що не відповідає первинним документам);

• операція, що не відбулася (ПН виписана помилково — випадково або умисно);

• не той покупець (неправильний ІПН покупця);

• неправильна сума податку (завищена або занижена сума ПДВ в порівнянні з фактичною);

• неправильна номенклатура постачання товарів/послуг (не відповідає фактично поставленій/тій, що постачається).

І боїмося, що наведений нами список не вичерпний.

Те ж саме стосується і зареєстрованих у ЄРПН, але що містять у собі подібні «косяки», РК до ПН.

Тобто повністю забути про виправлення помилок у ПН/РК не вийде.

Алгоритми виправлення помилок у ПН

Загальні положення

Основним інструментом для виправлення помилок у ПН є РК (останній абзац п. 192.1 ПКУ). На жаль, більше про механізм виправлення помилок за допомогою РК у ПКУ немає ні слова.

За роз’ясненнями звертаємося до Порядку № 1307. Щоправда, він теж небагатослівний. Тому окремі нюанси «черпатимемо» з листів і роз’яснень контролерів.

Відразу скажемо, що «універсального» способу заповнення РК у разі виправлення помилок просто немає, проте сформулювати якісь загальні принципи і правила виправлення помилок у цілому за допомогою РК можна.

Тут важливе значення має:

а) реєстрація таких ПН/РК у ЄРПН.

Так, не викликає запитань реєстрація ПН, адже цей обов’язок покладений виключно «на плечі» продавця (він же постачальник)**, а ось із реєстрацією «виправляючого» РК є варіанти.

** Виняток становлять послуги, отримані від нерезидента, де покупець складає ПН (тип причини — «14») з умовним кодом продавця (500000000000) і реєструє її в ЄРПН.

Нагадаємо, згідно з п. 192.1 ПКУ РК у ЄРПН реєструють:

• постачальник — якщо передбачено збільшення суми компенсації вартості товарів (робіт, послуг) на користь постачальника («збільшуючий» РК) або якщо коригування кількісних і вартісних показників у результаті не змінює суми компенсації («нульовий» РК);

• покупець (платник ПДВ) — якщо передбачено зменшення суми компенсації вартості товарів (робіт, послуг) на користь постачальника («зменшуючий» РК);

б) у якій частині ПН допущена помилка (заголовній частині ПН, у даті/номері ПН/ІПН покупця, в табличній частині ПН і т. ін.).

Згрупуємо ці види помилок і основні правила їх виправлення в табл. 2.

Таблиця 2. Загальні правила виправлення помилок у ПН

| Помилка допущена в: | Порядок виправлення «помилкової» ПН: |

| заголовній частині ПН (окрім помилки в ІПН) | Складаємо до неї «виправляючий» («порожній») РК, у якому правильно (!) заповнюємо виключно заголовну частину (п. 21 Порядку № 1307). Табличну частину РК не заповнюємо. Такий РК реєструє в ЄРПН сам постачальник |

| даті/номері ПН або ІПН покупця | 1. Анулюємо «помилкову» ПН шляхом складання до неї «зменшуючого» РК. Такий РК реєструє покупець, якщо він — платник ПДВ. Причому якщо помилка — в ІПН, то його реєструє «помилковий» покупець(1). Якщо ПН була помилково складена на неплатника ПДВ, то «зменшуючий» РК постачальник зареєструє самостійно. 2. Складаємо нову правильну ПН (з правильною датою/номером/ІПН покупця). ПН реєструє в ЄРПН постачальник |

| табличній частині(2) (сумова помилка) | Достатньо скласти один РК. Він може бути: • «збільшуючий» (з «+») — якщо донараховуємо ПДВ (реєструє РК постачальник); • «зменшуючий» (з «-») — якщо знімаємо зайвий ПДВ (реєструє покупець, якщо він — платник ПДВ); • «нульовий», коли помилки в несумових показниках або одночасно в розділі Б заповнені рядки «+» і «-», що нівелюють один одного |

| (1) Якщо «помилковий» покупець відмовляється реєструвати РК, податківці вважають, що постачальник може на нього поскаржитися в загальному порядку (лист ДФСУ від 17.02.15 р. № 5292/7/99-99-19-03-02-17 // «БТ», 2015, № 8. с. 4). Причому такому, хоч «помилковому», але покупцеві, радше за все, загрожують такі ж штрафи за пп. 1201.1, 1201.2 ПКУ (категорія 101.30 ЗІР ДФСУ). (2) Зверніть увагу: виправити помилку в табличній частині ПН можна й іншим способом: виписати «анулюючий» РК, а слідом зареєструвати правильну ПН. Але пам’ятайте: правильна ПН має бути складена не поточною датою виправлення, а датою постачання (тобто датою здійснення операції). | |

Можливий ще один варіант виправлення помилки в табличній частині ПН шляхом складання двох РК. Наприклад, якщо допущена сумова помилка в частині використання ПДВ-пільги. Припустимо, помилково застосували до операції постачання зарубіжної літератури пільгу з ПДВ, передбачену для постачання книг вітчизняного виробництва (п.п. 197.1.25 ПКУ). Тобто повинні були нарахувати ПДВ за ставкою 20 %, а помилково показали операцію як неоподатковувану. Для виправлення цієї помилки необхідно скласти «виправляючий» РК, щоб прибрати помилковий запис (неоподатковувану операцію) і внести правильний запис (оподатковувану операцію за ставкою 20 %). Уся річ у тому, що згідно з п. 17 Порядку № 1307 оподатковувані й звільнені від оподаткування операції не можна відображати в одній ПН. Вважаємо, аналогічний підхід має бути і при складанні РК, тобто в один РК не можна внести відразу два записи: неоподатковуваний і оподатковуваний ПДВ. Тому виправляємося двома діями:

• «зменшуючим» РК прибираємо «помилкову» ПН (реєструє її покупець);

• а другим «збільшуючим» РК відображаємо нарахування ПЗ (реєструє постачальник).

А тепер детальніше.

Помилка в найменуванні контрагента

Зазвичай, податківці вимагають, щоб найменування контрагента в ПН відповідало його найменуванню згідно зі статутними документами. При цьому вони дозволяють не виправляти (вважають дійсною) ПН, у якій найменування контрагента відповідає його найменуванню, вказаному в статутних документах, але розмір літер у ПН (прописні/рядкові) в найменуванні не збігається зі статутними документами (категорія 101.17 ЗІР ДФСУ).

А якщо невідповідність найменування серйозніша? При нагоді нагадаємо: в нас ще є норма останнього абзацу п. 201.10 ПКУ, що дозволяє відобразити ПК на підставі ПН, у яких допущені незначні помилки (ті, які не заважають ідентифікувати операцію). Тому хвилюватися не варто.

Утім, здебільшого, покупці вимагають виправити помилку в найменуванні контрагента, щоб не хвилюватися за свій ПК.

Порядок виправлення. Загальне правило виправлення «нульових» помилок вам відоме (див. вище). Для цього в РК указуються виправлені дані (п. 21 Порядку № 1307). Тобто:

• неправильно заповнений реквізит («Найменування отримувача (покупця)») — пишемо правильно;

• інші (правильно заповнені) реквізити заголовної частини — дублюємо;

• табличну частину РК податківці рекомендують не заповнювати (категорія 101.17 ЗІР ДФСУ). Проте зареєструвати такий РК у ЄРПН навряд чи вийде. Для цього доведеться заповнити щонайменше три перші графи розділу Б. Це можна зробити таким чином:

• у гр. 1 поставити «1»;

• у гр. 2 краще вписати причину коригування, наприклад «Виправлення помилки» або поставити прочерк;

• у гр. 3 поставити прочерк.

РК складаємо на дату виявлення помилки.

Оскільки такий РК є «нульовим», реєструвати його повинен продавець (абз. 3 п. 192.1 ПКУ; абз. 2 п. 22 Порядку № 1307). Причому штрафів за порушення строків ЄРПН-реєстрації «виправляючого» РК можна не боятися — адже сума ПДВ у такому РК дорівнюватиме нулю.

Водночас не забувайте: найменування покупця — це обов’язковий реквізит ПН (п.п. «д» п. 201.1 ПКУ). Тому якщо продавець не виправить помилку в найменуванні, а покупець напише на нього заяву зі скаргою — при перевірці за такою заявою продавця можуть чекати штрафи, передбачені п. 1201.3 ПКУ.

Зверніть увагу: описаний вище порядок виправлення помилки працює тільки у тому випадку, якщо помилка допущена тільки в найменуванні контрагента, а його ІПН заповнений правильно. Якщо ж неправильно заповнено і найменування, і ІПН контрагента — виправляємося в тому порядку, у якому виправляється ІПН (див. далі).

Відображення в декларації. Продавець у будь-якому разі повинен відобразити ПДВ-зобов’язання за правилом «першої події» (п. 187.1 ПКУ). Тобто в тому періоді, у якому була ПДВ-подія, з якою пов’язане складання ПН з помилковим найменуванням контрагента.

Що ж до «виправляючого» РК, то він у декларації продавця і в його додатку Д1 не відображається (лист ДФСУ від 23.03.16 р. № 6409/6/99-99-19-03-02-15, консультація в підкатегорії 101.23 ЗІР ДФСУ). Просто тому, що таблична частина РК — порожня.

Обачний покупець для того, щоб максимально убезпечити свій ПК, може почекати, поки продавець зареєструє в ЄРПН «виправляючий» РК, і вже після цього відображати в декларації ПК на підставі виправленої ПН.

Хоча сміливці можуть і не чекати виправлення помилки — згідно з останнім абзацом п. 201.10 ПКУ помилки в обов’язкових реквізитах, що не заважають ідентифікувати операцію, ПК не позбавляють. А в нас — саме такий випадок.

При цьому сам РК покупець у декларації і додатку Д1 також не відображає.

Помилки в номері і даті ПН

Про виправлення помилок у цих реквізитах Порядок № 1307 говорить окремо: не допускається виправлення даних про дату складання ПН і її порядкового номера. А все тому, що із цими реквізитами ПН уже потрапила в ЄРПН.

Порядок виправлення. У зв’язку з вищесказаним, для виправлення помилки необхідно скласти (лист ДФСУ від 05.05.17 р. № 89/6/99-99-15-03-02-15/ІПК):

1) «зменшуючий» РК, який обнулить ПН з помилковою датою або номером;

2) нову ПН з правильною датою і з іншим (правильним) номером.

Увага! «Зменшуючий» РК продавець оформляє на дату виявлення помилки. Тобто в полі «Дата складання» РК указуємо ту поточну дату, коли виправляємо помилку в ПН.

У заголовну частину цього РК слово в слово переносимо дані з «помилкової» ПН (зокрема, записуємо все ті ж «помилкові» дату або номер). А ось у його табличній частині суми відображаємо з мінусом. У гр. 2 розділу Б РК пишемо «Виправлення помилки».

Як і будь-який інший «зменшуючий» РК, РК на обнулення ПН з помилковими датою або номером реєструє покупець (п. 192.1 ПКУ; п. 22 Порядку № 1307). Виняток — тільки для тих ПН з помилковими датою або номером, які були складені на неплатника ПДВ. Тобто все за загальними правилами ЄРПН-реєстрації для РК.

Що ж до нової ПН, то вона теж складається без будь-яких істотних особливостей. У ній табличну частину заповнюємо так само, як і в неправильній ПН. А ось у заголовній частині вказуємо вже правильну дату (дату першої ПДВ-події) і правильний номер (номер указуємо так, як він мав би бути вказаний із самого початку).

Реєструвати цю нову ПН у будь-якому разі повинен продавець. І якщо помилку виявили не відразу, саме йому «світитимуть» штрафи за прострочену реєстрацію ПН згідно з п. 1201.2 ПКУ. Також продавцеві слід пам’ятати, що виправити помилку в даті або номері і зареєструвати нову ПН вийде, якщо з дати першої події не пройшло 365 днів.

А ось якщо помилку виявили пізніше, зареєструвати нову ПН не вийде і покупець втратить ПК за цією ПН.

Відображення в декларації. Для продавця принципово важливо в будь-якому разі нарахувати ПЗ на дату першої ПДВ-події (п. 187.1 ПКУ). Проте тут є деякі особливості. Так:

а) якщо ПН з «помилковою» датою потрапила в «правильний» звітний період (у якому фактично виникли ПЗ), то ні «зменшуючий» РК, ні ПН з правильною датою у звітності не показуємо. Річ у тому, що в декларацію потрапляють тільки сума ПДВ і дані про контрагента. А помилкові дата/номер ПН на ці показники не впливають;

б) якщо неточність призвела до того, що ПЗ задекларовані в іншому звітному періоді, — ситуація складніша.

По-перше, потрібно подати УР, у якому додати ПЗ, нараховані в ПН з правильною датою (у ряд. 1.1 або 1.2). При цьому, радше за все, доведеться донарахувати самоштраф при виправленні такої помилки.

По-друге, обережним платникам рекомендуємо дочекатися реєстрації виправляючого РК контрагентом і після цього зменшити ПЗ, включивши його в поточну ПДВ-декларацію (у ряд. 7). При цьому до декларації потрібно додати уточнюючий додаток Д1, у якому відобразити «виправляючий» РК.

А ось покупець, отримавши ПН з помилковою датою, у ПДВ-звітності нічого не робить. Він просто реєструє «обнуляючий» РК і чекає, поки продавець складе і зареєструє ПН з правильною датою. Тільки після цього покупець може відображати ПК.

Якщо ж покупець уже сформував ПК за ПН з неправильною датою, а продавець склав і зареєстрував правильну ПН у наступному періоді, то покупцеві доведеться подати УР до періоду, у якому він відобразив ПК за «помилковою» ПН.

Після цього ПК на підставі правильної ПН покупець зможе відобразити в періоді, коли складена і зареєстрована правильна ПН.

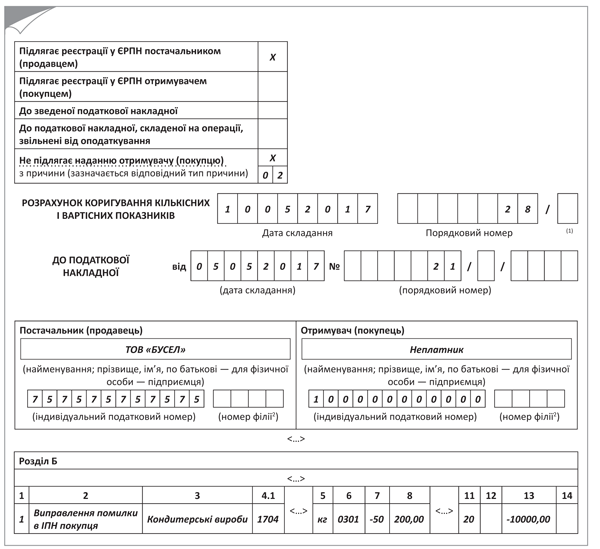

Приклад 1. ТОВ «Бусел» здійснило постачання 100 пляшок соняшникової олії (місткістю 2 л) за ціною 84 грн./пляшка (у тому числі ПДВ — 14 грн.) для ТОВ «Капро», але помилково склало податкову накладну 06.05.17 р. замість 04.05.17 р.

Рис. 1. Приклад заповнення «анулюючого» РК при виправленні помилки в даті ПН

Рис. 2. Приклад заповнення нової ПН для виправлення помилки в даті ПН

Помилка в ІПН

Якщо при заповненні ПН платник ПДВ припустився помилки в ІПН контрагента, тобто в реквізиті «Індивідуальний податковий номер покупця», то вона торкається не лише інтересів постачальника, але і того платника, ІПН якого помилково вказаний у ПН.

Порядок виправлення. На жаль, виправити таку неточність тільки за допомогою РК, указавши в ньому правильні дані в заголовній частині, не вийде.

Адже якщо ви складете РК з правильним ІПН до ПН, у якій указаний неправильний ІПН, такий РК просто не вийде зареєструвати у ЄРПН. Щоб вирішити цю проблему, податківці запропонували спеціальний механізм виправлення помилки в ІПН (категорія 101.17 ЗІР ДФСУ).

1. На дату виявлення помилки продавець виписує «анулюючий» РК, у якому в заголовній частині дублює помилковий ІПН, а в табличній — обнуляє інформацію про постачання на помилковий ІПН (кількість і обсяг постачання вказує зі знаком «мінус»).

У гр. 2 табличної частини РК причиною коригування вказуємо: «Виправлення помилки в індивідуальному податковому номері покупця» (категорія 101.07 ЗІР ДФСУ).

2. Продавець складає нову ПН (з правильним ІПН), з новим номером, але на дату виникнення ПЗ (дотримуючись п. 187.1 ПКУ).

Такий принцип виправлення помилок застосовується незалежно від того, який неправильний ІПН указаний у ПН — реального платника чи умовний ІПН «100000000000».

Остання обставина впливає тільки на порядок реєстрації виправляючого РК у ЄРПН. Адже виправляючий РК у будь-якому разі «зменшить» обсяги постачання в ПН. А «зменшуючі» РК у нас реєструються:

1) або покупцем (якщо ПН, що виправляється, складена на реального платника ПДВ);

2) або продавцем (якщо ПН, що виправляється, складена з умовним ІПН).

Зверніть увагу: виправити помилку, допущену в ІПН, можна тільки протягом 365 днів з дня складання ПН з помилковим ІПН.

Причина цього очевидна: і «зменшуючий» РК, і нову ПН необхідно скласти на первісну дату виникнення ПЗ. І якщо від цієї дати минуло більше 365 днів, то зареєструвати нову ПН з правильним ІПН уже не вийде (п. 201.10 ПКУ).

І ще один нюанс. Припустимо, що в період між складанням ПН з помилковим ІПН і виправленням цієї помилки сума компенсації постачання за цією операцією змінилася. Чи можна в новій ПН з правильним ІПН відразу вказати вже нову суму компенсації?

Податківці категорично проти такого підходу: вони наполягають, що нова ПН має бути складена з тією ж сумою компенсації, що і первісна (так, як ПН мала б бути складена спочатку, неначе і не було помилки в ІПН). А вже потім до цієї правильної ПН складаємо РК — не на виправлення помилки, а на зміну суми компенсації (категорія 101.17 ЗІР ДФСУ).

Відповідальність за помилку. ІПН є обов’язковим реквізитом ПН (п.п. «г» п. 201.1 ПКУ). Тому неправильне зазначення цього реквізиту в ПН тягне за собою негативні наслідки як для продавця, так і для покупця.

Для продавця помилка в ІПН може спричинити відразу два види штрафів:

1. За відмову виправити промах.

Якщо продавець відмовився внести правки в ПН на прохання покупця і податківці виявляють таку помилку при перевірці за заявою покупця — на продавця накладуть штраф у сумі 170 грн. і зобов’яжуть його виправити таку помилку.

Якщо продавець не виправить помилку протягом 10 календарних днів після того як отримає ППР з попередженням — до нього будуть застосовані найбільш потужні штрафні санкції, передбачені п. 1201.3 ПКУ, — від 10 до 100 % суми ПДВ, указаної в ПН, яку слід виправити.

2. За затримку реєстрації нової ПН.

Оскільки нову ПН (з правильним ІПН) постачальникові необхідно скласти датою першої ПДВ-події. А це означає, що якщо помилка виявлена вже після того, як минули граничні строки реєстрації для первісної ПН, при реєстрації нової ПН на продавця чекають штрафи за несвоєчасну реєстрацію ПН (пп. 1201.1 і 1201.2 ПКУ).

Для справжнього покупця (того, чий ІПН у ПН не був правильно вказаний) помилка в ІПН теж не мине непоміченою.

Він просто не зможе відобразити ПК, поки не буде нової ПН, де продавець укаже його ІПН. А якщо продавець не виправить цю помилку протягом 365 днів — ПК узагалі «згорить».

«Помилковий» покупець виявляється під загрозою штрафу за затримку реєстрації «анулюючого» РК згідно з п. 1201.1 ПКУ (категорія 101.30 ЗІР ДФСУ).

Адже, на думку податківців, штрафи за порушення строків реєстрації застосовуються до платника, який зобов’язаний реєструвати ПН/РК, незалежно від причин, які призвели до порушення (детальніше в «БТ», 2016, № 32, с. 17).

Відображення в декларації. Давайте розглянемо, як виправлення помилки в ІПН відобразиться в ПДВ-звітності платників, якщо це єдина помилка в ПН і вона не впливає на сумові показники ПДВ-звітності.

Незважаючи на помилку, допущену в ПН, продавець усе одно повинен відобразити ПЗ у декларації «період у період». Адже операція, за якою нарахована сума ПДВ, відбулася.

При цьому контролери зазначають: РК і друга ПН не впливають на ПЗ постачальника. Тому операція, пов’язана з виправленням помилки в ІПН покупця, відображенню в ПДВ-звітності не підлягає (категорія 101.20 ЗІР ДФСУ).

Такий підхід не викликає запитань у тому випадку, коли помилка в ІПН була виявлена і виправлена вчасно — до граничних строків подання декларації з ПДВ. Відображаємо тільки ПН з правильним ІПН — і все.

Проте і в цьому випадку, ми б радили остерігатися такого підходу. Адже виявлення розбіжностей даних ПДВ-декларації і даних ЄРПН є підставою для проведення контролерами документальної позапланової виїзної перевірки продавця (п. 201.10 ПКУ).

Отже, безпечніше і РК, і дві ПН відобразити в ПДВ-звітності (детальніше в «БТ», 2016, № 29, с. 34).

Тим більше, якщо помилка в ІПН виявлена вже після подання ПДВ-декларації, без УР обійтися не вийде. Адже навіть якщо допущена неточність не вплинула на розмір задекларованих ПЗ, вона тягне за собою помилки в додатку Д5 до декларації з ПДВ.

А виправити такі промахи можна, подавши УР разом з уточнюючим додатком Д5 (лист ДФСУ від 27.12.16 р. № 28193/6/99-95-42-03-15). При цьому суму уточнення показати виключно в додатку Д5 (запис з помилковим ІПН здійснити зі знаком «мінус», а запис з правильним ІПН — зі знаком «плюс»).

Утім, є також інший варіант. Цей варіант передбачає розгорнуте відображення помилки. А саме:

• у гр. 5 рядка 1.1 УР відобразити суму з урахуванням ПЗ, нарахованих за новою ПН з правильним ІПН;

• у гр. 5 рядка 7 УР — суму зменшення ПЗ за РК до ПН з неправильним ІПН.

У такому разі за декларацією ми вийдемо на «нуль», а до декларації потрібно буде також подати уточнюючий додаток Д1 (адже заповнений рядок 7), у якому відобразиться виправляючий РК. Крім того, не забувайте про уточнюючий додаток Д5, у якому відобразиться ПН з правильним ІПН.

Який варіант обирати — згорнутий або розгорнутий — вирішувати вам.

Належний покупець відображає в декларації з ПДВ і в додатку Д5 тільки ПН, у якій указаний правильний (його) ІПН. У декларацію з ПДВ і в додаток Д5 обсяги постачання і суми ПДВ, указані в правильній ПН, потрапляють залежно від того, коли зареєстрована правильна ПН.

Якщо при реєстрації такої ПН дотримані строки — ПК можна відображати вже в періоді складання ПН. А ось якщо правильна ПН зареєстрована з порушенням строків — з ПК доведеться почекати і відобразити його тільки в тому періоді, у якому продавець зареєструє у ЄРПН правильну ПН.

У «помилкового» покупця вся операція мине повз ПДВ-звітність. Оскільки він не має підстав ні відображати ПК за «лівою» для нього ПН, ні РК, який реєструє, щоб покупець міг «обнулити» цю ліву ПН («БТ», 2016, № 30, с. 16).

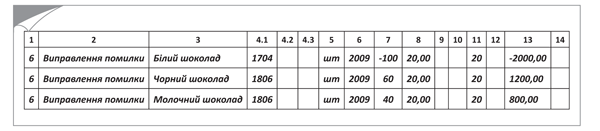

Приклад 2. ТОВ «Бусел» при постачанні кондитерських виробів вітчизняного виробництва для ТОВ «Диво» помилково була складена ПН як на неплатника ПДВ (див. рис. 3 і 4).

Рис. 3. Приклад заповнення РК для виправлення ІПН-помилки

Рис. 4. Зразок заповнення нової ПН для виправлення ІПН-помилки

«Повністю ліва» ПН. А що робити за ситуації, коли взагалі не було підстав складати ІПН, а вона складена?

Відповідь очевидна: продавець повинен скласти «зменшуючий» РК і передати його на реєстрацію покупцеві, на якого була складена така «ліва» ПН.

При цьому ні продавець, ні покупець не відображають у ПДВ-звітності ні власне «ліву» ПН, ні РК до неї. Адже в ПДВ-звітності зазначають дані, які відповідають бухобліковим (п. 6 розд. ІІІ Порядку № 21). Оскільки згідно з даними бухобліку операції з постачання немає — немає і підстав відображати ні «ліву» ПН, ні виправляючий РК у ПДВ-звітності.

Проте такий підхід, знову ж таки, працює тільки в тому випадку, якщо «ліва» ПН виявлена швидко і не включена до декларації. Інакше знову повертаємося до УР.

Несумові помилки

в розділі Б

Нагадаємо, що не всі обов’язкові реквізити заважають ідентифікувати операцію постачання (про них ми говорили вище), тобто підлягають обов’язковому виправленню. Але іноді краще виправити такий промах. Тим паче, що в більшості випадків це зробити просто.

Порядок виправлення. Виправити помилку в реквізиті ПН можна через РК, який складаємо на дату виявлення неточності (п. 3 Порядку № 1307), а реєструє такий РК у ЄРПН безпосередньо сам постачальник (п. 192.1 ПКУ).

У заголовній частині РК повторюємо всі реквізити «помилкової» ПН, а саму помилку виправляємо в табличній частині розділу Б так:

1. Спочатку дублюємо неправильний запис з «помилкової» ПН зі знаком «-» у гр. 7 «зміна кількості, об’єму, обсягу (-) (+)».

2. Нижче заповнюємо рядок або рядки (якщо замість однієї позиції повинно бути дві і більше) з правильною інформацією.

У результаті ні сума компенсації, ні сума ПДВ не зміняться (розділ А буде порожній). РК буде «нульовим».

Помилка в коді товарів УКТ ЗЕД/послуг ДКПУ. На особливу увагу заслуговує виправлення «помилкових» ПН, у яких ці коди, у принципі, не підлягали заповненню (ПН з постачання вітчизняного товару до 01.01.17 р. і з постачання послуг за період до 15.03.17 р.).

У такому разі доведеться заповнити ці графи в РК, навіть якщо вони не повинні були вказуватися в «помилковій» ПН за період її виписки. Ось тільки просто внести коди у відповідні графи РК не вийде.

Єдиний вихід (як свідчить практика) — у табличній частині розділу Б РК, що заносить до «старої» ПН код товарів/послуг, заповнити тільки гр. 1, 2 і гр. 4.1 / гр. 4.3. А інші дані не вказувати. Тоді система перезапише нові дані поверх порожньої комірки — і проблема буде вирішена. Після цього можна вносити виправлення в ПН у звичайному порядку.

Відображення в декларації. Постачальник не відображає в ПДВ-декларації РК, оскільки для нього нічого не змінилося.

Покупець відобразить ПК тільки за датою складання РК (при своєчасній його реєстрації) або за датою реєстрації (якщо РК зареєстрований з порушенням строків). Підстава: помилкова ПН і «виправляючий» РК.

Приклад 3. При заповненні ПН постачальник помилився та вказав білий шоколад замість чорного і молочного шоколаду.

Як виправити такий промах, див. на рис. 5 нижче.

Рис. 5. Приклад заповнення РК при виправленні НЕсумових помилок у ПН

Сумова помилка в ПН

Сумові помилки можуть виникати з кількох причин — механічна помилка, помилкове зазначення ціни, арифметична (розрахункова) помилка, округлення тощо. Подивимося, що із цим можна зробити.

Порядок виправлення. Виправлення сумових помилок у ПН здійснюється за допомогою РК (п. 192.1 ПКУ). Для цього складаємо «виправляючий» РК на дату виявлення помилки. Тобто в полі «Дата складання» вказуємо ту дату, коли виявили і виправляємо сумову помилку в ПН.

У розділі Б такого РК (категорія 101.17 ЗІР ДФСУ):

а) одним рядком наводимо запис зі знаком «мінус» за показниками, що виправляються;

б) другим рядком — запис зі знаком «плюс» за правильними сумовими показниками.

Потім у розділі А РК відповідно виводимо підсумки коригування: показуємо коригування обсягів і коригування ПДВ (залежно від ситуації — зі знаком «плюс» або «мінус»).

Складений РК слід зареєструвати у ЄРПН. «Збільшуючий» РК у будь-якому разі реєструє продавець. А ось «зменшуючий» РК для виправлення сумової помилки (п. 192.1 ПКУ; п. 22 Порядку № 1307):

а) у ПН, складеній на платника ПДВ, реєструється таким платником ПДВ — покупцем;

б) у ПН, яка не видається покупцеві, реєструється продавцем.

Відображення в декларації. Найпростіша ситуація — коли помилка допущена тільки в ПН, а ПДВ-звітність заповнена правильно (ПЗ не занижені і не завищені).

Тоді продавцеві достатньо скласти «нульовий» РК (щоб не ставити під загрозу ПК покупця). А потім відобразити його в поточній ПДВ-декларації (разом з додатком Д1). Покупець же дочекається виправлення помилки в ПН і вже потім спокійно відобразить собі ПК.

Набагато складніше, якщо помилка все ж наявна в декларації і вплинула на показники ПДВ-звітності. У такому разі продавець складає РК і:

• подає УР до ПДВ-декларації того звітного періоду, у якому допущена помилка (виправлення проводить у гр. 7 УР і уточнюючому додатку Д1), — якщо це «збільшуючий» РК;

• відправляє РК покупцеві для реєстрації у ЄРПН. Відображає РК у ПДВ-декларації (у гр. 7 декларацій і додатку Д1). При цьому період відображення залежатиме від своєчасності реєстрації РК у ЄРПН — якщо йдеться про «зменшуючий» РК.

Що ж до покупця, то тут усе залежить від того, як він учинив. Якщо покупець відобразив у декларації ПК на підставі ПН з помилковою сумою — йому потрібно подати УР до періоду першої події і зняти такий ПК. Він буде вказаний у правильній сумі (на підставі ПН і виправляючого РК) надалі — у періоді, коли отриманий або зареєстрований РК.

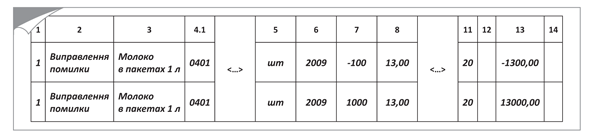

Приклад 4. ТОВ «Бусел» у ПН від 05.05.17 р. відображає постачання 1000 пакетів молока за ціною 15,6 грн. за одиницю (у тому числі ПДВ — 2,6 грн.) для ТОВ «Грант». Проте в ПН помилково було вказано кількість пакетів — 100 замість 1000. Унаслідок цього обсяг постачання склав 1300 грн. замість 13000 грн., а сума ПДВ — 260 грн. замість 2600 грн. Тобто за ПН недонарахований ПДВ на суму 2340 грн. 16.05.17 р. складений РК (рис. 6).

Рис. 6. Приклад заповнення РК при виправленні сумових помилок у ПН

Документи і скорочення Теми тижня

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

ДК 016:2010 — Класифікація видів економічної діяльності ДК 009:2010, затверджена наказом Держкомітету з питань технічного регулювання і споживчої політики від 11.10.10 р. № 457.

ЄРПН — Єдиний реєстр податкових накладних.

ПК — податковий кредит.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.