Классифицируем ошибки в НН

Как распознать ошибку?

Говорить о том, что в НН «закралась» ошибка, можно только в том случае, если данные, указанные в такой НН, не соответствуют первичным документам или фактическим обстоятельствам поставки.

Как известно, поставщик обязан составить НН в электронной форме, в общем случае в день возникновения НО, т. е. по правилу «первого события» (пп. 187.1, 201.1 НКУ):

• либо в день получения предоплаты от покупателя. Подтверждающим документом в данном случае будет выписка банка (при безналичном расчете), кассовый чек или приходный кассовый ордер (при оплате наличными);

• либо на дату отгрузки товара, выполнения работ/услуг. Факт проведения такой операции подтвердят расходная накладная, акт выполненных работ или другой первичный документ.

Причем НН составляется на каждую полную или частичную поставку товаров/услуг, а также на сумму средств, поступивших на текущий счет как предоплата (п. 201.7 НКУ). То есть НН оформляется под каждую отдельную авансовую платежку/расходную накладную/акт выполненных работ (оказанных услуг), а значит, сумма в такой НН должна четко совпадать с суммой операции, ставшей основанием для начисления НО.

Обращают внимание на этот момент и контролеры. Так, если предоплата получена одной суммой за товары/услуги или имела место одноразовая поставка, то необходимо составить одну НН — дробление такого события на две или более НН не соответствует НКУ и не дает возможности идентифицировать операцию (категория 101.17 ЗІР ГФСУ).

Как видим, источником для наполнения НН является информация из первичных документов. Более того, налогоплательщику запрещается формировать показатели налоговой отчетности на основании данных, не подтвержденных первичными документами (абз. 2 п. 44.1 НКУ).

О том, что первичный документ является основанием для бухгалтерского учета хозяйственных операций, сказано в ч. 1 ст. 9 Закона о бухучете.

При этом договор, заключенный между плательщиками, является основой любой хозяйственной операции. Поэтому при составлении НН ориентируемся на первичные документы, которые прежде всего основаны на положениях, прописанных в договоре.

Обратите внимание! При согласовании стоимости поставки в договоре необходимо учитывать нормы п.п. 194.1.1 НКУ (письмо ГФСУ от 02.03.16 г. № 4698/6/99-99-19-03-02-15). То есть нужно устанавливать цену без НДС и на нее накручивать сумму НДС сверху, а не вычислять его обратным путем. Это позволит в дальнейшем корректно составить НН и избежать проблем при ее регистрации в ЕРНН, которые часто возникают в связи с расхождениями за счет округлений («БН», 2017, № 16, с. 15).

Вывод: для идентификации операции данные (сумма НО, номенклатура товара, период и стороны), указанные в НН, должны совпадать с информацией из первичного документа, на основании которого составлена такая НН. Если НН не соответствует первичному документу, то она составлена неправильно.

Чем это может грозить контрагентам? Неверное составление НН может привести:

• у покупателя — к потере НК по такой «ошибочной» НН;

• у поставщика — к уплате штрафов за ошибки, допущенные в обязательных реквизитах НН согласно п. 1201.3 НКУ, а также админштрафа по ст. 1631 КоАП*.

* Если ошибка в НН не привела к искажению суммы задекларированных НО, то скорее всего админответственность к должностным лицам поставщика по ст. 1631 КоАП применяться не будет (категория 101.30 ЗІР ГФСУ).

Но предупреждаем: таких последствий может и не быть. Все зависит от «критичности» допущенной в НН ошибки.

Когда можно не заморачиваться

По сути, можно назвать только две ситуации, когда по поводу ошибок в реквизитах НН можно совсем не заморачиваться.

1. Ошибки в необязательных реквизитах. Это все те реквизиты НН, которые не попали в п. 201.1 НКУ. К ним, в частности, относим следующие:

• данные в табличке в верхнем левом углу НН;

• «№ з/п» (гр. 1 раздела Б НН);

• «ознака імпортованого товару» (гр. 3.2 раздела Б НН);

• «Одиниця виміру товару/послуги» (гр. 4, 5 раздела Б НН);

• «Код пільги» (гр. 9 раздела Б НН);

• строка X раздела А НН.

Так что если вы вдруг обнаружили ошибку в одном из этих реквизитов, можно «закрыть на нее глаза» (безусловно, если она не потянет за собой ошибки в других, более важных реквизитах). Никаких негативных последствий такая ошибка не повлечет.

И еще один реквизит — это код ставки НДС (гр. 8 раздела Б НН). По большому счету, если объемы операций распределены в строках раздела А НН правильно, то ошибка в коде ставки НДС не сделает НН недействительной, ведь этот реквизит необязательный. Другое дело, что зарегистрировать НН с неверным кодом вряд ли получится.

Не опасна также ошибка в реквизитах лица, составившего НН. Речь идет о ситуации, когда ЭЦП, наложенная на НН при регистрации в ЕРНН, и Ф. И. О. лица, которое ее составило, принадлежат разным лицам. Налоговики хотя и отмечают, что это является нарушением правил заполнения и регистрации НН, но тут же успокаивают: оно не может быть единственным основанием для непризнания НК по такой НН (письмо ГФСУ от 04.02.16 г. № 2363/6/99-99-19-03-02-15).

2. НН «для себя». Штрафы за ошибки в обязательных реквизитах применяют только к НН, подлежащим выдаче покупателю. Такой вывод следует из самого п. 1201.3 НКУ, в котором прямо сказано о применении штрафных санкций по результатам проверки, проведенной на основании заявления покупателя. То есть механизм этой «штрафной» нормы, строго говоря, может быть «запущен» только путем подачи жалобы покупателя (приложение Д8 к декларации по НДС) (абз. 23 п. 201.10 НКУ).

А значит, с ошибками в НН, составляемых «для себя» (итоговые, сводные «компенсирующие» НН, НН на условные поставки и пр.), можно особо не заморачиваться (опять-таки, мы говорим о несуммовых ошибках, т. е. когда НО в таких НН рассчитаны правильно).

Кроме того, есть еще два вида НН, в которых могут оказаться «переходные» ошибки, которые не повлекут негативных последствий.

1. НН, зарегистрированные в ЕРНН в марте 2017 года по «старой» форме.

Как известно, НН по новой форме, утвержденной приказом Минфина от 23.02.13 г. № 276, стали регистрироваться в ЕРНН только начиная с 16.03.17 г. Но главные налоговики выдали «на-гора» письмо за № 5953/7/99-99-15-03-02-17 // «БН», № 12, с. 5. В нем контролеры заявили: с целью недопущения нарушения прав плательщиков НДС и создания для них комфортных условий регистрация в ЕРНН до 16.03.17 г. (по 15.03.17 г. включительно) НН/РК по форме, действовавшей до внесения изменений приказом № 276, не является ошибкой, допущенной при составлении НН, и не может быть единственным основанием для непризнания НК по такой НН.

2. НН на услуги, зарегистрированные в ЕРНН до 01.03.17 г. без кодов.

Напомним: с 01.01.17 г. был введен новый обязательный реквизит НН в виде кода услуг согласно ГКПУ ДК 016:2010 ( п. 201.1 НКУ). В свою очередь, в старой форме НН отражать его было негде, поэтому фискалы до выхода новой формы НН позволили при поставке услуг не указывать в «старых» НН код услуг ( письма ГФСУ от 20.01.17 г. № 1312/7/99-99-15-03-02-17 и от 20.02.17 г. № 4102/7/99-99-15-03-02-17).

Впоследствии они подтвердили свою позицию в письме ГФСУ от 21.03.17 г. № 5538/6/99-95-42-03-15 // «БН», 2017, № 14, с. 5, заявив: отсутствие кода услуги в НН, датированных с 01.01.17 г. до даты вступления в силу соответствующих изменений в форму НН, не расценивается как ошибка, допущенная при составлении НН. А значит, такая погрешность в НН не может быть единственным основанием для непризнания НК по ней.

Обязательные ≠ критичные?

Исходя из того, о чем мы говорили раньше (о том, что на ошибки в необязательных реквизитах НН можно не обращать внимания), можно сделать вывод, что вот с обязательными реквизитами НН, которые прописаны в п. 201.1 НКУ, всегда нужно быть начеку. Но это не так.

Даже НН с помарками в обязательных реквизитах (кроме кода товара согласно УКТ ВЭД) могут быть основанием для ее включения в НК покупателя. Правда, при условии, что такие ошибки не мешают идентифицировать осуществленную операцию, ее содержание (поставляемые товар/услугу), период, стороны и сумму налоговых обязательств. Об этом прямо сказано в последнем абзаце п. 201.10 НКУ.

Учитывая вышесказанное, сгруппируем перечень обязательных реквизитов НН в таблице ниже. Условимся критичными ошибками в реквизитах называть те, без исправления которых не обойтись.

Таблица 1. Критичность ошибок в обязательных реквизитах НН

| Реквизит НН | Критичность ошибки и пояснение |

| Порядковый номер НН | Не критична. Да, это обязательный реквизит НН (п. 201.1 НКУ). Однако ошибка в нем не мешает идентифицировать операцию. Поэтому считать его «критичным» не стоит. Правда, вопрос может быть с цифрой после дроби для «дотационных» НН, но и это, на наш взгляд, не может помешать идентификации хозоперации. Главное — не допускать составления НН на одну и ту же дату с одинаковым номером. А вот одинаковые номера НН, но с разными датами ошибкой не считаются (письмо ГФСУ от 11.01.16 г. № 130/Б/99-99-19-03-02-14) |

| Дата составления НН | Критична. По идее, если ошибка в дате в рамках одного правильного периода, то такая ошибка не влияет на право покупателя отразить НК, ведь «смягчающая» норма (последний абзац п. 201.10 НКУ) говорит об идентификации периода. Но если ошибочная дата — вне рамок верного периода, такая дефектная НН подлежит обязательному исправлению. Внимание! По мнению налоговиков, покупатель теряет право на НК при ошибке в дате даже в рамках одного отчетного периода (категория 101.17 ЗІР ГФСУ, письмо ГФСУ от 14.11.16 г. № 24490/6/99-99-15-03-02-15) |

| Полное или сокращенное наименование поставщика/покупателя | Не критична. Незначительная ошибка в наименовании плательщика ни в коем случае не даст усомниться в его идентификации (при условии, что его ИНН указан верно). Ведь основной идентификацией плательщика НДС является его ИНН. Неточности в указании организационно-правовой формы, неуказание филиала (в случае выписки НН филиалом от имени головного предприятия) и прочие мелкие погрешности также не делают НН недействительной |

| ИНН продавца и покупателя | Критична. По ИНН идентифицируют стороны хозоперации. Причем все поисковые серверы(1) ориентированы именно на ИНН плательщика НДС |

| Описание (номенклатура, количество, объем) товаров/услуг | Может быть критичной. Ошибки в номенклатуре товаров/услуг опасны, так как эта информация служит для идентификации операции поставки. А вот ошибки в количестве (объеме), как следует из последнего абзаца п. 201.10 НКУ, идентифицировать операцию не помешают. Обратите внимание: Порядком № 1307 не определены ограничения по количеству знаков, которые могут содержать после запятой показатели в графе 6 НН, зато все графы НН, имеющие стоимостные показатели, заполняются в гривнях с копейками (п. 4 Порядка № 1307). Только цены, подлежащие госрегулированию, могут содержать больше знаков после запятой (п.п. 5 п. 16 Порядка № 1307) |

| Цена поставки без НДС | Не критична. Ошибка в цене за единицу товара (допустим, за счет округления) не может быть основанием для непризнания НН действительной. Но! При условии, что сумма НО и общая сумма поставки соответствуют данным, указанным в первичных документах. Важно! Как указывают налоговики (письмо ГФСУ от 05.05.16 г. № 10101/6/99-99-15-03-02-15, категория 101.17 ЗІР ГФСУ), если в результате перемножения показателей граф 6 и 7 НН получается погрешность в объеме поставки (графа 10 НН) на 1 гривню и более, то НН считается составленной неправильно. К тому же НН с такой погрешностью программное обеспечение, в принципе, не регистрирует (выдает ошибку)(2) |

| Сумма НДС | Критична. Это показатель, который будет участвовать в расчете реглимита и подлежит декларированию, поэтому ошибка в нем, безусловно, критична. Поскольку приводит к искажению суммы задекларированных НО |

| Общая сумма средств, подлежащих уплате с НДС | Не критична. Думаем, что при условии соблюдения всех прочих обязательных реквизитов незначительное расхождение (допустим, за счет округления) не будет грубым нарушением и не лишит покупателя права на НК. Хотя это и обязательный реквизит |

| Код товара согласно УКТ ВЭД/код услуги | Может быть критичной. Для кода товаров УКТ ВЭД никаких «смягчающих» условий последним абзацем п. 201.10 НКУ не предусмотрено (письмо ГФСУ от 22.02.17 г. № 3653/6/99-99-15-03-02-15). Зато код услуг по ГКПУ из «смягчающей» нормы исключить забыли. Поэтому, воспользовавшись таким «пробелом», покупатель может побороться за право на НК по НН с ошибкой в коде услуг. Что касается поставщика, то ему никакие штрафы по п. 1201.3 НКУ за ошибку в кодах товаров/услуг не грозят. Правда, действует такое освобождение временно — до 31.12.17 г. (п. 351 подразд. 2 разд. XX НКУ). Заметьте: распространяется освобождение от штрафов в случае допущения ошибок в коде УКТ ВЭД или коде услуг. Считаем, что неуказание кода товаров/услуг — это тоже ошибка в обязательном реквизите(3) |

| (1) https://cabinet.sfs.gov.ua/cabinet/faces/public/reestr.jspx (2) Пути решения проблемы «округлений/отбрасываний» см. в «БН», 2017, № 16, с. 15. (3) Код товара согласно УКТ ВЭД и/или код услуг по ГКПУ не указываются в НН/РК к НН, составленным: 1) согласно пп. 198.5 и 191.1 НКУ; 2) на сумму превышения минбазы над фактической ценой поставки; 3) в рамках выполнения многосторонних соглашений (п.п. 9 п. 16 Порядка № 1307). | |

Имейте в виду: указанная выше «разбивка» ошибок в обязательных реквизитах НН на критичные и не очень является условной и достаточно субъективной, поскольку п. 201.10 НКУ не содержит конкретного перечня реквизитов, которые можно считать несущественными.

В свою очередь, такое положение «развязывает руки» контролерам и они не упускают возможности об этом напомнить. Так, на вопрос, какие именно ошибки не мешают идентифицировать операцию (категория 101.17 ЗІР ГФСУ), они советуют рассматривать их отдельно в каждой конкретной ситуации и рекомендуют обратиться в контролирующий орган за индивидуальной консультацией (ст. 52 НКУ). Поэтому учтите: вполне возможно, что какую-нибудь некритичную, на наш взгляд, ошибку налоговики расценят как существенную.

Ошибка не критичная, а штрафы реальные

Согласно п. 201.10 НКУ в случае допущения продавцом товаров/услуг ошибок в обязательных реквизитах НН, предусмотренных п. 201.1 НКУ, покупатель таких товаров/услуг имеет право приложить к декларации за отчетный период заявление с жалобой на такого продавца (приложение Д8).

Причем он имеет право подать жалобу на любой обязательный реквизит, который, в принципе, может быть сколько угодно некритичным для идентификации операции.

И этот реквизит может вполне вписываться в «послабляющую» норму последнего абзаца п. 201.10 НКУ. Другое дело, что не на каждую ошибку следует подавать жалобу (выше мы выяснили, какие ошибки не делают НН недействительными).

Учтите! Право пожаловаться за покупателем сохраняется на протяжении 365 календарных дней, следующих за предельным сроком предоставления декларации за период, в котором поставщиком была допущена ошибка.

Конечно, сама подача жалобы покупателю «погоды не делает», т. е. включить в НК такую дефектную (на его взгляд) НН он все равно не сможет. Зато «подстегнет» поставщика к скорейшему исправлению допущенной ошибки. Ведь на основании полученной жалобы «закрутятся жернова» п. 1201.3 НКУ.

Так что, по большому счету, поставщику желательно избегать ошибок в любом из обязательных реквизитов НН либо убедить своего покупателя в безопасности НН для его «налогово-кредитного» права.

В то же время, если покупатель уже столкнулся с тем, что контролеры не признают его право на НК по НН с незначительными ошибками, помните: суды в таких ситуациях подтверждали «налогово-кредитное» право покупателя. Так что в любом случае не отчаивайтесь — защищайте свои права в суде.

«Первоиюльский» нюанс. С 1 июля 2017 года НН/РК, зарегистрированные в ЕРНН, должны как бы «безапелляционно» подтверждать НК. Конечно, пока сложно представить, насколько доскональной будет проверка НН/РК на этапе регистрации, чтобы после регистрации отраженный НК по таким НН/РК не вызывал никаких проблем!..

Но даже после прохождения НН/РК через новые «горнила» ЕРНН неприятности все равно могут настичь покупателей, получивших зарегистрированные НН/РК.

Так вот, мы сильно сомневаемся, что с 1 июля покупатель безболезненно сможет отразить НК по прошедшей регистрацию в ЕРНН НН, в которой, например, указаны:

• неправильная дата выписки (не соответствующая первичным документам);

• несостоявшаяся операция (НН выписана по ошибке— случайно или умышленно);

• не тот покупатель (неправильный ИНН покупателя);

• неверная сумма налога (завышена или занижена сумма НДС по сравнению с фактической);

• неверная номенклатура поставки товаров/услуг (не соответствующая фактически поставленной/поставляемой).

Боимся, что приведенный нами список не исчерпывающий.

То же самое касается и зарегистрированных в ЕРНН, но содержащих в себе подобные «косяки», РК к НН.

А значит, полностью забыть об исправлении ошибок в НН/РК, не получится.

Алгоритмы исправления ошибок в НН

Общие положения

Основным инструментом для исправления ошибок в НН является РК (последний абзац п. 192.1 НКУ). К сожалению, больше о механизме исправления ошибок с помощью РК в НКУ нет ни слова.

За разъяснениями обращаемся к Порядку № 1307. Правда, он тоже немногословен. Поэтому отдельные нюансы будем «черпать» из писем и разъяснений контролеров.

Сразу скажем, что «универсального» способа заполнения РК в случае исправления ошибок попросту нет, тем не менее, сформулировать какие-то общие принципы и правила исправления ошибок в целом с помощью РК можно.

Тут важное значение имеют:

а) регистрация таких НН/РК в ЕРНН.

Так, не вызывает вопросов регистрация НН, ведь эта обязанность возложена исключительно «на плечи» продавца (он же поставщик)**, а вот с регистрацией «исправляющего» РК есть варианты.

** Исключение — услуги, полученные от нерезидента, когда покупатель составляет НН (тип причины — «14») с условным кодом продавца (500000000000) и регистрирует ее в ЕРНН.

Напомним, согласно п. 192.1 НКУ РК в ЕРНН регистрируют:

• поставщик — если предусмотрено увеличение суммы компенсации стоимости товаров (работ, услуг) в пользу поставщика («увеличивающий» РК) или если корректировка количественных и стоимостных показателей в итоге не изменяет сумму компенсации («нулевой» РК);

• покупатель (плательщик НДС) — если предусмотрено уменьшение суммы компенсации стоимости товаров (работ, услуг) в пользу поставщика («уменьшающий» РК);

б) в какой части НН допущена ошибка (заглавной части НН, в дате/номере НН/ИНН покупателя, в табличной части НН и т. д.).

Сгруппируем эти виды ошибок и основные правила их исправления в табл. 2.

Таблица 2. Общие правила исправления ошибок в НН

| Ошибка допущена в: | Порядок исправления «ошибочной» НН: |

| заглавной части НН (кроме ошибки в ИНН) | Составляем к ней «исправляющий» («пустой») РК, в котором правильно (!) заполняем исключительно заглавную часть (п. 21 Порядка № 1307). Табличную часть РК не заполняем. Такой РК регистрирует в ЕРНН сам поставщик |

| дате/номере НН или ИНН покупателя | 1. Аннулируем «ошибочную» НН путем составления к ней «уменьшающего» РК. Такой РК регистрирует покупатель, если он — плательщик НДС. Причем если ошибка — в ИНН, то его регистрирует «ошибочный» покупатель(1). Если НН была ошибочно составлена на неплательщика НДС, то «уменьшающий» РК поставщик зарегистрирует самостоятельно. 2. Составляем новую правильную НН (с правильной датой/номером/ИНН покупателя). НН регистрирует в ЕРНН поставщик |

| табличной части(2) (суммовая ошибка) | Достаточно составить один РК. Он может быть: • «увеличивающим» (с «+») — если доначисляем НДС (регистрирует РК поставщик); • «уменьшающим» (с «-») — если снимаем лишний НДС (регистрирует покупатель, если он — плательщик НДС); • «нулевым», когда ошибки допущены в несуммовых показателях либо одновременно в разделе Б заполнены нивелирующие друг друга строки «+» и «-» |

| (1) Если «ошибочный» покупатель отказывается регистрировать РК, налоговики считают, что поставщик может на него пожаловаться в общем порядке (письмо ГФСУ от 17.02.15 г. № 5292/7/99-99-19-03-02-17// «БН», 2015, № 8, с. 4). Причем такому хоть «ошибочному», но покупателю, скорее всего, грозят такие же штрафы по пп. 1201.1, 1201.2 НКУ (категория 101.30 ЗІР ГФСУ). (2) Обратите внимание: исправить ошибку в табличной части НН можно и другим способом: выписать «аннулирующий» РК, а следом зарегистрировать правильную НН. Но помните: правильная НН должна быть составлена не текущей датой исправления, а датой поставки (т. е. датой осуществления операции). | |

Возможен еще один вариант исправления ошибки в табличной части НН путем составления двух РК. Например, если допущена суммовая ошибка в части использования НДС-льготы. Допустим, ошибочно применили к операции поставки зарубежной литературы льготу по НДС, предусмотренную для поставки книг отечественного производства (п.п. 197.1.25 НКУ). То есть должны были начислить НДС по ставке 20 %, а ошибочно показали операцию как необлагаемую. Для исправления этой ошибки необходимо составить «исправляющий» РК, чтобы убрать ошибочную запись (необлагаемую операцию) и внести правильную запись (облагаемую операцию по ставке 20 %). Все дело в том, что согласно п. 17 Порядка № 1307 облагаемые и освобожденные от налогообложения операции нельзя отражать в одной НН. Полагаем, аналогичный подход должен быть и при составлении РК, т. е. в один РК нельзя внести сразу две записи: не облагаемую и облагаемую НДС. Поэтому исправляемся двумя действиями:

• «уменьшающим» РК убираем «ошибочную» НН (регистрирует ее покупатель);

• а вторым «увеличивающим» РК отражаем начисление НО (регистрирует поставщик).

А теперь подробнее.

Ошибка в наименовании контрагента

Как правило, налоговики жаждут, чтобы наименование контрагента в НН соответствовало его наименованию согласно уставным документам. При этом они позволяют не исправлять (считают действительной) НН, в которой наименование контрагента соответствует его наименованию, указанному в уставных документах, но размер букв в НН (прописные/строчные) в наименовании не совпадает с уставными документами (категория 101.17 ЗІР ГФСУ).

А если несоответствие наименования более серьезное? При случае напомним: у нас пока есть норма последнего абзаца п. 201.10 НКУ, позволяющая отразить НК на основании НН, в которых допущены незначительные ошибки (те, которые не мешают идентифицировать операцию). Поэтому волноваться не стоит.

Впрочем, как правило, покупатели требуют исправить ошибку в наименовании контрагента, чтобы не волноваться за свой НК.

Порядок исправления. Общее правило исправления «нулевых» ошибок вам известно (см. выше). Для этого в РК указываются исправленные данные (п. 21 Порядка № 1307). То есть:

• неправильно заполненный реквизит («Найменування отримувача (покупця)») — пишем правильно;

• остальные (правильно заполненные) реквизиты заглавной части — дублируем;

• табличную часть РК налоговики рекомендуют не заполнять (категория 101.17 ЗІР ГФСУ). Однако зарегистрировать такой РК в ЕРНН вряд ли получится. Для этого придется заполнить как минимум три первые графы раздела Б. Это можно сделать таким образом:

• в гр. 1 поставить «1»;

• в гр. 2 лучше вписать причину корректировки, например «Виправлення помилки» либо поставить пробел;

• в гр. 3 поставить пробел.

РК составляем на дату выявления ошибки.

Поскольку такой РК является «нулевым», регистрировать его должен продавец (абз. 3 п. 192.1 НКУ; абз. 2 п. 22 Порядка № 1307). Причем штрафов за нарушение сроков ЕРНН-регистрации «исправляющего» РК можно не бояться — ведь сумма НДС в таком РК будет равна нулю.

В то же время не забывайте: наименование покупателя — это обязательный реквизит НН (п.п. «д» п. 201.1 НКУ). Поэтому если продавец не исправит ошибку в наименовании, а покупатель напишет на него заявление с жалобой — при проверке по такому заявлению продавца могут ожидать штрафы, предусмотренные п. 1201.3 НКУ.

Заметьте: описанный выше порядок исправления ошибки работает только в том случае, если ошибка допущена только в наименовании контрагента, а его ИНН заполнен правильно. Если же неправильно заполнено и наименование, и ИНН контрагента — исправляемся в том порядке, в котором исправляется ИНН (см. дальше).

Отражение в декларации. Продавец в любом случае должен отразить НДС-обязательства по правилу «первого события» (п. 187.1 НКУ). То есть в том периоде, в котором было НДС-событие, с которым связано составление НН с ошибочным наименованием контрагента.

Что же касается «исправляющего» РК, то он в декларации продавца и в его приложении Д1 не отражается (письмо ГФСУ от 23.03.16 г. № 6409/6/99-99-19-03-02-15, консультация в подкатегории 101.23 ЗІР ГФСУ). Просто потому, что табличная часть РК — пустая.

Осмотрительный покупатель для того, чтобы максимально обезопасить свой НК, может подождать, пока продавец зарегистрирует в ЕРНН «исправляющий» РК, и уже после этого отражать в декларации НК на основании исправленной НН.

Хотя смельчаки могут и не ждать исправления ошибки — согласно последнему абзацу п. 201.10 НКУ ошибки в обязательных реквизитах, не мешающие идентифицировать операцию, НК не лишают. А у нас — именно такой случай.

При этом сам РК покупатель в декларации и приложении Д1 также не отражает.

Ошибки в номере и дате НН

Об исправлении ошибок в этих реквизитах Порядок № 1307 говорит отдельно: не допускается исправление данных о дате составления НН и ее порядкового номера. А все потому, что с этими реквизитами НН уже попала в ЕРНН.

Порядок исправления. В связи с вышесказанным, для исправления оплошности необходимо составить (письмо ГФСУ от 05.05.17 г. № 89/6/99-99-15-03-02-15/ІПК):

1) «уменьшающий» РК, который обнулит НН с ошибочной датой или номером;

2) новую НН с правильной датой и с другим (правильным) номером.

Внимание! «Уменьшающий» РК продавец оформляет на дату выявления ошибки. То есть в поле «Дата складання» РК указываем ту текущую дату, когда исправляем ошибку в НН.

В заглавную часть этого РК слово в слово переносим данные из «ошибочной» НН (в частности, записываем все те же «ошибочные» дату или номер). А вот в его табличной части суммы отражаем с минусом. В гр. 2 раздела Б РК пишем «Виправлення помилки».

Как и любой другой «уменьшающий» РК, РК на обнуление НН с ошибочными датой или номером регистрирует покупатель (п. 192.1 НКУ; п. 22 Порядка № 1307). Исключение — только для тех НН с ошибочными датой или номером, которые были составлены на неплательщика НДС. То есть все по общим правилам ЕРНН-регистрации для РК.

Что же касается новой НН, то она тоже составляется без каких-либо существенных особенностей. В ней табличную часть заполняем так же, как и в неправильной НН. А вот в заглавной части указываем уже правильную дату (дату первого НДС-события) и правильный номер (номер указываем так, как он должен был бы быть указан с самого начала).

Регистрировать эту новую НН в любом случае должен продавец. И если ошибку выявили не сразу, именно ему «будут светить» штрафы за просроченную регистрацию НН согласно п. 1201.2 НКУ. Также продавцу следует помнить, что исправить ошибку в дате или номере и зарегистрировать новую НН получится, если с даты первого события не прошло 365 дней.

А вот если ошибку выявили позже, зарегистрировать новую НН не выйдет и покупатель потеряет НК по этой НН.

Отражение в декларации. Для продавца принципиально важно в любом случае начислить НО на дату первого НДС-события (п. 187.1 НКУ). Однако тут есть некоторые особенности. Так:

а) если НН с «ошибочной» датой попала в «правильный» отчетный период (в котором фактически возникли НО), то ни «уменьшающий» РК, ни НН с правильной датой в отчетности не показываем. Дело в том, что в декларацию попадают только сумма НДС и данные о контрагенте. А ошибочные дата / номер НН на эти показатели не влияют;

б) если неточность привела к тому, что НО задекларированы в другом отчетном периоде — ситуация сложнее.

Во-первых, нужно подать УР, в котором добавить НО, начисленные в НН с правильной датой (в стр. 1.1 или 1.2). При этом, скорее всего, придется доначислить самоштраф при исправлении такой ошибки.

Во-вторых, осторожным плательщикам рекомендуем дождаться регистрации исправляющего РК контрагентом и после этого уменьшить НО, включив его в текущую НДС-декларацию (в стр. 7). При этом к декларации нужно приложить уточняющее приложение Д1, в котором отразить «исправляющий» РК.

А вот покупатель, получив НН с ошибочной датой, в НДС-отчетности ничего не делает. Он просто регистрирует «обнуляющий» РК и ждет, пока продавец составит и зарегистрирует НН с правильной датой. Только после этого покупатель может отражать НК.

Если же покупатель уже сформировал НК по НН с неправильной датой, а продавец составил и зарегистрировал правильную НН в следующем периоде, то покупателю придется подать УР к периоду, в котором он отразил НК по «ошибочной» НН.

После этого НК на основании правильной НН покупатель сможет отразить в периоде, когда составлена и зарегистрирована правильная НН.

Пример 1. ООО «Бусел» осуществило поставку 100 бутылок подсолнечного масла (емкостью 2 л) по цене 84 грн./бутылка (в том числе НДС — 14 грн.) для ООО «Капро», но ошибочно составило налоговую накладную 06.05.17 г. вместо 04.05.17 г.

Рис. 1. Пример заполнения «аннулирующего» РК при исправлении ошибки в дате НН

Рис. 2. Пример заполнения новой НН для исправления ошибки в дате НН

Ошибка в ИНН

Если при заполнении НН плательщик НДС допустил ошибку в ИНН контрагента, т. е. в реквизите «Індивідуальний податковий номер покупця», то она задевает не только интересы поставщика, но и того плательщика, ИНН которого ошибочно указан в НН.

Порядок исправления. К сожалению, исправить такую неточность только с помощью РК, указав в нем правильные данные в заглавной части, не выйдет.

Ведь если вы составите РК с правильным ИНН к НН, в которой указан неправильный ИНН, такой РК просто не получится зарегистрировать в ЕРНН. Чтобы решить эту проблему, налоговики предложили специальный механизм исправления ошибки в ИНН (категория 101.17 ЗІР ГФСУ).

1. На дату выявления ошибки продавец выписывает «аннулирующий» РК, в котором в заглавной части дублирует ошибочный ИНН, а в табличной части — обнуляет информацию о поставке на ошибочный ИНН (количество и объем поставки указывает со знаком «минус»).

В гр. 2 табличной части РК причиной корректировки указываем: «Виправлення помилки в індивідуальному податковому номері покупця» (категория 101.07 ЗІР ГФСУ).

2. Продавец составляет новую НН (с правильным ИНН), с новым номером, но на дату возникновения НО (следуя п. 187.1 НКУ).

Такой принцип исправления ошибок применяется независимо от того, какой неправильный ИНН указан в НН — реального плательщика или условный ИНН «100000000000».

Последнее обстоятельство влияет только на порядок регистрации исправляющего РК в ЕРНН. Ведь исправляющий РК в любом случае «уменьшит» объемы поставки в НН. А «уменьшающие» РК у нас регистрируются:

1) или покупателем (если исправляемая НН составлена на реального плательщика НДС);

2) или продавцом (если исправляемая НН составлена с условным ИНН).

Обратите внимание: исправить ошибку, допущенную в ИНН, можно только в течение 365 дней со дня составления НН с ошибочным ИНН.

Причина этого очевидна: и «уменьшающий» РК, и новую НН необходимо составить на первоначальную дату возникновения НО. И если от этой даты прошло более 365 дней, то зарегистрировать новую НН с правильным ИНН уже не выйдет (п. 201.10 НКУ).

И еще один нюанс. Предположим, что в период между составлением НН с ошибочным ИНН и исправлением этой ошибки сумма компенсации поставки по этой операции изменилась. Можно ли в новой НН с правильным ИНН сразу указать уже новую сумму компенсации?

Налоговики категорически против такого подхода: они настаивают, что новая НН должна быть составлена с той же суммой компенсации, что и первоначальная (так, как НН должна бы быть составлена изначально, как будто и не было ошибки в ИНН). А уже потом к этой правильной НН составляем РК — не на исправление ошибки, а на изменение суммы компенсации (категория 101.17 ЗІР ГФСУ).

Ответственность за ошибку. ИНН является обязательным реквизитом НН (п.п. «г» п. 201.1 НКУ). Поэтому неправильное указание этого реквизита в НН влечет за собой негативные последствия как для продавца, так и для покупателя.

Для продавца ошибка в ИНН может повлечь сразу два вида штрафов:

1. За отказ исправить промах.

Если продавец отказался внести правки в НН по просьбе покупателя и налоговики выявляют такую ошибку при проверке по заявлению покупателя — на продавца наложат штраф в сумме 170 грн. и обяжут его исправить такую ошибку.

Если продавец не исправит ошибку в течение 10 календарных дней после того, как получит НУР с предупреждением — к нему будут применены более мощные штрафные санкции, предусмотренные п. 1201.3 НКУ, — от 10 до 100 % суммы НДС, указанной в НН, которую следует исправить.

2. За задержку регистрации новой НН.

Так как новую НН (с правильным ИНН) поставщику необходимо составить датой первого НДС-события. А это значит, что если ошибка выявлена уже после того, как истекли предельные сроки регистрации для первоначальной НН, при регистрации новой НН продавца ждут штрафы за несвоевременную регистрацию НН (пп. 1201.1 и 1201.2 НКУ).

Для настоящего покупателя (того, чей ИНН в НН не был правильно указан) ошибка в ИНН тоже не пройдет незамеченной.

Он просто не сможет отразить НК, пока не будет новой НН, где продавец укажет его ИНН. А если продавец не исправит эту ошибку в течение 365 дней — НК вообще «сгорит».

«Ошибочный» покупатель оказывается под угрозой штрафа за задержку регистрации «аннулирующего» РК согласно п. 1201.1 НКУ (категория 101.30 ЗІР ГФСУ).

Ведь, по мнению налоговиков, штрафы за нарушение сроков регистрации применяются к плательщику, который обязан регистрировать НН/РК, независимо от причин, которые привели к нарушению (подробнее в «БН», 2016, № 32, с. 17).

Отражение в декларации. Давайте рассмотрим, как исправление ошибки в ИНН отразится в НДС-отчетности плательщиков, если это единственная ошибка в НН и она не влияет на суммовые показатели НДС-отчетности.

Несмотря на ошибку, допущенную в НН, продавец все равно должен отразить НО в декларации «период в период». Ведь операция, по которой начислена сумма НДС, состоялась.

При этом контролеры отмечают: РК и вторая НН не влияют на НО поставщика. Поэтому операция, связанная с исправлением ошибки в ИНН покупателя, отражению в НДС-отчетности не подлежит (категория 101.20 ЗІР ГФСУ).

Такой подход не вызывает вопросов в том случае, когда ошибка в ИНН была выявлена и исправлена вовремя — до предельных сроков подачи декларации по НДС. Отражаем только НН с правильным ИНН — и все.

Однако и в этом случае мы бы советовали остерегаться такого подхода. Ведь выявление расхождений данных НДС-декларации и данных ЕРНН является основанием для проведения контролерами документальной внеплановой выездной проверки продавца (п. 201.10 НКУ).

Так что безопаснее всего и РК, и две НН отразить в НДС-отчетности (подробнее — в «БН», 2016, № 29, с. 34).

Тем более, если ошибка в ИНН обнаружена уже после подачи НДС-декларации, без УР обойтись не получится. Ведь даже если допущенная неточность не повлияла на размер задекларированных НО, она «влечет» за собой ошибки в приложении Д5 к декларации по НДС.

А исправить такие промахи можно подав УР вместе с уточняющим приложением Д5 ( письмо ГФСУ от 27.12.16 г. № 28193/6/99-95-42-03-15). При этом сумму уточнения показать исключительно в приложении Д5 (запись с ошибочным ИНН осуществить со знаком «минус», а запись с правильным ИНН — со знаком «плюс»).

Впрочем, есть также другой вариант. Этот вариант предусматривает развернутое отражение ошибки. А именно:

• в гр. 5 строки 1.1 УР отразить сумму с учетом НО, начисленных по новой НН с правильным ИНН;

• в гр. 5 строки 7 УР — сумму уменьшения НО по РК к НН с неправильным ИНН.

В таком случае по декларации мы выйдем на «нуль», а к декларации нужно будет также подать уточняющее приложение Д1 (ведь заполнена строка 7), в котором отразится исправляющий РК. Кроме того, не забывайте об уточняющем приложении Д5, в котором отразится НН с правильным ИНН.

Какой вариант выбирать — свернутый или развернутый — решать вам.

Надлежащий покупатель отражает в декларации по НДС и в приложении Д5 только НН, в которой указан правильный (его) ИНН. В декларацию по НДС и в приложение Д5 объемы поставки и суммы НДС, указанные в правильной НН, попадают в зависимости от того, когда зарегистрирована правильная НН.

Если при регистрации такой НН соблюдены сроки — НК можно отражать уже в периоде составления НН. А вот если правильная НН зарегистрирована с нарушением сроков — с НК придется подождать и отразить его только в том периоде, в котором продавец зарегистрирует в ЕРНН правильную НН.

У «ошибочного» покупателя вся операция пройдет мимо НДС-отчетности. Поскольку он не имеет оснований ни отражать НК по «левой» для него НН, ни РК, который регистрирует, чтобы покупатель мог «обнулить» эту левую НН ( «БН», 2016, № 30, с. 16).

Пример 2. ООО «Бусел» при поставке кондитерских изделий отечественного производства для ООО «Диво» ошибочно была составлена НН как на неплательщика НДС (см. рис. 3 и 4).

Рис. 3. Пример заполнения РК для исправления ИНН-ошибки

Рис. 4. Образец заполнения новой НН для исправления ИНН-ошибки

«Полностью левая» НН. А что делать в ситуации, когда вообще не было оснований составлять ИНН, а она составлена?

Ответ очевиден: продавец должен составить «уменьшающий» РК и передать его на регистрацию покупателю, на которого была составлена такая «левая» НН.

При этом ни продавец, ни покупатель не отражают в НДС-отчетности ни собственно «левую» НН, ни РК к ней. Ведь в НДС-отчетности отражают данные, соответствующие бухучетным данным (п. 6 разд. ІІІ Порядка № 21). Поскольку согласно данным бухучета операции по поставке нет — нет и оснований отражать ни «левую» НН, ни исправляющий РК в НДС-отчетности.

Однако такой подход, опять же, работает только в том случае, если «левая» НН выявлена быстро и не включена в декларацию. Иначе опять возвращаемся к УР.

Несуммовые ошибки в разделе Б

Напомним, что не все обязательные реквизиты мешают идентифицировать операцию поставки (о них мы говорили выше), а значит, подлежат обязательному исправлению. Но иногда лучше исправить такой промах. Тем более что в большинстве случаев это сделать просто.

Порядок исправления. Исправить ошибку в реквизите НН можно через РК, который составляем на дату выявления неточности (п. 3 Порядка № 1307), а регистрирует такой РК в ЕРНН непосредственно сам поставщик ( п. 192.1 НКУ).

В заглавной части РК повторяем все реквизиты «ошибочной» НН, а саму ошибку исправляем в табличной части раздела Б так:

1. Вначале дублируем неправильную запись из «ошибочной» НН со знаком «-» в гр. 7 «зміна кількості, об’єму, обсягу (-) (+)».

2. Ниже заполняем строку или строки (если вместо одной позиции должно быть две и больше) с правильной информацией.

В результате ни сумма компенсации, ни сумма НДС не изменятся (раздел А будет пустой). РК будет «нулевым».

Ошибка в коде товаров УКТ ВЭД/услуг ГКПУ. Особого внимания заслуживает исправление «ошибочных» НН, в которых эти коды, в принципе, не подлежали заполнению (НН по поставке отечественного товара до 01.01.17 г. и по поставке услуг за период до 15.03.17 г.).

В таком случае придется заполнить эти графы в РК, даже если они не должны были указываться в «ошибочной» НН за период ее выписки. Вот только просто внести коды в соответствующие графы РК не выйдет.

Единственный выход (как свидетельствует практика) — в табличной части раздела Б РК, заносящего в «старую» НН код товаров/ услуг, заполнить только графы 1, 2 и гр. 4.1/гр. 4.3. А остальные данные не указывать. Тогда система перезапишет новые данные поверх пустой ячейки и проблема будет решена. После этого можно вносить исправления в НН в обычном порядке.

Отражение в декларации. Поставщик не отражает в НДС-декларации РК, поскольку для него ничего не изменилось.

Покупатель отразит НК только по дате составления РК (при своевременной его регистрации) или по дате регистрации (если РК зарегистрирован с нарушением сроков). Основание: ошибочная НН и «исправляющий» РК.

Пример 3. При заполнении НН поставщик ошибся и указал белый шоколад вместо черного и молочного шоколада.

Как исправить такой промах — см. на рис. 5 ниже.

Рис. 5. Пример заполнения РК при исправлении НЕсуммовых ошибок в НН

Суммовая ошибка в НН

Суммовые ошибки могут возникать по нескольким причинам — механическая ошибка, ошибочное указание цены, арифметическая (расчетная) ошибка, округление и т. п. Посмотрим, что с этим можно сделать.

Порядок исправления. Исправление суммовых ошибок в НН осуществляется с помощью РК (п. 192.1 НКУ). Для этого составляем «исправляющий» РК на дату выявления ошибки. То есть в поле «Дата складання» указываем ту дату, когда выявили и исправляем суммовую ошибку в НН.

В разделе Б такого РК (категория 101.17 ЗІР ГФСУ):

а) одной строкой приводим запись со знаком «минус» по исправляемым показателям;

б) второй строкой — запись со знаком «плюс» по правильным суммовым показателям.

Потом в разделе А РК соответственно выводим итоги корректировки: показываем корректировку объемов и корректировку НДС (в зависимости от ситуации — со знаком «плюс» или «минус»).

Составленный РК следует зарегистрировать в ЕРНН. «Увеличивающий» РК в любом случае регистрирует продавец. А вот «уменьшающий» РК для исправления суммовой ошибки (п. 192.1 НКУ; п. 22 Порядка № 1307):

а) в НН, составленной на плательщика НДС, регистрируется таким плательщиком НДС — покупателем;

б) в НН, которая не выдается покупателю, регистрируется продавцом.

Отражение в декларации. Самая простая ситуация — когда ошибку допустили только в НН, а НДС-отчетность заполнена правильно (НО не занижены и не завышены).

Тогда продавцу достаточно составить «нулевой» РК (чтобы не ставить под угрозу НК покупателя). А затем отразить его в текущей НДС-декларации (вместе с приложением Д1). Покупатель же дождется исправления ошибки в НН и уже потом спокойно отразит себе НК.

Намного сложнее исправиться, если ошибка «пролезла» в декларацию и повлияла на показатели НДС-отчетности. В таком случае продавец составляет РК и:

• подает УР к НДС-декларации того отчетного периода, в котором была допущена ошибка (исправление проводит в гр. 7 УР и уточняющем приложении Д1) — если это «увеличивающий» РК;

• отправляет РК покупателю для регистрации в ЕРНН. Отражает РК в НДС-декларации (в гр. 7 декларации и приложении Д1). При этом период отражения будет зависеть от своевременности регистрации РК в ЕРНН — если речь идет об «уменьшающем» РК.

Что же касается покупателя, то здесь все зависит от того, как он поступил. Если покупатель отразил в декларации НК на основании НН с ошибочной суммой — ему нужно подать УР к периоду первого события и снять такой НК. Он будет отражен в правильной сумме (на основании НН и исправляющего РК) в дальнейшем — в периоде, когда получен или зарегистрирован РК.

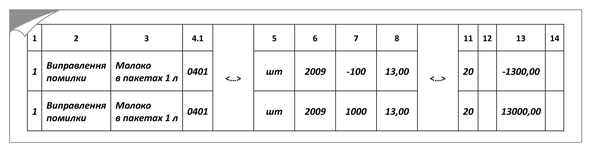

Пример 4. ООО «Бусел» в НН от 05.05.17 г. отражает поставку 1000 пакетов молока по цене 15,6 грн. за единицу (в том числе НДС — 2,6 грн.) для ООО «Грант». Однако в налоговой накладной ошибочно было указано количество пакетов 100 вместо 1000. Вследствие этого объем поставки составил 1300 грн. вместо 13000 грн., а сумма НДС — 260 грн. вместо 2600 грн. То есть по НН недоначислен НДС на сумму 2340 грн. 16.05.17 г. составлен РК.

Рис. 6. Пример заполнения РК при исправлении суммовых ошибок в НН

Документы и сокращения Темы недели

Порядок № 1307 — Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.15 г. № 1307.

ДК 016:2010 — Классификация видов экономической деятельности ДК 009:2010, утвержденная приказом Госкомитета по вопросам технического регулирования и потребительской политики от 11.10.10 г. № 457.

ЕРНН — Единый реестр налоговых накладных.

НК — налоговый кредит.

НН — налоговая накладная.

НО — налоговые обязательства.

РК — расчет корректировки количественных и стоимостных показателей к налоговой накладной.

УР — Уточняющий расчет налоговых обязательств по налогу на добавленную стоимость в связи с исправлением самостоятельно выявленных ошибок.