Загальні положення

З метою рівномірного включення у витрати виплат, передбачуваних у майбутньому, підприємства створюють забезпечення майбутніх витрат і платежів. Порядок створення забезпечень і відображення їх в обліку регулює П(С)БО 11 «Зобов’язання». Так, у п. 4 цього Стандарту забезпеченням назване зобов’язання з невизначеними сумою або часом погашення на дату балансу.

Забезпечення створюють для відшкодування майбутніх операційних витрат, зокрема на (п. 13 П(С)БО 11):

• виплату відпускних працівникам;

• виконання гарантійних зобов’язань тощо.

Такі суми підприємство обліковує на рахунку 47 «Забезпечення майбутніх витрат і платежів».

Усі невикористані забезпечення підлягають обов’язковій щорічній інвентаризації в період до 2 місяців до дати балансу (і у разі потреби — коригуванню) (п. 10 розд. I, п. 8.1 розд. III Положення № 879).

У процесі інвентаризації необхідно виконати такі завдання:

1. Перевірити обґрунтованість створення того або іншого виду забезпечення.

Важливо! Створювати забезпечення для покриття майбутніх збитків від діяльності підприємства заборонено.

2. Оцінити правильність розрахунку суми створеного забезпечення. Нагадаємо, що суму забезпечення визначають за правилами п. 16 П(С)БО 11, тобто за обліковою оцінкою ресурсів (за вирахуванням суми очікуваного відшкодування), необхідних для погашення відповідного зобов’язання, на дату балансу.

Забезпечення довгострокових зобов’язань визнають у сумі їх нинішньої вартості.

3. Перевірити правильність списання сум забезпечень у періоді їх використання.

Запам’ятайте! Забезпечення можна використати для відшкодування тільки тих витрат, для покриття яких воно було створене (п. 17 П(С)БО 11).

4. Оцінити обґрунтованість розміру забезпечень на дату проведення інвентаризації, а також відповідність забезпечень переліку, затвердженому керівником підприємства.

Якщо в результаті інвентаризації встановлено, що в майбутньому буде відсутня вірогідність вибуття активів для погашення зобов’язань, то сума створеного забезпечення підлягає сторнуванню (п. 18 П(С)БО 11).

Також перед складанням річної фінзвітності необхідно проінвентаризувати резерви, зокрема, резерв сумнівних боргів (далі — РСБ).

У рамках цієї статті ми розглянемо обов’язковий вид забезпечень — забезпечення на оплату відпусток, а також порядок коригування РСБ на дату балансу.

«Відпускний» резерв

Обов’язковість створення резерву відпусток передбачена п. 11 П(С)БО 11 і п. 7 П(С)БО 26 «Виплати працівникам».

З порядком розрахунку і обліку резерву відпусток ви могли ознайомитися в наших матеріалах «Відпускний резерв: від створення до обліку» // «БТ», 2017, № 12 і «Якщо не створили відпускний резерв: відповідальність, донарахування заднім числом» // «БТ», 2017, № 23. Тут ми коротко нагадаємо, що забезпечення створюють тільки для оплати щорічних (основної і додаткових) відпусток і додаткових відпусток на дітей. Для інших видів відпусток (навчальної, творчої тощо) резерв не формують.

Для обліку резерву відпусток призначений субрахунок 471 «Забезпечення виплат відпусток».

Переглядати резерв відпусток достатньо один раз на рік (наприкінці звітного року). Залишок забезпечення на оплату відпусток (у тому числі «відпускні» ЄСВ-відрахування) визначають за розрахунком, який базується на кількості днів щорічної відпустки, не використаної працівниками підприємства, і середньоденній оплаті праці працівників (п. 8.2 розд. III Положення № 879).

Наприкінці року необхідно з’ясувати, чи є на підприємстві працівники, які не повністю використали дні відпустки. Якщо вони є, то по кожному з них розраховують залишок резерву за формулою:

Рзал = ФОП : (КД - С - Ч) х Двід х Кєсв,

де ФОП — фактично нарахована зарплата за попередні 12 календарних місяців або за фактично відпрацьований період (з 1-го до 1-го числа), якщо працівник пропрацював менше року;

КД — кількість календарних днів в розрахунковому періоді;

С — кількість святкових і неробочих днів уу розрахунковому періоді (ст. 73 КЗпП);

Ч — час, протягом якого працівник згідно з чинним законодавством або з інших поважних причин не працював і за ним не зберігався заробіток або зберігався частково в розрахунковому періоді;

Двід — кількість невикористаних днів відпустки;

Кєсв — коефіцієнт, що збільшує резерв відпусток на суму ЄСВ-нарахувань (у загальному випадку він дорівнює 1,22).

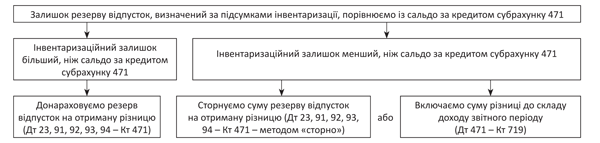

Після того, як ви розрахували залишок резерву відпусток, який повинен обліковуватися на субрахунку 471 на дату балансу, треба порівняти отриману величину з наявною сумою резерву і у разі потреби провести його коригування (див. рис. 1).

Рис. 1. Коригування резерву відпусток за підсумками інвентаризації

Що стосується відображення суми коригування у бухобліку, то слід звернути увагу на пп. 5 і 18 П(С)БО 11.

Так, згідно з п. 18 П(С)БО 11 у разі відсутності вірогідності вибуття активів для погашення майбутніх зобов’язань сума забезпечення сторнується.

З іншого боку, п. 5 П(С)БО 11 встановлює, що якщо на дату балансу раніше визнане зобов’язання не підлягає погашенню, то його сума включається до складу доходу звітного періоду.

Обидва наведені підходи до коригування «відпускного» резерву мають право на життя.

На наш погляд, доречніше включати суму зайвого резерву в доходи (у кредит субрахунку 719). У цьому випадку не треба буде шукати базу для розподілу суми, що підлягає сторнуванню, між рахунками витрат.

Інвентаризацію резерву відпусток розглянемо на прикладі.

Приклад. На 31.12.17 р. у 4 працівників адміністрації підприємства залишилися невикористані дні відпустки. Дані про кількість днів невикористаної відпустки, фонд оплати праці, кількість днів розрахункового періоду по цих працівниках представимо в таблиці.

Початкові дані для проведення інвентаризації «відпускного» резерву

Серед працівників підприємства немає таких, до зарплати яких застосовується спеціальна ставка ЄСВ.

Розраховуємо суму забезпечення на дату балансу:

7270,41 грн. х 1,22 = 8869,90 грн.,

де 1,22 — коефіцієнт, що коригує резерв на суму ЄСВ, який розрахований так: 1 + 22 % : 100 % = 1,22.

Станом на 31.12.17 р. залишок забезпечення на оплату відпусток (кредитове сальдо субрахунку 471) складає:

варіант 1 — 9150,00 грн. У цьому випадку треба зменшити резерв відпусток на суму 280,10 грн. (9150,00 - 8869,90). Для цього робимо запис: Дт 471 — Кт 719.

варіант 2 — 8200,00 грн. У цьому випадку треба донарахувати резерв відпусток на суму 669,90 грн. (8869,90 - 8200,00). У бухобліку роблять запис: Дт 92 — Кт 471.

Залишок коштів на оплату відпусток відображають у рядку 1660 «Поточні забезпечення» Балансу (форма № 1).

Малі підприємства показують суми забезпечення на оплату відпусток за рядком 1595 «Довгострокові зобов’язання, цільове фінансування та забезпечення» форми № 1-м або № 1-мс.

Витрати на створення резерву відпусток потраплять до Звіту про фінрезультати (форми № 2, 2-м або № 2-мс) у розрізі відповідних видів витрат. Тобто вони братимуть участь у формуванні фінрезультату до оподаткування, на підставі якого визначається об’єкт обкладення податком на прибуток.

На щастя, ніяких різниць, на які слід було б коригувати бухобліковий фінрезультат, у податковоприбутковому обліку виникати не буде (п. 139.1 ПКУ).

«Сумнівно-борговий» резерв

Про механізм формування РСБ ми детально розповідали в статті «Створюємо резерв сумнівних боргів з оглядкою на податковий облік — 2017» // «БТ», 2017, № 14. У цій статті лише нагадаємо, що створення РСБ — обов’язок, а не право підприємства (п. 7 П(С)БО 10 «Дебіторська заборгованість», п. 2.8 розд. II П(С)БО 25 «Фінансовий звіт суб’єкта малого підприємництва»).

РСБ створюють під поточну ДЗ, яка відповідає одночасно таким ознакам:

1) є фінансовим активом, тобто надає право отримати грошові кошти або їх еквіваленти.

Зверніть увагу! За перерахованими авансами і неотриманими товарами (роботами, послугами) РСБ не формують;

2) не придбана підприємством;

3) не призначена для перепродажу;

4) не є безнадійною (тобто РСБ створюють тільки щодо сумнівної заборгованості).

РСБ створюється і коригується на дату балансу.

Згідно з п. 7 П(С)БО 10 поточна ДЗ, що є фінансовим активом (окрім придбаної заборгованості і заборгованості, призначеної для продажу), включається в підсумок балансу за чистою реалізаційною вартістю. Для визначення чистої реалізаційної вартості на дату балансу розраховують величину РСБ.

Знаючи величину РСБ, чисту реалізаційну вартість дебіторської заборгованості визначають як різницю між сумою поточної ДЗ підприємства і сумою резерву.

Ви напевно знаєте, що наприкінці року перед складанням річної фінзвітності підприємства зобов’язані проводити інвентаризацію ДЗ (про організацію інвентаризації читайте у статті «Річна інвентаризація: організаційні моменти» // «БТ», 2017, № 42). Одним з елементів такої інвентаризації є інвентаризація РСБ.

Зрозуміло, що для того, щоб інвентаризація РСБ мала сенс, треба спершу проінвентаризувати саму ДЗ. При цьому важливо визначити структуру заборгованості і вірогідність її непогашення в розрізі окремих груп заборгованості або окремих дебіторів.

Ну а далі можна приступати до інвентаризації РСБ — перевірити обґрунтованість визначення суми сумнівної заборгованості на підставі аналізу застосування методу розрахунку РСБ, встановленого обліковою політикою підприємства (п. 8.5 розд. III Положення № 879).

1. Необхідно проаналізувати, під яку заборгованість створений резерв і чи не перевищує його загальний розмір встановлену межу.

Так, п. 8 П(С)БО 10 говорить нам про те, що залишок РСБ на дату балансу не може бути більший, ніж сума ДЗ на цю ж дату. Тобто

РСБ ≤ ДЗ.

Зверніть увагу! Величину РСБ треба порівнювати з тією сумою заборгованості, яка підлягає резервуванню, а не з усією сумою наявної ДЗ.

Наприклад, загальна сума ДЗ підприємства складає 20 тис. грн., сума заборгованості, під яку створюється резерв, — 14 тис. грн., а сума РСБ — 15 тис. грн. Отже, вже на цьому етапі можна сказати, що сума резерву завищена.

Переходимо до другого етапу.

2. Оцінюємо методи створення РСБ з точки зору доцільності їх використання. Нагадаємо, що таких методів два (п. 8 П(С)БО 10): застосування абсолютної сумнівної заборгованості і застосування коефіцієнта сумнівності (так звані «індивідуальний» і «груповий» методи).

Якщо величина РСБ визначена за допомогою коефіцієнта сумнівності, то перевіряємо, чи правильно згрупована ДЗ і розраховані коефіцієнти.

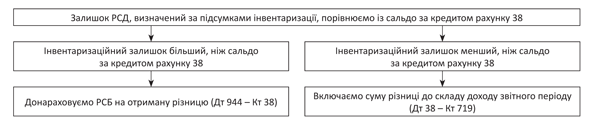

3. Перевіряємо, які суми безнадійної заборгованості були списані за рахунок РСБ, розраховуємо розмір резерву в поточному періоді і встановлюємо достовірність оцінки РСБ.

4. Відображаємо результати інвентаризації РСБ в обліку (див. рис. 2).

Рис. 2. Коригування РСБ за підсумками інвентаризації

5. Відображаємо РСБ у фінзвітності.

ДЗ відображають у балансі за чистою реалізаційною вартістю (тобто за вирахуванням РСБ) за рядками:

1125 — «Дебіторська заборгованість за продукцію, товари, роботи, послуги»;

1120 — «Векселі одержані»;

1145 — «Дебіторська заборгованість за розрахунками із внутрішніх розрахунків»;

1155 — «Інша поточна дебіторська заборгованість».

Витрати на створення РСБ потраплять в рядок 2180 і в рядок 2520 Звіту про фінрезультати у складі інших операційних витрат.

6. Податковоприбутковий облік РСБ.

Для «високодохідних» платників (з річним доходом більше 20 млн грн.) передбачені коригування фінрезультату на суми РСБ (п. 139.2 ПКУ).

Важливий момент! З 01.01.17 р. платники отримали можливість безперешкодно зменшувати фінрезультат на суму безнадійної заборгованості, списаної за рахунок РСБ.

Так, з цього року РСБ і взагалі уся безнадійна заборгованість:

1) збільшують фінрезультат на суму:

• витрат на формування РСБ;

• витрат від списання ДЗ понад суму РСБ;

2) зменшують фінрезультат на суму:

• коригування (зменшення) РСБ, на яке збільшився фінрезультат до оподаткування згідно з НП(С)БО або МСФЗ;

• списаної ДЗ (у тому числі за рахунок створеного РСБ), що відповідає ознакам з п.п. 14.1.11 ПКУ;

• доходів (зменшення витрат) від погашення раніше списаної за рахунок РСБ заборгованості, що не відповідає ознакам з п.п. 14.1.11 ПКУ.

Документи і скорочення статті

Положення № 879 — Положення про інвентаризацію активів і зобов’язань, затверджене наказом Мінфіну від 02.09.14 р. № 879.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

РСБ — резерв сумнівних боргів.

ДЗ — дебіторська заборгованість.