* Див. статтю «Земельний податок: настав час звітувати на 2018 рік» // «БТ», 2018, № 5.

Платники орендної плати

Нагадаємо. Платниками плати за землю в частині орендної плати є суб’єкти господарювання, які орендують землю державної та комунальної власності, тобто укладають договори оренди землі з органами виконавчої влади чи органами місцевого самоврядування (п. 288.2 ПКУ).

Звертаємо увагу! Платниками орендної плати є всі суб’єкти господарювання − орендарі земель державної та комунальної власності незалежно від обраної ними системи оподаткування (єдиний податок груп 1 — 4, загальна система оподаткування) чи статусу (неприбуткова організація, бюджетна установа тощо).

Не нараховується орендна плата лише за земельні ділянки, які розташовані на тимчасово окупованій території та/або території населених пунктів, що розташовані на лінії зіткнення (крім сільгоспземель) (п. 38.7 підроз. 10 розд. ХХ ПКУ). Таке звільнення діє з 14.04.14 р. до 31 грудня року, в якому завершиться антитерористична операція.

Водночас, незважаючи на звільнення від сплати орендної плати, податківці (див. лист ДФСУ від 11.09.17 р. № 1889/6/99-99-12-02-03-15/ІПК**) вимагають, щоб такі «щасливчики» все одно подавали декларацію з плати за землю. Але декларувати вони будуть нульові зобов’язання з орендної плати. Тобто податок у ній нараховувати не потрібно.

** Див. консультацію «Як звітувати за землю та нерухомість у зоні АТО» // «БТ», 2017, № 41.

Пов’язано це з тим, що податківці вважають, що оскільки про необ’єктність земель, що знаходяться в зоні АТО, у п.п. 38.7 підрозд. 10 розд. ХХ ПКУ не згадується, то звільнення від плати за землю за такі ділянки є податковою пільгою! Отже, за них треба подавати «земельну» звітність, як за будь-які інші пільговані землі. Бо наявність пільги із земельного податку (нехай навіть 100 %) не звільняє платників від цього обов’язку (див. категорію 112.02 ЗІР ДФСУ).

Важливо! Оскільки податківці вважають, що звільнення від стягнення плати за землю (у тому числі орендної плати) є пільгою, то очевидно, вони будуть наполягати на поданні суб’єктом господарювання ще й Звіту про пільги (за формою, затвердженою постановою КМУ від 27.12.10 р. № 1233). Для орендної плати за такі «АТОшні» земельні ділянки у чинному наразі Довіднику пільг від 29.12.17 р. № 85/2 передбачені такі коди пільг:

• 18010589 — для окупованих територій;

• 18010590 — для земель, на лінії розмежування.

Розрахунок орендної плати

Розмір орендної плати розраховується на підставі укладеного договору оренди. Саме він визначає розмір орендної плати або механізм розрахунку суми орендної плати.

Зазвичай орендна плата розраховується за тим же принципом, що і земельний податок. Тобто шляхом добутку трьох величин:

• площі земельної ділянки;

• її НГО, проіндексованої за загальними правилами;

• ставки орендної плати.

Перший і третій показники можна відшукати у самому договорі оренди. НГО орендованої землі можна отримати в місцевому органі Державного агентства земельних ресурсів України або із електронного сервісу Держземкадастру «Публічна кадастрова карта України» (http://map.land.gov.ua/kadastrova-karta) у вигляді довідки (витягу) про НГО.

Водночас доволі часто у «старих» договорах оренди може бути прямо прописано суму орендної плати чи розмір НГО ділянки, від якої розраховується така сума. Звичайно, реальна величина НГО на сьогодні може бути значно більшою. Тому виникає закономірне запитання: яку НГО слід використовувати для розрахунку орендної плати? Ту, що вказана у договорі оренди, чи отриману у вигляді витягу про НГО в органі Держземагентства?

На наш погляд, головним є договір оренди. Тому і брати для розрахунку потрібно НГО, вказану у договірі (звісно ж, проіндексовану на коефіцієнт індексації). Річ у тому, що розмір НГО є основною для визначення розміру орендної плати для земель державної та комунальної власності, а тому його зміна є підставою для внесення змін до договору оренди і перегляд суми орендної плати.

Отже, щоб сплачувати орендну плату, опираючись не на НГО, що вказана у договорі оренди, потрібно внести до цього договору зміни. Якщо ж орендар не погоджується на зміну (збільшення) орендної плати через зміну НГО, то орендодавець має звернутись до суду.

На наш погляд, у вирішенні таких спорів є показовою постанова ВСУ від 04.10.17 р. № 922/3503/14*. Суть цієї судової справи зводиться до такого.

* Див. консультацію «Зміна розміру орендної плати за землю за рішенням суду: чого очікувати від служителів Феміди» // «БТ», 2017, № 46.

У «старенькому» договорі оренди було передбачено, що розмір орендної плати складає 4,82 % від НГО, яка була встановлена на момент його укладення. Орендодавець вимагав актуалізувати розмір НГО та підвищити ставку орендної плати до 7,2 % від НГО, як це передбачено в місцевому Положенні про оренду землі. Орендар відмовився від таких коректив, і за вирішення спору взялися служителі Феміди.

ВСУ зафіксував такий вердикт: вимоги орендаря задоволені у частині збільшення розміру НГО, яка використовується для розрахунку розміру орендної плати, а от у збільшенні ставки орендної плати (вона вписується в граничні розміри, встановлені в ПКУ) відмовлено.

Пов’язано це з тим, що договір є узгодженим волевиявленням двох або більше сторін, і тому суд не може зобов’язати іншу сторону договору внести зміни до нього поза наведених законодавством підстав.

Однією з підстав для перегляду умов договору є те, що розмір орендної плати виходить за граничні розміри, які визначені у п. 288.5 ПКУ (див. таблицю нижче).

Граничні межі орендної плати

| Категорія земель | Розмір орендної плати | |

| мінімальний | максимальний | |

| 1. Земельні ділянки, НГО яких проведено: | ||

| • для земель загального користування | Розмір земельного податку (не більше 1 % НГО) | Не може перевищувати 12 % НГО(1) |

| • для сільгоспугідь | Розмір земельного податку (не менше 0,3 % і не більше 1 % НГО) | |

| • інших категорій земель | Розмір земельного податку (не більше 3 % НГО) | |

| 2. Земельні ділянки, НГО яких НЕ проведено, і які віднесено до: | ||

| • сільгоспугідь | Розмір земельного податку (не менше 0,3 % і не більше 5 % НГО одиниці площі ріллі по області) | Не може перевищувати 12 % НГО(1) |

| • інших категорій земель | Розмір земельного податку (не більше 5 % НГО одиниці площі ріллі по області) | |

| 3. Пасовища у населених пунктах, яким надано статус гірських | Не може перевищувати розміру земельного податку | |

| 4. Баз олімпійської, паралімпійської та дефлімпійської підготовки, перелік яких затверджується Кабміном | Не може перевищувати 0,1 % НГО земділянок | |

| (1) Розмір орендної плати може перевищувати граничну максимальну межу, коли орендаря визнавали на конкурентних засадах. | ||

Розраховувати нижню і верхню межу слід за правилами розрахунку земельного податку. Деталі ви знайдете у статті «Земельний податок: настав час звітувати на 2018 рік» // «БТ», 2018, № 5.

Звертаємо увагу! Якщо після розрахунку розміру своєї орендної плати ви виявили, що вона не вписується у граничні межі (є меншою чи більшою за них), то це не означає, що ви маєте самостійно коригувати розмір своєї орендної плати. Тобто ви не можете опираючись на ці дані самостійно нарахувати більший (коли ваша орендна плата менша за граничну мінімальну межу) або менший (коли ваша орендна плата перевищує граничну максимальну межу) розмір плати, ніж вказаний у договорі.

Недотримання граничного розміру орендної плати дає вам лише підстави для того, щоб звернутись до відповідного органу виконавчої влади або органу місцевого самоврядування, з яким укладено договір оренди землі, з приводу приведення його у відповідність до цих граничних меж.

На цьому акцентують увагу і податківці (категорія 112.03 ЗІР ДФСУ). Водночас на сьогодні ця консультація не чинна (втратила чинність з 01.01.18 р.). Водночас оскільки подібні консультації податківці щороку переписують (про це свідчать останні роки),то і цього року має статися теж саме.

Подача декларації

Звітним періодом для орендної плати є календарний рік, який починається 1 січня і закінчується 31 грудня того ж року (для новостворених підприємств, а також у зв’язку з набуттям права власності та/або користування на нові земельні ділянки може бути меншим від 12 місяців) (ст. 285 ПКУ).

Платникам плати за землю (крім фізичних осіб*) надано право вибрати один із двох варіантів подання звітності:

* Фізособам суму податку нараховують податкові органи в податковому повідомленні-рішенні, що надсилається до 1 липня поточного року (п. 286.5 ПКУ), і сплачують вони її протягом 60 днів із дня вручення податкового повідомлення-рішення (п. 287.5 ПКУ).

1) подати декларацію на поточний рік. Це слід зробити не пізніше 20 лютого поточного року до відповідного органу ДФСУ за місцезнаходженням земельної ділянки. У ній зазначається річна сума орендної плати з розбивкою на рівні частки за місяцями (п. 286.2 ПКУ);

2) замість однієї річної декларації на поточний рік можна щомісяця подавати звітну декларацію протягом 20 календарних днів місяця, що настає за звітним (п.п. 286.3 ПКУ).

Тобто як річну, так і першу місячну декларацію за січень (якщо вирішили звітувати щомісячно) у 2018 році потрібно подати не пізніше 20.02.18 р. Подання декларації на поточний рік звільняє вас від обов’язку подання щомісячних декларацій, так само як і подання місячних декларацій звільняє від подання річної.

До відома! Якщо ви маєте кілька орендованих земділянок на території різних адміністративних одиниць (коди згідно з КОАТУУ різні), але які підконтрольні одному органу ДФС, то звітувати доведеться окремо (за кожним кодом) в податковий орган за місцезнаходженням таких об’єктів.

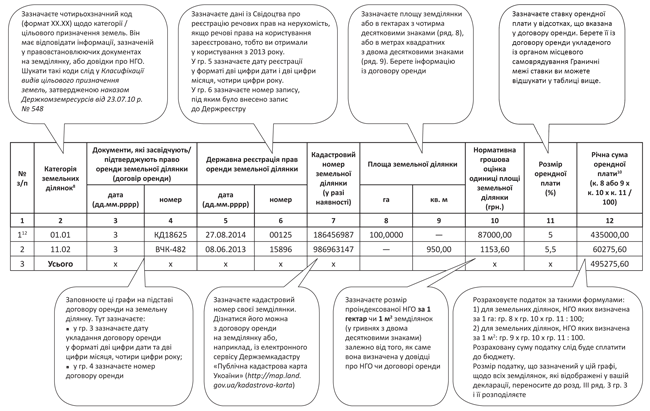

Для звітування на 2018 рік слід використовувати оновлену форму декларації, затверджену наказом Мінфіну від 16.06.15 р. № 560 (у редакції наказу Мінфіну від 23.01.17 р. № 9).

Зміни некардинальні, але їх слід ураховувати при заповненні декларації на 2018 рік. Зокрема, у розділі II декларації, в якому відбувається розрахунок орендної плати, графу «Площа земельної ділянки» розділили на дві частини. У гр. 8 можна зазначити дані у га, а в новій гр. 9 — у м2. Дані у гр. 9 потрібно зазначати з двома десятковими знаками після коми.

Увага! Одночасно заповнювати гр. 8 та 9, на наш погляд, не можна.

Введення гр. 9 викликано суто технічною необхідністю. Як правило, площу земділянки, яка знаходиться у населених пунктах, у договорах оренди вказують у метрах квадратних. Щодо таких ділянок у довідці про НГО наводиться НГО усієї ділянки чи розмір НГО за 1 м2.

Тепер для розрахунку можна зазначити дані, які у вас є у довідці про НГО, і не мучитися при переведенні метрів квадратних у гектари.

Крім того, змінили назву графи, в якій відображали розмір НГО. Тепер у назві гр. 10 (раніше — гр. 9) розділу II прямо вказано, що в ній відображають НГО одиниці площі земділянки.

Нагадаємо! У старій формі в назві гр. 9 згадувалася НГО не одиниці площі, а всієї земділянки. Але фактично у ній зазначали НГО одиниці площі. На цьому наголошували і контролери у категорії 112.05 ЗIР ДФСУ. Така неоднозначність часто призводила до помилок. Тепер усе стало на свої місця.

Всі інші графи заповнюються за тим же принципом, що і раніше. Тобто коли ви звітуєте із орендної плати, то в шапці декларації потрібно буде поставити позначку «Х» у графі «орендна плата», а також заповнити розділ ІІ (правила його заповнення див. на рис. нижче) та розділ ІІІ. У розділі ІІІ зазначаються узагальнюючі дані щодо нарахованої суми орендної плати, та суми, які потрібно сплачувати в розрізі місяців.

Правила заповнення розділу І декларації з плати за землю

Увага! Якщо ви є одночасно платником земельного податку та орендної плати, то вам доведеться подати дві окремі декларації в частині цих складових плати за землю (див. категорію 112.05 ЗІР ДФСУ).

Сплачуються податкові зобов’язання з плати за землю, зокрема й орендну плату, до бюджету за місцезнаходженням земельної ділянки за податковий період, який дорівнює календарному місяцю, щомісяця протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) місяця (пп. 287.3 та 287.4 ПКУ).