* Порядок зупинення реєстрації ПН/РК к ЄРПН, затверджений постановою КМУ від 21.02.2018 р. № 117.

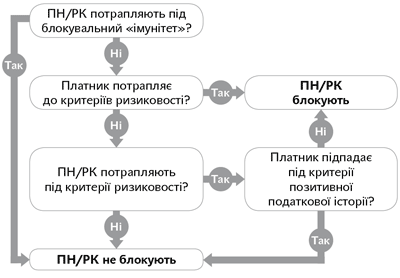

Зміни внесено до п. 3 Порядку № 117, який визначає так звані «відсікаючі» критерії (критерії потрапляння під блокувальний «імунітет»), при потраплянні хоча б під один з яких, податкова накладна (ПН) /розрахунок коригування (РК) реєструються без подальших перевірок на предмет зупинення реєстрації**. Це верхня комірка схеми ПН/РК, представленої нижче.

** Деталі знайдете в статті «Блокування ПН/РК: «дубль 2» (журнал «Бухгалтер 911», 2018, № 13).

Схема блокування ПН/РК

Критерії ризиковості платника, ризиковості операцій і показники позитивної податкової історії (які актуальні для випадку, коли «відсікаючі» критерії не спрацьовують) поки що залишаються незмінними (хоча в планах фіскалів їх теж змінити).

На жаль, новини не радісні. Критерії для блокувального «імунітету» суттєво посилили ![]() .

.

Усі «зменшуючі» РК підлягають моніторингу. «Імунітету» від блокування позбавлені всі «зменшуючі» РК. Так, згідно з внесеними змінами під звільнення від моніторингу не можуть потрапити «розрахунки коригування, складені у разі зменшення суми компенсації вартості товарів/послуг їх постачальникові (продавцю)».

Інакше кажучи, всі «зменшуючі» РК підлягатимуть моніторингу на ризиковість (відповідність критеріям ризиковості платника, ризиковості операції, показникам позитивної податкової історії). Причому (!) це стосується і тих «зменшуючих» РК, які складені до ПН, що не підлягають видачі покупцеві (наприклад, РК до ПН на неплатника).

ПН, які не підлягають видачі покупцеві, як і раніше, на підставі п.п. 1 п. 3 Порядку № 117 реєструватимуться без моніторингу і блокування, а ось уже будь-які «зменшуючі» РК до таких ПН — перевірятимуться на предмет зупинення реєстрації ПН.

Обсяг постачання в 500 тисяч + обмеження постачання в 50 тисяч на одного покупця. Критерій «обсяг постачання до 500000 грн.» теж суттєво підкоригували. Раніше критерій був таким: подана на реєстрацію ПН/РК не підлягає моніторингу, якщо:

(1) обсяг постачання, зазначений платником у ПН/РК, зареєстрованих у поточному місяці, з урахуванням поданої на реєстрацію ПН/РК, не перевищує 500 тис. грн. і

(2) керівник — посадова особа такого платника обіймає аналогічну посаду не більше ніж у трьох (включно) платників ПДВ.

Ідеться про обсяг постачання без ПДВ.

Так ось тут відбулися такі зміни:

1. У розрахунок обсягу постачань 500 тис. не включатимуться РК, у яких період реєстрації відрізняється від періоду їх складання. Можна це розуміти так, що РК враховуються в «порозі» 500 тисяч місяця їх складання, а ПН — при підрахунку 500 тисяч місяця їх реєстрації.

Наприклад, платник у поточному місяці (у листопаді 2018 року) подає на реєстрацію ПН на суму 36000 грн. (обсяг постачання — 30000 грн., ПДВ — 6000 грн.). Потрібно визначити, чи вписується ця ПН у поріг «500 тис.»), якщо в поточному місяці (у листопаді 2018 року) цим платником було зареєстровано:

1) ПН листопада (складені в листопаді) на загальну суму 528000 грн. (обсяг постачання — 440000 грн.; ПДВ — 88000 грн.);

2) «зменшуючий» РК листопада (складений у листопаді) на суму -3600 грн. (обсяг постачання — -3000 грн.; ПДВ — -600 грн.);

3) «зменшуючий» РК, датований жовтнем 2018 року, на суму -60000 грн. (обсяг постачання — 50000 грн.; ПДВ — -10000 грн.);

4) «збільшуючий» РК, датований жовтнем 2018 року, на суму 24000 грн. (обсяг постачання — 20000 грн.; ПДВ — 4000 грн.);

5) ПН, складена в жовтні 2018 року, на суму 12000 грн. (обсяг постачання — 10000 грн.; ПДВ — 2000 грн.).

Так ось, при підрахунку 500 тис. грн. поточного місяця (листопада 2018 року) враховуватиметься:

— обсяг постачання за зареєстрованими в листопаді ПН листопада (440000 грн.);

— обсяг постачання за складеним і зареєстрованим у листопаді «зменшуючим» РК (-3000 грн.);

— обсяг постачання за зареєстрованою в листопаді жовтневою ПН (10000 грн.);

— обсяг постачання за ПН, що подається на реєстрацію (30000 грн.).

А ось «зменшуючий» жовтневий РК (50000 грн.) не зменшуватиме загальний обсяг постачання за поточний місяць — листопад. Так само як і не збільшуватиме обсяг постачання за поточний місяць (листопад) «збільшуючий» жовтневий РК («20000 грн.»).

Разом, на дату подання ПН на реєстрацію, загальний обсяг постачання в поточному місяці (листопаді) з урахуванням поданої ПН на реєстрацію становитиме 477000 грн. (440000 грн. - 3000 грн. + 10000 грн. + 30000 грн.).

2. Погане нововведення! Навіть якщо ПН/РК уписалися в критерій «500000 грн.», то розраховувати на «імунітет» за поданими на реєстрацію ПН/РК можна тільки в тому випадку, якщо загальний обсяг постачання за даними зареєстрованих у поточному місяці ПН/РК (з урахуванням поданої на реєстрацію) на одного покупця — платника ПДВ не перевищує 50000 грн. ![]()

І, потрібно розуміти, при підрахунку 50 тис. теж працюватиме правило про неврахування в поточному місяці РК, у яких період реєстрації відрізняється від періоду їх складання.

Щойно в поточному місяці ви на одного покупця — платника ПДВ зареєструєте ПН/РК на загальний (за всіма ПН/РК) обсяг постачання в 50000 грн. (без ПДВ), «рятувальний» критерій «500000 грн.» для поточного місяця працювати припинить.

Але якщо наберете в поточному місяці більше 50 тис. грн. — за покупцем — неплатником ПДВ, то критерій «500000 грн.» продовжуватиме працювати.

3. І ще раз зазначимо, що навіть якщо ви вписувалися і в «500000 грн.», і в «50000 грн.», то «зменшуючі» РК усе одно підлягатимуть моніторингу — на них «імунітет» поширюватися не буде.

«Збільшено з 0,03 до 0,05 показник податкового навантаження» (показник D). ПН/РК (крім «зменшуючих» РК) не підлягають моніторингу, якщо (! одночасно) показники D і P мають такі значення: D > 0,05, Р < Рм х 1,4***. ДФСУ повинна щомісячно (станом на перше число календарного місяця) розраховувати значення показника D (за даними останніх 12 календарних місяців) і кожного 10-го числа робити його доступним в Електронному кабінеті. Нагадаємо: згідно з Порядком № 117 показник D розраховується так: D = S : T.

*** Детальніше про розрахунок цих показників — у статті «Що означають показники D і P у СМОКР» (журнал «Бухгалтер 911», 2018, № 23).

Для того, щоб побачити свої показники, потрібно: зайти в приватну частину Електронного кабінету (пройти етап ідентифікації), обрати розділ «СЕА ПДВ» і перейти в підрозділ «Показники СМОКР».

Чисельник S — це загальна сума сплачених платником (з урахуванням його відокремлених підрозділів) за попередні 12 місяців, що передують місяцю складання ПН/РК, ЄСВ і всіх податків та зборів (окрім «імпортного» ПДВ).

Знаменник Т — загальна сума постачання товарів/послуг на митній території України, оподатковуваних ПДВ за ставками 0, 20 і 7 %, зазначена в ПН/РК, зареєстрованих у ЄРПН за останні 12 календарних місяців, що передують місяцю, в якому складені ПН/РК.

Зверніть увагу! При формальному дотриманні Порядку при визначенні того, чи є «імунітет» у ПН, що подається на реєстрацію, потрібно використовувати показник D, який належить до місяця складання ПН.

Наприклад, якщо в листопаді ми реєструємо ПН жовтня, то повинен братися до уваги показник D, розрахований на 1 жовтня 2018 року. При цьому значення S повинне включати суми всіх сплачених (! а не нарахованих) платником податків, зборів і сум ЄСВ у період з 01.10.2017 р. по 30.09.2018 р. А значення S — за даними ПН, зареєстрованих у період з 01.10.2017 р. по 30.09.2018 р.

Хоча не виключено, що фактично враховуватиметься показник D на дату реєстрації ПН/РК незалежно від дати їх складання!