Як правильно виправитися в звітності щодо земельного податку, донарахувати штрафи/пеню, ви могли прочитати в «Податки та бухгалтерський облік», 2015, № 48, с. 19.

Проте, це не всі рухи тіла, які повинен зробити бухгалтер у своєму обліку. Адже потрібно провести це виправлення у бухобліку та відкоригувати витратну складову прибуткового обліку минулого року.

Зважаючи на те, що сьогодні усім заправляє бухоблік, почнемо з нього.

Ми маємо справу з помилкою минулого року, а це означає, що потрібно виконати такі дії (детально про виправлення бухпомилок читайте в «Податки та бухгалтерський облік», 2015, № 42).

Дія № 1: визначаємо вплив помилки на фінрезультат

Передусім нам потрібно з’ясувати: чи вплинула помилка на фінрезультат минулого року і яким чином.

Припустимо, що прибуткове підприємство (сума податку на прибуток згідно з декларацією за 2014 рік становить 2000 грн.) донарахувало податок на землю у розмірі 10000 грн. Тобто в 2014 році забули зробити записи:

Дт 92 «Адміністративні витрати» — Кт 641/ЗП «Розрахунки за податками/земельний податок» — 10000 грн.;

Дт 791 «Результат операційної діяльності» — Кт 92 — 10000 грн.;

Дт 441 «Прибуток нерозподілений» — Кт 791 — 10000 грн.

Крім того, унаслідок недонарахування витрат підприємство нарахувало зайвого податку на прибуток у сумі 1800 (10000 грн. х 18 % : 100 %). Тобто, минулого року було зроблено зайві записи:

Дт 98 «Податок на прибуток» — Кт 641/ПП «Розрахунки за податками/податок на прибуток» — 1800 грн.;

Дт 791 — Кт 98 — 1800 грн.;

Дт 441 — Кт 791 — 1800 грн.

Отже, помилка вплинула на фінансовий результат минулого року. Для виправлення ситуації потрібно зробити в поточному році такі записи:

Дт 441 — Кт 641/ЗН — 10000 грн.;

Дт 641/ПП — Кт 441 — 1800 грн.

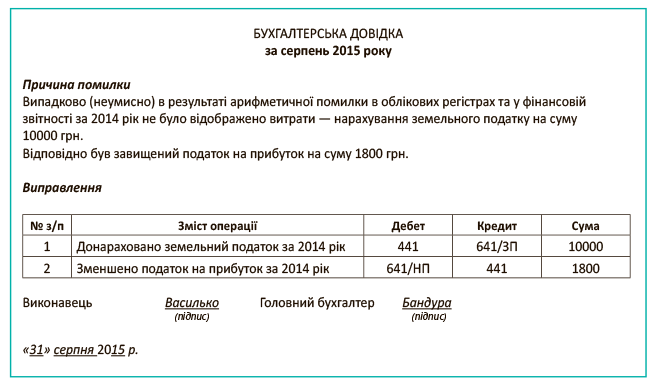

Дія № 2: оформляємо бухдовідку

У місяці виявлення помилки необхідно оформити бухгалтерську довідку зі згаданими вище виправними записами. Вона стане підставою для перенесення даних до регістрів бухобліку та Головної книги (п. 4.3 Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Мінфіну від 24.05.95 р. № 88, п. 9 Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку, затверджених наказом Мінфіну від 29.12.2000 р. № 356).

Наводимо зразок бухгалтерської довідки.

Дані бухгалтерської довідки потраплять до підсумкових показників регістрів бухгалтерського обліку та до Головної книги за серпень 2015 року. Регістри минулого року вже закриті, ми їх не чіпаємо, в них нічого не правимо.

Дія № 3: повторно відображаємо порівнянну інформацію

Згідно з вимогами п. 5 П(С)БО 6* під час виправлення минулорічних помилок необхідно переписати правильно минулорічну фінзвітність. Щоб не виникло плутанини, радимо поставити на всіх формах відмітку «Виправлений».

Виправлений варіант потрібно подати зацікавленим користувачам:

— органу, до сфери управління якого належить підприємство;

— трудовому колективу (йому фінзвітність подають на вимогу);

— власникам (засновникам) згідно з установчими документами;

— органу виконавчої влади;

— іншім користувачам відповідно до законодавства.

Не важко припустити, що виправлена звітність з донарахованим земподатком не зацікавить трудовий колектив. ☺

Але зверніть увагу: серед респондентів фінансової звітності традиційно значаться податківці (!) та органи статистики. І напевно вас охопить хвилювання з приводу необхідності подання їм такої переписаної фінзвітності. Так от, їм ці переписані папірці не цікаві.

Як показує практика, податківцям і статистиці достатньо інформації у фінзвітності поточного року: коригування показників на початок року, за аналогічний період минулого з відповідними примітками

Детальніше про це див у дії № 4.

Для низки підприємств існує обов’язок повторно оприлюднити відкориговану фінзвітність. Їх перелік ви знайдете у ч. 4 ст. 14 Закону про бухоблік* (серед них: ПАТ, банки, страховики, фінустанови тощо). Роблять це в тому ж порядку, в якому оприлюднили помилкові фінзвіти (див. лист Мінфіну від 28.02.2011 р. № 31-34010-07-25/5584). Проте, з цього правила є винятки: виходячи з п.п. 20.3 П(С)БО 6 можна повторно не оприлюднювати виправлення несуттєвих помилок (див. листи Мінфіну від 22.09.2003 р. № 31-04220-20-10/2515, від 13.01.2005 р. № 31-04200-20-10/508).

* Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

Дія № 4: відображаємо виправлені показники в поточній фінзвітності

Виправлення нашої помилки стосується:

— форми № 1 «Баланс (Звіт про фінансовий стан)», який буде подано за підсумками трьох кварталів 2015 року. Тут необхідно в графі 3 «На початок звітного періоду» відкоригувати показники у рядках:

1420 «Нерозподілений прибуток (непокритий збиток)» — зменшити на 8200 грн. (10000 - 1800);

1495 «Усього за розділом I» — зменшити на 8200 грн.;

1620 «Поточна кредиторська заборгованість: за розрахунками з бюджетом» — збільшити на 8200 грн. (10000 - 1800);

1621 «у тому числі з податку на прибуток» — зменшити на 1800 грн.;

1695 «Усього за розділом III» — збільшити на 8200 грн.;

— форми № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)». Тут потрібно навести правильні показники за аналогічний період (три квартали) минулого 2014 року. Припустимо, що наша помилка за три квартали попереднього року призвела до заниження адміністративних витрат (земподаток) у розмірі 7500 грн., та завищення витрат з податку на прибуток у розмірі 1350 грн. Тоді зазначені суми слід облікувати у графі 4 форми № 2 у таких рядках:

2130 «Адміністративні витрати» — збільшивши на 7500 грн.;

2190 «Фінансовий результат від операційної діяльності: прибуток» — зменшивши на 7500 грн.;

2290 «Фінансовий результат до оподаткування: прибуток», зменшивши на 7500 грн.;

2300 «Витрати (дохід) з податку на прибуток», зменшивши на 1350 грн.;

2350 «Чистий фінансовий результат: прибуток», зменшивши на 6150 грн.;

2465 «Сукупний дохід (сума рядків 2350, 2355 та 2460)», зменшивши на 6150 грн.;

2520 «Інші операційні витрати», збільшивши на 7500 грн.;

2550 «Разом», збільшивши на 7500 грн.

Крім того, в річній формі № 2 не забудьте у графі 4 за вищезгаданими рядками провести такі ж коригування, але з урахуванням річних сум. Тобто замість 7500 — 10000, замість 1350 — 1800, замість 6150 — 8200;

— форми № 3-н «Звіт про рух грошових коштів (за непрямим методом)»**, якщо ви заповнюєте звіт за непрямим методом. Тут також потрібно навести правильні показники за аналогічний період (рік) минулого 2014 року у графі 5 «За аналогічний період попереднього року; надходження» у рядках:

3500 «Прибуток (збиток) від звичайної діяльності до оподаткування» — зменшити на 10000 грн.;

3560 «Збільшення (зменшення) поточних зобов’язань» — збільшити на 10000 грн.;

— форми № 4 «Звіт про власний капітал»**. Тут у річній формі потрібно навести правильні дані у графі 7 «Нерозподілений прибуток (непокритий збиток)» — збільшити показник рядка 4010 «Виправлення помилок» на 8200 грн. А до рядка 4095 «Скоригований залишок на початок року» вписати фінрезультат, відображений у рядку 1420 графи 3 Балансу після виправлення;

— приміток до річної фінансової звітності, які подають у довільній формі додатково до типової форми № 5 (п. 2 — 4 наказу Мінфіну від 29.11.2000 р. № 302). Тут згідно з вимогами п. 20 П(С)БО 6 відображають таку інформацію:

— зміст та суму помилки;

— статті фінзвітності минулих періодів, перераховані з метою повторного надання порівнянної інформації;

— факт або недоцільність повторного оприлюднення виправленої фінзвітності.

** Подається тільки у складі річної фінансової звітності.

Якщо підприємство є суб’єктом малого підприємництва, то відповідні коригування воно повинне внести до рядків 1420, 1495, 1620, 1621, 1695 графи 3 форми № 1-м або № 1-мс. Крім того, необхідно врахувати виправлення в показниках графи 4 триквартальної та річної форм № 2-м у рядках 2180, 2285, 2290, 2300 і 2350. А якщо підприємство складає річну форму № 2-мс, то правильно сформуйте показники графи 4 рядків 2165, 2285, 2290, 2300 та 2350.

Дія № 5: виправляємо помилку в податково-прибутковому обліку

Допущена помилка полягає в недовідображенні минулорічних витрат (у розмірі земподатку), а отже, у прибуткового підприємства внаслідок її виправлення повинна з’явитися переплата з податку на прибуток.

Крім того, якщо ви платник авансових внесків з податку на прибуток, то й тут потрібно зменшити базу для розрахунку цього платежу

Штрафів, пені, доплат з податку на прибуток у разі такої помилки не буде.

На сьогодні досі діє стара форма декларації з податку на прибуток, затверджена наказом Міндоходів від 30.12.2013 р. № 872. І, відповідно, поки єдиний спосіб виправитися — це подати уточнюючу форму цієї декларації. Усі подробиці виправлення ви знайдете в тематичному номері «Податки та бухгалтерський облік», 2014, № 47.

Проте, в недалекому майбутньому варто чекати нової форми декларації, її проект розміщений на сайті податківців (http://sfs.gov.ua/diyalnist-/regulyatorna-politika-/regulyatorna-politika/2015-rik/63722.html). Після ії затвердження старий наказ № 872 втратить чинність і можна буде скористатися новою формою. Щоб не чекати подання річної декларації (адже саме річний період світить більшості платників), а виправитися швидше, вам слід заповнити уточнюючу форму нової декларації. Щоправда, тут доведеться трохи потрудитися: для відображення показників знайти в новій формі відповідні рядки старої. В принципі, це не повинно бути надто важко, адже нова форма зроблена за зразком старої. Запитання можуть виникати тільки щодо виправлення авансових внесків, але поки форму не прийнято — це питання майбутнього.

висновки

Донарахування податку на землю за минулий рік тягне за собою коригування фінрезультату минулого року, отже, потребує коригування показників минулорічної фінзвітності.

Податківці не вимагають повторної подачі виправленої фінзвітності за минулий рік, їм досить відповідних виправлень і пояснень в поточній фінзвітності.

Помилка торкнулася і податково-прибуткового обліку: потрібно подати уточнюючу декларацію з податку на прибуток.