Коли об’єкт основних засобів повністю замортизований, то це ще не є підставою для його списання. Сходу рубати з плеча і геть з-перед очей — не годиться.

Адже основні засоби списуються з балансу в чітко визначених випадках: якщо вибувають унаслідок продажу, дарування, нестачі, ліквідації або з інших причин перестають відповідати критеріям визнання активу (п. 33 П(С)БО 7, п. 40 Методичних рекомендацій з бухгалтерського обліку основних засобів, затверджених наказом Мінфіну від 30.09.2003 р. № 561).

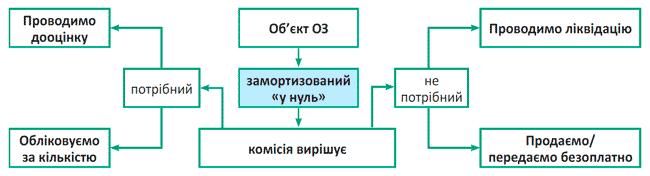

Варіантів, як діяти з таким об’єктом, може бути декілька (див. схему).

Головне тут — перевірити та визначитися, чи годиться повністю замортизований об’єкт ОЗ для подальшої експлуатації чи ні. Для цього постійно діюча на підприємстві інвентаризаційна комісія має оглянути об’єкт та винести відповідний вердикт.

Якщо замортизований об’єкт, як і раніше, відповідає критеріям активу/основних засобів (тобто використовується підприємством для отримання майбутніх економічних вигод, пп. 4, 6 П(С)БО 7), то підприємство має право й далі продовжувати його експлуатувати. Якщо ж такої відповідності немає, доведеться з ним розпрощатися.

Який з варіантів ваш, вирішувати вам самостійно. Ми ж розглянемо тонкощі обліку кожного.

Проводимо дооцінку

Якщо об’єкт основних засобів остаточно не втратив своїх первинних якостей і цілком придатний до експлуатації, то ні про яке списання не може бути й мови. Повністю замортизований об’єкт основних засобів може бути переоцінений, точніше, дооцінений.

Бухгалтерський облік. Специфіку переоцінки (дооцінки) для повністю зношених об’єктів ОЗ прописано в абзаці другому п. 17 П(С)БО 7. Тут обходимося без індексу переоцінки. Переоцінена залишкова вартість нульового об’єкта визначається збільшенням справедливої вартості цього об’єкта до його первісної (переоціненої) вартості без зміни суми зносу. При цьому обов’язково визначається ліквідаційна вартість об’єкта.

Як вимагає п. 19 П(С)БО 7, суму дооцінки залишкової вартості об’єкта включаємо до складу капіталу в дооцінках (тобто обліковуємо на субрахунку 411). Дані про переоцінку відображаються в інвентарній картці обліку ОЗ, Книзі обліку ОЗ, Відомостях обліку необоротних активів та зносу.

Далі, амортизуючи дооцінений об’єкт, можна (п. 21 П(С)БО 7):

— або паралельно і пропорційно нарахованій амортизації проводити списання дооцінки до складу нерозподіленого прибутку;

— або ж списати весь залишок дооцінки до складу нерозподіленого прибутку при вибутті об’єкта. Усе залежить від того, який зі способів списання дооцінок прийнято у вашому наказі про облікову політику. Мінфін радить показувати таке списання дооцінки проводкою Дт 411 — Кт 441 (див. лист від 17.02.2015 р. № 31-11410-07-10/4907).

Розглянемо приклад.

Приклад 1. Прийнято рішення дооцінити верстат з нульовою залишковою вартістю. Справедлива вартість об’єкта на момент переоцінки склала 20000 грн., ліквідаційну вартість установлено в розмірі 200 грн. Строк корисного використання продовжено на 5 років.

Таблиця 1. Облік дооцінки замортизованого об’єкта ОЗ

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| 1 | Проведено дооцінку верстата | 104 | 411 | 20000 |

| 2 | Нараховано суму амортизації за дооціненим об’єктом за прямолінійним методом | 23 (91) | 131 | 330* |

| 3 | Одночасно в сумі нарахованої амортизації списано дооцінку до складу нерозподіленого прибутку | 411 | 441 | 330 |

| * Сума амортизації за місяць становить: (20000 грн. - 200 грн.) : 5 років : 12 місяців = 330 грн. | ||||

Податково-прибутковий облік. Якщо дохід за даними бухобліку (за винятком непрямих податків) від усіх видів діяльності за попередній (тобто 2015 рік) не перевищить 20 млн грн., то ваш розрахунок податку на прибуток ґрунтуватиметься виключно на даних бухобліку.

А там сума дооцінки збільшує тільки капітал у дооцінках, а дохід обминає — фінрезультат не чіпляє. Не збільшується дохід і при списанні дооцінки (у міру амортизації або при вибутті об’єкта). Одночасно внаслідок дооцінки з’явиться сума амортизації об’єкта, що нараховується, а вона, потрапляючи до бухгалтерських витрат, зменшить фінрезультат.

Інакше йдуть справи, якщо ви: (1) високодохідний платник (з річним доходом більше 20 млн грн.); (2) малодохідний платник (з річним доходом не більше 20 млн грн.), але вирішили добровільно коригувати свій фінрезультат на різниці.

Вам доведеться прийняти до відома ще й уготовану вам різницю для коригування фінрезультату: фінрезультат до оподаткування зменшують на суму дооцінки та вигод від відновлення корисності ОЗ або НМА в межах попередньо віднесених до витрат уцінки і втрат від зменшення корисності ОЗ або НМА відповідно до національних П(С)БО або МСФЗ ( п. 138.2 ПКУ).

Але звичайна дооцінка (без попередньої уцінки) різницю не формує

Тому, як бачимо, звичайна дооцінка податковому обліку не шкодить. Детальніше про вплив переоцінок на облік див. «Податки та бухгалтерський облік», 2015, № 17, с. 23.

Але перш ніж її проводити, намотайте на вус.

По-перше, проводити дооцінку основних засобів для цілей бухгалтерського обліку може тільки професійний оцінювач (ч. 2 ст. 7 Закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» від 12.07.2001 р. № 2658). А ця затія — не з дешевих.

По-друге, дооцінивши нульовий об’єкт, доведеться одразу ж дооцінити й решту об’єктів цієї групи (тут без варіантів). Причому однією переоцінкою в цьому випадку справа не обійдеться. Згодом вам потрібно буде проводити переоцінку об’єктів цієї групи регулярно (регулярність установлюєте самі). Регулярність має бути така, щоб на дату балансу залишкова вартість об’єктів основних засобів істотно не відрізнялася від їх справедливої вартості (п. 16 П(С)БО 7).

Єдиний плюс дооцінки — вона відображає справжню вартість активів підприємства. Але кому це треба? Та по суті одиницям: тим, кому доведеться розраховувати дивіденди — амортизація дооціненого об’єкта зменшить нерозподілений прибуток*; а також тим, кому важливо «тримати на висоті» розмір чистих активів і розмір власного капіталу.

* Детальніше див. у «Податки та бухгалтерський облік», 2015, № 46, с. 12.

Якщо для вас ці показники не настільки критичні і ви до того ж не хочете зв’язуватися з дооцінкою, то й не треба.

Підприємству не обов’язково проводити дооцінку об’єкта основних засобів з нульовою залишковою вартістю

Бажаючи й надалі використовувати замортизований об’єкт ОЗ, ви можете в такій ситуації вчинити інакше.

Залишаємо все як є

З дооцінкою вирішено: проводити її чи ні — ваше право, а не обов’язок. А отже, цю процедуру можна відкласти в довгий ящик. А що ж тоді робити з об’єктом? Продовжуйте обліковувати замортизований об’єкт тільки за кількістю. Те, що об’єкт ще використовується, підтвердять дані кількісного обліку — інвентарна картка обліку основних засобів (типової форми № ОЗ-6, затвердженої наказом Мінстату України від 29.12.95 р. № 352), а також Книга обліку основних засобів, Відомість обліку необоротних активів та зносу. При цьому на рахунках 10 і 13 і далі значитимуться первісна вартість і сума зносу в рівній сумі.

Обліковуючи замортизований об’єкт за кількістю, можна продовжити строк його корисного використання

Майте на увазі! Продовження строку корисного використання не вплине на минулі періоди — перераховувати нараховану раніше амортизацію основного засобу не потрібно (п. 25 П(С)БО 7 і п. 8 Положення (стандарту) бухгалтерського обліку 6 «Виправлення помилок та зміни у фінансових звітах», затвердженого наказом Мінфіну України від 28.05.99 р. № 137).

Зафіксуйте рішення про продовження строку корисного використання об’єкту в наказі по підприємству. Це буде додатковим доказом того, що ви використовуєте замортизований об’єкт. А отже, зі спокійною душею зможете надалі проводити, скажімо, його поліпшення або модернізацію.

У такому стані об’єкт пробуде, доки ви не вирішите його або ліквідувати, або продати.

Ліквідовуємо нульовий об’єкт

У хорошого господаря об’єкт ОЗ може прослужити хоч сто років. Але одна справа — зберігати його в робочому стані, інша — експлуатувати та отримувати від цього економічні вигоди. Якщо ж вигоди немає і не передбачається (ОЗ не відповідає критеріям визнання активом), замортизований об’єкт уже точно доведеться списати. Тримати його на балансі не можна. Один з варіантів списання — ліквідація за рішенням керівника. Комісія, що діє на підприємстві, складає та підписує акт типової ф. № ОЗ-3 (ОЗ-4). У ньому обов’язково дає свій висновок з обґрунтуванням причини ліквідації.

Бухгалтерський облік. Різницю між первісною (переоціненою) вартістю ліквідовуваного об’єкта ОЗ та накопиченою сумою амортизації (зносу) відносять до складу інших витрат того звітного періоду, в якому прийнято рішення про ліквідацію. У складі таких витрат відображають і витрати, пов’язані з ліквідацією об’єкта ОЗ: на демонтаж, розбирання тощо (п. 29 Положення (стандарту) бухгалтерського обліку 16 «Витрати», затвердженого наказом Мінфіну від 31.12.99 р. № 318).

Отримані в результаті ліквідації матеріальні цінності слід оприбутковувати за чистою вартістю реалізації або за ціною можливого використання та одночасно їх вартість уключити до складу інших доходів.

ПДВ. Якщо ви надасте в податкову відповідний документ, то нараховувати податкові зобов’язання з ПДВ у періоді ліквідації об’єкта не потрібно ( абзац другий п. 189.9 ПКУ). На думку податківців (див. у підкатегорії 101.06 БЗ), такими документами можуть слугувати (1) акт типової ф. № ОЗ-3/№ ОЗ-4 і (2) висновок відповідної експертної комісії, підтверджуючий, що об’єкт не може використовуватися в майбутньому за первинним призначенням.

Податківці вимагають подати такі підтвердження разом з декларацією за той період, в якому відбувається ліквідація.

При цьому вам також не доведеться шляхом нарахування податкових зобов’язань компенсувати відображений при придбанні замортизованого об’єкта податковий кредит, як того вимагають податківці (підкатегорія 101.05 БЗ). Адже об’єкт повністю замортизований, тобто сповна прийняв участь у госпдіяльності.

Якщо не подасте до податкової «ліквідаційні» документи, доведеться нарахувати податкові зобов’язання виходячи зі звичайної ціни об’єкта ОЗ,

але не нижче його балансової (залишкової) вартості.

Звичайну ціну об’єкта визначаємо за правилами п.п. 14.1.71 ПКУ (див. підкатегорію 102.05 БЗ). У загальному випадку це ціна товарів (робіт, послуг), визначена сторонами договору. І якщо не доведено зворотне, вважають, що така звичайна ціна відповідає рівню ринкових цін. Зважаючи на відсутність домовленості сторін, при ліквідації зазвичай орієнтуються на залишкову (балансову) вартість ліквідовуваного об’єкта. У будь-якому разі саме вона є мінімальною базою для нарахування податкових зобов’язань з ПДВ.

Але в нас об’єкт повністю зношений (залишкова вартість дорівнює нулю). І навряд чи податківці погодяться з нульовою базою для нарахування ПДВ. Тому вартість об’єкта доведеться «притягувати» до ринкової, але (!), звичайно ж, з урахуванням фактора втрати об’єктом споживчих якостей, зношеності, старіння тощо.

Нараховуючи ПДВ, потрібно скласти податкову накладну з типом причини «05» (для себе). У найменуванні продавця та покупця зазначте свої дані, податковий номер у своїй частині поставте свій, а в частині продавця — умовний «400000000000», в обох частинах граф для місцезнаходження (адреси) і телефона — зазначте свої дані. Графи, що розшифровують вид ЦПД і форму розрахунків, не заповнюйте (підкатегорія 101.19 БЗ).

Якщо в результаті ліквідації об’єкта будуть отримані комплектуючі вироби, складові частини, компоненти чи інші відходи, то при їх оприбутковуванні на матеріальні рахунки з метою використання в господарській діяльності податкові зобов’язання не нараховуються ( п. 189.10 ПКУ, підкатегорія 101.06 БЗ).

Розглянемо приклад.

Приклад 2. Підприємство ліквідовує верстат. Первісна вартість верстата — 10000 грн., сума нарахованого зносу — 10000 грн. Складено акт на списання ф. № ОЗ-3. У результаті ліквідації отримано матеріали, які планується використовувати в госпдіяльності (оціночна вартість 500 грн.), і металобрухт (оціночна вартість 800 грн.).

Таблиця 2. Облік ліквідації повністю замортизованого об’єкта ОЗ

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Списано суму нарахованої амортизації верстата* | 131 | 104 | 10000 |

| * Якщо ви не плануєте подавати до податкової акт на списання об’єкта та висновок комісії, не забудьте нарахувати податкові зобов’язання з ПДВ та зробити запис: Дт 976 — Кт 641/ПДВ. | ||||

| 2 | Оприбутковано матеріали | 207 | 746 | 500 |

| 3 | Оприбутковано металобрухт | 209 | 746 | 800 |

| 4 | Віднесено на фінансовий результат дохід, відображений у зв’язку з надходженням матеріалів | 746 | 793 | 1300 |

Податково-прибутковий облік. У разі ліквідації ОЗ високодохідному платнику доведеться відкоригувати фінрезультат на одну з «амортизаційних» різниць — різницю між податковою та бухгалтерською залишковою вартістю ліквідовуваного об’єкта ( пп. 138.1 і 138.2 ПКУ). Для цього до бухгалтерського фінрезультату слід приплюсувати бухгалтерську залишкову вартість ліквідовуваного об’єкта й одразу ж відмінусувати податкову залишкову вартість ліквідовуваного об’єкта.

Якщо бухгалтерська та податкова залишкова вартість об’єкта, що ліквідується, дорівнюють нулю, то відповідно й різниці не буде. Фінрезультат коригувати не доведеться.

А ось якщо об’єкт ОЗ обнулився тільки в бухобліку, а в податковому обліку об’єкт ще не замортизовано і він має залишкову вартість, то це якраз на руку платнику — фінрезультат буде зменшено на залишок податкової залишкової вартості об’єкта.

Малодохідні платники при визначенні податку на прибуток орієнтуватимуться виключно на бухгалтерський фінрезультат.

Віддаємо об’єкт у хороші руки

Попит народжує пропозицію. Тому якщо для вашого замортизованого об’єкта знайшовся покупець, то чому б його не продати.

Бухгалтерський облік. Продаючи замортизований об’єкт ОЗ (!) у незмінному стані, переводити його в розряд «товару» не потрібно, навіть якщо виконуються всі умови п. 1 розд. II П(С)БО 27.

Адже до продажу на дату балансу утримуваний для продажу об’єкт відображається за найменшою з двох вартостей (п. 9 розд. II П(С)БО 27): балансової вартості або чистої вартості реалізації (справедливої вартості активу за вирахуванням очікуваних витрат на його реалізацію). А в повністю замортизованого об’єкта ОЗ балансова вартість дорівнює нулю.

Дохід від продажу визнають на дату переходу ризиків та вигод, пов’язаних з правом власності, до покупця (п. 8 Положення (стандарту) бухгалтерського обліку 15 «Дохід», затвердженого наказом Мінфіну від 29.11.99 р. № 290), тобто на дату відвантаження (якщо інше не встановлено договором).

ПДВ. Базу обкладення ПДВ операцій з постачання необоротних активів визначаємо виходячи з договірної вартості, але (!) не нижче балансової (залишкової вартості) за даними бухобліку, що склалася на початок звітного періоду, протягом якого здійснюються такі операції ( п. 188.1 ПКУ).

При продажу замортизованого об’єкта ОЗ (з нульовою залишковою вартістю) мінімальна база для нарахування ПДВ дорівнює нулю

Тобто нараховувати податкові зобов’язання можна виходячи з будь-якої договірної вартості, нехай навіть вона дорівнюватиме 1 грн. або й того менше — нулю (наприклад, замортизований об’єкт передаватиметься безоплатно).

Дві податкові накладні вже точно виписувати не доведеться. Складаємо одну податкову накладну без жодних особливостей як при звичайному постачанні.

Винятковий випадок: коли підприємство продає об’єкт ОЗ у місяці нарахування останньої суми амортизації. Тоді мінімальна база для ПДВ все ж буде. Орієнтуватися тут доведеться на балансову вартість об’єкта ОЗ на початок такого місяця.

Розглянемо приклад.

Приклад 3. Підприємство прийняло рішення продати верстат. Первісна вартість верстата — 10000 грн., сума нарахованого зносу — 10000 грн. Договірна вартість об’єкта становить 3600 грн. (у тому числі ПДВ — 600 грн.).

Таблиця 3. Облік продажу замортизованого об’єкта ОЗ

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| 1 | Списано суму нарахованої амортизації верстата | 131 | 104 | 10000 |

| 2 | Відвантажено верстат покупцю | 361 | 712 | 3600 |

| 3 | Нараховано податкові зобов’язання з ПДВ | 712 | 641/ПДВ | 600 |

| 4 | Отримано оплату від покупця | 311 | 361 | 3600 |

| 5 | Віднесено на фінансовий результат дохід від продажу верстата | 712 | 791 | 3000 |

Податково-прибутковий облік. У разі продажу ОЗ високодохідному платнику доведеться відкоригувати фінрезультат на різницю між податковою та бухгалтерською залишковою вартістю об’єкта, що продається ( пп. 138.1 і 138.2 ПКУ). Для цього до бухгалтерського фінрезультату слід приплюсувати бухгалтерську залишкову вартість об’єкта, що продається, і тут же відмінусувати його податкову залишкову вартість.

Зверніть увагу! До продажу в податкових цілях ПКУ відносить і безоплатне передання (див. п.п. 14.1.202 цього Кодексу). Тому різницю, що виникає в результаті відмінності бухгалтерської та податкової балансової вартості, доведеться врахувати і в тому випадку, якщо ви задумали віддати замортизований об’єкт безоплатно. Детальніше про наслідки безоплатного передання див. «Податки та бухгалтерський облік», 2015, № 35, с. 8.

Зауважте: якщо об’єкт ОЗ обнулився тільки в бухобліку, а в податковому обліку ще не замортизований і має залишкову вартість, то це тільки на користь платнику. Фінрезультат буде зменшено на залишок податкової залишкової вартості об’єкта.

Малодохідні платники при визначенні податку на прибуток орієнтуватимуться виключно на фінансовий результат.

Тож яку долю для замортизованого об’єкта ви не оберете, переконані, в обліку у вас буде повний порядок!

висновки

Придатний для подальшої експлуатації об’єкт ОЗ можна дооцінити. Дооцінка замортизованого об’єкта хоч і вигідна, але її проведення все ж потребує певних грошово-процедурних «вкладень».

Оптимальний варіант — вести кількісний облік замортизованого об’єкта.

Якщо ж об’єкт вичерпав себе і вигоди від нього нема, то його залишається тільки ліквідувати чи продати.

При продажу/ліквідації замортизованого об’єкта ОЗ мінімальна база для нарахування ПДВ дорівнює нулю. А в податково-прибутковому обліку високодохідних платників може виникнути амортизаційна різниця на користь платника.

Документи статті

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

П(С)БО 7 — Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом Мінфіну від 27.04.2000 р. № 92.

П(С)БО 27 — Положення (стандарт) бухгалтерського обліку 27 «Необоротні активи, утримувані для продажу, та припинена діяльність», затверджене наказом Мінфіну від 07.11.2003 р. № 617.