4.1. Обов’язкові реквізити фіскальних чеків

Нагадаємо: суб’єкти господарювання зобов’язані видавати особі, яка отримує або повертає товар (отримує послугу або відмовляється від неї), при отриманні товарів (послуг) розрахунковий документ установленої форми (п. 2 ст. 3 Закону про РРО).

Суб’єкт господарювання має забезпечити відображення в такому документі всіх обов’язкових реквізитів

Які реквізити є обов’язковими, установлює Положення № 614. У ньому визначено форми та зміст розрахункових документів, які потрібно видавати при здійсненні розрахунків у сфері торгівлі, громадського харчування та послуг для підтвердження факту:

— продажу (повернення) товарів;

— надання послуг;

— отримання (повернення) коштів.

Майте на увазі, що норми Положення № 614 не поширюються на:

— розрахункові документи, які видаються при здійсненні операцій з купівлі-продажу іноземної валюти;

— розрахункові проїзні та перевізні документи на залізничному (крім приміського) та авіаційному транспорті.

У разі відсутності хоча б одного з обов’язкових реквізитів документ не вважається розрахунковим

При цьому нероздрукування відповідного розрахункового документа, що підтверджує виконання розрахункової операції, загрожує обернутися для суб’єкта господарювання штрафними наслідками (про них ви можете дізнатися на с. 80). Хоча зауважимо: ВАСУ часто не вважає недолік реквізиту розрахункового документа відсутністю такого документа (див., зокрема, ухвалу від 27.05.2014 р. № К/9991/52660/11 і постанову від 25.06.2013 р. № К-42615/10).

Форми розрахункових документів наведено в додатках до Положення № 614. Причому

взаєморозташування написів і даних на полях цих форм є рекомендованим, а не обов’язковим (п. 2.2 Положення № 614)

Як повинні виглядати чеки РРО, ви побачите далі (на с. 36 і 38), а поки що звернемо увагу на загальні вимоги до них.

Так, написи, зазначені у зразках чеків у кутових дужках (наприклад, <Назва господарської одиниці> або <Найменування товару (послуги)>), означають надруковані, проштамповані або записані в розрахунковому документі конкретизовані дані про суб’єкта господарювання, товар, послугу тощо.

Крім обов’язкових реквізитів, розрахункові документи, які друкуються РРО на паперовому носії, можуть містити додаткові дані про проміжний підрахунок загальної суми за чеком, суму здачі та інші дані. Зокрема, це може бути інформація, визначена технічними вимогами до спеціалізованих РРО.

Якщо розрахункова операція проводиться не в національній валюті України, то в розрахунковому документі необхідно зазначати назву або загальноприйняте умовне позначення валюти. При проведенні розрахункової операції з використанням декількох валют усі вартісні реквізити в розрахункових документах потрібно зазначати за кожною валютою окремо.

Цікавим є питання про мову розрахункових документів. Чи обов’язково вона має бути українською? На це запитання спробували відповісти податківці у своєму роз’ясненні, наведеному в категорії 109.07 БЗ. Щоправда, відповідь у них вийшла досить нечіткою. Судіть самі:

«Державною мовою в Україні є українська мова.

Поряд з державною мовою при здійсненні повноважень місцевими органами виконавчої влади та органами місцевого самоврядування можуть використовуватися російська та інші мови національних меншин у межах і порядку, що визначаються законами України».

Тобто ні чіткого «так», ні безапеляційного «ні» не прозвучало. Проте все-таки безпечніше заповнювати розрахункові документи українською мовою. До такого варіанта в податківців претензій точно не буде.

Це що стосується загальної форми та змісту всіх розрахункових документів. Тепер окремо поговоримо про те, які обов’язкові реквізити згідно з Положенням № 614 мають бути в документах, що друкуються безпосередньо РРО, а саме:

— у фіскальному касовому чеку на товари (послуги);

— у фіскальному касовому чеку видачі коштів.

Фіскальний касовий чек на товари (послуги)

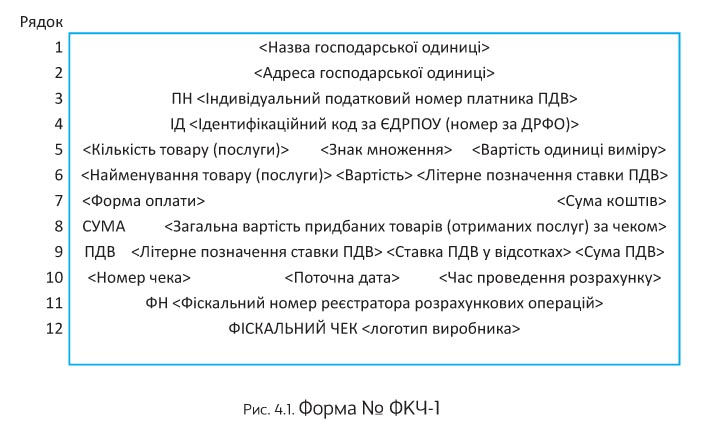

Фіскальний касовий чек на товари (послуги) (далі — касовий чек) — це розрахунковий документ, надрукований РРО при проведенні розрахунків за продані товари (надані послуги). Форму № ФКЧ-1 касового чека наведено в додатку 1 до Положення № 614. Його обов’язкові реквізити зазначено в п. 3.2 цього Положення. Ви можете ознайомитися з ними в табл. 4.1.

Таблиця 4.1. Обов’язкові реквізити касового чека

№ з/п | Обов’язковий реквізит |

Загальні реквізити для всіх касових чеків | |

1 | Назва господарської одиниці |

Назва господарської одиниці — це назва, що зазначена в дозволі на розміщення господарської одиниці (договорі оренди, іншому документі на право власності чи користування господарською одиницею). У цьому реквізиті податківці вимагають зазначати не тільки найменування господарської одиниці, але і її фактичну назву — магазин, супермаркет, салон тощо (наприклад, «ТОВ «Космо» магазин «Сантехніка»). За її відсутність податківці можуть оштрафувати суб’єкта господарювання на підставі п. 1 ст. 17 Закону про РРО. Хоча суди вищих інстанцій нерідко схиляються до думки, що відсутність фактичної назви господарської одиниці не є підставою для накладення штрафу, оскільки недолік реквізиту розрахункового документа не прирівняний у Положенні № 614 до відсутності розрахункового документа. Таку думку викладено, зокрема, у постановах ВАСУ від 05.06.2013 р. № К/9991/13243/12 і ВСУ від 05.12.2011 р. № 21-242а11. | |

2 | Адреса господарської одиниці |

Адреса господарської одиниці — це адреса, зазначена в дозволі на розміщення господарської одиниці (договорі оренди, іншому документі на право власності або користування господарською одиницею). | |

У цьому реквізиті слід зазначити не тільки назву вулиці та номер будинку, а й назву міста (наприклад, «м. Харків, вул. Полтавський шлях, 148/2»). Інакше прискіпувань податківців не уникнути. Посилаючись на п. 1 ст. 17 Закону про РРО, вони знову-таки можуть застосувати штрафні санкції за нероздрукування розрахункового документа. Але і тут суди, як правило, захищають суб’єктів господарювання. Вони вважають, що якщо неповна вказівка адреси розміщення господарської одиниці не впливає на ідентифікацію особи, яка здійснила розрахунки, і на зміст розрахункових операцій, то підстав для застосування штрафних санкцій немає. А недоліки реквізитів розрахункового документа, на їх думку, не прирівняні до відсутності розрахункового документа. З такою позицією ви можете ознайомитися, зокрема, у рішенні ВАСУ від 27.05.2014 р. № К/9991/52660/11. | |

3 | Індивідуальний податковий номер платника ПДВ відповідно до даних Реєстру платників ПДВ — для суб’єктів господарювання, зареєстрованих платниками цього податку |

Перед індивідуальним податковим номером платника ПДВ друкуються великі літери «ПН» (наприклад, «ПН 223344556677»). | |

4 | Ідентифікаційний код за ЄДРПОУ або реєстраційний номер облікової картки платника податків (ідентифікаційний номер) за Державним реєстром фізичних осіб — платників податків — для суб’єктів господарювання, які не є платниками ПДВ |

Перед таким кодом (номером) друкуються великі літери «ІД» (наприклад, «ІД 22334455»). | |

5 | Кількість і вартість придбаного товару (отриманих послуг) — якщо кількість придбаного товару (отриманої послуги) не дорівнює одиниці виміру |

Наприклад, у РРО запрограмована ціна за 1 кг яблук — 16,00 грн., а покупець придбав 0,6 кг таких яблук. Тоді в касовому чеку має бути зазначено кількість придбаних яблук — 0,6 кг і вартість такої кількості яблук — 9,60 грн. | |

6 | Вартість одиниці виміру товару (послуги) |

7 | Найменування товару (послуги) |

Нагадаємо: найменування товару (послуги) є словом, поєднанням слів або слова і цифрового коду, які відображають споживчі ознаки товару (послуги) і однозначно ідентифікують товар або послугу в документообігу суб’єкта господарювання (більше про це ви можете дізнатися на с. 39). | |

8 | Літерне позначення ставки ПДВ |

Літерне позначення ставки ПДВ — це літера (А, Б, В тощо), що відповідає групі товарів (послуг), продаж яких обкладається ПДВ за однією й тією самою ставкою (20 %, 7 % або 0 %), або групі товарів (послуг), продаж яких не обкладається ПДВ. Наприклад, товарам (послугам), що обкладаються ПДВ за ставкою 20 %, найчастіше відповідає літера «А». При цьому РРО відповідно до Вимог № 199 має забезпечувати відображення не менше 6 груп з оподаткування товарів (послуг). Літерне позначення ставки ПДВ розташовується праворуч від надрукованої вартості товару (послуги) (наприклад, «21,99 А»). РРО повинен забезпечувати окреме накопичення, внесення та зберігання у фіскальній пам’яті сумарних денних оборотів з реалізації товарів (надання послуг) за кожною зі ставок ПДВ та операцією, звільненою від оподаткування чи такою, що не є об’єктом оподаткування (п. 7 Порядку № 1224). | |

9 | Позначення форми оплати (готівкою, карткою, у кредит, чеком тощо) і сума коштів за цією формою оплати |

У разі здійснення розрахунків з використанням відомостей, талонів або безоплатних рецептів як форму оплати зазначають відповідно «Відомість», «Талон» або «Безоплатно». | |

10 | Загальна вартість придбаних товарів (отриманих послуг) у межах чека |

Перед загальною вартістю придбаних товарів (наданих послуг) у межах чека друкують слово «СУМА» або «УСЬОГО» (наприклад, «СУМА 78,30»). | |

11 | Літерне позначення ставки ПДВ, розмір ставки ПДВ у відсотках, загальна сума ПДВ за всіма зазначеними в чеку товарами (послугами) |

На початку рядка проставляється напис «ПДВ». Це виглядає приблизно так: «ПДВ А = 20,00 % 13,05». Вихідними даними для визначення загальної суми ПДВ є сукупна вартість кожного товару (наданої послуги) окремо за позицією (групою товарів, послуг). Обчислюється загальна сума ПДВ у межах касового чека так: ПДВ = C х N : (100 + N), де С — сукупна вартість (з урахуванням ПДВ) товарів (послуг) конкретної позиції в межах касового чека; N — ставка ПДВ у відсотках. Результат розрахунку округляється з точністю до 1 копійки. | |

12 | Порядковий номер касового чека, дата (день, місяць, рік) і час (година, хвилина) проведення розрахункової операції |

Приклад цього реквізиту: «000455515 00111 15.05.2015 18:53». | |

13 | Фіскальний номер РРО |

Нагадаємо: фіскальний номер є сформованим відповідно до установлених правил унікальним номером РРО, що надається органом ДФСУ при реєстрації відповідного засобу обліку розрахункових операцій. Перед зазначенням самого номера друкуються великі літери «ФН» (наприклад, «ФН 3344556677»). | |

14 | Напис «ФІСЬКАЛЬНИЙ ЧЕК» і логотип виробника |

Додаткові реквізити касового чека | |

Зазначаються в разі застосування при проведенні розрахунків з використанням платіжної картки платіжного терміналу, сполученого або поєднаного з РРО. Зверніть увагу: друкувати касовий чек за такого варіанта розрахунків обов’язково, оскільки сліп платіжного терміналу не є розрахунковим документом у розумінні Закону про РРО. | |

1 | Реквізити платіжної картки, допустимі правилами безпеки платіжної системи |

Перед зазначеними реквізитами друкуються великі літери «ПК» (наприклад, «ПК: 4425********6664»). | |

2 | Код авторизації або інший код, що ідентифікує операцію у платіжній системі, крім випадків, коли правила розрахунків платіжної системи передбачають складання розрахункових документів із застосуванням платіжних карток без виконання процедур авторизації |

Перед кодом друкується напис «Код авт.» (наприклад, «Код авт.: 565345»). | |

3 | Підпис касира і підпис держателя платіжної картки (якщо це передбачено правилами платіжної системи) |

Підпис касира і підпис держателя платіжної картки проставляються в окремих рядках. При цьому перед ними друкують відповідно написи «Касир» і «Держатель ПК». Наприклад: «Касир______________________ Держатель ПК________________». | |

Зауважте: у своєму роз’ясненні, наведеному в категорії 109.10 БЗ, податківці звертають увагу на те, що касовий чек не вимагає наявності печатки магазину і штампа «сплачено» на звороті чека.

Форму касового чека (№ ФКЧ-1) наведено в додатку 1 до Положення № 614. У ньому зазначено всі обов’язкові реквізити*. Проте взаєморозміщення написів і даних на полі цього документа, як ми вже зазначали, є рекомендованим, а не обов’язковим. Як виглядає форма № ФКЧ-1, ви можете побачити на рис. 4.1.

* Крім обов’язкових реквізитів, що додатково зазначаються в разі застосування платіжного терміналу, сполученого або поєднаного з РРО, при проведенні розрахунків з використанням платіжної картки.

Щодо рядків касового чека зазначимо таке:

1) рядки 5 і 6 повторюються відповідно до кількості різних найменувань товарів (послуг), сплачених за одним касовим чеком. Якщо кількість придбаного товару (отриманої послуги) дорівнює одиниці виміру, відомості про товар (послугу) можна друкувати в одному рядку. Якщо РРО працює з цінами (тарифами), що включають ПДВ, то в касовому чеку друкується вартість кожного товару (послуги) з урахуванням ПДВ, в іншому випадку — вартість без урахування ПДВ (п. 3.3 Положення № 614);

2) рядок 7 повторюється відповідно до кількості різних форм оплати. У разі здійснення оплати тільки в готівковій формі рядок 7 можна не друкувати (п. 3.4 Положення № 614);

3) рядок 9 повторюється відповідно до кількості податкових груп за різними ставками ПДВ. Дозволяється не друкувати рядки за податковими групами, де сума ПДВ дорівнює нулю (п. 3.5 Положення № 614).

Важливо! У п. 3.2 Положення № 614 серед обов’язкових реквізитів касового чека не зазначено акцизний податок*. Не побачимо ми його і в затвердженій формі № ФКЧ-1. Однак

* Нагадаємо: згідно з п.п. 212.1.11 ПКУ з 01.01.2015 р. платниками акцизного податку є суб’єкти роздрібної торгівлі, які здійснюють реалізацію підакцизних товарів.

податківці наполягають на тому, щоб цей реквізит був присутній у касових чеках (див. лист ДФСУ від 31.01.2015 р. № 807/3/99-99-22-07-03-14, консультацію в категорії 109.10 БЗ)

Більше того, за його відсутність фіскали загрожують штрафними санкціями як суб’єкту господарювання, так і його посадовим особам (див. роз’яснення в категорії 109.20 БЗ). Тому, якщо не хочете сперечатися з податківцями, доведеться запрограмувати РРО для відображення в чеку акцизного податку. Як фіскали пропонують це зробити, ви можете дізнатися в підрозділі 4.2 на с. 40.

Фіскальний касовий чек видачі коштів

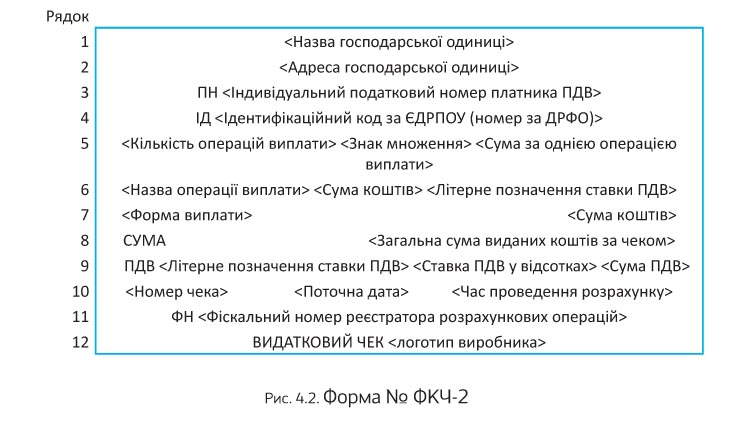

Фіскальний касовий чек видачі коштів (далі — видатковий чек) — це розрахунковий документ, надрукований РРО при проведенні розрахунків у разі видачі коштів покупцю при поверненні товару**, рекомпенсації послуги, прийнятті цінностей під заставу, виплаті виграшів у державні лотереї та в інших випадках (п. 4.1 Положення № 614).

** Про те, як провести через РРО видачу грошових коштів при поверненні товару, див. на с. 52.

Відмінності між обов’язковими реквізитами видаткового і касового чеків мінімальні. Так, видатковий чек повинен містити такі обов’язкові реквізити:

— назву господарської одиниці;

— адресу господарської одиниці;

— для суб’єктів господарювання, зареєстрованих платниками ПДВ, — індивідуальний податковий номер платника ПДВ відповідно до даних Реєстру платників ПДВ. Перед таким номером друкують великі літери «ПН»;

— для суб’єктів господарювання, які не є платниками ПДВ, — ідентифікаційний код за ЄДРПОУ або реєстраційний номер облікової картки платника податків (ідентифікаційний номер) за Державним реєстром фізичних осіб — платників податків. Перед таким кодом (номером) друкують великі літери «ІД»;

— назву операції виплати;

— суму коштів, що видається за операцією виплати, а якщо операція виплати повторюється, то кількість здійснених однотипних операцій виплати, суму коштів за цими операціями;

— літерне позначення ставки ПДВ праворуч від надрукованої суми коштів, що видається;

— позначення форми виплати (готівкою, карткою, у кредит, чеками тощо) і суму коштів за цією формою виплати;

— загальну суму виданих коштів у межах чека, перед якою друкують слово «СУМА» або «УСЬОГО»;

— для суб’єктів господарювання, зареєстрованих платниками ПДВ, окремим рядком зазначають літерне позначення ставки ПДВ, розмір ставки ПДВ у відсотках, загальну суму ПДВ за всіма зазначеними в чеку операціями виплати. На початку рядка проставляється «ПДВ»;

— порядковий номер видаткового чека, дату (день, місяць, рік) і час (година, хвилина) проведення розрахункової операції;

— фіскальний номер РРО, перед яким друкуються великі літери «ФН»;

— напис «ВИДАТКОВИЙ ЧЕК» і логотип виробника.

Про деякі із зазначених реквізитів ви можете дізнатися більше з табл. 4.1 (див. с. 33).

Крім того, видатковий чек повинен містити додаткові обов’язкові реквізити, перелічені в п. 3.6 Положення № 614, у разі застосування платіжного терміналу, сполученого або поєднаного з РРО, при проведенні розрахунків з використанням платіжної картки. З ними ви також можете ознайомитися в табл. 4.1.

Врахуйте: найімовірніше, податківці наполягатимуть на обов’язковому відображенні у видатковому чеку акцизного податку за аналогією з касовим чеком (детальніше див. вище).

У видатковому чеку перед сумою виданих коштів може друкуватися знак «-» (мінус)

Зверніть увагу: друкувати видаткові чеки можуть тільки ті РРО, в яких алгоритм роботи забезпечує окреме накопичення у фіскальній пам’яті додатних і від’ємних сум розрахунків. По-хорошому усі моделі РРО мають володіти такою здатністю, адже це одна з установлених законом фіскальних вимог до РРО. Так, у п. 27 Вимог № 199 зазначено, що накопичення та занесення інформації до фіскальної пам’яті РРО мають здійснюватися окремо для сум, що стягуються з покупця, і для сум, які виплачуються покупцеві. Якщо все ж РРО не може окремо накопичувати у фіскальній пам’яті додатні і від’ємні суми розрахунків, то готівка видається за допомогою операції «службова видача».

Заборонено реєструвати через РРО від’ємні суми з використанням операції «сторно» (п. 7 розд. III Порядку № 417-1)

Форму видаткового чека (форма № ФКЧ-2) наведено в додатку 2 до Положення № 614. Ви можете ознайомитися з нею на рис. 4.2.

Зауважте: рядки 5, 6, 7 і 9 у видатковому чеку відображаються за таким самим принципом, як і в касовому чеку (див. с. 36).

4.2. Програмуємо РРО

Проводити розрахункові операції через РРО суб’єкти господарювання зобов’язані з використанням режиму попереднього програмування найменування, цін товарів (послуг) та обліку їх кількості (п. 11 ст. 3 Закону про РРО).

У цьому режимі до оперативної пам’яті РРО вносять найменування та ціну одиниці виміру товару з присвоєнням кожному товару його специфічного коду (штрихкоду). Таке програмування дозволяє за допомогою ручного введення або сканування з упаковки коду товару ідентифікувати його назву та ціну, що зазначаються в чеку РРО. Так, згідно з технічними умовами, установленими Рішенням № 14, електронний контрольно-касовий реєстратор у режимі попереднього програмування має дозволяти заносити до оперативної пам’яті фіскального блоку не менше 5000 описів товарів/послуг при кількості символів опису не менше 24.

Попередньому програмуванню підлягають тільки найменування та ціна товару (послуги), що реалізується

А ось кількість товару попередньо програмувати не потрібно. Суб’єкту господарювання необхідно тільки забезпечити належний облік кількості реалізованих товарів через РРО — щоб у чеку відображалася кількість проданого покупцю товару.

Суб’єкт господарювання може сам провести попереднє програмування РРО (за наявності відповідних фахівців у штаті такого господарюючого суб’єкта) або ж звернутися до ЦСО.

Зверніть увагу: за проведення розрахункових операцій через РРО без використання режиму попереднього програмування найменування, цін товарів (послуг) та обліку їх кількості передбачено відповідальність, про яку ви можете дізнатися в розділі 8 на с. 80.

Найменування товару

Важливо розуміти, що законодавець має на увазі під найменуванням товару (послуги). Визначення цього поняття містить розд. 1 Положення № 614. Згідно з ним найменування товару (послуги) — це слово, поєднання слів або слова та цифрового коду, які відображають споживчі ознаки товару (послуги) та однозначно ідентифікують товар чи послугу в документообігу суб’єкта господарювання.

Це означає, що ви не можете запрограмувати тільки назву товару (наприклад, «Чумак ріжки»), оскільки вона не дозволяє зрозуміти, що є товаром і для чого він потрібний (не відображає його споживчі властивості). Водночас не можна запрограмувати і просто вид товару («макарони») без його назви, оскільки він вказує не на конкретний товар, а на цілу їх групу, тобто не дозволяє ідентифікувати товар. Таким чином, у пам’ять РРО потрібно занести як вид товару, так і його індивідуальну назву (наприклад, «Макарони Чумак ріжки»). Поставитися до цього варто вкрай серйозно, адже податківці, влаштувавши перевірку і виявивши, що РРО неправильно друкує найменування товару, покарають вас за всією суворістю закону (про відповідальність див. на с. 80).

Ураховуючи, що кількість символів, призначених для програмування назви товару, обмежена, цей реквізит можна запрограмувати у скороченому вигляді (наприклад, «Макар Чумак ріж»). При цьому уникайте скорочень, які допускають різні тлумачення (наприклад, скорочення «пер» може означати «персик», «перець», «пергамент» тощо). Проте в будь-якому разі для забезпечення унікальності найменування товару доцільно використовувати складову частину найменування, що присвоєне тільки цьому товару і дозволяє відрізнити його від аналогічного.

А що робити, якщо найменування товару має загальний вигляд і не може мати додаткової частини назви, яка б робила його унікальним (костюм, шкарпетки, ґудзики тощо)? У такому разі податківці рекомендували ідентифікувати товар кодом, що друкується поруч з найменуванням товару (можливо, у двох рядках касового чека) і є невід’ємною частиною його назви (див. лист ДПАУ від 04.08.99 р. № 11474/7/23-3117). Наприклад:

644217 «кава_зерн_нкф» — кава «Нескафе» у зернах обсмажених;

644218 «кава_зерн_нкф» — кава «Нескафе» у зернах необсмажених;

644219 «кава_зерн_нкф» — кава «Нескафе» у зернах у подарунковій упаковці.

Майте на увазі: такий код повинен бути унікальним у межах локальної системи обліку власника РРО та ідентифікувати саме той товар, до назви якого його впроваджено.

Зауважимо також, що не можна програмувати групи товарів (див. лист ДПАУ від 18.10.2007 р. № 21275/7/23-7017).

Акцизний податок

Не секрет, що з 01.01.2015 р. під «акцизно-податковий приціл» потрапила реалізація суб’єктами господарювання роздрібної торгівлі підакцизними товарами (зміни до ПКУ внесено Законом № 71). Ми вже вказували раніше (див. «Податки та бухгалтерський облік», 2015, № 30, с. 22), що немає законодавчої норми, яка б зобов’язувала зазначати у фіскальних чеках РРО інформацію про акцизний податок. Однак податківці наполягають, щоб така інформація в чеку була. А для цього потрібно відповідним чином запрограмувати РРО. Але чи все так просто? Давайте розберемося.

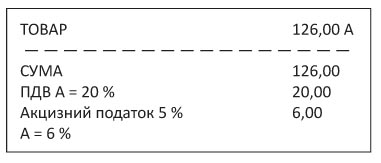

У листі ДФСУ від 31.01.2015 р. № 1848/6/99-99-22-07-03-15 податківці навели свої варіанти відображення акцизного податку в чеках РРО. Наведемо їх.

1. У РРО реалізовано механізм розрахунку додаткового збору. При цьому фіскали пропонують два варіанти дій.

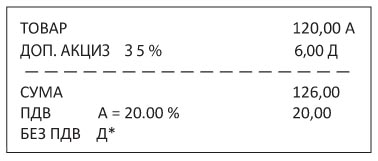

Згідно з першим варіантом необхідно підібрати відповідне значення при програмуванні додаткового збору. Наприклад, якщо ціна товару без ПДВ становить 100 грн., ПДВ — 20 грн., а акцизний податок за ставкою 5 % — 6 грн., то фактична роздрібна ціна товару складає 126 грн.

Тоді, як вважають податківці, чек міститиме такі дані:

Фіскали наполегливо рекомендують установити значення акцизного податку 6 % для того, щоб у сумі акцизного податку в розмірі 5 % коректно враховувався ПДВ

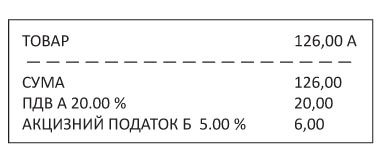

Якщо в РРО реалізовано механізм розрахунку додаткового збору за допомогою окремої групи, то для такого податку фіскали пропонують створити окрему групу (наприклад, Б) зі ставкою оподаткування 5 %. Це другий варіант дій. У такому разі, на думку податківців, форма фіскального чека може мати такий вигляд:

2. У РРО не реалізовано механізм розрахунку додаткового збору і при цьому:

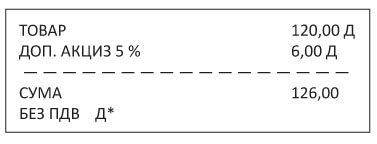

а) суб’єкт господарювання — платник ПДВ. У такому разі податківці дозволяють для обліку акцизного податку використовувати окремий віртуальний товар. Він повинен називатися «доп. акциз 5 %» і належати до податкової групи, яка не є об’єктом оподаткування (наприклад, Д). При цьому ціна такого товару має дорівнювати 5 % від вартості реального підакцизного товару. Зверніть увагу: такий віртуальний товар не потрібно обліковувати при веденні обліку товарних запасів на складах та/або за місцем реалізації. Як з точки зору фіскалів у такому разі повинен виглядати фіскальний чек, див. нижче.

б) суб’єкт господарювання — неплатник ПДВ. У цьому випадку порядок відображення акцизного податку у фіскальному чеку такий, як і при варіанті «а». Єдине, що відрізнятиме фіскальні чеки при цих варіантах, — відсутність у варіанті «б» згадки про ПДВ. Дивіться самі:

* Цей рядок у чеку можна не зазначати.

Зауважимо, що не все так гладко, як видається податківцям.

Звичайно, якщо ваш РРО вміє рахувати податок на податок (нагадаємо, що роздрібний акциз «накручується» на вартість підакцизного товару з ПДВ), то проблем немає. Чек РРО буде відповідати всім вимогам, що висуваються як законодавством, так і податківцями. А якщо ваш РРО не такий ідеальний?

Подивіться на перший спосіб відображення акцизного податку, запропонований фіскалами. Оскільки бази для обчислення ПДВ і акцизу різні, то ПДВ не буде складати 1/6 від загальної вартості підакцизного товару. А тому вам доведеться не тільки ставку акцизу, але і ставку ПДВ підібрати так, щоб сума цього податку відображалася в чеку коректно. У наведеному прикладі касир реєструє через РРО підакцизний товар вартістю 126 грн. У цьому випадку ПДВ складає 20 грн. Але 20 від 126 становить не 16,667 % (тобто 1/6), а 15,873 %.

Водночас ні для кого не секрет, що ставка ПДВ для підакцизних і непідакцизних товарів одна (див. п.п. «а» п. 193.1 ПКУ). Тобто в чеку РРО вона повинна відображатися під однією буквою і в Z-звіті накопичуватися так само. А на практиці зробити це можливо далеко не завжди.

І другий спосіб не без недоліків. Тут виникає питання з програмуванням ціни віртуального товару «дод. акциз 5 %». Нагадаємо: п. 11 ст. 3 Закону про РРО вимагає попереднього програмування найменування і ціни товару. І за невиконання цього обов’язку суб’єкту господарювання загрожує штраф.

Що ж робити роздрібним торговцям підакцизними товарами? Їм доведеться або міняти свої РРО на ті моделі, які зможуть задовольнити вимоги податківців, або в суді доводити, що акцизний податок не належить до обов’язкових реквізитів чека РРО. Детальніше з цією темою ви можете ознайомитися в журналі «Податки та бухгалтерський облік», 2015, № 30, с. 22.

Програмуємо РРО при отриманні передоплати

Операції з отримання готівкою авансів — не рідкість. Вони зустрічаються як у торгівлі (торгівля меблями, інтернет-торгівля тощо), так і у сфері громадського харчування (наприклад, при банкетному обслуговуванні торжеств тощо). І що найважливіше — здійснювати розрахунки за такими операціями доведеться через РРО. Адже аванси в готівковій формі за товари (послуги) підпадають під визначення розрахункової операції (див. визначення на с. 4). Такої позиції дотримуються як податківці (див., наприклад, лист ДПАУ від 25.12.2009 р. № 13499/5/23-7015/1470), так і ВАСУ (див. лист від 30.11.2009 р. № 1619/10/13-09).

На жаль, на сьогодні в жодному нормативно-правовому документі не зустрінеш порядку програмування РРО при отриманні передоплати. У кращому разі можна знайти деякі незначні роз’яснення податківців. Водночас серед фахівців існують декілька точок зору щодо вирішення цього питання. При цьому ідеального «рецепта» серед них немає. У кожного з варіантів є свої вади, якими за бажанням можуть скористатися фіскали. Тому радимо вам

узгоджувати той чи інший варіант програмування РРО при отриманні передоплати безпосередньо з місцевою ДПІ

При цьому варто заручитися письмовим документом від податківців.

Вашій увазі ми представимо можливі варіанти програмування РРО з усіма їх плюсами та мінусами.

Передоплату програмують у РРО через один «загальний» артикул «Аванс (передоплата)», віднесений до відділу (товарної групи) з «вільною ціною». Тобто у цьому випадку в РРО спочатку програмують один загальний артикул «Аванс (передоплата)». При цьому сама сума авансу (передоплати) у момент здійснення розрахунків з покупцями вводиться з клавіатури РРО в режимі «вільної ціни».

У цьому варіанті є один великий мінус — програмування в режимі «вільної ціни» не відповідає положенням п. 11 ст. 3 Закону про РРО. Адже цей Закон вимагає попереднього програмування найменування та цін товару.

Крім того, такий спосіб не дає інформації про реалізовані таким чином товари і стан розрахунків з покупцями, оскільки в результаті всі «передоплатні» товари обліковуються на одному артикулі. Відповідно це вимагає ведення продавцем додаткового аналітичного обліку (реєстру чеків).

Проте саме цей варіант пропонують податківці в консультації, наведеній у категорії 109.02 БЗ. На їх думку,

у разі проведення розрахунків з попередньою (авансовою) оплатою за товари (послуги) розрахункові операції проводять через РРО із зазначенням у касовому чеку «передоплата товарів»

Передоплату програмують у РРО через конкретні артикули, віднесені до відділів з «вільною ціною». На відміну від попереднього способу, у цьому випадку кожен «передоплатний» договір заздалегідь програмують у РРО під своїм окремим артикулом (наприклад, «Договір № 001», «Договір № 002» тощо). Суму передоплати, як і в попередньому випадку, вводять при здійсненні розрахунків з покупцями в режимі «вільної ціни». Цей спосіб зручний для продавця тим, що він уже дозволяє відстежити і проконтролювати стан розрахунків з покупцями в розрізі договорів. Але недолік той самий, що і в першому варіанті: не виконується вимога щодо попереднього програмування найменування та ціни товару.

Передоплату програмують у РРО через відділ (товарну групу) з фіксованою ціною. Для цього в РРО доцільно заздалегідь запрограмувати ціну в 1 грн. для артикула «Аванс за…». Тоді, приймаючи гроші від покупця і зазначаючи в чеку необхідну кількість прийнятих гривень, можна тим самим зареєструвати в РРО отримання необхідної суми грошових коштів.

Спеціальні артикули для програмування передоплати не виділяють, а при отриманні авансу вибивають чек, у якому відображається та кількість товару, що придбавається, яка відповідає сумі отриманого авансу. Цей спосіб більше за інші відповідає вимогам Закону про РРО, хоча офіційного схвалення податківців і не має.

Спершу проілюструємо ситуацію на прикладі підприємств ресторанного господарства, які часто приймають замовлення на банкети разом з частковою передоплатою. У цьому випадку при отриманні авансу, наприклад, на суму 300 грн. слід вибити чек, в якому будуть страви із замовлення на цю суму, заздалегідь запрограмовані за ціною, найменуванням та кількістю: фарширована риба вартістю 210 грн. (1 шт.), горілка «Nemiroff» — 90 грн. (1 пл.). Тобто вартість і кількість товару ніби підганяються під суму авансу.

Інший приклад. Підприємство продає дивани та отримує часткову оплату. У цій ситуації товар неподільний, тобто на суму авансу не можна вибити ніжки від дивана чи оббивку. У такому разі, слідуючи цьому методу, можна вчинити так: при отриманні авансу на клавіатурі РРО набрати дробову кількість неподільного товару. Наприклад, диван коштує 4000 грн., аванс — 1000 грн., тоді касир набирає відповідний код, під яким запрограмовано диван, і зазначає кількість — 0,25. Далі під час надходження оплати вибиваються чеки на відповідні частки за артикулом «диван».

Недолік цього способу полягає в тому, що ми спотворюємо облік кількості реалізованого товару. Адже насправді ані риба, ані горілка, ані диван поки що не продані, за них тільки отримано аванс.

Передоплата за товар програмується під окремим артикулом. У цьому випадку назва артикула може мати такий вигляд: «Передоплата за диван». Під нього програмується ціна цілого дивана. При цьому у міру надходження авансу касир набирає на клавіатурі відповідну дробову кількість (див. попередній спосіб).

Недоліки є і в цього способу. По-перше, ми повинні, по суті, на один товар заводити в РРО два артикули: «диван» і «передоплата за диван». По-друге, вибивши покупцю чеки з найменуванням «передоплата за диван», які врешті-решт складуть повну вартість дивана, ми вже не зможемо вибити чек з найменуванням «диван». А це знову призводить до спотворення обліку кількості реалізованих товарів.

Таким чином, суб’єкт господарювання може обрати найбільш прийнятний для себе спосіб програмування РРО для випадку передоплати. Але обраний варіант потрібно обов’язково погоджувати зі своїм фіскальним органом.

Програмування знижок

Досить часто суб’єкти господарювання для приваблення покупців (клієнтів) установлюють знижки на свої товари (послуги). При цьому знижки можуть надаватися окремим покупцям (клієнтам) або застосовуватися до окремих акційних товарів (послуг). Як же запрограмувати РРО в разі надання знижок?

Якщо кількість товарів, що реалізовуються, незначна, то можна кожне найменування товару запрограмувати кілька разів за різними цінами з різними кодами. При цьому в найменуванні товару можна передбачити ознаку знижки.

Але є зручніший спосіб — вводити знижки безпосередньо перед продажем товару. Практично всі сучасні моделі РРО дозволяють це зробити. Причому знижки можна встановлювати на артикул, певну суму, відділ, період часу тощо і робити це як у відсотках, так і у фіксованих сумах. Цей спосіб допускає три різні варіанти програмування.

1. РРО програмують таким чином, що знижка застосовуватиметься до всієї суми покупки.

Такий варіант є прийнятним, коли абсолютно на всі товари, представлені в торговельному залі (усі послуги, що надаються суб’єктом господарювання), поширюється знижка в одному й тому самому розмірі

Наприклад, магазин усім покупцям, які придбали товар на суму більше 200 грн., надає знижку на всі товари в чеку в розмірі 5 %. А якщо суб’єкт господарювання застосовує декілька дисконтних програм? Тоді варто скористатися другим варіантом.

2. РРО програмують так, щоб одна з декількох можливих знижок автоматично застосовувалася до всіх товарів (послуг), придбаних учасником певної дисконтної програми. Наприклад, при накопичувальній системі знижок покупцям, які купили товар на суму 1000 грн., надається знижка на цю і подальші покупки в розмірі 3 %. Коли загальна вартість товарів, придбаних таким покупцем за певний період, досягає 5000 грн., знижка збільшується до 5 % тощо. Підтвердженням приналежності конкретного покупця (клієнта) до тієї чи іншої категорії може слугувати дисконтна картка, що дає право на певний розмір знижки.

3. РРО програмують так, щоб знижка застосовувалася тільки до вартості певного товару (послуги) або до переліку товарів (послуг). Такий варіант застосовний, коли знижки встановлюються на окремі акційні товари (послуги). Наприклад, у період з 01.05.2015 р. по 01.06.2015 р. у магазині встановлено знижку 20 % на всі туші для вій. При цьому в чеку мають зазначатися повна вартість акційного товару, сума знижки на нього (у процентному та/або грошовому вираженні) й остаточна ціна з урахуванням знижки. Розмір знижки може вказуватися зі знаком «мінус», а остаточна ціна — входити до підсумкової суми чека без виділення її окремим рядком.

Як правило, акційні знижки на окремі товари не підсумовуються зі знижками за дисконтними картками. Тобто якщо покупець, який має дисконтну картку, що дає право на знижку 5 % на весь асортимент магазину, придбаває товар з акційною знижкою 20 %, то до вартості такого товару застосують тільки знижку 20 %. Це означає, що РРО потрібно запрограмувати так, щоб до такого товару застосовувалася тільки одна, пріоритетна, знижка.

Програмування в РРО подарункових сертифікатів

Деякі магазини непродовольчих товарів і суб’єкти господарювання сфери послуг практикують продаж подарункових сертифікатів. Але, коли покупець придбаває подарунковий сертифікат, ще невідомо, які саме товари буде придбано. Тобто найменування товару не може зазначатися в чеку при придбанні сертифіката. Водночас, як ми вже зазначали, розрахункові операції потрібно проводити через РРО з використанням режиму попереднього програмування найменування, цін товарів (послуг) та обліку їх кількості. Що ж робити?

У такому разі доцільно заздалегідь програмувати в РРО сертифікати можливих номіналів, а при внесенні покупцем оплати — зазначити в чеку їх найменування, кількість і вартість.

При продажу товару (послуги) пред’явнику сертифіката слід знову вибити чек РРО. У ньому показують реалізацію товару зі знижкою, що дорівнює вартості сертифіката.

Інший варіант пропонують податківці (див. консультацію в категорії 109.02 БЗ). Так, при розрахунку раніше придбаним сертифікатом вони рекомендують у касовому чеку на товар зазначати форму оплати «Подарунковий сертифікат», а також (за необхідності) суму коштів, що доплачується готівкою.

Зміна ціни товару (вартості послуги) протягом дня

Тут мається на увазі ситуація, коли протягом дня товари реалізуються покупцям (послуги надаються клієнтам) за різними цінами, наприклад у вечірній час — за підвищеними цінами порівняно з денними. У такій ситуації є два способи програмування РРО.

Перший спосіб полягає в тому, що спочатку товар програмують у РРО за підвищеною (вечірньою) ціною. Відповідно при реалізації такого товару покупцям у вечірній час у чеку РРО відображатиметься його підвищена (вечірня) ціна продажу. А реалізація такого товару в денний час відображатиметься в РРО як продаж товару за вечірньою ціною зі знижкою (про програмування знижок див. на с. 43). У результаті при застосуванні в РРО операції «знижка» реалізація товару вдень фактично відображатиметься в чеку за денною (зниженою) ціною.

Рішення про реалізацію товарів протягом дня за різними цінами потрібно оформити наказом керівника підприємства

У цьому наказі слід зазначити й розмір «денної знижки», яка надається покупцям (що також відображатиметься в РРО).

Другий спосіб полягає в тому, що спочатку товар програмують у РРО за всіма цінами, за якими він реалізовуватиметься покупцям протягом дня (тобто як за вечірніми — підвищеними, так і за денними — зниженими). Відповідно залежно від того, у який час товар продаватиметься покупцям, його продаж у РРО відображатиметься за відповідною ціною (денною або вечірньою). Звичайно, такий спосіб (на відміну від першого) займе більше пам’яті РРО. Адже один і той самий товар буде запрограмовано в РРО двічі за різними цінами. Проте суб’єкт господарювання, зваживши всі за і проти, має право обрати для себе найбільш прийнятний із двох розглянутих варіантів.

4.3. Що потрібно зберігати на місці проведення розрахунків

Нагадаємо: РРО можна використовувати тільки в тій господарській одиниці, що зазначена в реєстраційному посвідченні, відповідно до сфери застосування, установленої Держреєстром, і за наявності договору про технічне обслуговування та ремонт РРО (п. 3 розд. ІІІ Порядку № 417-1).

При цьому на місці проведення розрахунків (тобто біля РРО) повинні знаходитися:

1) КОРО на РРО, зареєстрована в органі ДФСУ, з підклеєними фіскальними звітними чеками — Z-звітами (п. 6 гл. 4 розд. ІІ Порядку № 417-2). Нагадаємо: першу КОРО реєструють одночасно з реєстрацією самого РРО в органі ДФСУ за основним місцем обліку суб’єкта господарювання. Другу і наступні КОРО на РРО реєструють на підставі поданої суб’єктом господарювання реєстраційної заяви (п. 8 гл. 1 розд. II Порядку № 417-2). Більше про порядок реєстрації КОРО пропонуємо вам дізнатися з розділу 6 на с. 61.

КОРО потрібна для відображення в ній даних про здійснені операції за день на підставі роздрукованих і підклеєних у КОРО щоденних Z-звітів. Без запису в КОРО готівка, проведена через РРО, не вважається оприбуткованою.

Суб’єкт господарювання має забезпечити використання КОРО тільки з тим РРО, до якого її зареєстровано

2) реєстраційне посвідчення на РРО або його копія (абзац сімнадцятий п. 4 розд. ІІІ Порядку № 417-1). Про отримання реєстраційного посвідчення див. на с. 24;

3) довідка про останнє опломбування РРО або її копія (абзац сімнадцятий п. 4 розд. ІІІ Порядку № 417-1).

Крім того, у господарській одиниці (не обов’язково на місці проведення розрахунків) потрібно зберігати:

1) останню належним чином закінчену КОРО (п. 2 гл. 4 розд. ІІ Порядку № 417-2). Ця вимога не стосується транспортних засобів, об’єктів виїзної торгівлі та пересувної торговельної мережі;

2) останню використану і поточну РК (абзац сьомий п. 4 розд. ІІІ Порядку № 417-1). Поточна РК може знадобитися у випадку, якщо:

— РРО вийшов з ладу;

— проводиться ремонт (техобслуговування) РРО;

— тимчасово (але не більше 72 годин) відключено електроенергію.

На кожному місці проведення розрахунків потрібно використовувати окрему РК з КОРО, на яку її зареєстровано (п. 6 гл. 2 розд. III Порядку № 417-2)

Реєструють РК, до речі, в органі ДФСУ за місцем реєстрації КОРО. Докладніше про це, а також про порядок ведення КОРО і РК ви можете дізнатися з розділу 6 на с. 61;

3) роздруковані контрольні стрічки за останні 3 роки (якщо РРО створює контрольну стрічку у друкованому вигляді). Нагадаємо: суб’єкт господарювання зобов’язаний друкувати або створювати в електронній формі на РРО (за винятком автоматів з продажу товарів (послуг)) контрольні стрічки і забезпечувати їх зберігання протягом 3 років (п. 10 ст. 3 Закону про РРО). За недотримання цієї вимоги загрожує штраф (див. с. 83).

висновки

Проводити розрахункові операції через РРО потрібно з використанням режиму попереднього програмування найменування, цін товарів (послуг) та обліку їх кількості.

Суб’єкт господарювання має забезпечити відображення в розрахункових документах усіх обов’язкових реквізитів.

Застосовувати РРО необхідно, у тому числі, при отриманні авансів.

У разі продажу подарункових сертифікатів потрібно заздалегідь програмувати в РРО сертифікати можливих номіналів.

Біля РРО обов’язково потрібно зберігати КОРО, зареєстровану в органі ДФСУ на РРО, з підклеєними фіскальними звітними чеками — Z-звітами, а також реєстраційне посвідчення на РРО і довідку про опломбування РРО (або їх копії).