Облік «ремонтних» витрат з 01.01.2015 р.

Мабуть, вам уже відомо, що з 1 січня 2015 року податок на прибуток розраховують по-новому — зважаючи на бухгалтерський облік. Об’єктом оподаткування в податковому обліку став бухгалтерський фінрезультат. Причому його високодохідники обов’язково (малодохідники за бажанням*) коригують на різниці ( п.п. 134.1.1 ПКУ).

Мабуть, вам уже відомо, що з 1 січня 2015 року податок на прибуток розраховують по-новому — зважаючи на бухгалтерський облік. Об’єктом оподаткування в податковому обліку став бухгалтерський фінрезультат. Причому його високодохідники обов’язково (малодохідники за бажанням*) коригують на різниці ( п.п. 134.1.1 ПКУ).

* Про своє рішення не проводити коригування платник повинен вказати в податковій звітності, що подається за перший рік у безперервній сукупності років ( п.п. 134.1.1 ПКУ).

При цьому, на щастя, ПКУ більше не встановлює жодних особливих правил для ремонтів/поліпшень ОЗ. Отже, про мудрований 10 % «ремонтний» ліміт нарешті можна забути — тепер він не застосовується. А всі операції, у тому числі «ремонтні», обліковують за бухобліковими правилами. Загалом, у всьому рівняються на бухоблік.

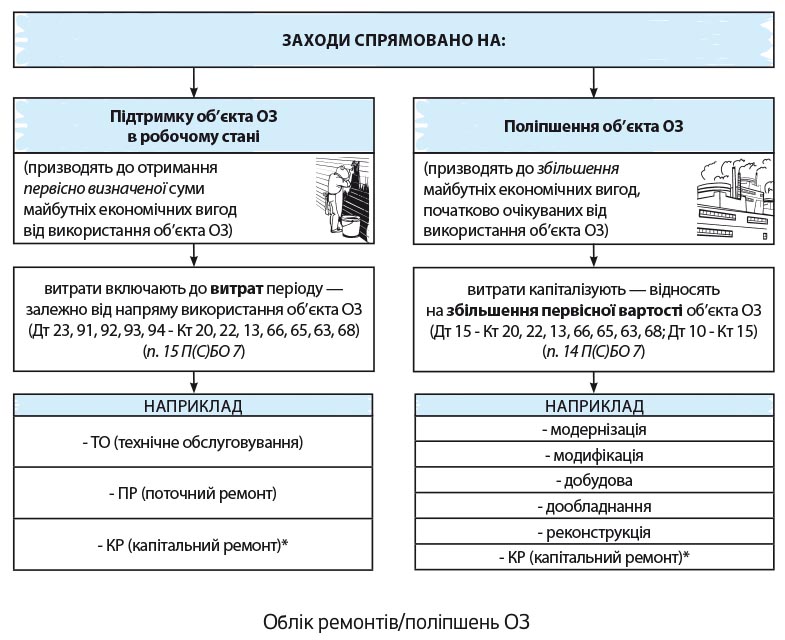

У свою чергу, бухгалтерський облік витрат на ремонти/поліпшення ОЗ регулює П(С)БО 7. І він залежить від того, на що спрямовано ремонтні заходи: на підтримку об’єкта в робочому стані чи поліпшення (тобто збільшення майбутніх економічних вигод від використання об’єкта). Словом, від того, як ремонтні заходи впливають на майбутні економічні вигоди — якщо хочете, від майбутнього економічного ефекту від ремонтів/поліпшень ОЗ (див. рисунок на с. 19):

* В окремих випадках, передбачених п. 30 Методрекомендацій № 561, витрати на капітальний ремонт можуть визнаватися капітальними інвестиціями.

Увага платникам, які коригують фінрезультат на різниці (!) та у зв’язку з цим ведуть разом з бухгалтерським податковий облік ОЗ. Урахуйте, що поліпшення ОЗ, що капіталізуються, попутно вплинуть на податковий облік. Як? Торкнуться податкової вартості об’єкта ОЗ, що поліпшується (тобто її також збільшать). Отже, податкову амортизацію після поліпшень рахують уже виходячи зі збільшеної на суму поліпшень вартості ОЗ.

Але як визначити, чим є заходи, що проводяться: ремонтом чи поліпшенням?

Ремонт чи поліпшення?

Рішення про характер та ознаки ремонтних робіт (тобто на що вони спрямовані: на підтримку чи поліпшення) приймається керівником підприємства з урахуванням результатів аналізу існуючої ситуації та істотності таких витрат ( п. 29 Методрекомендацій № 561). Щоправда, визначитися з цим допомагають «потрібні» працівники. Як правило, технічний висновок про спрямованість проведених заходів керівнику подає фахівець відповідного профілю (головний інженер, начальник цеху або інша компетентна особа).

Таким чином, підприємство самостійно визначає, на що спрямовано роботи:

— на підвищення техніко-економічних можливостей об’єкта (модернізація, модифікація, добудова, реконструкція), що приведе в майбутньому до збільшення економічних вигод. Так, ознаками поліпшень може, наприклад, вважатися: збільшення очікуваного строку корисного використання об’єкта або збільшення кількості та якості продукції (робіт, послуг), що випускаються таким об’єктом ОЗ, або

— на підтримку об’єкта у придатному для використання стані (відновлення працездатності об’єкта) та отримання первісно визначеної суми майбутніх економічних вигод від його використання. Тобто коли проведені роботи особливо не вплинули на функціональність об’єкта ОЗ та не змінили його первинні характеристики — по суті, відновили робочий ресурс об’єкта в тому ж вигляді, ніяк його не поліпшивши кардинально.

До речі, прикладами поліпшень у п. 31 Методрекомендацій № 561 названі:

а) модифікація, модернізація об’єкта ОЗ з метою продовження строку його корисної експлуатації або збільшення його виробничої потужності;

б) заміна окремих частин обладнання для підвищення якості продукції (робіт, послуг) (детальніше про заміну див. «Податки та бухгалтерський облік», 2015, № 68-69, с. 17);

в) упровадження ефективнішого технологічного процесу, який дозволить зменшити первісно оцінені виробничі витрати;

г) добудова (надбудова) будівлі, що збільшує кількість місць (площа) будівлі, обсяги та/або якість виконуваних робіт (послуг) або умови їх виконання.

Також допомогти з розмежуванням можуть:

— щодо ремонту і технічного обслуговування ОЗ — ДСТУ 2860-94 «Надійність техніки. Терміни і визначення». Цей стандарт поширюється на технічні системи, програмні засоби, споруди, машини, апаратуру або їх окремі компоненти, тобто майже на всі види ОЗ;

— щодо поліпшення ОЗ — наказ Держкомстату «Про затвердження форми одноразового державного статистичного спостереження № 1-амортизація» від 15.12.2003 р. № 444. У ньому поліпшення об’єкта ОЗ визначено як витрати, пов’язані з модернізацією, модифікацією, добудовою, дообладнанням, реконструкцією тощо об’єкта ОЗ, унаслідок чого збільшуються економічні вигоди, які первісно очікуються від його використання.

А для себе зауважте: хоча зараз у всьому головує бухгалтерський облік, тепер він став основою ще і для податкового обліку — обчислення об’єкта обкладення податком на прибуток. А це змушує підходити до розмежування понять «ремонту» і «поліпшення» ОЗ ще відповідальніше.

Ну і ще один момент. Нагадаємо: раніше в бухобліку також дозволялося застосовувати альтернативний варіант — обліковувати ремонти/поліпшення за податковими правилами (тобто з урахуванням 10 % «ремонтного» ліміту). Адже в минулому це прямо допускав п. 14 П(С)БО 7. Проте тепер такий підхід не актуальний і більше не працює.

Тому Мінфін (наказом від 18.06.2015 р. № 573, див. «Податки та бухгалтерський облік», 2015, № 60, с. 10) відкоригував п. 14 П(С)БО 7 і з нього таку норму виключив. А якщо для зближення обліків за ремонтами податковим підходом ви користувалися в минулому, доведеться відкоригувати наказ про облікову політику і згадку про податковий підхід з нього прибрати. Чітко кажучи, на рахунок ремонтів/поліпшень ОЗ більше нічого до наказу про облікову політику вносити не потрібно. Адже більше жодної альтернативи у цьому плані немає (детальніше про складання наказу про облікову політику див. «Податки та бухгалтерський облік», 2014, № 3, с. 27).

Документальне оформлення

І не забудьте ремонти/поліпшення, що проводяться, оформити документально. Адже в будь-якому разі прийняття закінчених робіт з ремонту (поточного, капітального) або поліпшення ОЗ оформляється актом приймання-здачі відремонтованих, реконструйованих і модернізованих об’єктів типової форми № ОЗ-2 ( п. 28 Методрекомендацій № 561).

Акт, підписаний працівником підприємства, уповноваженим на приймання ОЗ, і представником ремонтної служби підприємства, що виконала ремонт або поліпшення, передають до бухгалтерії підприємства. Після цього акт підписується головним бухгалтером і затверджується керівником підприємства, організації або уповноваженими на те особами.

Якщо ремонт або поліпшення виконує стороннє підприємство, акт складають у двох примірниках. Тоді другий примірник передають підприємству, що виконало поліпшення або ремонт ( наказ Міністерства статистики України «Про затвердження типових форм первинного обліку» від 29.12.95 р. № 352).

При цьому відомості про ремонти/поліпшення вносять до інвентарних карток обліку основних засобів типової форми № ОЗ-6. Крім того, у разі поліпшень ОЗ до техпаспортів, інвентарних карток та інших регістрів аналітичного обліку заносять дані про змінені техніко-економічні характеристики об’єктів — вартості, потужності, площі тощо ( п. 33 Методрекомендацій № 561).

Чи нараховувати амортизацію, якщо покращуємо ОЗ?

На увагу заслуговує ще один момент. Зауважте: П(С)БО 7 вимагає припиняти амортизацію на період поліпшень ОЗ*. У ньому зазначено:

* Зрозуміло, якщо такі заходи не завершені в межах одного місяця або здійснюються на стику місяців — скажімо, охоплюють кінець одного місяця і початок наступного (а ось якщо з ними уклалися в місяць, то амортизація не припиняється).

— нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об’єкта, установлюваного підприємством/установою (у розпорядчому акті) при визнанні цього об’єкта активом (при зарахуванні на баланс), і зупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації ( п. 23 П(С)БО 7, п. 24 Методрекомендацій № 561);

— нарахування амортизації припиняється, починаючи з місяця, що настає за місяцем вибуття об’єкта основних засобів, переведення його на реконструкцію, модернізацію, добудову, дообладнання, консервацію. Нарахування амортизації поновлюється, починаючи з місяця, наступного за місяцем введення об’єкта в експлуатацію після реконструкції, модернізації, добудови, дообладнання, консервації ( п. 29 П(С)БО 7, с. 27 Методрекомендацій № 561 ).

Щоправда, від самого Мінфіну в минулому звучали роз’яснення й такого роду (лист від 12.08.2008 р. № 31-34000-10-9/31548): нормами П(С)БО 7 не встановлено обов’язку припинення нарахування амортизації при реконструкції підприємством частини об’єкта ОЗ. А ось якщо об’єкт ОЗ обліковується за частинами (окремими об’єктами обліку), то при реконструкції окремої частини амортизація на неї не нараховується. Але це швидше підхід для особливо сміливих, які бажають відстояти нарахування амортизації за час поліпшень.

За загальним же правилом

ОЗ, що поліпшуються, на час поліпшень припиняють амортизувати

До речі, про це говорять і податківці, одночасно зазначаючи, що амортизацію припиняють також і на час капітального ремонту ОЗ (див. лист ДФСУ від 02.06.2015 р. № 11385/6/99-99-19-02-02-15). Мабуть, з цим можна погодитися, тільки якщо капремонту властиві ознаки поліпшень, що приводить до збільшення майбутніх економічних вигод від використання об’єкта (через що витрати на його проведення капіталізуються). Адже при звичайних ремонтах (на відміну від поліпшень), що «підтримують у робочому стані», амортизацію не припиняють — такої вимоги в П(С)БО немає.

А ось у міжнародній практиці все складається набагато простіше. Міжнародні стандарти не вимагають припиняти амортизацію на якийсь час ремонтів/поліпшень ОЗ. У § 55 МСБО 16 «Основні засоби» випадки припинення амортизації прописано набагато чіткіше. Там говориться, що припиняють амортизувати актив тільки на одну з двох дат, яка відбувається раніше:

— на дату, з якою актив класифікують як такий, що утримується для продажу (або включають до ліквідаційної групи, що класифікується як утримувана для продажу) або

— на дату, з якою припиняють визнавати актив.

І далі — більше, чорним по білому написано: амортизацію не припиняють, якщо актив не використовують або він вибуває з активного використання, доки актив не буде замортизировано повністю (§ 55).

Отже, підприємства-«міжнародники», які ведуть облік за МСФЗ, продовжують амортизувати ОЗ і при поліпшеннях.

А насамкінець зберемо в таблиці бухоблік витрат на техобслуговування, ремонти та поліпшення ОЗ:

Техобслуговування, ремонти та поліпшення власних ОЗ

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| Техобслуговування власних ОЗ: | ||||

| 1 | Відображено витрати на техобслуговування | 23, 91, 92, 93, 94 | 20, 22, 13, 661, 651, 63, 68 | 2000 |

| 2 | Збільшено залишок за позабалансовим рахунком 09 на суму нарахованої амортизації | 09 | — | 150 (умовно) |

| Ремонт власних ОЗ: | ||||

| — господарським способом | ||||

| 1 | Відображено витрати на ремонт об’єкта ОЗ | 23, 91, 92, 93, 94 | 20, 22, 13, 661, 651 | 4500 |

| 2 | Збільшено залишок за позабалансовим рахунком 09 на суму нарахованої амортизації | 09 | — | 350 (умовно) |

| — підрядним способом | ||||

| 1 | Відображено витрати на ремонт об’єкта ОЗ підрядною організацією | 23, 91, 92, 93, 94 | 63, 68 | 6000 |

| 2 | Відображено суму ПДВ (до отримання ПН) | 644/1* | 63, 68 | 1200 |

| 3 | Отримано ПН, зареєстровану в ЄРПН | 641 | 644/1 | 1200 |

| 4 | Перераховано оплату підрядній організації | 63, 68 | 311 | 7200 |

| * До отримання зареєстрованої ПН суму ПДВ обліковуємо на додатково відкритому до субрахунку 644 «Податковий кредит» субрахунку 644/1 «Податковий кредит непідтверджений» (як радить Мінфін; детальніше про облік ПДВ див. «Податки та бухгалтерський облік», 2015, № 76, с. 9). | ||||

| Поліпшення власних ОЗ: | ||||

| — господарським способом | ||||

| 1 | Відображено витрати на поліпшення об’єкта ОЗ власними силами | 15 | 20, 22, 13, 661, 651 | 30420 |

| 2 | Збільшено залишок за позабалансовому рахунку 09 на суму нарахованої амортизації | 09 | — | 420 (умовно) |

| 3 | Зменшено залишок за позабалансовим рахунком 09 на суму капітальних інвестицій | — | 09 | 30420 |

| 4 | Витрати на поліпшення віднесено на збільшення первісної вартості об’єкта | 10 | 15 | 30420* |

| — підрядним способом | ||||

| 1 | Відображено витрати на поліпшення об’єкта ОЗ підрядною організацією | 15 | 63, 68 | 25000 |

| 2 | Відображено суму ПДВ (до отримання ПН) | 644/1 | 63, 68 | 5000 |

| 3 | Отримано ПН, зареєстровану в ЄРПН | 641 | 644/1 | 5000 |

| 4 | Перераховано оплату підрядної організації за виконані роботи з поліпшення ОЗ | 63, 68 | 311 | 30000 |

| 5 | Зменшено залишок за позабалансовим рахунком 09 на суму капітальних інвестицій | — | 09 | 25000 |

| 6 | Витрати на поліпшення віднесено на збільшення первісної вартості об’єкта | 10 | 15 | 25000* |

| *У високодохідників витрати на поліпшення ОЗ, що капіталізуються, збільшать вартість ОЗ також і в податковому обліку. | ||||

висновки

- З 01.01.2015 р. у податковому обліку не встановлено якихось особливих правил для

ремонтів/поліпшень ОЗ. Тому в усьому рівняються на бухоблік. Бухгалтерський облік залежить від того, на що спрямовано ремонтні заходи: на підтримку об’єкта в робочому стані чи поліпшення (тобто впливи ремонтних заходів на майбутні економічні вигоди).

- Сьогодні потрібно відповідальніше підходити до розмежування понять «ремонт» і

«поліпшення» ОЗ. Адже це впливає на обчислення податку на прибуток. Пам’ятайте: ремонти спрямовано на відновлення працездатності, а поліпшення — на підвищення техніко-економічних показників об’єкта.