ПДВ

Одразу уточнимо: оскільки паперових ПН/РК у природі більше немає, «запізнюватися», як раніше, до покупця вони не можуть. Тому сьогодні під «запізнілими» розумітимемо ПН/РК:

(1) зареєстровані в ЄРПН «із запізненням» (тобто пізніше встановленого «загального» 15-денного строку реєстрації. Проте пам’ятайте (!), що для ПН/РК липня/серпня/вересня 2015 року встановлено «свій» специфічний строк реєстрації (про нього ще зазначимо далі) і

(2) зареєстровані (неважливо — «своєчасно» або «із запізненням»), але які вирішено «притримувати» і відобразити за ними ПК у декларації «пізніше» (зважаючи на дозволені 365 днів, про які також іще згадаємо).

Загалом, «запізнілими» вважатимемо ПН/РК як із запізнілою реєстрацією, так і із запізнілим відображенням ПК.

Ну а почнемо з того, що пригадаємо загальні моменти ПН/РК, а далі перейдемо до конкретних ситуацій.

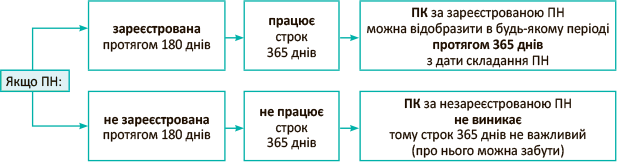

Межа для реєстрації ПН/РК — 180 днів

Майте на увазі! «Максимально» на реєстрацію ПН/РК в ЄРПН відводиться 180 днів (не 365 (!) — не плутайте з ПК*). Так-так! Податківці в цьому питанні непохитні. Вони твердять: зареєструвати ПН/РК в ЄРПН можна не пізніше 180 днів з дати складання (див. лист № 29163). А ось якщо ПН/РК протягом 180 календарних днів не зареєстровані, вони не можуть бути підставою для формування ПК (див. підкатегорію 101.15 БЗ).

* Хоча після Закону № 643 строк реєстрації ПН/РК за логікою повинні були розширити — «посунути» також до 365 днів. Але дива не сталося, і всупереч ПКУ, завдяки протизаконній позиції фіскалів строк залишився тим самим — 180 днів (детальніше про це див. «Податки та бухгалтерський облік», 2015, № 66, с. 13).

Тож урахуйте:

зареєструвати ПН/РК пізніше «граничних» 180 днів просто не вийде

Не випускайте цей момент з уваги. Не підведіть покупця, інакше він може назавжди втратити ПК.

Та й себе: адже за нереєстрацію протягом 180 днів ПН/РК (що видаються покупцю) загрожує 50 % штраф ( п. 1201.2 ПКУ**).

** Зауважте, що від 50 % штрафу «перехідний» п. 35 підрозд. 2 розд. ХХ ПКУ не звільняє. Щоправда, податківці ще повинні затвердити порядок застосування штрафів згідно зі ст. 1201 ПКУ — за нереєстрацію/прострочену реєстрацію ПН/РК ( п. 1201.3 ПКУ).

Загалом, пам’ятайте, що «межа» для реєстрації — заповітні «півроку». Тому реєструйте ПН/РК, доки з дати складання не минуло 180 днів — не пропускайте цей строк.

Тепер — про відображення ПК.

Строк для ПК — 365 днів

Нагадаємо: з 29 липня 2015 року Закон № 643 повернув граничний строк на відображення ПК — 365 днів. Його «залізно» закріпили в п. 198.6 ПКУ. Тепер там зазначено: якщо отримані та зареєстровані ПН платник не включив до ПК у відповідному періоді, таке право зберігається за ним протягом 365 календарних днів з дати складання ПН.

Загалом, відображати ПК за зареєстрованими ПН дозволено протягом 365 днів з дати складання

(новий абзац четвертий п. 198.6 ПКУ). Головна умова для цього — реєстрація (!) ПН. Ну а оскільки на неї дано 180 днів, то в цілому ситуація вимальовується така (див. рис.):

Коли працює строк 365 днів

Вважаємо, правило «365 днів» повинно застосовуватися й до РК. Хоча податківці про це досі не висловилися.

У якому періоді народжується ПК

Фактично на відображення ПК тепер є рік «у запасі». Проте прояснимо ще один момент:

«з коли» можна починати відображати ПК? Якщо хочете — який найперший період його виникнення?

Розглянемо це окремо для ПН і для РК.

ПН, зареєстровані «своєчасно» та «із запізненням»: коли буде ПК. Тут усе залежить від двох обставин: факту та моменту реєстрації ПН.

Тобто важливо:

— зареєстрована ПН (головна умова для відображення ПК, п. 198.6 ПКУ) чи не зареєстрована (тоді ПК не виникає). І якщо умова «реєстрації» дотримується, то

— своєчасно чи несвоєчасно зареєстрована ПН.

Про всяк випадок повторимо, що для ПН липня/серпня/вересня введено «свої» строки реєстрації ( п. 39 підрозд. 2 розд. ХХ ПКУ). Тобто «загальний» 15-денний строк з п. 201.10 ПКУ до них не застосовується, а строки реєстрації залежать від того, в якій половині місяця (першій чи другій) складено ПН (детальніше про строки реєстрації ПН III кварталу див. «Податки та бухгалтерський облік», 2015, № 64, с. 4). І до речі ці самі строки реєстрації діють для липневих/серпневих/вересневих РК ( лист № 29163).

Отже, якщо ПН зареєстрована, ПК за нею виникає так (попутно для повноти картини скажемо і про ПЗ у продавця — див. табл. 1 на с. 6):

Таблиця 1. Коли виникають ПЗ/ПК за ПН

| ПН зареєстрована: | ||

| «своєчасно» | «із запізненням» | |

| У продавця: | ПЗ виникають у періоді складання ПН — першої події | |

| У покупця: | ПК виникає в періоді складання ПН* | ПК виникає в періоді реєстрації ПН* |

| Наприклад: ПН від 20.08.2015 р. зареєстрована 10.09.2015 р. («своєчасно»). Тоді | Наприклад: ПН від 20.08.2015 р. зареєстрована 25.09.2015 р. — ПЗ у продавця виникає в серпні — ПК у покупця виникає у вересні | |

| * Проте ПК за зареєстрованою ПН покупець може відобразити й пізніше — в інших періодах протягом 365 днів з дати складання ПН. | ||

Урахуйте, що ПЗ у продавця виникають у періоді складання (!) ПН (тобто на дату першої події), незалежно від реєстрації ( п. 201.10 ПКУ). Тому продавець повинен у будь-якому разі показати ці ПЗ в декларації — не важливо, зареєстрована чи не зареєстрована ПН.

РК, зареєстровані «своєчасно» та «із запізненням»: коли буде ПК. А ось у ситуації з РК, по-перше, важливо поглянути, який це РК: «збільшуючий» чи «зменшуючий». А по-друге, зауважте, що Закон № 643 відкоригував ст. 192 ПКУ. І в ній тепер при коригуваннях дозволено продавцю зменшувати (!) ПЗ, а покупцю збільшувати (!) ПК чітко тільки після реєстрації РК. Тому в таких випадках період реєстрації виявиться визначальним.

З урахуванням цього коригування ПДВ сторони проводять так (див. табл. 2).

Таблиця 2. Коли коригують ПЗ/ПК за РК

| («+») «Збільшуючий» РК зареєстрований: | ||

| «своєчасно» | «із запізненням» | |

| Продавець: | повинен збільшити ПЗ у періоді проведення перерахунку ПДВ | |

| Покупець: | може збільшити ПК у періоді реєстрації РК продавцем* | |

| Наприклад: «Збільшуючий» РК від 22.09.2015 р. зареєстрований 02.10.2015 р. — продавець повинен збільшити ПЗ — покупець може збільшити ПК | Наприклад: «Збільшуючий» РК від 22.09.2015 р. зареєстровано 04.11.2015 р. («із запізненням»). Тоді: — продавець повинен збільшити ПЗ — покупець може збільшити ПК | |

| * За логікою, 365 днів з п. 198.6 ПКУ повинні стосуватися і РК. Проте податківці про це досі не висловилися. | ||

| («-») «Зменшуючий» РК зареєстрований: | ||

| «своєчасно» | «із запізненням» | |

| Продавець: | може зменшити ПЗ у періоді реєстрації РК покупцем | |

| Покупець: | повинен зменшити ПК у періоді проведення перерахунку ПДВ | |

| Наприклад: «Зменшуючий» РК від 22.09.2015 р. зареєстрований 02.10.2015 р. («своєчасно»). Тоді: — продавець може зменшити ПЗ — покупець повинен зменшити ПК | Наприклад: «Зменшуючий» РК від 22.09.2015 р. зареєстрований 04.11.2015 р. («із запізненням»). Тоді: — продавець може зменшити ПЗ — покупець повинен зменшити ПК | |

| Примітка: | ||

| До 29.07.2015 р. підхід до обліку своєчасно зареєстрованих РК і своєчасно зареєстрованих ПН був однаковий. Тобто якщо РК був зареєстрований «своєчасно», то покупець міг збільшувати ПК (продавець — зменшувати ПЗ) уже в періоді складання (!) РК. Так, скажімо, раніше: — за «збільшуючим» РК від 28.05.2015 р., зареєстрованим «своєчасно» 04.06.2015 р., покупець міг збільшити ПК уже у травні (періоді складання РК); — за «зменшуючим» РК від 27.05.2015 р., зареєстрованим «своєчасно» 03.06.2015 р., продавець міг зменшити ПЗ уже у травні (періоді складання РК). Проте з 29.07.2015 р. (після того, як Закон № 643 відкоригував ст. 192 ПКУ) покупцю дозволено збільшувати ПК/продавцю — зменшувати ПЗ тільки в періоді реєстрації (!) РК. Отже, реєстрація РК для цих випадків стала головною. | ||

Зауважте: при ПДВ-коригуваннях донарахувати ПЗ (зменшити ПК) — обов’язок (!) продавця (покупця). Причому цей обов’язок не залежить від періоду складання/реєстрації РК. А провести коригування (продавцю — збільшити ПЗ/покупцю — зменшити ПК) необхідно вже в періоді здійснення перерахунку. На це, повторимо, не впливає реєстрація РК.

А ось у дзеркальних коригуваннях контрагентів — що цікаво — навпаки, усе вирішує реєстрація РК. Адже «коригувальна» ст. 192 ПКУ при ПДВ-коригуваннях дозволяє: покупцю збільшувати ПК (продавцю — зменшувати ПЗ) тільки після реєстрації РК продавцем (покупцем). Тобто провести коригування дозволяється тільки в періоді реєстрації РК (причому не має значення, якою виявилася реєстрація — «із запізненням» чи «своєчасною»). Загалом, коригування контрагенти проводять після реєстрації РК.

Ну а тепер, пригадавши ключові правила, розглянемо ситуації із запізнілими ПН, що часто

зустрічаються.

Запізнілі ПН: типові ситуації

У кожній ситуації досліджуємо долю ПК. Коли він виникатиме у покупця? Як бути, якщо його не відобразили раніше? Чи можна його показати зараз?

Ситуація 1. Нові ПН/РК (складені та зареєстровані після 29.07.2015 р.). Спершу — про нові ПН, потім РК. Адже кожні заслуговують на окрему увагу.

Нові ПН. З новими ПН — найпростіше. Припустимо, що ПН складені та зареєстровані після 29.07.2015 р., коли граничний строк для ПК (365 днів) уже працює. А отже,

для таких ПН цілком діє правило «365 днів»

Тобто відобразити ПК за такою зареєстрованою ПН можна в будь-якому (!) періоді, доки з дати складання ПН не пройшло 365 днів.

Про всяк випадок уточнимо: якщо ПН зареєстрована «із запізненням», ПК за нею можна відображати, починаючи з періоду запізнілої реєстрації (див. табл. 1) і доти, доки не минуть граничні 365 днів.

Зауважте! Місяць (квартал), в якому закінчуються граничні 365 днів, є останнім місяцем (кварталом), коли можна відобразити ПК у декларації.

Наприклад: ПН від 02.09.2015 р. зареєстрована «із запізненням» у жовтні 2015 року. Тоді відобразити ПК за нею можна, починаючи з декларації за жовтень (місяць запізнілої реєстрації ПН і виникнення права на ПК) і по вересень 2016 року включно (місяць, в якому закінчаться граничні 365 днів з дати складання ПН).

Що важливе (!): доки не минули 365 днів, УР не подаємо, а сміливо відображаємо ПК у будь-якій з декларацій — як ПК поточного періоду (тобто в нашому випадку в будь-якій з декларацій з жовтня 2015 року по вересень 2016 року). Це підтверджує приклад 2 з листа № 29163.

А якщо, скажімо, трапилася неприємність: 365 днів минуло, проте помилково ПК так і не показали за зареєстрованою ПН? Чи стануть податківці у цьому випадку перешкоджати можливості подання УР протягом 1095 днів і говорити, що оскільки 365 днів минуло, то УР узагалі подати не можна і відновити ПК більше неможливо?

Адже за часів «старих» 365 днів (що існували у «старому» п. 198.6 ПКУ до 01.01.2015 р.) контролери обмежували виправлення ПК «строго 365 днями». На загальний строк для виправлення помилок (1095 днів) вони уваги не звертали, а просто після закінчення 365 днів не приймали УР.

Щоправда, уже під завісу 2014 року несподівано з’явився ліберальний лист: «найголовніші» податківці роз’яснили, що виправляти помилки

(у тому числі уточнювати ПК) можна протягом строку давності — 1095 днів (лист ДФСУ від 10.10.2014 р. № 4828/6/99-99-19-03-002-15; консультація у «Віснику Міністерства доходів і зборів України», 2014, № 39, с. 53).

Проте цілком сподіватися на нього ми б не рекомендували. Швидше за все, контролери сьогодні не погодяться з тим, що якщо ПК протягом 365 днів не показали, його можна відновити через УР протягом 1095 днів ( ст. 50, 102 ПКУ). Адже в такому випадку річний термін стає вельми умовним обмежувачем. Тому до появи щодо цього чітких роз'яснень настійно радимо орієнтуватися саме на 365-денний термін.

Нові РК. Тепер уявімо, що РК складені та зареєстровані після 29.07.2015 р. Тоді, якщо при коригуванні:

— ПДВ збільшується — то збільшити ПК покупець може тільки в періоді реєстрації ПК продавцем;

— ПДВ зменшується — то зменшити ПК покупець зобов’язаний чітко (!) в періоді перерахунку, незалежно від отримання/реєстрації РК (див. табл. 2).

Ситуація 2. Старі ПН/РК 2015 року (складені та зареєстровані до 29.07.2015 р.). А як бути, якщо ПК за старими ПН/РК (складеними та зареєстрованими до 29.07.2015 р.) досі не відобразили в декларації? Тут міркуємо так.

Ці ПН/РК «родом» з минулого. Право на ПК за ними виникло ще до 29.07.2015 р. Тоді 365 днів для ПК ще не діяли, зате «священним» було правило «місяць у місяць». Через нього ПК виникав у періоді складання ПН (або реєстрації ПН — при запізнілій реєстрації).

Виходить,

якщо тоді ПК за зареєстрованою ПН не відобразили,

було допущено помилку

А отже, щоб зараз її виправити, потрібно за «той» помилковий період подати УР. І тим самим через УР відновити ПК «того» періоду. Поки що це, мабуть, «найспокійніший» варіант. Тим більше, судячи з дзвінків на «гарячу лінію», податківці сповідають саме такий підхід.

Ситуація 3. Старі ПН/РК 2015 року (складені до 29.07.2015 р., а зареєстровані після цієї дати). Ці ПН/РК зареєстровані після 29.07.2015 р. Отже, і ПК за ними виник уже після цієї дати, коли запрацювали 365 днів. Тому, вважаємо,

до таких ПН є всі підстави застосувати правило «365 днів»

Тобто ПК за ними можна відображати в будь-якому періоді, починаючи з періоду складання ПН (при своєчасній реєстрації) або реєстрації ПН (при запізнілій реєстрації) і до того періоду, доки не минуть граничні 365 днів з дати складання ПН.

Ситуація 4. Зовсім старі ПН/РК 2014 року. А тут спершу давайте пригадаємо, що податківці говорили раніше про такі ПН/РК. Так, у лютому цього року контролери роз’яснювали: за запізнілими ПН/РК 2014 року (тобто складеними з 01.01.2014 р. до 01.01.2015 р.) можна відновити ПК, подавши до відповідних періодів 2014 року УР ( лист ДФСУ від 17.02.2015 р. № 5292/7/99-99-19-03-02-17).

Причому, що цікаво, контролери визнавали: подати УР до періодів 2014 року можна протягом загального строку давності — 1095 днів (див. консультацію в підкатегорії 101.28 БЗ, що сьогодні, щоправда, значиться там зі строком дії «до 29.07.2015 р.»).

У зв’язку з цим поки що за старими ПН 2014 року спокійніше діяти все так само. Тобто дозаявляти ПК за ними, самовиправляючись через УР.

Хоча тут виникають побоювання: чи не переглянуть контролери колишній свій підхід? Тобто чи не стануть поширювати на ці старі ПН 2014 року нововведений строк у 365 днів?

Тоді вся неприємність у тому, що через 365 днів частина ПН 2014 року може опинитися під питанням. Адже вийде, що довідобразити ПК вийде тільки за ПН за жовтень — грудень 2014 року (тобто з дати складання яких не минуло 365 днів), тоді як ПН січня — вересня 2014 року опиняться «за бортом».

Ну а поки що про всяк випадок проінвентаризуйте свої старі ПН 2014 року і поспішіть за ними через УР заявити ПК.

А ось про бухоблік «запізнілого» та «своєчасного» ПК (з урахуванням запланованих змін до ПДВ-інструкції від Мінфіну) ви можете прочитати в «Податки та бухгалтерський облік», 2015, № 76, с. 9.

висновки

- Зареєструвати ПН/РК в ЄРПН можна не пізніше 180 днів з дати складання.

- З 29.07.2015 р. ПК можна відображати протягом 365 днів з дати складання ПН.

- При ПДВ-коригуваннях продавець може зменшувати ПЗ (покупець — збільшувати ПК) тільки в періоді реєстрації РК.

- Поки що про те, чи працюють 365 днів для старих ПН 2014 року і ПН, зареєстрованих до 29.07.2015 р., податківці не висловилися.

Документи статті

- ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

- Закон № 643 — Закон України «Про внесення змін до Податкового кодексу України щодо удосконалення адміністрування податку на додану вартість» від 16.07.2015 р. № 643-VIII.

- Порядок № 569 — Порядок електронного адміністрування податку на додану вартість, затверджений постановою КМУ від 16.10.2014 р. № 569.

- Лист № 29163 — лист ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17.