Почнемо з того, що відповімо на першочергові запитання, пов’язані зі складанням та поданням фінансової звітності, а саме: хто, куди і в які строки її подає? Крім того, у цьому розділі ми визначимо склад фінзвітності для різних суб’єктів підприємництва і визначимо основні вимоги до її складання.

1.1. Хто і кому подає фінансову звітність

Розглядаючи питання складання та подання фінансової звітності, перш за все потрібно визначити, хто згідно із законодавством зобов’язаний її складати та подавати. Так, фінансову звітність подають ( ст. 2 Закону № 996, п. 1 Порядку № 419):

— усі юридичні особи, створені відповідно до законодавства України (незалежно від організаційно-правової форми господарювання і форми власності);

— представництва іноземних суб’єктів господарської діяльності*.

* У цьому спецвипуску порядок складання та подання фінансової звітності представництвами іноземних суб’єктів господарювання і бюджетними установами не розглядаємо.

Згідно з приписами абзацу другого п. 2 Порядку № 419, фінансову звітність і консолідовану фінансову звітність складають відповідно до:

— національних положень (стандартів) бухгалтерського обліку (далі — П(С)БО) або

— міжнародних стандартів фінансової звітності** (далі — МСФЗ).

** Питання складання звітності за МСФЗ у цьому спецвипуску не розглядаємо.

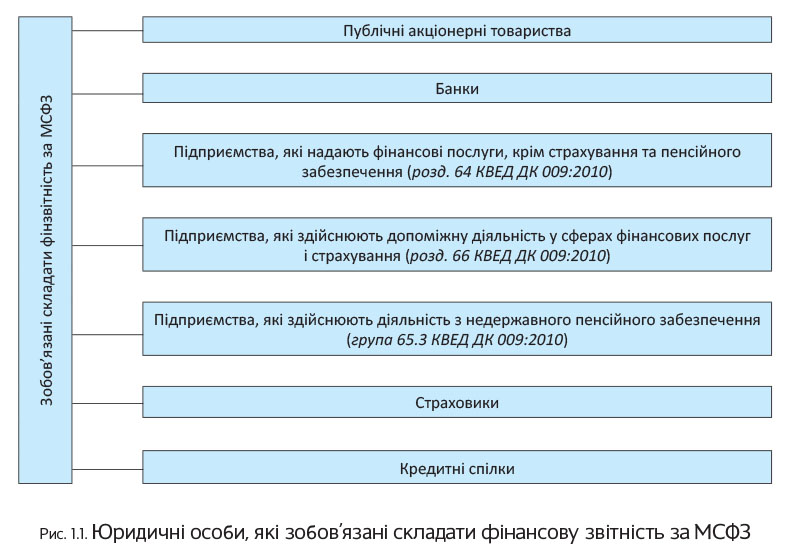

Про те, які юридичні особи зобов’язані складати фінзвітність відповідно до МСФЗ***, ідеться в п. 2 Порядку № 419 (див. рис. 1.1 на с. 3).

*** Подавати фінзвітність відповідно до національних П(С)БО при цьому не потрібно.

Крім того, складати фінзвітність за МСФЗ повинні підприємства, які застосовують міжнародні стандарти за самостійним рішенням ( ч. 3 ст. 121 Закону № 996).

Усі інші юридичні особи складають фінансову звітність відповідно до національних П(С)БО

Суб’єкти господарювання, які мають дочірні підприємства, крім фінансових звітів про власні господарські операції, складають і подають консолідовану фінансову звітність ( ч. 1 ст. 12 Закону № 996).

Об’єднання підприємств, крім власної звітності, подають зведену фінансову звітність. Її складають за всіма підприємствами, що входять до складу об’єднань, якщо це передбачено установчими документами таких об’єднань відповідно до законодавства ( ч. 3 ст. 12 Закону № 996).

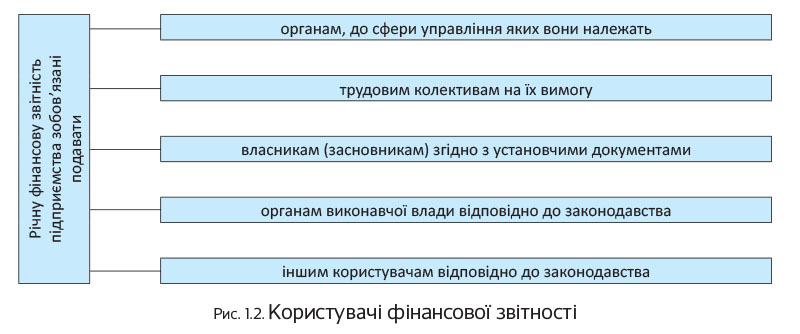

Тепер про те, кому взагалі ця фінзвітність потрібна, тобто кому підприємства повинні її подавати. Коло користувачів фінансової звітності визначено ст. 14 Закону № 996, а також п. 2 Порядку № 419. Його наочно продемонструє рис. 1.2 на с. 4.

До користувачів, яким слід подавати фінансову звітність, відносять, зокрема, органи державної статистики.

Підприємства — платники податку на прибуток подають фінансову звітність органам ДФСУ разом з декларацією з податку на прибуток

Роблять це в порядку, передбаченому для подання податкової декларації. Таку вимогу висувають п. 46.2 ПКУ і п. 2 Порядку № 419. Так, платники податку на прибуток (крім малих підприємств*) подають разом з відповідною податковою декларацією квартальну або річну фінансову звітність.

* Які підприємства є суб’єктами малого підприємництва, див. у табл. 1.1 на с. 6.

Платники податку на прибуток — суб’єкти малого підприємництва разом з річною податковою декларацією подають річну фінансову звітність.

А ось підприємства, які не є платниками податку на прибуток (єдиноподатники груп 3 і 4), від подання фінансової звітності до органів ДФСУ звільнені.

До того ж усі підприємства (крім бюджетних установ) зобов’язані за підсумками року подавати (надсилати рекомендованим листом) фінансову звітність у складі Балансу і Звіту про фінансові результати державному реєстраторові за місцезнаходженням реєстраційної справи ( ч. 3 ст. 14 Закону № 996).

1.2. Звітний період і строки подання

Звітним періодом для складання фінансової звітності є календарний рік** ( ч. 1 ст. 13 Закону № 996).

** Водночас усі підприємства (за винятком суб’єктів мікропідприємництва) зобов’язані щокварталу подавати проміжну фінансову звітність у складі Балансу і Звіту про фінансові результати. Її складають наростаючим підсумком з початку звітного року.

Інший звітний період передбачено ч. 2 ст. 13 Закону № 996 для новостворених підприємств. У них перший звітний період може бути менше 12 місяців, але не може перевищувати 15 місяців.

Отже,

підприємства, які були зареєстровані в період з 1 жовтня по 31 грудня 2015 року, річну фінансову звітність за цей період можуть не складати

Першим звітним періодом для них буде період з дати реєстрації по 31 грудня 2016 року.

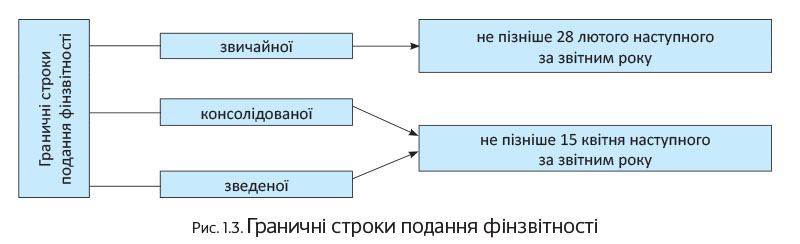

Строки подання фінансової звітності встановлено Порядком № 419. Ви їх можете побачити на рис. 1.3.

Якщо граничний строк подання фінзвітності припадає на неробочий день, такий строк переноситься на перший після вихідного робочий день ( п. 10 Порядку № 419).

Платники податку на прибуток подають річну фінансову звітність до органів ДФСУ у строки, передбачені для подання декларації з цього податку ( п. 5 Порядку № 419).

Державному реєстратору річну фінзвітність подають не пізніше 1 червня року, наступного за звітним ( ч. 3 ст. 14 Закону № 996).

Датою подання фінансової звітності вважають день її фактичної передачі за призначенням. Якщо фінансова звітність надсилається поштою, то такою датою вважають дату отримання адресатом, зазначену на штемпелі підприємства зв’язку, яке обслуговує адресата ( п. 4 Порядку № 419).

Пам’ятайте: окремі суб’єкти господарювання зобов’язані не пізніше 30 квітня наступного за звітним року оприлюднити (тобто розмістити на власній веб-сторінці та опублікувати в періодичних або неперіодичних виданнях) річну фінансову і консолідовану звітність разом з аудиторським висновком. Такими «щасливцями» є публічні акціонерні товариства, підприємства — емітенти іпотечних облігацій, іпотечних сертифікатів, облігацій підприємств і сертифікатів фондів операцій з нерухомістю, а також професійні учасники фондового ринку, банки, страховики та інші фінустанови.

1.3. Склад річної фінансової звітності

Фінансова звітність може бути повною та скороченою. Повну подають усі підприємства, крім бюджетних установ, представництв іноземних суб’єктів господарської діяльності та суб’єктів малого підприємництва. Її склад визначено ч. 2 ст. 11 Закону № 996 і п. 1 розд. ІІ НП(С)БО 1.

Для суб’єктів малого підприємництва і представництв іноземних суб’єктів господарської діяльності П(С)БО 25 установлено скорочену за показниками фінансову звітність ( ч. 3 ст. 11 Закону № 996, п. 2 розд. ІІ НП(С)БО 1). Причому окремі підприємства з числа суб’єктів малого підприємництва, а саме суб’єкти мікропідприємництва та юрособи, які ведуть спрощений бухгалтерський облік доходів і витрат відповідно до податкового законодавства*, мають право складати Спрощений фінансовий звіт суб’єкта малого підприємництва. Його форму та порядок складання містить те саме П(С)БО 25.

* До суб’єктів господарювання, які мають право вести спрощений бухгалтерський облік доходів і витрат, п. 44.2 ПКУ відносить юросіб — єдиноподатників групи 3.

Таким чином, склад фінзвітності залежить від того, належить підприємство до суб’єктів великого, середнього, малого чи мікропідприємництва. Критерії розмежування встановлює ч. 3 ст. 55 ГКУ (див. табл. 1.1 на с. 6).

Таблиця 1.1. Критерії віднесення підприємств до різних суб’єктів підприємництва

| Суб’єкт господарювання | Обмеження за кількістю працівників | Обмеження за розміром доходу | ||

| Суб’єкт великого підприємництва | Середня кількість працівників* за календарний рік: | перевищує 250 осіб | Річний дохід від будь-якої діяльності: | перевищує суму, еквівалентну 50 млн євро** |

| Суб’єкт середнього підприємництва | від 50 до 250 осіб | становить суму, еквівалентну від 10 до 50 млн євро** | ||

| Суб’єкт малого підприємництва | не перевищує 50 осіб | не перевищує суму, еквівалентну 10 млн євро** | ||

| Суб’єкт мікропідприємництва*** | не перевищує 10 осіб | не перевищує суму, еквівалентну 2 млн євро** | ||

| * Для розрахунку цього показника необхідно користуватися Інструкцією № 286. Детальніше див. «Податки та бухгалтерський облік», 2013, № 52, с. 10. ** За середньорічним курсом НБУ. Його можна визначити за формулою, наведеною в листі НБУ від 22.03.2004 р. № 13-410/1390, але простіше використовувати вже розраховану величину з офіційного сайта НБУ (http://www.bank.gov.ua/files/Exchange_r.xls). *** Зауважимо: суб’єкти мікропідприємництва входять до складу суб’єктів малого підприємництва. Тому, якщо законодавчими актами для них не передбачено особливих правил складання та подання звітності, до них необхідно застосовувати правила, установлені для суб’єктів малого підприємництва. | ||||

Склад фінансової звітності за 2015 рік і строки її подання до органів ДФСУ та статистики для різних суб’єктів господарювання наведемо в табл. 1.2.

Таблиця 1.2. Склад і строки подання річної фінансової звітності

| Суб’єкти підприємництва | Склад річної фінансової звітності відповідно до П(С)БО | Строк подання до органів: | |

| ДФСУ (разом з відповідною декларацією) | статистики | ||

| 1. Платники податку на прибуток | |||

| Суб’єкти великого і середнього підприємництва | 1) форма № 1 «Баланс (Звіт про фінансовий стан)»; 2) форма № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)»; 3) форма № 3 «Звіт про рух грошових коштів (за прямим методом)» або форма № 3-н «Звіт про рух грошових коштів (за непрямим методом)»; 4) форма № 4 «Звіт про власний капітал»; | — «звичайні» платники податків — не пізніше 29 лютого* (9 лютого**) 2016 року; — сільгоспвиробники*** — не пізніше 29 серпня 2016 року | Не пізніше 29 лютого 2016 року |

| 5) форма № 5 «Примітки до річної фінансової звітності»; 6) форма № 6 «Додаток до приміток до річної фінансової звітності «Інформація за сегментами» | — «звичайні» платники податків — не пізніше 29 лютого* (9 лютого**) 2016 року; — сільгоспвиробники*** — не пізніше 29 серпня 2016 року | Не пізніше 29 лютого 2016 року | |

| Суб’єкти малого підприємництва (крім суб’єктів мікропідприємництва) | 1) форма № 1-м «Баланс»; 2) форма № 2-м «Звіт про фінансові результати» | ||

| Суб’єкти мікропідприємництва | 1) форма № 1-мс «Баланс»; 2) форма № 2-мс «Звіт про фінансові результати» | ||

| 2. Платники єдиного податку | |||

| Єдиноподатники групи 3 — суб’єкти малого (у тому числі мікро-) підприємництва | 1) форма № 1-мс «Баланс»; 2) форма № 2-мс «Звіт про фінансові результати» | — | Не пізніше 29 лютого 2016 року |

| Єдиноподатники групи 4 — суб’єкти мікропідприємництва | |||

| Єдиноподатники групи 4 — суб’єкти малого підприємництва (крім суб’єктів мікропідприємництва) | 1) форма № 1-м «Баланс»; 2) форма № 2-м «Звіт про фінансові результати» | ||

| Єдиноподатники груп 3 і 4, що не відповідають критеріям суб’єкта малого підприємництва | 1) форма № 1 «Баланс (Звіт про фінансовий стан)»; 2) форма № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)»; 3) форма № 3 «Звіт про рух грошових коштів (за прямим методом)» або форма № 3-н «Звіт про рух грошових коштів (за непрямим методом)»; 4) форма № 4 «Звіт про власний капітал»; 5) форма № 5 «Примітки до річної фінансової звітності»; 6) форма № 6 «Додаток до приміток до річної фінансової звітності «Інформація за сегментами» | ||

| * Для підприємств з річним звітним періодом ( п.п. 49.18.3 і п. 46.2 ПКУ). ** У такий строк фінзвітність подають суб’єкти господарювання, які звітують з податку на прибуток поквартально ( п.п. 49.18.2 і п. 49.19 ПКУ). *** Маються на увазі виробники сільськогосподарської продукції, визначені п.п. 137.4.1 ПКУ, які обрали річний податковий період, що починається з 1 липня 2015 року і закінчується 30 червня 2016 року. | |||

1.4. Основні вимоги до складання фінансової звітності

Метою складання фінансової звітності є надання користувачам для прийняття ними рішень повної, правдивої, неупередженої інформації про фінансовий стан, результати діяльності, рух грошових коштів підприємства ( п. 4 розд. І НП(С)БО 1). Інформація, наведена у фінансовій звітності, базується виключно на даних бухгалтерського обліку і має бути тотожна даним аналітичного та синтетичного обліку.

Нагадаємо основні принципи і правила підготовки фінзвітності.

1. Фінансову звітність складають у грошовій одиниці України — гривні ( ст. 5 Закону № 996). До речі, підприємства, які застосовують МСФЗ, також складають фінансову звітність у гривні (див. лист Мінфіну від 17.12.2013 р. № 31-08410-07-10/36519).

2. Великі та середні суб’єкти підприємництва заповнюють форми фінансової звітності в тисячах гривень без десяткових знаків. І тільки грошові показники розділу IV «Розрахунок показників прибутковості акцій» форми № 2 відображають у гривнях з копійками.

Фінансову звітність суб’єктів малого підприємництва (форми № 1-м і № 2-м, а також № 1-мс і № 2-мс) на підставі п. 1 розд. I П(С)БО 25 складають у тисячах гривень з одним десятковим знаком.

3. При складанні фінансової звітності недопустимо згортати статті активів і зобов’язань, доходів і витрат, крім випадків, передбачених відповідними П(С)БО або МСФЗ ( п. 3 розд. IV НП(С)БО 1, п. 6 розд. I П(С)БО 25).

4. Підприємства можуть не наводити статті, за якими відсутня інформація до розкриття. Виняток становлять випадки, коли така інформація була в попередньому звітному періоді ( п. 4 розд. ІІ НП(С)БО 1). Проте, на наш погляд, можна, як і раніше, зазначати у фінзвітності всі передбачені в ній рядки (у тому числі й ті, що не містять показників), а за відсутності показників — ставити в них прочерки.

Крім того, при складанні повноформатної фінансової звітності

можна додавати статті зі збереженням їх назви і коду рядка з переліку додаткових статей, наведених у додатку 3 до НП(С)БО 1

При цьому стаття повинна відповідати таким критеріям:

— інформація є суттєвою;

— оцінка статті може бути достовірно визначена.

5. Показники про податок на прибуток, витрати і збитки, вирахування з доходу, вибуття коштів, зменшення складових власного капіталу наводять у дужках ( п. 5 розд. ІІ НП(С)БО 1).

6. До фінансової звітності включають показники діяльності філій, представництв, відділень та інших відокремлених підрозділів підприємства ( п. 6 розд. ІІ НП(С)БО 1).

7. Показники річної фінансової звітності підтверджують результатами заздалегідь проведеної інвентаризації активів та зобов’язань ( ст. 10 Закону № 996 і п. 12 Порядку № 419). Про порядок проведення річної інвентаризації активів і зобов’язань підприємства ви можете дізнатися зі спецвипуску журналу «Податки та бухгалтерський облік», 2015, № 93.

8. Фінансова звітність має бути підписана керівником і бухгалтером підприємства ( ч. 1 ст. 11 Закону № 996).

1.5. Відповідальність за порушення порядку подання фінзвітності

Тепер зупинимося на відповідальності за порушення порядку ведення бухгалтерського обліку та подання фінансової звітності. Так, КУпАП передбачено такі види відповідальності, що застосовуються до посадових осіб підприємств (див. табл. 1.3 на с. 9):

Таблиця 1.3. Адміністративна відповідальність

| № з/п | Вид правопорушення | Штрафні санкції | Норма КУпАП |

| 1 | Відсутність бухгалтерського обліку або ведення його з порушенням встановленого порядку, внесення недостовірних даних до фінансової звітності, неподання фінансової звітності, несвоєчасне або неякісне проведення інвентаризації грошових коштів і матеріальних цінностей | Штраф у розмірі від 8 до 15 нмдг* (від 136 до 255 грн.) | |

| 2 | Вчинення дій, перелічених у ряд. 1 цієї таблиці, особою, на яку протягом року накладалося адміністративне стягнення за таке правопорушення | Штраф у розмірі від 10 до 20 нмдг (від 170 до 340 грн.) | |

| Штрафи, зазначені в ряд. 1 і 2 таблиці, застосовують виключно до підприємств, пов’язаних з бюджетними коштами, оскільки каральними функціями в цьому випадку наділені органи Держфінінспекції України ( ст. 234-1 КУпАП). Вони мають право складати протоколи про адмінправопорушення тільки щодо підконтрольних установ і суб’єктів господарювання. | |||

| 3 | Ненадання органам державної статистики даних для проведення державних статистичних спостережень або надання недостовірних відомостей, не в повному обсязі, не за формою, передбаченою звітно-статистичною документацією, або із запізненням; незабезпечення належного стану первинного обліку | Штраф у розмірі від 10 до 15 нмдг (від 170 до 255 грн.) | |

| 4 | Вчинення дій, перелічених у ряд. 3 цієї таблиці, особою, на яку протягом року накладалося адміністративне стягнення за таке правопорушення | Штраф у розмірі від 15 до 25 нмдг (від 255 до 425 грн.) | |

| Штрафи, зазначені в ряд. 3 і 4 таблиці, застосовують за неподання фінзвітності органам статистики (див. лист Держкомстату від 01.11.2001 р. № 16-1-67). | |||

* Тут і далі — неоподатковуваний мінімум доходів громадян.

Звичайно, кожного платника податку на прибуток цікавить запитання: чи передбачені якісь штрафні санкції за неподання фінансової звітності до органів ДФСУ разом з декларацією з цього податку? На щастя таких платників податків, ні. Штрафи, установлені ст. 164-2 КУпАП, як зазначалося, застосовують тільки до посадових осіб суб’єктів господарювання, які фінансуються з бюджету. Органи ДФСУ притягувати до відповідальності на підставі цієї статті не мають права (див. УПК № 1046). А штрафи, установлені п. 120.1 ПКУ за неподання (несвоєчасне подання) податкової звітності, не можуть бути застосовані з огляду на те, що фінансова звітність не має статусу податкової декларації.

Проте не розраховуйте на повну відсутність відповідальності за несвоєчасне подання фінзвітності до органів ДФСУ.

Неподання органам ДФСУ протягом року документів фінансової звітності є однією з підстав для винесення судом рішення про припинення підприємства

Про це йдеться в ч. 2 ст. 38 Закону № 755. Щоб уникнути таких неприємних наслідків, рекомендуємо подати податківцям усю необхідну звітність не пізніше встановлених законодавством строків.

Важливо! Суб’єкти господарювання, які здійснюють діяльність на території проведення антитерористичної операції, на період її проведення звільнені від відповідальності за недотримання строків, передбачених для подання фінансової звітності ( ч. 1 ст. 14 Закону № 996).

висновки

Підприємства — платники податку на прибуток подають фінансову звітність органам ДФСУ разом з декларацією з податку на прибуток.

Підприємства зобов’язані подавати річну фінзвітність органам державної статистики. За порушення цієї вимоги передбачено адмінштраф.

Якщо граничний строк подання фінзвітності припадає на неробочий день, такий строк переноситься на перший після вихідного робочий день.

Суб’єкти малого підприємництва подають скорочену за показниками фінансову звітність, а суб’єкти мікропідприємництва і малі єдиноподатники групи 3 — спрощену звітність.

При складанні фінансової звітності недопустимо згортати статті активів і зобов’язань, доходів і витрат, крім випадків, передбачених відповідними П(С)БО або МСФЗ.